О неравной вероятности движения цены вверх или вниз

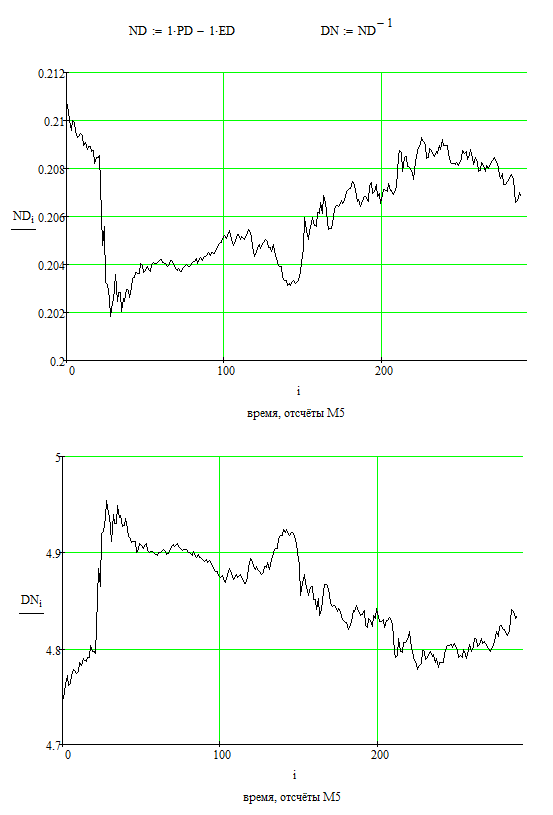

Сделаем простейшее "преобразование координат". А именно, перейдём от имеющейся у нас валюты котировки - доллара ФРС (обозначенной как D в этих парах ED и PD на графиках), к новой валюте котировки: N.

Введём новую валюту котировки следующим образом: ND = PD - ED.

Чем удобно такое представление? Двумя обстоятельствами.

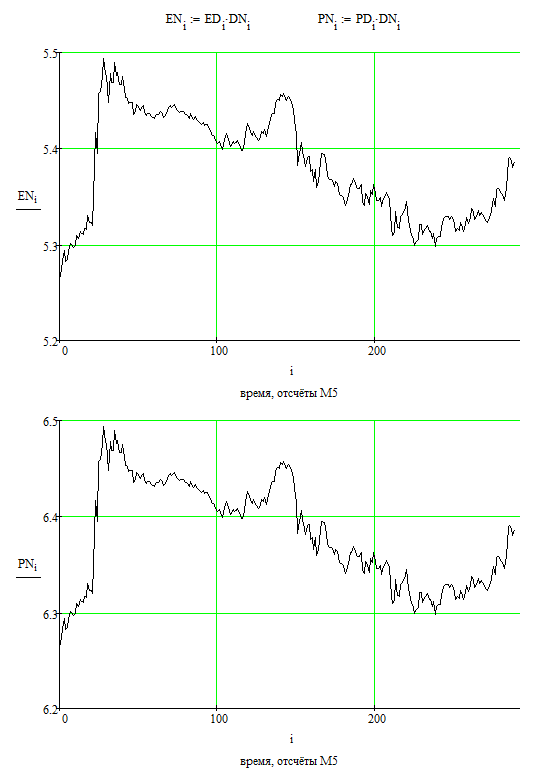

Во-первых, формы графиков пар евро/новая-валюта-котировки и фунт/новая-валюта-котировки будут тождественны, а именно связаны простым уравнением PN = EN + 1, следующим из определения "валюты котировки" N.

Во-вторых, этими новыми парами (EN и PN), а кстати и DN, можно непосредственно торговать, так как несложно выразить их приращения в виде линейных комбинаций приращений ED и PD.

Теперь следите за руками.

Соображение 1. Если рассматривать график пары еврофунт EURGBP как независимую величину, не имеющую никакого понятия о том, что мы тут рассматриваем какие-то инструменты, из которых можно выразить этот самый EURGBP, то, как бы очевидно, что вероятность движения EURGBP "вверх" и "вниз" одинакова: 50 %.

Соображение 2. Ничто не мешает рассматривать в качестве независимой переменной график инструмента EN. Ровно на тех же основаниях, с тем же выводом: вероятности движения вверх и вниз одинаковы.

Соображение 3. Приведённые соображения 1 и 2 не согласуются друг с другом. Покажем это.

Счётчик i у меня тут меняется от 0 до n-1, где n = 289, значение 0 соответствует самому "левому" отсчёту, дальше всех в прошлом, значение 288 соответствует самому "правому" отсчёту, самому свежему из имеющихся в рассмотрении.

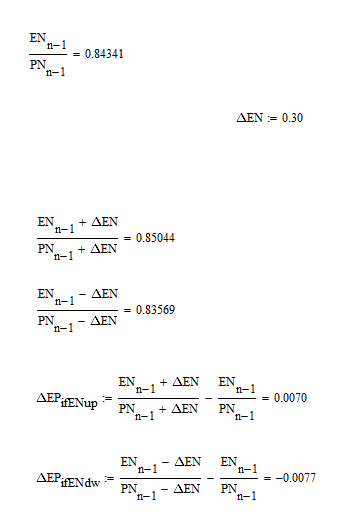

Итак. Самое "правое" значение EURGBP: 0,84341. Проварьируем EN на некоторую величину deltaEN = 0,3 (в плюс и в минус). Что увидим? Что величины deltaEP, соответствующие росту EN (то есть положительной deltaEN = 0,3) и снижению EN (то есть отрицательной deltaEN = -0,3) не равны друг другу:

Вопрос: как такое возможно? Если считаем, что движения на некоторую величину вверх или вниз для EN равновероятны, имеем асимметрию в EP. Если считаем, что движения в паре EP на некоторую величину равновероятны, имеем асимметрию в EN.

Ответ: рынок очень умно устроенная конструкция. Он эффективен, в смысле строгого слежения за тем, чтобы у наивных "трейдеров" не было никакой возможности заработать. Потому вероятности "вверх" и "вниз" на самом деле не равны, ни в паре EP, ни в паре EN, ни в какой другой. Равны только возможности заработать или потерять деньги (без учёта спреда, комиссий, и прочего). Проще говоря, необходимо учитывать изменение стоимости валюты котировки.

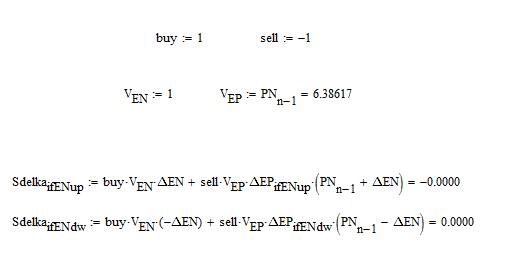

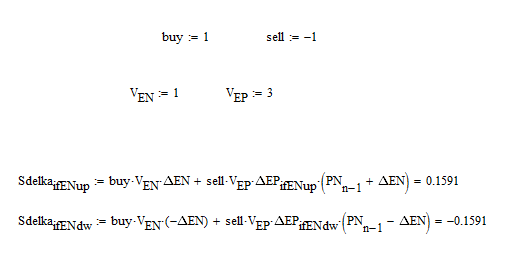

Для ясности, сформируем виртуальную сделку на покупку EN, и одновременную продажу EP, а прибыли или убытки будем исчислять в "пипсах" валюты котировки N (это не суть, можно перейти к "пипсам" доллара):

Если объём сделки по паре EURGBP сделать в PN-на-правом-краю раз больше, чем объём сделки по паре EN, то будем иметь идеальное согласование: нулевые прибыли и убытки. При неравных движениях EURGBP (на 70 и 77 пипс).

Для иных соотношений будут не нули:

Таким образом, очевидно, что вероятности "вверх" и "вниз" (на некоторую наперед заданную величину) не равны (для любой пары).

Этот простейший вывод неочевиден для масс, и, полагаю, вызовет дискуссию.

На мой взгляд, ассиметрия настолько мизерна, что учитывать ее нет никакого смысла.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Доброго времени суток.

В преддверии нового года решил сделать достоянием общественности один из очевидных выводов о природе рынка. Это особенно полезно тем, что на форуме очень мало каких-либо физически содержательных идей.

Сегодня я намереваюсь простыми соображениями опровергнуть одно из общих заблуждений, о том что график произвольно взятой валютной пары имеет равные вероятности (по 50%) хода вверх и вниз в случае рассмотрения на достаточно продолжительном интервале времени.

Рассмотрим 289 отсчётов в таймфрейме М5 (то есть, 1 сутки) графиков цен EURUSD и GBPUSD: