À la recherche de modèles

- Jurik

- Tendance et niveaux

- L'Apprentissage Automatique dans le trading : théorie, modèles, pratique et trading algo

J'ai quelques observations à faire, je vais les écrire progressivement. Voici l'un d'entre eux.

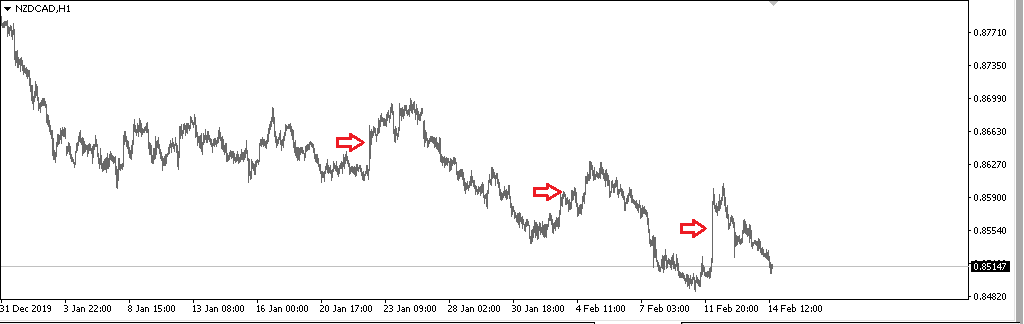

Lorsque le prix n'est pas présent dans la région depuis longtemps, il semble avoir du mal à progresser. Mais il revient très vite et facilement. C'est-à-dire que ces pullbacks peuvent être de la taille de la moitié d'un passage, et peuvent être rapides comme l'éclair. Probablement pour lécher les arrêts. Mais surtout, il y a une résistance au prix devant et aucune résistance derrière.

J'ai quelques observations à faire, je vais les écrire progressivement. Voici l'un d'entre eux.

Lorsque le prix n'est pas présent dans la région depuis longtemps, il semble avoir du mal à progresser. Mais il revient très vite et facilement. En d'autres termes, ces pullbacks peuvent être de la taille d'un point à mi-chemin, et peuvent être rapides comme l'éclair. Probablement pour lécher les arrêts. Mais surtout, il y a une résistance au prix devant et aucune résistance derrière.

Le temps sur le marché est non linéaire

Oui, la scie a souvent cette forme biseautée :

Le temps sur le marché est non linéaire

Le temps est linéaire)) mais le mouvement des prix dans une heure n'est pas linéaire. Le point : en une heure, le prix peut faire 100 pas ou 10 pas, cela dépend de l'intensité du trading. Partons du principe qu'une étape correspond à une transaction entre les participants au marché. Il devient évident que s'il y a 1000 transactions par heure, le prix peut aller très loin et peut aller seulement 10 transactions et nous le verrons comme un flat. Le temps réel est exprimé en transactions pour le marché, et l'échantillonnage du temps introduit un bruit d'échantillonnage... C'est là que le "bruit" entre en jeu.

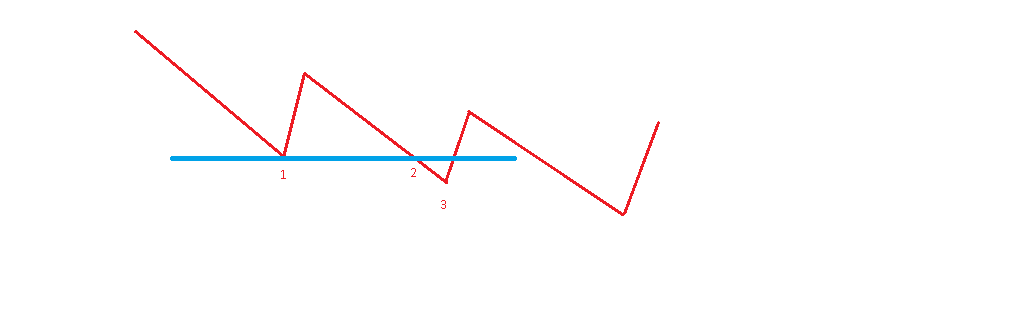

C'est exact. Je voulais également souligner qu'après le point 1 et jusqu'au point 2, le prix se déplace assez librement au-dessus de la ligne bleue. Parfois, cela peut prendre beaucoup de temps, d'autres fois, on arrive rapidement au point 2. Mais il est évident que ce mouvement est plus ample et plus important que l'avancée réelle du point 2 au point 3.

Bien sûr, pas dans tous les cas. Parfois le prix vole un rocher. Mais la plupart des tendances ressemblent à cela sur la photo. C'est ce qu'il me semble. Je vais essayer de le vérifier statistiquement.

Le temps est linéaire)) mais le mouvement des prix dans une heure n'est pas linéaire. Le point : en une heure, le prix peut faire 100 pas ou 10 pas, cela dépend de l'intensité du trading. Partons du principe qu'une étape correspond à une transaction entre les participants au marché. Il devient évident que s'il y a 1000 transactions par heure, le prix peut aller très loin et peut aller seulement 10 transactions et nous le verrons comme un flat. Le temps réel est exprimé en transactions pour le marché, et l'échantillonnage du temps introduit un bruit d'échantillonnage... C'est là que le "bruit" entre en jeu.

Vous avez tout à fait raison) il est non linéaire par rapport au temps astronomique, c'est-à-dire un graphique régulier dans le terminal, alors que le temps propre du marché est bien sûr linéaire en raison de la discrétisation, mais vous l'avez déjà décrit en détail ;))

J'invite tout le monde à partager les modèles qu'ils trouvent.

Puis-je verser de l'argent immédiatement ?

Puis-je vous payer en espèces ?

Secret, vas-tu nous cacher ton savoir secret ? Pas question, maintenant on t'a trouvé ! Déversez-le![]()

La règle principale est que peu importe combien vous négociez, vous finirez par perdre

Eugène, super ! Comment en faire bon usage maintenant![]()

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation