Econometria: um passo à frente na previsão

Usando o indicador KotirOut anexado ao artigo #2, eu amostrava em D1

DATA,kotir.

2011.08.01 00:00,1.4361

2011.08.02 00:00,1.4254

2011.08.03 00:00,1.4188

2011.08.04 00:00,1.4361

2011.08.05 00:00,1.4092

2011.08.08 00:00,1.4368

2011.08.09 00:00,1.4164

2011.08.10 00:00,1.4392

2011.08.11 00:00,1.4161

2011.08.12 00:00,1.4238

.

.

.

11.11.01 00:00,1.3842

2011.11.02 00:00,1.3662

2011.11.03 00:00,1.3725

2011.11.04 00:00,1.3824

2011.11.06 00:00,1.3828

2011.11.07 00:00,1.3816

2011.11.08 00:00,1.3766

2011.11.09 00:00,1.383

Há 76 observações no total. A última data é a data atual. Receberemos a previsão para amanhã, 10 de novembro.

Equação de regressão:

Equação de Estimação:

=========================

KOTIR = C(1)*HP1(-1) + C(2)*HP1_D(-1) + C(3)*HP1_D(-2)

Coeficientes de substituição:

=========================

KOTIR = 0,999499248852*HP1(-1) - 0,0151635132798*HP1_D(-1) - 0,176713388909*HP1_D(-2)

Em EViews, executamos o programa MOD2_T e obtemos o resultado:

Então: previsão para amanhã a partir de 00:00 hp 1.3798

Mas há uma série de falhas significativas: o erro de previsão é de 97 pips. Uma amostra deu maus resultados: Fator de lucro = 0,89

O resultado é nojento e temos que procurar as razões.

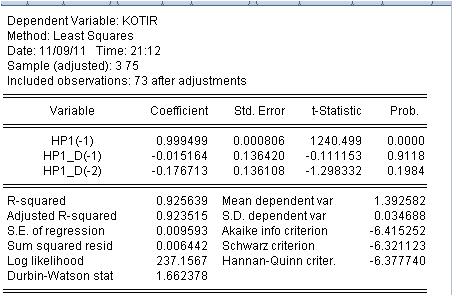

Vejamos os resultados da estimativa de regressão:

Bem. Não foi preciso cavar muito. A probabilidade dos dois últimos coeficientes serem iguais a zero é muito alta, ou seja, não podemos rejeitar a hipótese de que os dois últimos coeficientes sejam iguais a zero.

Esta equação de regressão não é boa e precisa ser mudada. A propósito, ele se baseia no indicador Hedrick-Prescott. Não vale a pena discutir a rentabilidade deste modelo.

Estou à espera de sugestões.

Acho que precisamos descobrir primeiro o argumento mínimo exigido de f(x). Pode acontecer que apenas os preços do cronograma atual não sejam suficientes. Podemos tentar outra abordagem, vamos reescrever sua equação f(x)=a*X1+b*X2+c*X3.... Agora vamos usar a genética para encontrar o máximo, otimizando os coeficientes a,b,c.

Parece-me que sua abordagem não é muito boa. Tente pegar a parte plana explícita da tabela. Parece que o preço nesta área está próximo a uma variável aleatória normalmente distribuída. Não acredito que você possa escrever a equação para a próxima águia ou coroa.

faa1947:

Итак первый прогноз.

A propósito, ele se baseia no indicador Hedrick-Prescott. Não vale a pena discutir a rentabilidade deste modelo.

Estou aguardando uma sugestão.

Estranhamente, você não tem como descartar este X-P... apesar de ser inútil.... você está agarrado a este H-P como se estivesse hipnotizado.... e isso já acontece há algum tempo...

Eis uma sugestão: se o próximo modelo não funcionar, jogue-o no lixo -- sem piedade ou arrependimento. Considere outras opções - isso lhe dará a chance de ver as semelhanças e diferenças, as nuances sutis.

Sei por experiência, e posso dizer que no futuro você poderá voltar a alguns modelos anteriormente descartados - mas de uma nova perspectiva.

Qual é a essência do TS do artigo 2? Está previsto que o preço retorne ao valor suavizado?

Extrapolado suavizado + ruído

Acho que precisamos descobrir primeiro o argumento mínimo exigido de f(x). Pode acontecer que apenas os preços do cronograma atual não sejam suficientes. Podemos tentar outra abordagem, vamos reescrever sua equação f(x)=a*X1+b*X2+c*X3.... Agora vamos usar a genética para encontrar o máximo, otimizando os coeficientes a,b,c.

Parece-me que sua abordagem não é muito boa. Tente pegar a parte plana explícita da tabela. Parece que o preço desta parte está próximo de uma variável aleatória normalmente distribuída, não acredito que seja possível escrever a equação para as próximas cabeças ou caudas.

Antes de tudo, é necessário encontrar o mínimo necessário de argumentos f(x). Pode acontecer que apenas os preços do cronograma atual não sejam suficientes.

Em meus termos: faltam variáveis. Deve ser investigado se há variáveis ausentes. Vou fazer isso abaixo.

Parece-me que sua abordagem não é muito boa. Tente pegar uma seção do gráfico de um apartamento óbvio

A idéia é diferente: qualquer seção. Ajustar uma regressão e depois prever para a próxima vela. Vem uma nova vela, nós ajustamos novamente (mudar a janela) e novamente prevemos a próxima vela, etc.

Você perdeu o juízo? Você leu as notícias? (só fazendo troça das pessoas). Compre! (3650 máximo)

Estranhamente, você não tem como desistir deste X-P... apesar de não fazer sentido.... você mantém este H-P como se estivesse hipnotizado.... e isso já acontece há muito tempo...

Hodrift não tem nada a ver com isso.

O modelo que usamos tem uma idéia: isolar o componente determinístico e adicionar ruído a ele

Existem outras idéias. E você? Há gás no apartamento? Ou se você tem idéias, por favor, e eu lhe mostrarei os cálculos.

O resultado da previsão anterior.

A previsão era para um curto - ter uma curta - previsão de sucesso!

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

O artigo nº 2 com um título semelhante foi publicado. Este artigo é uma continuação do outro artigo nº 1. Estes artigos são uma breve visão geral da econometria.

Usando estes artigos proponho aos membros do fórum o seguinte: trabalhar coletivamente na criação de modelos econométricos para prever as cotações dos pares de moedas um passo à frente. O tamanho de uma etapa corresponde ao prazo, ao qual o Consultor Especialista descrito no artigo nº 2 está anexado.

Vou pegar o modelo apresentado no artigo 2 e fazer duas previsões: sobre H1 e D1. Veremos o resultado. Então, espero que o coletivo sugira melhorias para este modelo ou para seus próprios modelos. Vou pegar os modelos de outra pessoa e fazer uma previsão e postar o resultado. Estou pronto para responder a perguntas e comentar sobre os cargos à medida que vou avançando.

O modelo é uma função arbitrária (regressão) da forma y = f(x1, x2, .... xn). A função y é, por exemplo, o par EURUSD ou qualquer outro par de moedas. xi são os argumentos da função (variáveis independentes, regressores) - quaisquer outras citações disponíveis no terminal. Por exemplo, recorde:

EURUSD EURUSD(-1) GBRUSD(-1)

significa que calculamos o valor de EURUSD para dois outros pares de moedas, e tomamos os valores anteriores desses pares em relação à função (variável dependente de EURUSD). É óbvio que podemos construir um modelo sobre um par de moedas, sobre seus valores de atraso - esta é uma abordagem clássica de TA, e podemos construir modelos de múltiplas moedas - em contraste com TA não há diferença em termos de complexidade. Mas veremos em toda a sua glória qual é a correlação e seu valor no comércio.

Os arquivos em MQL4 e EViews estão anexados a este artigo.