С чего начать при создании торгового робота для Московской биржи MOEX

Многие трейдеры на Московской бирже хотели бы автоматизировать свои торговые алгоритмы, но не знают с чего начать. Язык MQL5 предлагает не только огромный набор торговых функций, но и готовые классы, которые максимально облегчают первые шаги в алготрейдинге. В этой статье мы покажем какие готовые инструменты предлагает алготрейдерам на Московской бирже язык торговых стратегий MQL5.

Два вида торговых заявок на Московской бирже MOEX

Московская биржа MOEX поддерживает два вида торговых заявок — рыночные и лимитные. - Рыночные заявки сразу поступают на биржу и исполняются по цене наилучшего предложения. Для отсылки этих заявок в MQL5 используются рыночные ордера типа ORDER_TYPE_BUY и ORDER_TYPE_SELL.

- Лимитные заявки хранятся на сервере биржи и выполняются сразу же, как только появляется подходящая встречная заявка. В языке MQL5 этим заявкам соответствуют ордера типа ORDER_TYPE_BUY_LIMIT и ORDER_TYPE_SELL_LIMIT.

Рыночная заявка гарантирует совершение сделки (но не всегда), однако при этом не гарантирует цену. Это означает, что в результате торговой операции вы можете совершить сделку по цене, значительно отличающейся от текущего предложения. В то же время, лимитная заявка гарантирует цену, но не гарантирует, что сделка по этой цене вообще будет совершена. В итоге вы можете остаться вне рынка, так и не дождавшись исполнения заявки.

Все остальные виды заявок, которые предлагаются трейдерам на Московской бирже, являются частью того программного комплекса, через который трейдеры взаимодействуют с биржей. Иными словами, остальные заявки являются алгоритмическими. Они хранятся и обрабатываются вне Московской биржи, и отправляются на неё в виде рыночной или лимитной заявки в результате внутренней обработки.

Платформа MetaTrader 5 предлагает трейдерам следующие типы торговых приказов, которые можно использовать для торговли на Московской бирже:

| Идентификатор | Описание | Хранение и исполнение |

| ORDER_TYPE_BUY | Рыночный ордер на покупку | Отправляется на биржу в виде рыночной заявки на покупку по наилучшей текущей цене продажи |

| ORDER_TYPE_SELL | Рыночный ордер на продажу | Отправляется на биржу в виде рыночной заявки на продажу по наилучшей текущей цене покупки |

| ORDER_TYPE_BUY_LIMIT | Отложенный ордер Buy Limit | Отправляется на биржу в виде лимитной заявки на покупку и исполняется при появлении предложения на продажу по указанной или лучшей цене |

| ORDER_TYPE_SELL_LIMIT | Отложенный ордер Sell Limit | Отправляется на биржу в виде лимитной заявки на продажу и исполняется при появлении предложения на покупку по указанной или лучшей цене |

| ORDER_TYPE_BUY_STOP | Отложенный ордер Buy Stop | Хранится на сервере MetaTrader 5, при срабатывании отправляется на биржу:

|

| ORDER_TYPE_SELL_STOP | Отложенный ордер Sell Stop | Хранится на сервере MetaTrader 5, при срабатывании отправляется на биржу:

|

| ORDER_TYPE_BUY_STOP_LIMIT | Отложенный ордер BUY STOP LIMIT | Хранится на сервере MetaTrader 5 и при срабатывании отправляется на биржу в виде лимитной заявки на покупку |

| ORDER_TYPE_SELL_STOP_LIMIT | Отложенный ордер SELL STOP LIMIT | Хранится на сервере MetaTrader 5 и при срабатывании отправляется на биржу в виде лимитной заявки на продажу |

Для открытых позиций платформа MetaTrader 5 позволяет задавать уровни TakeProfit и StopLoss, которые хранятся на торговом сервере MetaTrader 5 и срабатывают автоматически даже при отсутствии подключения к торговому счету:

- уровень TakeProfit указывает цену для закрытия позиции в благоприятном направлении, и при срабатывании на биржу отправляется лимитная заявка по цене TakeProfit;

- уровень StopLoss служит для реализации защитного стопа в неблагоприятном направлении, и при срабатывании на биржу отправляется рыночная заявка по цене StopLoss для фондовой и валютной секций, для FORTS отправляется лимитная заявка по наихудшей цене границы коридора.

Кроме того, платформа MetaTrader 5 позволяет устанавливать и модифицировать уровни StopLoss/TakeProfit для отложенных ордеров, а также модифицировать уровни срабатывания всех отложенных ордеров.

Торговые операции в MetaTrader 5

MetaTrader 5 предлагает несколько основных типов торговых операций, которые могут понадобиться вам в торговом роботе:

- покупка/продажа по текущей цене;

- установка отложенного ордера на покупку/продажу по некоторому условию;

- модификация/удаление отложенного ордера;

- закрытие/наращивание/сокращение/переворот позиции.

Все торговые операции в MQL5 реализуются с помощью функции OrderSend(), которая возвращает управление программе в тот момент, когда торговый ордер был успешно отправлен на Московскую биржу. Статус ордера в этот момент принимает значение ORDER_STATE_PLACED, и это не означает, что ваш ордер будет успешно выполнен (статус ордера ORDER_STATE_FILLED или ORDER_STATE_PARTIAL). Конечный результат выполнения вашего торгового приказа зависит от текущего рынка, и ордер может быть отвергнут биржей (статус ORDER_STATE_REJECTED) по разным причинам.

Существует также и асинхронный вариант этой функции — OrderSendAsync(), которая работает намного быстрее чем OrderSend(), так как не дожидается отправки приказа в торговую систему биржи. Ответ на эту функцию отсылается сразу же, как только запрос отправлен терминалом MetaTrader 5 наружу. Это означает, что ваш торговый запрос прошел базовую проверку в самом терминале, и теперь отправлен на обработку в торговый сервер MetaTrader 5. Сколько времени займет постановка вашего приказа в очередь биржи и когда он будет исполнен или отвергнут — всё это зависит только от загруженности биржи и скорости вашего интернет-подключения.

Всё многообразие торговых операций описывается структурой MqlTradeRequest, содержащей описание торгового запроса. Поэтому единственные трудности с торговыми операциями могут заключаться только в правильном заполнении структуры MqlTradeRequest и обработке результата выполнения запроса.

В соответствии с правилами вашей торговой системы, вы можете совершить покупку или продажу по цене рынка (BUY или SELL), а можете поместить отложенный ордер на совершение покупки/продажи на некотором расстоянии от текущей цены рынка:

- BUY STOP, SELL STOP — покупка или продажа при пробитии указанного уровня (хуже текущей цены). Ордера этого типа хранятся на торговом сервере MetaTrader 5 и отправляются на Московскую биржу в момент срабатывания условия в виде рыночной (фондовая и валютная секции) или лимитной (FORTS) заявки.

- BUY LIMIT, SELL LIMIT — покупка или продажа при достижении указанного уровня (лучше текущей цены). Ордера этого типа сразу отправляются на Московскую биржу в виде лимитной заявки. Следует отметить, что на Московской бирже в лимитной заявке можно указывать уровень внутри спреда или даже с обратной стороны спреда. Таким образом ограничивается проскальзывание при совершении сделки.

- BUY STOP LIMIT, SELL STOP LIMIT — установка ордера BUY LIMIT или SELL LIMIT при достижении указанной цены. Ордера этого типа хранятся на торговом сервере MetaTrader 5, и в момент срабатывания условия на Московскую биржу отправляется обычная лимитная заявка. Уровень открытия такой лимитной заявки может быть как выше, так и ниже цены срабатывания самого ордера.

Принцип использования ордеров BUY STOP, SELL STOP и BUY LIMIT, SELL LIMIT, а также способы выставления их прямо из стакана цен представлены на картинке ниже.

Кроме того, вам может понадобиться модифицировать или вовсе удалить отложенный ордер. Это также делается с помощью функций OrderSend()/OrderSendAsync(). Работа с открытой позицией тоже не представляет сложности, поскольку происходит в результате совершения всё тех же торговых операций.

В этой статье мы покажем, как легко и просто программировать покупки и продажи в MQL5, продемонстрируем, как работать с торговым счетом и свойствами символов. В этом нам помогут торговые классы Стандартной библиотеки.

Торговать на бирже с помощью роботов — это просто

Язык MQL5 изначально поддерживает все торговые возможности платформы MetaTrader 5: в нем множество торговых функций для работы с ордерами, позициями и торговыми запросами. При этом не имеет значения, на каком рынке вы торгуете — фьючерсами, акциями, опционами и т.д.

Средствами MQL5 вы можете создать торговый запрос и отослать его на сервер с помощью функций OrderSend() или OrderSendAsync(), получить результат его выполнения, просмотреть торговую историю, узнать спецификацию контракта для инструмента, обработать торговое событие и получить еще множество другой необходимой информации.

Для разработчиков торговых роботов важно понимать одно существенное обстоятельство: каждая торговая операция, будь то открытие позиции, установка StopLoss или TakeProfit, или закрытие позиции встречной сделкой — всегда состоит из множества транзакций, совершаемых на сервере MetaTrader 5 и на Московской бирже. Чтобы увидеть как это происходит, вы можете запустить на своем счете советника TradeTransactionListener.mql5, который просто слушает события TradeTransaction и выводит краткую информацию по ним:

//+------------------------------------------------------------------+ //| TradeTransactionListener.mq5 | //| Copyright 2016, MetaQuotes Software Corp. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2016, MetaQuotes Software Corp." #property link "https://www.mql5.com" #property version "1.00" //+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- PrintFormat("LAST PING=%.f ms", TerminalInfoInteger(TERMINAL_PING_LAST)/1000.); //--- return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { //--- } //+------------------------------------------------------------------+ //| TradeTransaction function | //+------------------------------------------------------------------+ void OnTradeTransaction(const MqlTradeTransaction &trans, const MqlTradeRequest &request, const MqlTradeResult &result) { //--- static int counter=0; // счетчик вызовов OnTradeTransaction() static uint lasttime=0; // время последнего вызова OnTradeTransaction() //--- uint time=GetTickCount(); //--- если последняя транзакция была больше 1 секунды назад if(time-lasttime>1000) { counter=0; // значит, это новая торговая операция и можно сбросить счетчик if(IS_DEBUG_MODE) Print(" Новая торговая операция"); } lasttime=time; counter++; Print(counter,". ",__FUNCTION__); //--- результат выполнения торгового запроса ulong lastOrderID =trans.order; ENUM_ORDER_TYPE lastOrderType =trans.order_type; ENUM_ORDER_STATE lastOrderState=trans.order_state; //--- имя символа, по которому произошла транзакция string trans_symbol=trans.symbol; //--- тип транзакции ENUM_TRADE_TRANSACTION_TYPE trans_type=trans.type; switch(trans.type) { case TRADE_TRANSACTION_POSITION: // изменение позиции { ulong pos_ID=trans.position; PrintFormat("MqlTradeTransaction: Position #%I64u %s modified: SL=%.5f TP=%.5f", pos_ID,trans_symbol,trans.price_sl,trans.price_tp); } break; case TRADE_TRANSACTION_REQUEST: // отправка торгового запроса PrintFormat("MqlTradeTransaction: TRADE_TRANSACTION_REQUEST"); break; case TRADE_TRANSACTION_DEAL_ADD: // добавление сделки { ulong lastDealID =trans.deal; ENUM_DEAL_TYPE lastDealType =trans.deal_type; double lastDealVolume=trans.volume; //--- идентификатор сделки во внешней системе - тикет, присваиваемый Московской биржей string Exchange_ticket=""; if(HistoryDealSelect(lastDealID)) Exchange_ticket=HistoryDealGetString(lastDealID,DEAL_EXTERNAL_ID); if(Exchange_ticket!="") Exchange_ticket=StringFormat("(MOEX deal=%s)",Exchange_ticket); PrintFormat("MqlTradeTransaction: %s deal #%I64u %s %s %.2f lot %s",EnumToString(trans_type), lastDealID,EnumToString(lastDealType),trans_symbol,lastDealVolume,Exchange_ticket); } break; case TRADE_TRANSACTION_HISTORY_ADD: // добавление ордера в историю { //--- идентификатор ордера во внешней системе - тикет, присваиваемый Московской биржей string Exchange_ticket=""; if(lastOrderState==ORDER_STATE_FILLED) { if(HistoryOrderSelect(lastOrderID)) Exchange_ticket=HistoryOrderGetString(lastOrderID,ORDER_EXTERNAL_ID); if(Exchange_ticket!="") Exchange_ticket=StringFormat("(MOEX ticket=%s)",Exchange_ticket); } PrintFormat("MqlTradeTransaction: %s order #%I64u %s %s %s %s",EnumToString(trans_type), lastOrderID,EnumToString(lastOrderType),trans_symbol,EnumToString(lastOrderState),Exchange_ticket); } break; default: // прочие транзакции { //--- идентификатор ордера во внешней системе - тикет, присваиваемый Московской биржей string Exchange_ticket=""; if(lastOrderState==ORDER_STATE_PLACED) { if(OrderSelect(lastOrderID)) Exchange_ticket=OrderGetString(ORDER_EXTERNAL_ID); if(Exchange_ticket!="") Exchange_ticket=StringFormat("MOEX ticket=%s",Exchange_ticket); } PrintFormat("MqlTradeTransaction: %s order #%I64u %s %s %s",EnumToString(trans_type), lastOrderID,EnumToString(lastOrderType),EnumToString(lastOrderState),Exchange_ticket); } break; } //--- тикет ордера ulong orderID_result=result.order; string retcode_result=GetRetcodeID(result.retcode); if(orderID_result!=0) PrintFormat("MqlTradeResult: order #%d retcode=%s ",orderID_result,retcode_result); //--- } //+------------------------------------------------------------------+ //| переводит числовые коды ответов в строковые мнемокоды | //+------------------------------------------------------------------+ string GetRetcodeID(int retcode) { switch(retcode) { case 10004: return("TRADE_RETCODE_REQUOTE"); break; case 10006: return("TRADE_RETCODE_REJECT"); break; case 10007: return("TRADE_RETCODE_CANCEL"); break; case 10008: return("TRADE_RETCODE_PLACED"); break; case 10009: return("TRADE_RETCODE_DONE"); break; case 10010: return("TRADE_RETCODE_DONE_PARTIAL"); break; case 10011: return("TRADE_RETCODE_ERROR"); break; case 10012: return("TRADE_RETCODE_TIMEOUT"); break; case 10013: return("TRADE_RETCODE_INVALID"); break; case 10014: return("TRADE_RETCODE_INVALID_VOLUME"); break; case 10015: return("TRADE_RETCODE_INVALID_PRICE"); break; case 10016: return("TRADE_RETCODE_INVALID_STOPS"); break; case 10017: return("TRADE_RETCODE_TRADE_DISABLED"); break; case 10018: return("TRADE_RETCODE_MARKET_CLOSED"); break; case 10019: return("TRADE_RETCODE_NO_MONEY"); break; case 10020: return("TRADE_RETCODE_PRICE_CHANGED"); break; case 10021: return("TRADE_RETCODE_PRICE_OFF"); break; case 10022: return("TRADE_RETCODE_INVALID_EXPIRATION"); break; case 10023: return("TRADE_RETCODE_ORDER_CHANGED"); break; case 10024: return("TRADE_RETCODE_TOO_MANY_REQUESTS"); break; case 10025: return("TRADE_RETCODE_NO_CHANGES"); break; case 10026: return("TRADE_RETCODE_SERVER_DISABLES_AT"); break; case 10027: return("TRADE_RETCODE_CLIENT_DISABLES_AT"); break; case 10028: return("TRADE_RETCODE_LOCKED"); break; case 10029: return("TRADE_RETCODE_FROZEN"); break; case 10030: return("TRADE_RETCODE_INVALID_FILL"); break; case 10031: return("TRADE_RETCODE_CONNECTION"); break; case 10032: return("TRADE_RETCODE_ONLY_REAL"); break; case 10033: return("TRADE_RETCODE_LIMIT_ORDERS"); break; case 10034: return("TRADE_RETCODE_LIMIT_VOLUME"); break; case 10035: return("TRADE_RETCODE_INVALID_ORDER"); break; case 10036: return("TRADE_RETCODE_POSITION_CLOSED"); break; default: return("TRADE_RETCODE_UNKNOWN="+IntegerToString(retcode)); break; } //--- } //+------------------------------------------------------------------+

Пример работы этого "слушателя":

2016.06.09 14:51:19.763 TradeTransactionListener (Si-6.16,M15) LAST PING=14 ms Покупка 2016.06.09 14:51:24.856 TradeTransactionListener (Si-6.16,M15) 1. OnTradeTransaction 2016.06.09 14:51:24.856 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_ADD order #49118594 ORDER_TYPE_BUY ORDER_STATE_STARTED 2016.06.09 14:51:24.859 TradeTransactionListener (Si-6.16,M15) 2. OnTradeTransaction 2016.06.09 14:51:24.859 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_REQUEST 2016.06.09 14:51:24.859 TradeTransactionListener (Si-6.16,M15) MqlTradeResult: order #49118594 retcode=TRADE_RETCODE_PLACED 2016.06.09 14:51:24.859 TradeTransactionListener (Si-6.16,M15) 3. OnTradeTransaction 2016.06.09 14:51:24.859 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_UPDATE order #49118594 ORDER_TYPE_BUY ORDER_STATE_REQUEST_ADD 2016.06.09 14:51:24.881 TradeTransactionListener (Si-6.16,M15) 4. OnTradeTransaction 2016.06.09 14:51:24.881 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_UPDATE order #49118594 ORDER_TYPE_BUY ORDER_STATE_PLACED 2016.06.09 14:51:24.881 TradeTransactionListener (Si-6.16,M15) 5. OnTradeTransaction 2016.06.09 14:51:24.881 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_DELETE order #49118594 ORDER_TYPE_BUY ORDER_STATE_PLACED 2016.06.09 14:51:24.884 TradeTransactionListener (Si-6.16,M15) 6. OnTradeTransaction 2016.06.09 14:51:24.884 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_HISTORY_ADD order #49118594 ORDER_TYPE_BUY Si-6.16 ORDER_STATE_FILLED (MOEX ticket=3377179723) 2016.06.09 14:51:24.884 TradeTransactionListener (Si-6.16,M15) 7. OnTradeTransaction 2016.06.09 14:51:24.885 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_DEAL_ADD deal #6945344 DEAL_TYPE_BUY Si-6.16 1.00 lot (MOEX deal=185290434) Установка SL/TP 2016.06.09 14:51:50.872 TradeTransactionListener (Si-6.16,M15) 1. OnTradeTransaction 2016.06.09 14:51:50.872 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_REQUEST 2016.06.09 14:51:50.872 TradeTransactionListener (Si-6.16,M15) 2. OnTradeTransaction 2016.06.09 14:51:50.872 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: Position #0 Si-6.16 modified: SL=62000.00000 TP=67000.00000 Закрытие позиции (продажа) 2016.06.09 14:52:24.063 TradeTransactionListener (Si-6.16,M15) 1. OnTradeTransaction 2016.06.09 14:52:24.063 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_ADD order #49118750 ORDER_TYPE_SELL ORDER_STATE_STARTED 2016.06.09 14:52:24.067 TradeTransactionListener (Si-6.16,M15) 2. OnTradeTransaction 2016.06.09 14:52:24.067 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_REQUEST 2016.06.09 14:52:24.067 TradeTransactionListener (Si-6.16,M15) MqlTradeResult: order #49118750 retcode=TRADE_RETCODE_PLACED 2016.06.09 14:52:24.067 TradeTransactionListener (Si-6.16,M15) 3. OnTradeTransaction 2016.06.09 14:52:24.067 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_UPDATE order #49118750 ORDER_TYPE_SELL ORDER_STATE_REQUEST_ADD 2016.06.09 14:52:24.071 TradeTransactionListener (Si-6.16,M15) 4. OnTradeTransaction 2016.06.09 14:52:24.071 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_UPDATE order #49118750 ORDER_TYPE_SELL ORDER_STATE_PLACED 2016.06.09 14:52:24.073 TradeTransactionListener (Si-6.16,M15) 5. OnTradeTransaction 2016.06.09 14:52:24.073 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_DEAL_ADD deal #6945378 DEAL_TYPE_SELL Si-6.16 1.00 lot (MOEX deal=185290646) 2016.06.09 14:52:24.075 TradeTransactionListener (Si-6.16,M15) 6. OnTradeTransaction 2016.06.09 14:52:24.075 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_ORDER_DELETE order #49118750 ORDER_TYPE_SELL ORDER_STATE_PLACED 2016.06.09 14:52:24.077 TradeTransactionListener (Si-6.16,M15) 7. OnTradeTransaction 2016.06.09 14:52:24.077 TradeTransactionListener (Si-6.16,M15) MqlTradeTransaction: TRADE_TRANSACTION_HISTORY_ADD order #49118750 ORDER_TYPE_SELL Si-6.16 ORDER_STATE_FILLED (MOEX ticket=3377182821)

Теперь пора приступить к рассмотрению примеров исходного кода.

Работа с торговым счетом

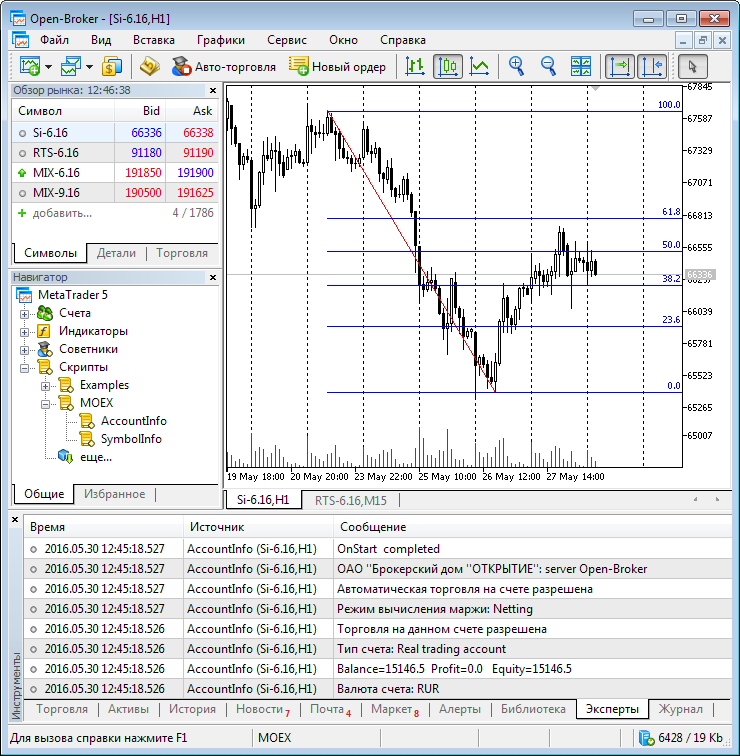

Для начала при запуске торгового робота необходимо получить информацию о торговом счете, на котором он будет торговать.

Для работы со счетом есть класс CAccountInfo, который разрабатывался специально для этих целей. Добавим в наш код подключение файла AccountInfo.mqh и объявим переменную этого класса account:

#include <Trade\AccountInfo.mqh> //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- объект для работы со счетом CAccountInfo account; //--- получим номер счета, на котором запущен советник long login=account.Login(); Print("Login=",login); //--- выведем валюту счета Print("Валюта счета: ",account.Currency()); //--- выведем баланс и текущую прибыль на счете Print("Balance=",account.Balance()," Profit=",account.Profit()," Equity=",account.Equity()); //--- выведем тип счета Print("Тип счета: ",account.TradeModeDescription()); //--- выясним, можно ли вообще торговать на данном счете if(account.TradeAllowed()) Print("Торговля на данном счете разрешена"); else Print("Торговля на счете запрещена: возможно, вход был совершен по инвест-паролю"); //--- режим вычисления маржи Print("Режим вычисления маржи: ",account.MarginModeDescription()); //--- выясним, разрешено ли торговать на счете с помощью эксперта if(account.TradeExpert()) Print("Автоматическая торговля на счете разрешена"); else Print("Запрещена автоматическая торговля с помощью экспертов и скриптов"); //--- допустимое количество ордеров задано или нет int orders_limit=account.LimitOrders(); if(orders_limit!=0)Print("Максимально допустимое количество действующих отложенных ордеров: ",orders_limit); //--- выведем имя компании и сервера Print(account.Company(),": server ",account.Server()); Print(__FUNCTION__," completed"); //--- }

Как видно из приведенного кода, с помощью переменной account в функции OnInit() можно получить много полезной информации. Вы можете добавить этот код в своего эксперта, и вам будет гораздо проще разбирать логи при анализе его работы.

Результат запуска скрипта показан на картинке.

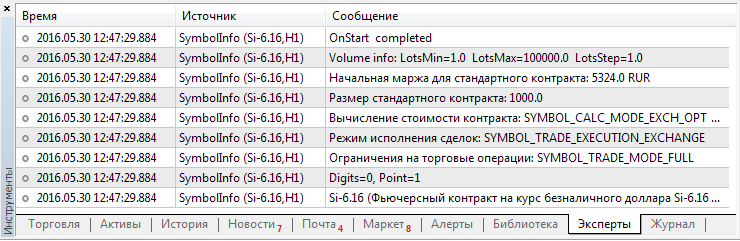

Получение свойств финансового инструмента

Информацию о счете мы получили, но для совершения торговых операций нужно знать еще свойства актива, по которому мы собираемся торговать. Для этого предназначен еще один удобный класс CSymbolInfo с большим количеством методов. Мы приведем в примере только небольшую их часть.

#include<Trade\SymbolInfo.mqh> //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- объект для получения свойств символа CSymbolInfo symbol_info; //--- зададим имя символа, для которого будем получать информацию symbol_info.Name(_Symbol); //--- получим текущие котировки и выведем symbol_info.RefreshRates(); Print(symbol_info.Name()," (",symbol_info.Description(),")", " Bid=",symbol_info.Bid()," Ask=",symbol_info.Ask()); //--- получим количество знаков после запятой и размер пункта Print("Digits=",symbol_info.Digits(), ", Point=",DoubleToString(symbol_info.Point(),symbol_info.Digits())); //--- запросим тип исполнения ордеров, нет ли ограничений Print("Ограничения на торговые операции: ",EnumToString(symbol_info.TradeMode()), " (",symbol_info.TradeModeDescription(),")"); //--- выясним режим заключения сделок Print("Режим исполнения сделок: ",EnumToString(symbol_info.TradeExecution()), " (",symbol_info.TradeExecutionDescription(),")"); //--- выясним способ вычисления стоимости контрактов Print("Вычисление стоимости контракта: ",EnumToString(symbol_info.TradeCalcMode()), " (",symbol_info.TradeCalcModeDescription(),")"); //--- размер контракта Print("Размер стандартного контракта: ",symbol_info.ContractSize()); //--- размер начальной маржи для 1 контракта Print("Начальная маржа для стандартного контракта: ",symbol_info.MarginInitial()," ",symbol_info.CurrencyBase()); //--- минимальный, максимальный размеры объема в торговых операциях Print("Volume info: LotsMin=",symbol_info.LotsMin()," LotsMax=",symbol_info.LotsMax(), " LotsStep=",symbol_info.LotsStep()); //--- Print(__FUNCTION__," completed"); }

И на рисунке показаны свойства символа Si-6.16 из секции срочного рынка Московской биржи (FORTS). Теперь вы готовы перейти непосредственно к торговле.

Пограммирование торговых операций

Для отправки торговых приказов в языке MQL5 существует две функции — OrderSend() и OrderSendAsync(). На самом деле это две реализации одной функции. Если OrderSend() отправляет торговый запрос и ждет результата его выполнения, то асинхронная OrderSendAsync() просто выстреливает запрос и позволяет работать программе дальше, не дожидаясь ответа торгового сервера. Таким образом, торговать в MQL5 действительно просто, достаточно использовать только одну функцию для всех торговых операций

Обе функции получают в качестве первого параметра структуру MqlTradeRequest, которая содержит более десятка полей. Состав требуемых полей зависит от типа торговой операции, поэтому не все поля требуется заполнять. В случае неправильного значения или отсутствия обязательного поля запрос не пройдет проверку в самом терминале и просто не будет отправлен на сервер. При этом 5 полей требуют указания корректного значения из предопределенных перечислений.

Столь большое количество полей торгового запроса вызвано необходимостью описать множество свойств ордера, которые могут меняться в зависимости от политики исполнения, времени истечения и некоторых других параметров. Вам не понадобится заучивать все эти тонкости, просто используйте готовый класс CTrade. Вот так примерно может выглядеть использование этого класса в вашем торговом роботе:

#include<Trade\Trade.mqh> //--- объект для проведения торговых операций CTrade trade; //+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { //--- зададим MagicNumber для идентификации своих ордеров int MagicNumber=123456; trade.SetExpertMagicNumber(MagicNumber); //--- установим допустимое проскальзывание в пунктах при совершении покупки/продажи int deviation=10; trade.SetDeviationInPoints(deviation); //--- режим заполнения ордера, нужно использовать тот режим, который разрешается сервером trade.SetTypeFilling(ORDER_FILLING_RETURN); //--- режим логирования: лучше не вызывать этот метод вообще, класс сам выставит оптимальный режим trade.LogLevel(1); //--- какую функцию использовать для торговли: true - OrderSendAsync(), false - OrderSend() trade.SetAsyncMode(true); //--- return(0); }

Для торговли на бирже, как правило, используется режим исполнения ORDER_FILLING_RETURN. Справка гласит:

Данный режим используется только в режимах "Исполнение по рынку" и "Биржевое исполнение": для рыночных (ORDER_TYPE_BUY и ORDER_TYPE_SELL), лимитных и стоп-лимитных ордеров (ORDER_TYPE_BUY_LIMIT, ORDER_TYPE_SELL_LIMIT, ORDER_TYPE_BUY_STOP_LIMIT и ORDER_TYPE_SELL_STOP_LIMIT). В случае частичного исполнения рыночный или лимитный ордер с остаточным объемом не снимается, а продолжает действовать.

Для ордеров ORDER_TYPE_BUY_STOP_LIMIT и ORDER_TYPE_SELL_STOP_LIMIT при активации будет создан соответствующий лимитный ордер ORDER_TYPE_BUY_LIMIT/ORDER_TYPE_SELL_LIMIT с типом исполнения ORDER_FILLING_RETURN.

Пришло время посмотреть, как CTrade помогает в торговых операциях.

Покупка/продажа по текущей цене

Часто в торговых стратегиях необходимо совершить покупку или продажу по текущей цене прямо сейчас. CTrade знаком с такой ситуацией и просит лишь необходимый объем торговой операции. Все остальные параметры — цену открытия и название символа, уровни Stop Loss и Take Profit, комментарий к ордеру — можно не указывать.

//--- 1. пример покупки по текущему символу if(!trade.Buy(1)) { //--- сообщим о неудаче Print("Метод Buy() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод Buy() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

По умолчанию если имя инструмента не указано, CTrade будет использовать имя символа, на графике которого он запущен. Это очень удобно для простых стратегий. Для робота, который торгует сразу на нескольких инструментах, вам необходимо каждый раз явно указывать символ, по которому будет проводиться торговая операция.

//--- 2. пример покупки по указанному символу if(!trade.Buy(1,"Si-6.16")) { //--- сообщим о неудаче Print("Метод Buy() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод Buy() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Можно указать все параметры ордера: уровни Stop Loss/Take Profit, цена открытия и комментарий.

//--- 3. пример покупки по указанному символу с заданными SL и TP double volume=1; // укажем объем торговой операции string symbol="Si-6.16"; // укажем символ, на котором проводится операция int digits=(int)SymbolInfoInteger(symbol,SYMBOL_DIGITS); // количество знаков после запятой double point=SymbolInfoDouble(symbol,SYMBOL_POINT); // пункт double bid=SymbolInfoDouble(symbol,SYMBOL_BID); // текущая цена для закрытия LONG double SL=bid-100*point; // ненормализованное значение SL SL=NormalizeDouble(SL,digits); // нормализуем Stop Loss double TP=bid+100*point; // ненормализованное значение TP TP=NormalizeDouble(TP,digits); // нормализуем Take Profit //--- получим текущую цену открытия для LONG позиций double open_price=SymbolInfoDouble(symbol,SYMBOL_ASK); string comment=StringFormat("Buy %s %G lots at %s, SL=%s TP=%s", symbol,volume, DoubleToString(open_price,digits), DoubleToString(SL,digits), DoubleToString(TP,digits)); if(!trade.Buy(volume,symbol,open_price,SL,TP,comment)) { //--- сообщим о неудаче Print("Метод Buy() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод Buy() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Напомним, MagicNumber и допустимое проскальзывание мы задали при инициализации экземпляра CTrade, поэтому они не требуются. Хотя их тоже можно задавать непосредственно перед каждой торговой операцией, если это необходимо.

Выставление лимитного ордера

Для отправки лимитного ордера используется соответствующий метод класса BuyLimit() или SellLimit(). Для большинства случаев может подойти укороченный вариант, когда указываются только цена открытия и объем. Цена открытия для BuyLimit должна быть ниже текущей цены, а для SellLimit должна быть выше. То есть эти ордера используются для входа в рынок по лучшей цене, например, в стратегиях с расчетом на отскок от уровня поддержки. При этом используется тот символ, на котором запущен эксперт:

//--- 1. пример установки отложенного ордера BuyLimit string symbol="Si-6.16"; // укажем символ, на котором выставляется ордер int digits=(int)SymbolInfoInteger(symbol,SYMBOL_DIGITS); // количество знаков после запятой double point=SymbolInfoDouble(symbol,SYMBOL_POINT); // пункт double ask=SymbolInfoDouble(symbol,SYMBOL_ASK); // текущая цена покупки double price=ask-100*point; // ненормализованное цена открытия price=NormalizeDouble(price,digits); // нормализуем цену открытия //--- все готово, отправляем на сервер отложенный ордер Buy Limit if(!trade.BuyLimit(1,price)) { //--- сообщим о неудаче Print("Метод BuyLimit() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод BuyLimit() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Можно использовать и более подробный вариант с указанием всех параметров: уровни SL/TP, время истечения, название инструмента и комментарий к ордеру.

//--- 2. пример установки отложенного ордера BuyLimit со всеми параметрами double volume=1; string symbol="Si-6.16"; // укажем символ, на котором выставляется ордер int digits=(int)SymbolInfoInteger(symbol,SYMBOL_DIGITS); // количество знаков после запятой double point=SymbolInfoDouble(symbol,SYMBOL_POINT); // пункт double ask=SymbolInfoDouble(symbol,SYMBOL_ASK); // текущая цена покупки double price=ask-100*point; // ненормализованное цена открытия price=NormalizeDouble(price,digits); // нормализуем цену открытия int SL_pips=100; // Stop Loss в пунктах int TP_pips=100; // Take Profit в пунктах double SL=price-SL_pips*point; // ненормализованное значение SL SL=NormalizeDouble(SL,digits); // нормализуем Stop Loss double TP=price+TP_pips*point; // ненормализованное значение TP TP=NormalizeDouble(TP,digits); // нормализуем Take Profit datetime expiration=TimeTradeServer()+PeriodSeconds(PERIOD_D1); string comment=StringFormat("Buy Limit %s %G lots at %s, SL=%s TP=%s", symbol,volume, DoubleToString(price,digits), DoubleToString(SL,digits), DoubleToString(TP,digits)); //--- все готово, отправляем на сервер отложенный ордер Buy Limit if(!trade.BuyLimit(volume,price,symbol,SL,TP,ORDER_TIME_DAY,expiration,comment)) { //--- сообщим о неудаче Print("Метод BuyLimit() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод BuyLimit() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Во втором варианте необходимо правильно указать уровни SL и TP. Не забывайте, что для покупок уровень Take Profit должен быть выше цены открытия, а уровень Stop Loss — ниже цены открытия. Для ордеров SellLimit всё наоборот. Вы легко можете узнать о своей ошибке при тестировании эксперта на исторических данных, класс CTrade автоматически выводит в таких случаях сообщения (если вы сами не вызывали функцию LogLevel).

Выставление стопового ордера

Для отправки стопового ордера используются аналогичные методы BuyStop() и SellStop(). Цена открытия для Buy Stop должна быть выше текущей цены, а для SellStop — ниже. Стоповые ордера используются в стратегиях, которые входят на прорыве некоего уровня сопротивления, а также для ограничения убытков. Простой вариант:

//--- 1. пример установки отложенного ордера Buy Stop string symbol="RTS-6.16"; // укажем символ, на котором выставляется ордер int digits=(int)SymbolInfoInteger(symbol,SYMBOL_DIGITS); // количество знаков после запятой double point=SymbolInfoDouble(symbol,SYMBOL_POINT); // пункт double ask=SymbolInfoDouble(symbol,SYMBOL_ASK); // текущая цена покупки double price=ask+100*point; // ненормализованная цена открытия price=NormalizeDouble(price,digits); // нормализуем цену открытия //--- все готово, отправляем на сервер отложенный ордер Buy Stop if(!trade.BuyStop(1,price)) { //--- сообщим о неудаче Print("Метод BuyStop() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод BuyStop() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

И более подробный, когда нужно указать максимум параметров для отложенного ордера BuyStop:

//--- 2. пример установки отложенного ордера Buy Stop со всеми параметрами double volume=1; string symbol="RTS-6.16"; // укажем символ, на котором выставляется ордер int digits=(int)SymbolInfoInteger(symbol,SYMBOL_DIGITS); // количество знаков после запятой double point=SymbolInfoDouble(symbol,SYMBOL_POINT); // пункт double ask=SymbolInfoDouble(symbol,SYMBOL_ASK); // текущая цена покупки double price=ask+100*point; // ненормализованная цена открытия price=NormalizeDouble(price,digits); // нормализуем цену открытия int SL_pips=100; // Stop Loss в пунктах int TP_pips=100; // Take Profit в пунктах double SL=price-SL_pips*point; // ненормализованное значение SL SL=NormalizeDouble(SL,digits); // нормализуем Stop Loss double TP=price+TP_pips*point; // ненормализованное значение TP TP=NormalizeDouble(TP,digits); // нормализуем Take Profit datetime expiration=TimeTradeServer()+PeriodSeconds(PERIOD_D1); string comment=StringFormat("Buy Stop %s %G lots at %s, SL=%s TP=%s", symbol,volume, DoubleToString(price,digits), DoubleToString(SL,digits), DoubleToString(TP,digits)); //--- все готово, отправляем на сервер отложенный ордер Buy Stop if(!trade.BuyStop(volume,price,symbol,SL,TP,ORDER_TIME_DAY,expiration,comment)) { //--- сообщим о неудаче Print("Метод BuyStop() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод BuyStop() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Для отправки ордера SellStop применяется соответствующий метод класса CTrade, главное — правильно указывать цены.

Работа с позицией

Вы можете вместо использования методов Buy() и Sell() пользоваться методами для открытия позиции. Правда, в этом случае придется указать больше деталей:

//--- количество знаков после запятой int digits=(int)SymbolInfoInteger(_Symbol,SYMBOL_DIGITS); //--- значение пункта double point=SymbolInfoDouble(_Symbol,SYMBOL_POINT); //--- получим цену покупки double price=SymbolInfoDouble(_Symbol,SYMBOL_ASK); //--- вычислим и нормализуем уровни SL и TP double SL=NormalizeDouble(price-100*point,digits); double TP=NormalizeDouble(price+100*point,digits); //--- заполним комментарий string comment="Buy "+_Symbol+" 1 at "+DoubleToString(price,digits); //--- все готово, делаем попытку открыть позицию на покупку if(!trade.PositionOpen(_Symbol,ORDER_TYPE_BUY,1,price,SL,TP,comment)) { //--- сообщим о неудаче Print("Метод PositionOpen() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод PositionOpen() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Для закрытия позиции достаточно указать имя инструмента, остальное класс CTrade сделает сам.

//--- закрываем позицию по текущему символу if(!trade.PositionClose(_Symbol)) { //--- сообщим о неудаче Print("Метод PositionClose() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод PositionClose() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

У открытой позиции можно изменять уровни StopLoss и TakeProfit. Это делается с помощью метода ModifyPosition().

//--- количество знаков после запятой int digits=(int)SymbolInfoInteger(_Symbol,SYMBOL_DIGITS); //--- значение пункта double point=SymbolInfoDouble(_Symbol,SYMBOL_POINT); //--- получим текущую цену Bid double price=SymbolInfoDouble(_Symbol,SYMBOL_BID); //--- вычислим и нормализуем уровни SL и TP double SL=NormalizeDouble(price-100*point,digits); double TP=NormalizeDouble(price+100*point,digits); //--- все готово, делаем попытку модифицировать позицию на покупку if(!trade.PositionModify(_Symbol,SL,TP)) { //--- сообщим о неудаче Print("Метод PositionModify() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод PositionModify() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Модификация и удаление ордера

Для изменения параметров отложенного ордера в классе CTrade предусмотрен метод OrderModify(), которому необходимо передать все требуемые параметры.

//--- проверим наличие ордера if(!OrderSelect(ticket)) { Print("Ордер #",ticket," не найден"); return; } //--- символ string symbol=OrderGetString(ORDER_SYMBOL); //--- количество знаков после запятой int digits=(int)SymbolInfoInteger(symbol,SYMBOL_DIGITS); //--- значение пункта double point=SymbolInfoDouble(symbol,SYMBOL_POINT); //--- получим цену открытия double price=OrderGetDouble(ORDER_PRICE_OPEN); //--- вычислим и нормализуем уровни SL и TP double SL=NormalizeDouble(price-200*point,digits); double TP=NormalizeDouble(price+200*point,digits); //--- все готово, делаем попытку модифицировать ордер if(!trade.OrderModify(ticket,price,SL,TP,ORDER_TIME_DAY,0)) { //--- сообщим о неудаче Print("Метод OrderModify() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод OrderModify() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

Вам необходимо получить тикет ордера, который необходимо изменить, и, в зависимости от его типа, указать правильные уровни StopLoss и TakeProfit. Кроме того, новая цена открытия должна быть также корректной по отношению к текущей цене.

Для удаления отложенного ордера достаточно знать его тикет:

//--- проверим наличие ордера if(!OrderSelect(ticket)) { Print("Ордер #",ticket," не найден"); return; } //--- все готово, делаем попытку удалить ордер if(!trade.OrderDelete(ticket)) { //--- сообщим о неудаче Print("Метод OrderDelete() потерпел неудачу. Код возврата=",trade.ResultRetcode(), ". Описание кода: ",trade.ResultRetcodeDescription()); } else { Print("Метод OrderDelete() выполнен успешно. Код возврата=",trade.ResultRetcode(), " (",trade.ResultRetcodeDescription(),")"); }

В классе также есть универсальный метод OrderOpen(), который может выставлять отложенные ордера любого типа. В отличие от специализированных методов BuyLimit, BuyStop, SellLimit и SellStop, он требует указывать больше обязательных параметров. Возможно, кому-то он покажется более удобным.

Что еще посмотреть в торговых классах

В этой статье мы показали простые приемы для программирования торговых операций покупки и продажи, а также работу с отложенными ордерами. Но в разделе Торговые классы есть еще несколько удобных помощников для разработчиков роботов на MQL5:

- COrderInfo — для работы с ордерами;

- CHistoryOrderInfo — для работы с отработанными ордерами, попавшими в историю торговли;

- CPositionInfo — для работы с позициями;

- CDealInfo — для работы со сделками;

- CTerminalInfo — для получения информации о самом терминале.

С помощью этих классов вы можете сосредоточиться только на торговой стороне вашей стратегии, сведя все технические вопросы к минимуму. Кроме того, класс CTrade можно использовать для изучения торговых запросов, например, под отладкой. И со временем вы можете создать на его основе собственные классы, в которых реализуете необходимую вам логику по обработке результатов выполнения торгового запроса.

Начните свой путь в алготрейдинг с простых скриптов

Предложенные в статье способы по разработке торговых роботов на MQL5 предназначены, в первую очередь, для новичков, хотя многие опытные разработчики также могут найти для себя что-то новое и полезное. Начните с выполнения простых скриптов из этой статьи, и вы поймете, что создать торгового робота гораздо проще, чем вы думали.

Для тех же, кто решил пойти дальше, предлагаем еще две статьи на эту тему:

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Графические интерфейсы VIII: Элемент "Календарь" (Глава 1)

Графические интерфейсы VIII: Элемент "Календарь" (Глава 1)

LifeHack для трейдера: индикаторы баланса, просадки, загрузки и тиков во время тестирования

LifeHack для трейдера: индикаторы баланса, просадки, загрузки и тиков во время тестирования

Доработка тестера стратегий для оптимизации индикаторов на примерах тренда и флета

Доработка тестера стратегий для оптимизации индикаторов на примерах тренда и флета

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

На MOEX инструментах сессии приходят от биржи и прописываются на сутки вперед.

но SymbolInfoSessionTrade (....) она выдает другое расписание....

Предположим для символа RTS-12.16 эта функция дает такой интервал

для торговой сессии 15:45 - 22:15 , означает ли это, что торговые приказы для этого символа вне этого интервала

сервер выполнять не будет ? а как быть с клирингом ? клиринг, как я понимаю, будет выполняться в любом случае ?

но SymbolInfoSessionTrade (....) она выдает другое расписание....

Предположим для символа RTS-12.16 эта функция дает такой интервал

для торговой сессии 15:45 - 22:15 , означает ли это, что торговые приказы для этого символа вне этого интервала

сервер выполнять не будет ? а как быть с клирингом ? клиринг, как я понимаю, будет выполняться в любом случае ?

Приведите скриншот свойств символа с сессиями, полный формат запроса и результат запроса, пожалуйста.

к сожалению я имею только демосчет у брокера "Открытие",

а тут все кричат, что демо и реал - небо и земля, поэтому я на демо отрабатываю только

торговые сетапы, на остальные моменты мало обращаю внимание, не уверен, но похоже демо-сервер

не празднует торговые сессии, выдаваемые функцией SymbolInfoSessionTrade (....),

т.е. на спецификацию контракта внимания не обращает...

готовлюсь к реал-счету, поэтому и задаю такие вопросы...

Функция выдает ровно то, что прописано на торговом сервере в спецификации контракта.

это понятно, непонятно только по какому расписанию торговать.

по расписанию, которое выдает эта функция ?

but your Script is fine, "чувствуется рука мастера..."

это понятно, непонятно только по какому расписанию торговать.

по расписанию, которое выдает эта функция ?

but your Script is fine, "чувствуется рука мастера..."

В Открывашке эта ф-ция, как и спецификация, выдаёт среднюю температуру по больнице.