Статьи о ручном и алгоритмическом трейдинге в MetaTrader 5

Здесь вы найдете статьи, посвященные всем аспектам трейдинга - от ручной торговли до полностью автоматической, от написания торгового робота до его создания с помощью MQL5 Wizard. Управление позициями, обработка торговых событий и управление капиталом - всё это неотъемлемые части трейдинга, рассматриваемые в статьях.

Вы узнаете, как копировать торговые сигналы и как обеспечить круглосуточную работу эксперта, как создать торгового робота и как запустить MetaTrader на Linux и MacOS, что такое социальный трейдинг и как заказать торгового робота.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Создание пользовательских индикаторов в MQL5 (Часть 4): Smart WaveTrend Crossover на основе двух осцилляторов

В этой статье мы разработаем пользовательский индикатор MQL5 под названием Smart WaveTrend Crossover, использующий два осциллятора WaveTrend: один — для формирования сигналов пересечения, второй — для фильтрации тренда, с настраиваемыми параметрами длины канала, периода усреднения и скользящей средней. Индикатор отображает цветные свечи в зависимости от направления тренда, отображает стрелки покупки и продажи при пересечениях, а также включает параметры для включения подтверждения по тренду и настройки визуальных элементов, таких как цвета и смещения.

Алгоритм бактериальной эволюции — Bacterial Evolutionary Algorithm (BEA)

Статья посвящена бактериальному эволюционному алгоритму Нава — Фурухаси (BEA) и его двум ключевым операторам: посегментной бактериальной мутации для локальной оптимизации и горизонтальному переносу генов для обмена удачными фрагментами решений. Мы реализуем BEA в каркасе C_AO как конечный автомат под фиксированный бюджет оценок, тестируем на Hilly, Forest и Megacity и поясняем терминологическую развилку с моделью Нумаоки.

MQL5 Bootstrap (I): Набор переиспользуемых функций для работы с позициями и ордерами

В статье представлен компактный вспомогательный слой MQL5 для типовых торговых операций. Он включает функции проверки наличия позиций, счётчики позиций, вспомогательные функции для группового закрытия позиций, а также функции получения наиболее недавно открытой или самой старой позиции по символу, magic-номеру или типу. Интеграция демонстрируется на простом советнике с пересечением SMA. В результате советники становятся чище, уменьшается количество различий в реализации между проектами и упрощается сопровождение кода.

Оптимизация трендовой торговли: Торговля по направлению тренда и с учётом его силы

Это специализированный трендовый советник, который выполняет краткосрочный и долгосрочный анализ, принимает торговые решения и исполняет сделки на основе общего тренда и его силы. В статье подробно рассматривается советник, специально разработанный для терпеливых и дисциплинированных трейдеров, способных последовательно придерживаться выбранного торгового направления, открывать сделки и удерживать позиции только тогда, когда рынок движется уверенно и по тренду, не меняя часто своего направленного взгляда на рынок, особенно против тренда, пока не будут достигнуты цели по тейк-профиту.

Создание пользовательских индикаторов в MQL5 (Часть 3): Улучшение многошкальной визуализации с секторным и круговым стилями

В этой статье мы расширяем индикатор со шкальной визуализацией в MQL5, добавляя поддержку нескольких осцилляторов и выбор отдельного или комбинированного отображения через перечисление. Мы вводим секторный и круглый стили шкал с помощью производных классов от базового класса шкалы, улучшая отрисовку корпуса шкалы дугами, линиями и полигонами для более аккуратного визуального представления.

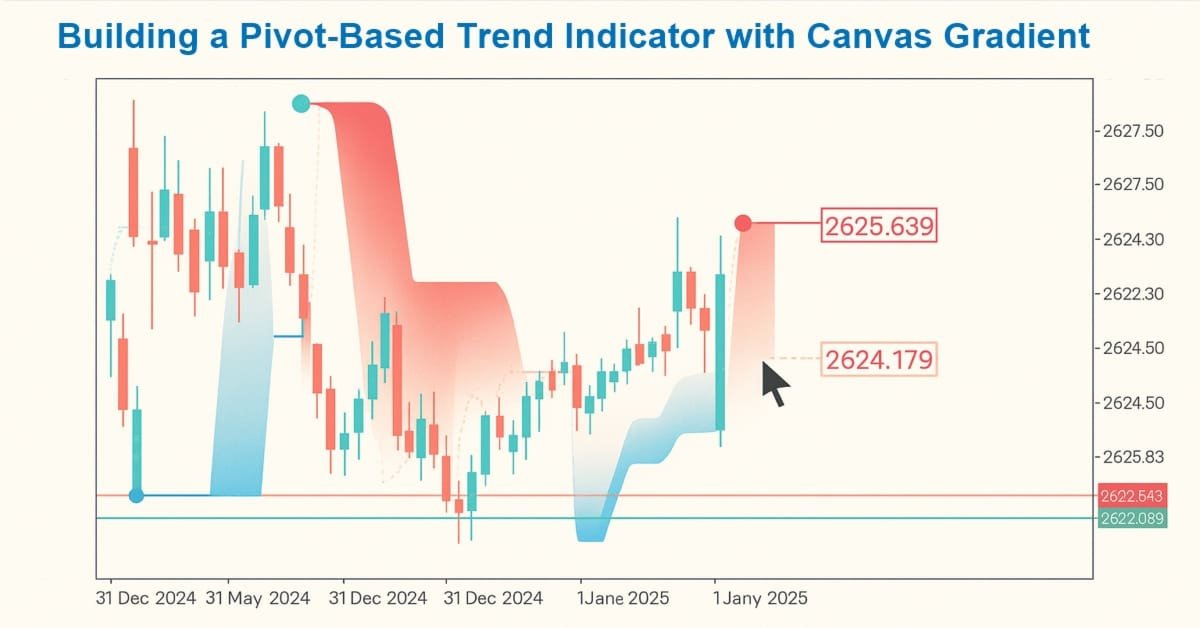

Создание пользовательских индикаторов в MQL5 (Часть 1): Построение трендового индикатора на основе пивотов с градиентной заливкой на Canvas

В этой статье мы создадим трендовый индикатор на основе пивотов в MQL5. Он рассчитывает быстрые и медленные пивотные линии за заданные пользователем периоды, определяет направление тренда по положению цены относительно этих линий и отмечает начало тренда стрелками, при необходимости продлевая линии за пределы текущего бара. Индикатор поддерживает динамическое отображение отдельных восходящих и нисходящих линий настраиваемых цветов, пунктирных быстрых линий, которые меняют цвет при смене тренда, а также дополнительную градиентную заливку между линиями с использованием объекта класса CCanvas для более наглядного выделения трендовой области.

Торговые инструменты на MQL5 (Часть 32): Перекрестие, лупа и режим измерения

В этой статье мы расширяем палитру инструментов, добавляя прецизионное перекрестие для графиков MQL5: ретикул с делениями, линии на всю ширину и всю высоту графика с метками осей, а также круговую лупу для отображения увеличенных свечей. Режим измерения двойным щелчком добавляет якорные маркеры, диагональный соединитель и плавающую метку с количеством баров, расстоянием в пипсах и разницей цен. Детали реализации включают менеджер перекрестия, одиннадцать слоев холста (canvas), алгоритм Брезенхема для рисования линий и поведение с учётом темы оформления: элементы перекрестия скрываются при наведении на боковую или выдвижную панель.

Управление позициями: Безопасный пирамидинг с единым стопом в MQL5

В этой статье представлен CPyramidEngine – переиспользуемый класс на языке MQL5, который добавляет в любой советник дисциплинированное пирамидирование и требует для интеграции всего около шести изменений в коде. Движок обеспечивает соблюдение трех ограничений: размеры лотов должны строго уменьшаться, единый стоп – сдвигаться после каждого добавления, а каждая модификация – проходить проверку на уровне брокера. В статье разбираются типичные сценарии отказа наивных реализаций и показывается, как по мере добавления позиций сохранять общий риск по счету измеримым и контролируемым.

Торговые инструменты на MQL5 (Часть 31): Создание интерактивной палитры инструментов в MQL5

Мы превращаем боковую панель "Палитра инструментов" из статической оболочки в интерактивную систему MQL5. В статье реализованы выдвижные панели для каждой категории, обработчик событий графика, механизм рисования с несколькими щелчками мыши (инструменты с одним, двумя и тремя щелчками), а также взаимодействие с мышью, включая перетаскивание, изменение размера нижнего края, прокрутку, состояния при наведении курсора и переключение тем в реальном времени. Вы сможете выбирать инструмент и размещать объекты графика непосредственно из палитры для анализа.

Автоматизация торговых стратегий с помощью MQL5 (Часть 48): Блоки ордеров, провокация ликвидности, пробой структуры

Мы реализуем советник на языке MQL5, который обнаруживает блоки ордеров, сформированные после пробоя консолидации, и подтверждает их с помощью разрывов справедливой стоимости. Каждая зона подтверждается пробоем структуры и предшествующей провокацией, а затем фильтруется по тренду на более высоком таймфрейме. Программа добавляет отслеживание митигации зон, расчет лота на основе риска и два режима трейлинг-стопа, обеспечивая наглядное отображение на графике и логику совершения сделок, готовую к тестированию на исторических данных.

Торговые инструменты на MQL5 (Часть 30): Боковая панель палитры инструментов с архитектурой на основе классов

Мы переработали палитру инструментов, превратив её из простой функциональной панели в модульную боковую панель, управляемую классами, на языке MQL5. В новом дизайне реализована суперсэмплинговая отрисовка холста (canvas) для сглаживания фигур, управление темами оформления, реестр категорий, выравнивание по привязке и выборочное скругление углов. В результате получилась масштабируемая основа боковой панели многократного использования, которую на последующих этапах можно расширить за счёт выбора инструментов, перетаскивания и выпадающих панелей.

Алгоритм оптимизации шимпанзе: от ChOA к BChimp

Алгоритм оптимизации шимпанзе (ChOA) подражает групповой охоте приматов с разделением ролей, а его бинарная ветвь BChimp переносит эту механику в задачи отбора признаков. Реализуем непрерывное ядро в C_AO, по пути находим и исправляем унаследованный дефект коэффициента — незаметный за бинаризацией, но разрушающий поиск в непрерывной области. Аннотация даёт готовую реализацию и практические выводы о качестве и устойчивости поиска.

Преодоление проблем доступности в торговых инструментах на MQL5 (Часть II): Включению голосовых функций в советнике с помощью Python-движка синтеза речи

Давайте обсудим, как можно сделать наших советников разговорчивыми, используя технологию преобразования текста в речь, при совместном применении Python и MQL5. После прочтения этой статьи вы ознакомитесь с рабочим примером советника, который озвучивает динамическую рыночную информацию. Вы освоите применение TTS (преобразование текста в речь), функции WebRequest, и узнаете, как библиотеки Python интегрируются с языком MQL5 для создания по‑настоящему голосового торгового инструмента.

Архитектура прибыльной торговли с усиленной многоуровневой защитой счёта

В этом материале мы представляем структурированную многоуровневую систему защиты, нацеленную на достижение амбициозных показателей прибыли при одновременном снижении риска катастрофических потерь. Основное внимание уделяется сочетанию агрессивной торговой логики с защитными механизмами на каждом этапе торгового процесса. Идея состоит в том, чтобы создать советника, который ведёт себя как «хищник, осознающий риск»: способен находить торговые возможности с высоким потенциалом, но всегда имеет несколько защитных слоёв, не позволяющих системе «ослепнуть» при внезапном рыночном стрессе.

Рыночные секреты Ларри Уильямса (Часть 4): Автоматизация краткосрочных свинговых максимумов и минимумов в MQL5

Освойте автоматизацию краткосрочных свинговых паттернов Ларри Уильямса с помощью MQL5. В этом руководстве мы разработаем полностью настраиваемого советника (Expert Advisor, EA), использующего неслучайные рыночные структуры. Мы рассмотрим, как интегрировать надежное управление рисками и гибкую логику выхода, создав прочную основу для системной разработки и бэктестирования торговых стратегий.

Рыночные секреты Ларри Уильямса (Часть 2): Автоматизация торговой системы на основе рыночной структуры

Узнайте, как автоматизировать концепции рыночной структуры Ларри Уильямса в MQL5, создав полноценный советник, который считывает свинговые точки, генерирует торговые сигналы, управляет риском и применяет динамическую стратегию трейлинг-стопа.

Алгоритм оптимизации койотов — Coyote Optimization Algorithm (COA)

Представляем MQL5-реализацию Coyote Optimization Algorithm: стаи с локальными альфами, медианная тенденция и встроенный кроссовер обеспечивают параллельное исследование областей пространства и контроль преждевременной сходимости. Алгоритм встроен в C_AO и проверен на стандартном стенде и композитном античит-тесте. В статье — код, псевдокод и разбор операторов, позволяющие применить COA для оптимизации параметров торговой системы.

Разработка торговой стратегии с использованием подхода Volume Boundary

В мире технического анализа цена часто оказывается в центре внимания. Трейдеры тщательно размечают поддержку, сопротивление и паттерны, но нередко игнорируют ключевую силу, которая движет этими ценовыми движениями: объем. В этой статье рассматривается новый подход к анализу объема — индикатор Volume Boundary. Такое преобразование с использованием сложных сглаживающих функций, таких как кривая «бабочка» и тройная синусоида, облегчает интерпретацию данных и позволяет разрабатывать системные торговые стратегии.

Почему MetaTrader 5 подходит для торговли с ИИ: MQL5 + Python + ONNX + AI Assistant как экосистема алготрейдинга

MetaTrader 5 подходит для ИИ-торговли, потому что объединяет рыночные данные, MQL5-разработку, Python-исследования, ONNX-модели, Strategy Tester, VPS и экосистему MQL5.community в одном рабочем процессе. Статья показывает практический путь от AI-подсказки на графике к структурированному сигналу, работе с кодом через AI Assistant в MetaEditor, модели качества, созданию советнику, тестированию и контролируемому запуску торговой системы.

Алгоритм оптимизации на основе коронавируса — Corona Virus Optimization (CVO)

Описываем и реализуем CVO: заражение как генерация кандидатов, покоординатное нормальное возмущение, динамическая популяция. Алгоритм интегрирован в C_AO и проверен на стандартном бенчмарке. Разбор выявляет масштабную причину стагнации и даёт прикладное решение — переход к относительному шагу по ширине диапазона; код готов к использованию.

Автоматизация торговых стратегий с помощью MQL5 (Часть 47): Торговая система Nick Rypock Trailing Reverse (NRTR) с поддержкой хеджирования

В этой статье мы разрабатываем торговую систему Nick Rypock Trailing Reverse (NRTR) на языке MQL5, которая использует сигналы разворота на основе канала и позволяет открывать позиции по тренду с поддержкой хеджирования для покупок и продаж. Мы добавим функции управления рисками: автоматический расчет лота на основе средств счета или баланса, фиксированные или динамические уровни стоп-лосса и тейк-профита с использованием множителей ATR, а также ограничения по числу позиций.

Советник для размещения сделок на основе риска с графическим интерфейсом на графике (Часть 1): Проектирование пользовательского интерфейса

Узнайте, как создать аккуратную и профессиональную панель управления на графике в MQL5 для советника, размещающего сделки на основе риска. В этом пошаговом руководстве объясняется, как спроектировать функциональный графический интерфейс, позволяющий трейдерам вводить параметры сделки, рассчитывать размер лота и готовиться к автоматическому размещению ордеров.

Торговые инструменты MQL5 (Часть 22): Построение гистограммы и функции вероятностной массы (PMF) биномиального распределения

В этой статье разрабатывается интерактивный график на MQL5 для биномиального распределения, объединяющий гистограмму смоделированных исходов с теоретической функцией массы вероятности. Он реализует расчеты среднего значения, стандартного отклонения, коэффициента асимметрии, коэффициента эксцесса, процентилей и доверительных интервалов, а также настраиваемые темы и метки, поддерживает перетаскивание, изменение размера и изменение параметров в реальном времени. Используйте его для оценки ожидаемых выигрышных сделок, вероятных просадок и доверительных диапазонов при проверке торговых стратегий.

Переосмысливаем классические стратегии (Часть 21): Разработка комбинированной стратегии на основе полос Боллинджера и RSI

В этой статье рассматривается разработка комбинированной алгоритмической торговой стратегии для рынка EURUSD. Эта стратегия сочетает в себе полосы Боллинджера и индикатор относительной силы (RSI). Исходные стратегии, основанные на правилах, давали высококачественные сигналы, но страдали от низкой частоты сделок и ограниченной прибыльностью. Мы проанализировали несколько итераций стратегии, выявив недостатки в нашем понимании рынка, повышенный уровень шума и пониженную эффективность работы стратегии. Благодаря надлежащему использованию алгоритмов статистического обучения, переносу цели моделирования на технические индикаторы, правильному масштабированию и сочетанию прогнозов машинного обучения с классическими правилами торговли, конечная стратегия позволила значительно повысить прибыльность и частоту сделок при сохранении приемлемого качества сигнала.

Переосмысливаем классические стратегии (Часть 20): Современная интерпретация стохастического осциллятора

В этой статье демонстрируется, как стохастический осциллятор (классический технический индикатор) можно использовать не только как инструмент торговли на возврате к среднему. Рассматривая индикатор с другой аналитической точки зрения, мы показываем, как знакомые стратегии могут раскрыть новую практическую ценность и лечь в основу альтернативных торговых правил, включая интерпретации следования за трендом. В конечном счете, в статье рассказывается о том, как каждый технический индикатор в терминале MetaTrader 5 содержит скрытый потенциал и как вдумчивый подход методом проб и ошибок позволяет выявить содержательные интерпретации, которые не лежат на поверхности.

Разработка торговой стратегии: Метод Triple Sine для возврата к среднему

В этой статье представлен метод Triple Sine (тройного синуса) для возврата к среднему — торговая стратегия, опирающаяся на новый математический индикатор Triple Sine Oscillator (TSO). Индикатор TSO выводится из функции куба синуса, которая колеблется между –1 и +1, что делает его подходящим для выявления условий перекупленности и перепроданности на рынке. В целом, данное исследование демонстрирует, как математические функции можно преобразовать в практические инструменты для торговли.

Алгоритм оптимизации кита-белухи — Beluga Whale Optimization (BWO)

Кандидат в нашу рейтинговую таблицу — Beluga Whale Optimization, метаэвристика, построенная на трёх моделях поведения кита-белухи: парном плавании, охоте с полётом Леви и обновлении популяции через падение кита. По ходу реализации обнаружилось, что алгоритм не столько оптимизирует, сколько считывает геометрию тестового стенда, разбираем механизм этого и собираем честную перспективную модификацию BWOm.

Создание торговой системы (Часть 5): Управление прибылью с помощью структурированного выхода из позиций

Для многих трейдеров это знакомая болезненная ситуация: наблюдать, как сделка приближается к вашему целевому показателю прибыли, а затем разворачивается и достигает вашего стоп-лосса. Или, что еще хуже, наблюдать, что трейлинг-стоп закрывает позицию на уровне безубыточности, прежде чем рынок резко приблизится к вашей первоначальной цели. В данной статье рассматривается использование нескольких позиций из одной точки входа с различным соотношением риска и прибыли для систематического обеспечения прибыли и снижения общего уровня риска.

Сеточный советник на дивергенции RSI с риск-менеджером в MQL5

Простая сеточная стратегия превращается в выживающую систему за счёт трёх компонентов: фильтра входа на основе дивергенции RSI, жёсткого ограничения числа уровней в сетке и независимого риск-менеджера, который ежетиково контролирует equity и блокирует торговлю при достижении дневного лимита или максимальной просадки. В статье разобрана математика классической мартингейл-ловушки, реализация поиска pivot-точек и дивергенций RSI на MQL5, полный код класса CRiskManager с защитой от плавающих убытков, а также архитектура самой сетки с TP от средневзвешенной цены входа.

Создание торговой системы (Часть 4): Как случайные выходы из сделок влияют на ожидаемую доходность

Многие трейдеры сталкивались с подобной ситуацией. Они часто придерживаются своих критериев входа, но испытывают трудности с сопровождением сделок. Даже при корректных торговых сетапах эмоциональное принятие решений, например, панический выход до того, как сделки достигнут уровней тейк-профита или стоп-лосса, - может привести к снижению кривой эквити. Как трейдеры могут преодолеть эту проблему и улучшить свои результаты? В данной статье мы рассмотрим эти вопросы, исследуя случайные винрейты (доля прибыльных сделок) и демонстрируя с помощью моделирования по методу Монте-Карло, как трейдеры могут совершенствовать свои стратегии, фиксируя прибыль на разумных уровнях до достижения первоначальной цели.

Разработка динамического мультивалютного советника (Часть 5): Скальпинг и свинг-трейдинг

В этой части рассматривается, как разработать динамический мультивалютный советник, способный адаптироваться к режимам скальпинга и свинг-трейдинга. В ней рассматриваются структурные и алгоритмические различия в генерации сигналов, исполнении сделок и управлении рисками, благодаря которым советник может гибко переключаться между стратегиями в зависимости от рыночного поведения и входных параметров.

Автоматизация торговых стратегий в MQL5 (Часть 31): Создание системы распознавания гармонического паттерна "3 Drives" с использованием Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "3 Drives" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "3 Drives" с использованием точек разворота и уровней Фибоначчи, открывая сделки с пользовательскими уровнями входа, стоп-лосса и тейк-профита в соответствии с вариантами, выбранными пользователем. Мы также повысим наглядность и информативность системы для трейдера с помощью графических объектов на графике.

Разработка торговой стратегии: Метод Butterfly Oscillator

В этой статье мы продемонстрировали, как можно преобразовать увлекательную математическую концепцию Butterfly Curve («кривая-бабочка») в практичный торговый инструмент. Мы разработали индикатор Butterfly Oscillator и создали на его основе базовую торговую стратегию. Эта стратегия эффективно сочетает уникальные циклические сигналы осциллятора с традиционным подтверждением тренда на основе скользящих средних, формируя системный подход к выявлению потенциальных точек входа на рынок.

Автоматизация торговых стратегий в MQL5 (Часть 30): Создание гармонического паттерна AB=CD на основе Price Action с визуализацией

В этой статье мы разрабатываем советник распознавания паттернов AB=CD на языке MQL5, который определяет бычьи и медвежьи гармонические паттерны AB=CD с использованием точек разворота и уровней Фибоначчи, открывая сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов.

3D-визуализация без внешних библиотек: как MetaTrader 5 раскрывает результаты оптимизации через MQL5 + DX11

Описывается практическое применение DirectX 11 и встроенных средств MQL5 для создания 3D-визуализаций и интерактивных интерфейсов в MetaTrader 5. В центре внимания — когнитивная эффективность: как объемные графики и управляемые сцены помогают понять данные оптимизации, кластеры ликвидности и многомерные торговые сценарии. Последовательно разбираются основы DX-конвейера, работа с шейдерами, привязка событий мыши и клавиатуры, а также объективные технологические ограничения. Материал адресован MQL5-разработчикам и алготрейдерам, готовым превратить метрики стратегий в понятные аналитические 3D-ландшафты, где визуальный слой работает на ускорение принятия решений.

Автоматизация торговых стратегий в MQL5 (Часть 29): Создание системы торговли по гармоническому паттерну "Гартли" на основе Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Гартли" (Gartley) на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Гартли" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов — треугольников, линий тренда и меток, которые чётко отображают структуру паттерна XABCD.

Алгоритм оптимизации Архимеда — Archimedes Optimization Algorithm (AOA)

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

Создание торговой системы (Часть 3): Определение минимального уровня риска для достижения реалистичных целей по прибыли

Конечной целью каждого трейдера является прибыльность, именно поэтому многие устанавливают конкретные цели по прибыли, которых необходимо достичь в течение определенного периода торговли. В этой статье мы будем использовать моделирование методом Монте-Карло, чтобы определить оптимальный процент риска на сделку, необходимый для достижения торговых целей. Полученные результаты помогут трейдерам оценить, являются ли их целевые показатели прибыли реалистичными или чрезмерно амбициозными. Наконец, мы обсудим, какие параметры можно скорректировать, чтобы установить реалистичный уровень риска на сделку, соответствующий торговым целям.

Оптимизация долгосрочных сделок: Свечи поглощения и стратегии работы с ликвидностью

Это советник на основе высоких таймфреймов, который проводит долгосрочный анализ, принимает торговые решения и совершает сделки на базе анализа высоких таймфреймов W1, D1 и MN. В статье подробно рассматривается советник, специально разработанный для трейдеров, использующих долгосрочную торговлю и достаточно терпеливых, чтобы выдерживать волатильность младших таймфреймов и удерживать при этом свои позиции, не меняя слишком часто направление торговли, пока не достигнут целевых уровней фиксации прибыли.

MetaTrader 5: конструируйте рынок под стратегию — Renko/Range/Volume, синтетика и стресс-тесты на пользовательских символах

Показываем, как с помощью API пользовательских символов MetaTrader 5 превратить терминал в конструктор данных: генерировать вне‑временные графики Renko, Range и Equal‑Volume и собирать синтетические инструменты. Разбираем агрегацию тиков и модификацию истории для стресс‑тестов (расширение спреда, изменение стоп‑уровней) с учетом ограничений платформы. Даем практику работы с CiCustomSymbol и маршрутизацией приказов на реальный символ через обертку CustomOrder, с готовыми фрагментами кода.