Основы биржевого ценообразования на примере срочной секции Московской биржи

Оглавление

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРИЯ БИРЖЕВОГО ЦЕНООБРАЗОВАНИЯ

- ГЛАВА 2. МЕТОДИКА КЛИРИНГОВЫХ РАСЧЕТОВ СРОЧНОЙ СЕКЦИИ МОСКОВСКОЙ БИРЖИ

- ЗАКЛЮЧЕНИЕ

Введение

В середине 2011 года торговая платформа MetaTrader 5 прошла сертификацию на российской бирже "Российские торговые системы" (РТС) ныне объединенной с Московской международной валютной биржей (ММВБ) в единую Московскую биржу. Безусловно, это знаковое событие. Оно открыло возможность многим трейдерам попробовать себя на ниве биржевой торговли, при этом не отказываясь от использования хорошо знакомого и надежного терминала MetaTrader. А совсем недавно произошло еще одно важное событие: теперь MetaTrader 5 доступен в валютной секции Московской биржи и через эту платформу можно совершать спот-сделки с реальной валютой на прозрачной биржевой площадке.

Несмотря на эти замечательные события, биржевая торговля по-прежнему в представлении многих, прежде всего forex-трейдеров, окутана неким ореолом таинственности и тумана. Эта статья должна развеять этот туман. Она стала результатом большой проведенной работы по созданию программы HedgeTerminal - специальной системы внутри MetaTrader 5, позволяющим трейдерам комфортно совершать свои торговые действия в условиях биржевого окружения.

Данный материал послужит хорошей отправной точкой в изучении биржевой торговли. Он дает лишь основы, поэтому опытные биржевики вряд ли найдут здесь что-то новое. Однако реальный опыт общения даже с опытными трейдерами показывает, что многие простые "биржевые истины" для них оказываются новостью. Еще один важный момент заключается в том, что информация о специфике биржевой торговли разбросана по различным закоулкам Интернета, плохо систематизирована и непоследовательна. А описание многих нюансов нельзя найти вовсе. Поэтому так важен единый систематизированный и понятный источник информации по ней. Надеюсь, данная статья станет именно таким источником.

Описание всего процесса биржевой торговли, теоретических вопросов ценообразования и методики клиринговых расчетов дается предельно подробно и вместе с тем доступно для массового пользователя. Статья не перегружена формулами, а исходного кода на языке MQL5, который так часто доминирует в материалах на этом ресурсе, в ней нет вовсе. Подача материала в простом для понимания виде была сделана намерено. На ум приходит знаменитый афоризм Стивена Хокинга, размещенный в предисловии его книги "Краткая история времени":

"Мне сказали, что каждая включенная в книгу формула вдвое уменьшит число покупателей. Тогда я решил вообще обходиться без формул. Правда, в конце я все-таки написал одно уравнение – знаменитое уравнение Эйнштейна Е=mc^2. Надеюсь, оно не отпугнет половину моих потенциальных читателей."

Так же и мы, следуя примеру знаменитого физика, уберем из статьи лишнее, и сосредоточимся лишь на наиболее важных моментах, которые представим не с помощью формул и компьютерного кода, а с помощью схем, диаграмм и таблиц. Однако и упрощать мы не будем.

Материал, изложенный в статье, для своего усвоения требует от читателя умственной работы. Эта статья не художественная литература. Она потребует внимательного чтения.

Глава 1. Теория биржевого ценообразования

1.1. Продавцы

Как и на любом обычном рынке, на бирже есть как множество продавцов, предлагающих один и тот же товар, так и множество покупателей, желающих этот товар купить. Совокупность продавцов также принято называть предложением или ask или offer. Каждый из продавцов желает продать свой товар как можно дороже, каждый из покупателей желает купить товар как можно дешевле. Продавцы могут устанавливать разные цены на свой товар. Цены могут различаться, даже если товар у разных продавцов абсолютно одинаков. Это связано с тем, что каждый из продавцов мог нести разные издержки при получении этого товара. Также у каждого из продавцов есть свои ожидания прибыли, которые не всегда совпадают с ожиданиями других участников.

Цены различаются еще и потому, что количество продавцов очень большое. У них нет возможности собраться всем вместе и определить общую для всех олигопольную цену продажи. Если соберется и определит цену лишь часть продавцов, другая часть не последует их примеру. Это значит, что если группа продавцов в результате сговора завысит цену на свой товар, то у покупателей все равно будет возможность купить этот же товар дешевле - у другой части продавцов, не входящей в этот сговор.

Итак, мы выяснили, что цены на один и тот же товар у разных продавцов различаются. Но раз товар, предлагаемый продавцами, является одинаковым, а цены различны, то продавцы начинают конкурировать друг с другом. Это происходит потому, что у покупателя появляется выбор купить один и тот же товар у разных поставщиков по разным ценам, а значит, он всегда предпочтет купить товар у того поставщика, который предложит более низкую цену.

Конкуренцию продавцов легче всего изобразить в виде таблицы. Эта таблица состоит из нескольких строк, каждая из которых включает название продавца, цену, за которую он готов продать свой товар, и объем товара, который он готов продать. Дело в том, что каждый продавец имеет ограниченное количество товара на продажу. Это количество может быть выражено в унциях, количестве контрактов или еще в чем-нибудь. Главное, о чем стоит помнить, это о том, что ресурсы продавцов и возможности покупателей всегда ограничены. Продавцы не могут продать бесконечно большое количество товара, а покупатели не могут купить бесконечно много. Поэтому помимо цены продавцов, таблица показывает еще и объем товара, который продавец готов продать. Аналогично, в таблице представляющих покупателей будет указан объем товара, который они готовы будут купить.

Таблица отсортирована по цене. Продавцы с наиболее низкими ценами находятся внизу таблицы, продавцы с наиболее высокими ценами находятся вверху.

Предположим, мы пришли на рынок золота и хотим купить несколько унций этого металла. Вот как могло бы выглядеть совокупное предложение продавцов в виде этой таблицы:

| Продавец, № | Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|---|

| Продавец 5 | 1280.8 | 13 |

| Продавец 4 | 1280.8 | 4 |

| Продавец 3 | 1280.3 | 3 |

| Продавец 2 | 1280.1 | 5 |

| Продавец 1 | 1280.0 | 1 |

Табл.1. Предложение продавцов

Мы еще вернемся к этой таблице, но сейчас оставим продавцов и перейдем к покупателям.

1.2. Покупатели

Как уже было сказано, помимо продавцов на любом развитом рынке присутствует множество покупателей. Совокупность этих покупателей также принято называть спросом или bid. В отличие от продавцов, которые хотят продать свой товар как можно дороже, покупатели желают купить этот товар как можно дешевле.

Однако у покупателей различное представление о внутренней стоимости товара. То, что для одних покупателей дорого, для других может оказаться дешевым. Вот почему за один и тот же товар покупатели готовы заплатить разные цены. Как и продавцы, покупатели имеют право устанавливать свои цены для покупки. Например, покупатель может оформить заявку на приобретение товара при условии, что этот товар будет продан ему не выше определенной стоимости, которую он установит.

Большое количество покупателей не дает им объединиться в одну группу и установить олигопольную цену покупки. Неадекватно низкая цена для покупки назначенная каким-либо покупателем либо группой покупателей будет неконкурентоспособной – найдутся множество других покупателей, которые будут готовы купить товар у продавцов по более высоким ценам. Так как за один и тот же товар разные покупатели готовы заплатить разную цену, они начинают конкурировать друг с другом. Это происходит потому, что у продавца появляется выбор продать свой товар разным покупателям, и он всегда предпочтет продать свой товар тому, кто готов будет купить его по более высокой цене.

Конкуренцию покупателей легче всего изобразить в виде той же таблицы, что описывает конкуренцию продавцов, с той лишь разницей, что верхние строки таблицы будут занимать покупатели, готовые предложить наиболее дорогие цены для покупки, а более низкие цены будут занимать покупатели, желающие купить по наиболее дешевым ценам.

Обратимся к тому же рынку золота. Вот как мог бы выглядеть совокупный спрос на него:

| Покупатель, № | Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|---|

| Покупатель 5 | 1279.8 | 2 |

| Покупатель 4 | 1279.7 | 15 |

| Покупатель 3 | 1279.3 | 3 |

| Покупатель 2 | 1278.8 | 12 |

| Покупатель 1 | 1278.8 | 1 |

Табл.2. Спрос покупателей

Точно также как и таблица продавцов, эта таблица содержит колонку, показывающую объем товара, которые желают приобрести эти покупатели. Ведь мы помним, что спрос не является бесконечным и желание покупать всегда ограничено возможностями покупателей.

1.3. Сведение продавцов и покупателей. Биржевой стакан цен

Мы рассмотрели продавцов и покупателей и выяснили, что как те, так и другие, могут иметь разные ожидания относительно того товара, который они хотят продать или купить. Эти ожидания можно представить в виде отсортированных таблиц таким образом, чтобы продавцы, назначившие самую низкую цену за свой товар, были в самом низу таблицы продавцов, а покупатели, готовые заплатить самую высокую цену, были в самом верху таблицы покупателей.

Строки этих таблиц можно рассматривать как заявки трейдеров или торговые приказы или ордера на покупку или продажу товара по определенной цене и в определенном объеме.

Информацию, представленную в этих таблицах можно упростить. Во-первых, информацию о конкретных продавцах или покупателях можно не рассматривать, так как нам важен сам товар, а не тот, кто нам его готов продать или у нас купить. В самом деле, не все ли равно купили мы товар у "Продавца 1" или у "Продавца 2"? Гораздо важней знать цену и объем товара, который нам готовы продать.

Раз мы можем не рассматривать информацию о продавцах или покупателях, то мы можем объединить предлагаемые ими объемы и цены в простые уровни. В каждом из таких уровней указывалась бы цена и суммарный объем, который готовы реализовать покупатели или продавцы, выставившие одинаковые цены.

Для примера рассмотрим еще одну таблицу предложения, на этот раз по серебру:

| Продавец, № | Цена, $ за тройскую унцию серебра | Кол-во унций (контрактов) |

|---|---|---|

| Продавец 5 | 19.3 | 21 |

| Продавец 4 | 19.3 | 15 |

| Продавец 3 | 19.1 | 3 |

| Продавец 2 | 19.0 | 5 |

| Продавец 1 | 19.0 | 8 |

Табл.3. Предложение продавцов

Видно, что "Продавец 1" и "Продавец 2" а также "Продавец 4" и "Продавец 5" выставили одинаковые цены для продажи: 19.0$ и 19.3$ соответственно.

Упростим эту таблицу, удалив неинформативную колонку "Продавцы" и объединив одинаковые цены в один уровень, сложив их объем:

| Цена, $ за тройскую унцию серебра | Кол-во унций (контрактов) |

|---|---|

| 19.3 | 36 (21+15) |

| 19.1 | 3 |

| 19.0 | 13(5+8) |

Табл.4. Суммарное предложение продавцов

Теперь нам недоступна информация о том, сколько конкретно продавцов готовы нам продать серебро по 19.0$. Все что мы знаем, что их суммарный объем к продаже равен 13 контрактам. Выставил ли их один продавец или их тринадцать - теперь неизвестно. Продавцы, объединенные в такие группы, будут продавать свой товар по очереди.

Первым продаст свой товар тот, кто выставил заявку раньше. Ясно, что если желающих купить весь предложенный объем не будет, крайне важно оказаться первым в очереди заявок, чтобы реализовать свой товар раньше конкурентов, ведь последний продавец останется без клиентов. Поэтому когда дело касается высокочастотной торговли или HFT (High Frequency Trading), огромное значение приобретает скорость выставления торговых заявок. Этот способ торговли требует специального оборудования и высокоскоростных каналов связи.

Многим может показаться, что наша упрощенная таблица теперь не показывает много полезной информации. Знание о том, покупаем ли мы у большого, крупного игрока или у кучки мелких, может оказаться полезным. Также может быть полезной информация о времени выставления заявок и статусе их исполнения. Но такие данные занимают очень большой объем и если и доступны, то оплачиваются отдельно. Например, на Московской бирже за дополнительную плату предоставляется пакет данных full orders log, где указывается подобного рода информация.

Теперь, когда мы избавились от избыточной информации в наших таблицах, мы можем их объединить вместе. Для этого верх таблицы покупателей соединим с низом таблицы продавцов. Чтобы не запутаться кто есть кто, выделим продавцов и покупателей разными цветами. Продавцов обозначим розовым цветом, а покупателей голубым. Получившаяся таблица называется биржевым стаканом цен.

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 17 |

| 1280.3 | 3 |

| 1280.1 | 5 |

| 1280.0 | 1 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.5. Биржевой стакан цен

В разных биржевых торговых терминалах она может выглядеть по-разному, но ее суть одна и та же, эта таблица показывает заявки на покупку и продажу выбранного торгового инструмента.

В торговом терминале MetaTrader 5 биржевой стакан цен выглядит немного иначе, чем таблица представленная выше, однако его устройство аналогично:

Рис.1. Стакан цен по фьючерсному контракту на золото GOLD-9.14

1.4. Типы ордеров в торговой платформе MetaTrader 5

Теперь, когда мы познакомились с биржевым стаканом, изучим его работу более подробно. Для этого сначала купим, а потом сразу продадим 17 унций золота. Как уже было сказано выше, наши намерения будем называть заявками, торговыми приказами или просто ордерами. У нас есть выбор, каким образом совершить покупку:

- Мы можем купить золото по цене, которую предлагают в данный момент продавцы в нужном нам объеме.

- Мы можем выставить заявку на приобретение золота по интересующей нас цене, в нужном нам объеме.

В первом случае мы соглашаемся с ценой, предложенной продавцами. Во втором случае мы назначаем цену покупки сами. В первом случае наша заявка будет исполнена по рынку. Во втором случае наша заявка будет ограничена ценой, хуже которой она не может быть исполнена, и будет выставлена в общий стакан заявок как лимитная заявка.

Это фундаментальное различие в способе заключения сделок влечет за собой разные механизмы исполнения наших заявок и определяет те свойства, которыми будет обладать наше исполнение торговых приказов.

Наши намерения не абстрактные понятия. Намерения оформляются в торговый приказ или ордер. В торговом терминале MetaTrader 5 есть несколько типов торговых приказов, в нем они называются ордерами. Если мы хотим купить или продать по рынку, т.е. согласиться с ценой, предлагаемой спросом или предложением, то для этого используют следующие типы ордеров:

- Buy – Купить по текущей, предлагаемой предложением (Ask) цене или дороже.

- Sell – Продать по текущей, предлагаемой спросом (Bid) цене или дешевле.

- Buy Stop – Купить, когда текущая цена предложения (Ask) станет равной или дороже указанной в ордере цене. При этом цена в момент выставления ордера должна быть меньше цены, указанной в самом ордере.

- Sell Stop – Продать, когда текущая цена спроса (Bid) станет равной или дешевле указанной в ордере цене. При этом цена в момент выставления ордера должна быть больше цены, указанной в самом ордере.

Если мы желаем напротив, приобрести или продать товар по ценам, установленным нами самими, то для этого используют другие типы ордеров:

- Buy Limit – Купить по цене, равной или дешевле цены, указанной в ордере.

- Sell Limit – Продать по цене, равной или дороже цены указанной в ордере.

В отличии от Stop и рыночных ордеров, лимитные ордера гарантируют, что цена их исполнения будет не хуже цены, заявленной в них.

Помимо перечисленных типов ордеров в MetaTrader 5 имеются специальные алгоритмические ордера Buy Stop Limit и Sell Stop Limit. Эти специфические ордера, реализуемые на уровне самого терминала MetaTrader 5 и его серверной части. Т.е. по сути они являются синтетическими или алгоритмическими ордерами самого MetaTrader 5, а не биржи. Они представляют собой комбинацию Stop и Limit ордеров, и играют важную роль в организации контроля потерь от потенциального проскальзывания и исполнения по нерыночным ценам.

1.5. Понятие "сделка"

Торговый приказ или ордер выставленный нами, выполняется с помощью одной или нескольких сделок, обратной стороной в каждой из которых является контрагент, подходящий под наши условия. В самом деле, если мы решим купить две унции золота на рынке, где есть только два продавца, каждый из которых продает лишь по одной унции, то нам необходимо будет совершить с каждым из этих продавцов некий договор купли-продажи или просто сделку. Выходит, наше решение, оформленное одним ордером, будет исполнено двумя сделками с двумя разными продавцами (контрагентами).

Точно также как и ордера, сделки не абстрактные понятия. В MetaTrader 5 им соответствует одноименное понятие "сделка". Совершенные сделки в MetaTrader 5 можно наблюдать в окне "Инструменты" на вкладке "История".

У каждого исполненного ордера есть по крайней мере одна сделка. Исполненному ордеру может принадлежать сразу несколько сделок. У каждой сделки всегда есть только два контрагента. Одна сделка принадлежит сразу двум трейдерам и их торговым счетам, однако каждый трейдер видит лишь свои сделки и свои ордера в системе, отчего может сложиться впечатление, что идентификаторы сделок уникальны.

В MetaTrader 5 к сделкам также относятся любые брокерские операции на счете. Такие сделки в этом случае, конечно, не имеют никаких инициирующих ордеров.

Проще всего связь между ордером и его сделками представить в виде схемы:

Рис.2. Схематичное представление взаимосвязи сделок и ордеров

Обратите внимание, что связь между сделками и ордером односторонняя. Ордер "не знает", какие сделки принадлежат ему, а сделки напротив, содержат уникальный идентификатор ордера, на основании которого они были совершены. Это так, потому что в момент выставления ордера, сделки еще не совершены, а значит, они неизвестны ордеру. Напротив, совершенной рыночной сделки всегда предшествует ордер, а значит всегда можно определить, каким именно ордером была инициирована данная сделка.

1.6. Процесс продажи и покупки. Проскальзывание. Понятие ликвидности

Итак, представим, что мы готовы согласиться на предложение продавцов, выбрав исполнение по рынку.

Для этого вновь обратимся к стакану:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 17 |

| 1280.3 | 3 |

| 1280.1 | 5 |

| 1280.0 | 1 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.6. Биржевой стакан цен

Из предложенного выбора цен мы желаем купить золото у продавца, предлагающего наиболее низкую цену. 1280.0$ - самая низкая цена. Однако по этой цене готовы продать всего одну тройскую унцию. Оставшиеся 16 унций придется покупать у других продавцов, предлагающих золото по более высоким ценам. 5 контрактов мы купим по цене 1280.1$, 3 контракта по цене 1280.3$ и оставшиеся 8 контрактов по цене 1280.8. Средняя стоимость купленных нами 17 унций будет отличаться от цены лучшего предложения. Давайте рассчитаем ее:

((1280.0$ x 1 oz.) + (1280.1$ x 5 oz.) + (1280.3$ x 3 oz) + (1280.8$ x 8 oz.)) / 17 oz. = (10246,4 + 3840,9 + 6400,5 + 1280,0) / 17 oz. = 21767,8$ / 17 oz. = 1280,46$ за тройскую унцию (1 контракт).

Мы рассчитали средневзвешенную стоимость приобретенной нами 1 тройской унции золота. Она оказалась дороже лучшего предложения на 0.46$. Это произошло потому, что как продавцы, так и покупатели обладают ограниченной ликвидностью.

Ликвидность – это способность участников рынка покупать у вас и продавать вам товар в интересующих вас объемах по ценам, близким к рыночной.

Чем выше ликвидность, тем больший объем товара вы можете купить или продать по лучшим ценам. Чем она ниже, тем дальше ваша средняя цена покупки или продажи будет находится от лучшей цены. Такой эффект принято называть проскальзыванием, дадим ему более точное определение:

Проскальзывание – это разница между вашей средневзвешенной ценой покупки (продажи) актива и лучшей ценой предложения (спроса).

В более общем виде проскальзывание определяется как разница между средневзвешенной ценой покупки или продажи и той ценой, что указана в ордере, приказывающем совершить эту покупку или продажу. Однако это определение более неопределенно и влечет больше проблем, потому что возможно составить торговую заявку таким образом, что желаемая цена в ней будет хуже текущей цены на астрономическую величину, однако, такая заявка сразу сработает по рынку.

То, что фактическая цена исполнения этой заявки будет на туже астрономическую величину лучше указанной в ней, еще не будет говорить о том, что мы в действительности получили положительное проскальзывание, которое можно конвертировать в прибыль на торговом счете. Иными словами "Сколько не говори халва, во рту слаще не станет". Поэтому мы будем использовать более строгое определение проскальзывания.

Эффект проскальзывания почти не заметен на рынке FOREX. Подавляющий объем ликвидности этого рынка предлагают крупные профессиональные участники, такие как банки и поставщики ликвидности. Покупка или продажа валюты для рядового частного трейдера почти всегда будет соответствовать лучшему предложению или спросу. Поэтому значение стакана для этого рынка не так важно как при биржевой торговле.

После того как мы приобрели золото в необходимом нам объеме, вид стакана, представленного в таблице выше, изменится.

Продавцы, продавшие нам свое золото, уйдут с рынка, ведь их предложение будет удовлетворено нами:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 9 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.7. Изменение ликвидности в стакане цен

Теперь попытаемся продать только что купленное золото покупателям, желающим его купить. Напомню, эти покупатели отображены в нижней части таблицы и помечены голубым цветом. Точно также как и в случае с продавцами, ликвидность покупателей ограничена. Продавая им золото, мы будем также нести дополнительные издержки в виде проскальзывания.

Из стакана видно, что мы можем продать 2 унции по 1279.8$ и 15 унций за 1279.7$. Наша средневзвешенная цена продажи (выхода из золота) в этом случае будет равна 1279.71$ за унцию. Если бы на уровне 1279.7 не было такого большого количества контрактов, наше проскальзывание было бы еще больше.

После того как мы совершили продажу купленных контрактов, состояние стакана также изменится. Теперь он будет выглядеть так:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 9 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.8. Изменение ликвидности в стакане цен

Получается, что своим действиями мы снизили общую ликвидность инструмента. Раньше нам были готовы продать 26 унций золота (17 + 3 + 5 + 1), а теперь только 9.

То же произошло со стороны спроса: раньше у нас готовы были купить 33 контракта золота (2 + 15 + 3 + 13), а теперь только 16. Если мы захотим снова купить некоторый объем золота, то ликвидности на продажу может просто не хватить и наша покупка будет исполнена лишь частично, либо не исполнена вовсе. То же самое относится и к продажам, т.к. им также необходима ликвидность.

Реальные стаканы в торговых терминалах могут отображать пустые ценовые уровни, они отображены белыми пустыми строками на таблицах выше. Также они могут сворачивать эти пустые уровни. Например, один и тот же скрин стакана в MetaTrader 5 в развернутом и не развернутом виде будет иметь следующий вид:

Рис.3. Стакан цен с ценовыми зазорами (справа) и без ценовых зазоров (слева)

1.7. Почему цена двигается

Давайте представим наши действия в виде графика, где ось X будет условно отображать моменты времени или последовательность совершенных сделок, а ось Y – цены на золото.

Красной линией будет отображена динамика лучшего предложения (Ask), синей – динамика лучшего спроса (Bid), а зеленой – динамика цены последней совершенной нами сделки (Last).

Сами совершенные нами сделки представлены в виде треугольников:

Рис.4. Принципиальная схема изменения цены во времени

По графику мы видим, что своими действиями мы не только снизили общую ликвидность рынка, но и изменили цену! Ведь ценой на бирже принято называть цену последней заключенной сделки (Last), но так как мы покупали, а затем продавали золото по разным ценам, то цена последней сделки благодаря нам постоянно менялась.

Обратите внимание на сделки №4 и №5. Они были заключены по одной и той же цене. Это связано с тем, что на одном и том же ценовом уровне может быть сразу несколько продавцов или покупателей. Однако у каждой сделки всегда только две стороны, это продавец и покупатель. Когда продавцов несколько, с каждым из них заключается по одной сделке. При этом объем каждой из сделок может быть разный. Сделки образуют длинные последовательности тиков на одном ценном уровне.

На тиковом графике они видны как ровные прямые линии состоящие из множества точек (тиков):

Рис.5. Последовательность тиков

В терминале MetaTrader 5 есть график, похожий на схему изменения динамики цены, позволяющий точно так же наблюдать изменение цен Ask, Bid и Last в режиме реального времени.

Чтобы открыть этот график, достаточно выбрать интересующий инструмент в окне "Обзор рынка" и перейти на его вкладку "Тики":

Рис.6. Представление тикового потока в MetaTrader 5

На данном графике цена лучшего предложения (Ask) отображается в виде синей линии, а цена лучшего спроса (Bid) отображается в виде красной линии. Цена последней совершенной сделки (Last), так же как и на предыдущем графике, отображается в виде зеленой линии.

Поток совершенных сделок (тиков) вы можете посмотреть в специальном видео, опубликованном в разделе "1.12 Общий спрос и предложение, заявки на покупку и продажу" данной статьи.

Обратите внимание на разницу между лучшей ценой продажи (красная линия) и лучшей ценой покупки (синяя линия). Эту разницу принято называть спрэдом. С каждой новой совершенной сделкой спрэд увеличивался, так как желающих купить и продать по лучшим ценам становилось все меньше. Так как мы покупали и продавали по предложенным рыночным ценам, мы удовлетворяли заявки продавцов, а затем покупателей, выводя их тем самым из рынка. Можно сказать что мы "съедали" рыночную ликвидность. С другой стороны, благодаря нашим действиям рыночная цена двигалась. Без наших сделок продавцы и покупатели так бы и стояли друг от друга, ожидая, кто первый из них согласится с предложенной ценой другой стороны.

Представленные графики, помимо прочего, показывают, какой именно стороной была инициирована сделка, стороной желающей купить или продать. Видно, что когда мы покупали, цена Last соединялась с ценой Ask, а когда продавали, наша цена Last соединялась с ценой Bid. В будущем, поток всех совершенных сделок будет доступен в MetaTrader 5 в виде специального окна-таблицы: "Таблица всех сделок". В таблице всех сделок отображаются совершенные сделки, их объем, цены и то, кем была инициирована сделка, покупателем или продавцом.

Это окно может выглядеть примерно так, как в биржевом терминале Quik:

Рис.7. Таблица всех сделок в Quik

1.8. Маркетмейкеры

Важно помнить, что в моменты сильного изменения цены, спрэд может сильно разойтись, а ликвидность упасть. В такие моменты вход в рынок по рыночным ценам может обойтись очень дорого: величина проскальзывания будет существенной. Это частое явление на малоликвидных рынках с малым количеством участников. Даже в относительно спокойные моменты вход на такие рынки может сопровождаться высокими издержками на проскальзывание и спрэд. Чтобы сделать издержки меньше и стимулировать трейдеров к торговле на этих рынках, биржа может привлечь на эти рынки профессиональных участников – маркетмейкеров, в основную задачу которых входит поддержание ликвидности рынка на приемлемом уровне и удержание спрэда в узких границах от рыночной цены.

Давайте обратимся к первоначальному стакану по золоту, и представим, как он мог бы выглядеть, если бы на этом рынке присутствовали маркетмейкеры:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 17 |

| 1280.3 | 3 |

| 1280.1 | 500 |

| 1280.0 | 1 |

| 1279.8 | 2 |

| 1279.7 | 500 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.9. Маркетмейкеры в стакане цен

Мы видим, что на уровнях 1280.1$ и 1279.7$ сосредоточены большие объемы. Стакан цен не показывает, кем были выставлены эти объемы, и скольким участникам они принадлежат. Но они вполне могут принадлежать типичному маркетмейкеру, который выставляет зеркальные заявки на продажу и покупку большим объемом. Если без маркетмейкера наша средневзешенная цена покупки золота составляла 1280,46$, то с ним она была бы близка к 1280.1$. Ведь основной объем мы купили бы именно у него. Эффект от продажи был бы незаметен, но лишь потому, что наши объемы незначительны.

Маркетмейкеры – это "заградительный отряд" биржевого рынка. Они увеличивают ликвидность и не дают спрэду разъехаться. На некоторых не очень ликвидных рынках, например на российском рынке опционов, в качестве контрагентов ваших сделок, как правило, являются именно они. В этом случае возникает вопрос: если маркетмейкер, представляющий из себя, как правило, крупную компанию, готов покупать у вас и продавать вам большие объемы, то так ли вы правы в отношении будущего изменения стоимости актива?

Работа маркетмейкеров регламентирована биржей, на которой они работают. Маркетмейкеры обязаны находится в рынке некий процент времени или в определенные часы торгов, они обязаны держать спрэд в заданных границах и предоставлять определенные объемы ликвидности. Взамен биржа представляет маркетмейкерам определенные льготы, например по оплате комиссионных сборов или даже доплачивает им.

Однако биржа не гарантирует прибыль маркетмейкерам, они должны самостоятельно разрабатывать алгоритмы, позволяющие соблюдать условия биржи и при этом генерировать прибыль. Успех маркетмейкеров во многом связан с низкими комиссионными издержками, которые они несут. Многие стратегии, не окупающие общие биржевые тарифы, могут генерировать прибыль при сниженных комиссионных, чем и пользуются маркетмейкеры.

1.9. Лимитированные заявки и процесс их исполнения

Мы подробно рассмотрели исполнение заявок по рынку и описали те эффекты, которые возникают при исполнении таких заявок.

Представим теперь, что мы не готовы мириться с проскальзыванием и не будем соглашаться с ценой, предложенной продавцами и покупателями. Вместо этого выставим собственные цены покупки и продажи. Теперь мы будем назначать цену продавцам, когда захотим купить товар. Также назначим цены и покупателям, когда решим его продать. Давайте снова купим наши 17 контрактов золота, но используя для этого лимитированную заявку.

Обратимся к нашему первоначальному стакану:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 17 |

| 1280.3 | 3 |

| 1280.1 | 5 |

| 1280.0 | 1 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.10. Биржевой стакан цен

Видно, что помимо нас есть еще несколько участников, желающих купить золото. Лучшая цена покупателей составляет 1279.8$. Предположим, что мы готовы назначить самую лучшую цену (из имеющихся сейчас на рынке) и купить 17 унций золота по цене 1279.9$ или дешевле. Для этого оформим специальную лимитную заявку на покупку золота по указанной цене.

После того как наша заявка будет выставлена, она попадет в стакан и объединится с другими заявками участников:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 17 |

| 1280.3 | 3 |

| 1280.1 | 5 |

| 1280.0 | 1 |

| 1279.9 | 17 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.11. Лимитная заявка в стакане цен

Как видно, стакан изменился. В нем покупатель, желающий купить 17 унций золота по цене 1279.9 - это мы сами!

Наша заявка теперь видна нам и всем участникам рынка. Теперь любой, кто захочет продать свое золото по рынку, в начале продаст его нам, а лишь затем перейдет к следующим покупателям, ведь наше предложение на покупку самое лучшее. Однако в отличии от исполнения по рынку, исполнение нашего лимитного ордера никто не может гарантировать. Если на рынок не придет продавец, желающий продать свое золото, наша лимитная заявка так и будет находится в стакане заявок. Ведь инициатором сделки являются рыночные, а не лимитные ордера.

К тому же, если на рынок придет желающий купить золото по рынку, он сдвинет цену последней сделки благодаря проскальзыванию вверх. Другие покупатели могут отреагировать на это и разместить свои лимитные заявки выше нашей, что сместит нас с самого высокого места в очереди заявок.

Для наглядной иллюстрации представим, как изменится стакан после покупки кем-то другим по рынку 10 контрактов золота:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 16 |

| 1279.9 | 17 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.12. Изменение стакана

Теперь, чтобы сместить нас вниз, достаточно придти нескольким покупателям, готовым купить золото по более высоким ценам, чем предложенная нами:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 16 |

| 1280.3 | 15 |

| 1280.1 | 10 |

| 1280.0 | 3 |

| 1279.9 | 17 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.13. Изменение биржевого стакана цен

Наша лимитная заявка только что отодвинулась в середину стакана. Мы не выдержали конкуренции с лучшими предложениями покупки. Если цена продолжит дорожать, наша заявка не исполнится вовсе.

1.10. Частичное исполнение заявок

Частичное исполнение заявок – одна из важнейших особенностей биржевого исполнения. Частичное исполнение возникает при нехватки ликвидности на рынке или при использовании лимитных заявок.

Интересной особенностью биржевого лимитного ордера является возможность установить в нем лимитную цену, которая будет хуже текущей цены.

Для иллюстрации снова вернемся к нашему хорошо знакомому стакану цен:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 17 |

| 1280.3 | 3 |

| 1280.1 | 5 |

| 1280.0 | 1 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.14. Биржевой стакан цен

Мы можем установить лимитный ордер на покупку, в качестве лимитной цены которого будет указана цена дороже 1280.0$, например 1280.3$! Как в этом случае будет исполнен наш ордер?

По стакану цен видно, что три продавца предлагают свой товар по ценам которые лучше или равны указанной нами цены. Их совокупный объем равен 9 унциям (1 + 5 + 3).

Биржа сведет их лимитные заявки с нашей заявкой, а недостающие нам 8 (17 – 9 = 8) унций золота попадут в стакан цен на место этих продавцов:

| Цена, $ за тройскую унцию золота | Кол-во унций (контрактов) |

|---|---|

| 1280.8 | 17 |

| 1280.3 | 8 |

| 1279.8 | 2 |

| 1279.7 | 15 |

| 1279.3 | 3 |

| 1278.8 | 13 |

Табл.15. Исполнение лимитной заявки

Наш лимитный ордер только что исполнился частично. Часть из заявленного объема была исполнена сразу благодаря имеющимся продавцам, а часть объема осталась дожидаться новых продавцов в стакане. Это очень важный момент для любой торговой системы, работающей в режиме биржевого исполнения цен. Она должна учитывать вероятность частичного исполнения заявок и возможность установки лимитных заявок по более худшим ценам, чем текущая. Дальнейшая судьба нашей лимитной заявки неизвестна. На высоколиквидных и подвижных рынках она, скорее всего, исполниться полностью: придут продавцы, согласные с нашей ценой и удовлетворят наш спрос. Но может получиться и так, что заявка так и останется частично исполненной вплоть до своей отмены.

С помощью лимитных заявок очень легко и просто контролировать величину своего максимального проскальзывания. Если мы хотим ограничить его на определенном уровне, достаточно просто выставить лимитную заявку на этот уровень. С одной стороны, цена ее исполнения никогда не будет хуже цены, указанной в ней. С другой стороны, всегда будет объем какой-нибудь ликвидности, удовлетворяющий ее сразу, по крайней мере, частично.

1.11. Свойства лимитных и рыночных заявок

Мы рассмотрели основные типы заявок. Настало время описать свойства, которыми обладают рыночные и лимитные заявки. Эти свойства настолько важны и фундаментальны, что мы даже выделим их:

Рыночная заявка гарантирует свое исполнение, но не гарантирует цену, по которой будет исполнена. Лимитная заявка гарантирует цену, по которой будет исполнена, но не гарантирует свое исполнение.

Рыночная заявка изменяет цену в худшую для себя сторону и подвержена проскальзыванию, хотя всегда может быть исполнена. Лимитная заявка не изменяет цен и не подвержена проскальзыванию, но не всегда может быть исполнена.

Конечно, даже рыночная заявка при отсутствии ликвидности не сможет быть исполнена. Но рынки с такой низкой ликвидностью надо избегать, и мы не будем рассматривать экстремальные случаи.

Также мы выяснили, что исполнение ордера осуществляется путем заключения одной или нескольких сделок. Сами ордера могут быть исполнены полностью, частично или не исполнены вовсе. Это важные свойства, которые необходимо учитывать при проектировании надежной торговой системы. Тем более эти свойства важны для систем вроде Hedge Terminal, где делается связывание сделок и ордеров друг с другом таким образом, чтобы они представляли единую логическую транзакцию с точкой входа и точкой выхода из рынка, а также поддерживающими ордерами, реализующими работу stop-loss и take-profit ордеров.

Какие типы заявок использовать решает сам трейдер. Но ни у одного типа заявок нет явного преимущества перед другим типом. На быстро меняющемся рынке порою бывает выгоднее зайти с большим проскальзыванием, используя рыночный ордер, чем выставить лимитный ордер и исполнить его частично, либо не исполнить вовсе.

На высоколиквидных рынках и при торговле малыми объемами, величина проскальзывания мала и получаемые издержки от рыночных ордеров могут быть меньше, чем издержки от недополученной прибыли при частичном исполнении заявок. С другой стороны, на малоликвидных и вялых рынках крайне опасно выставлять рыночные заявки. Они могут привести к чудовищным проскальзываниям и фактически разорить трейдера. В любом случае необходимо соблюдать баланс между своими ожиданиями и ценой, которую может предложить рынок.

1.12. Общий спрос и предложение, заявки на покупку и продажу

Теперь, когда мы рассмотрели лимитные заявки и процесс их исполнения, мы можем перейти к описанию нескольких интересных свойств, которые доступны для наблюдения на централизованных биржевых площадках, какой является Московская биржа.

Ежедневно десятки тысяч трейдеров совершают сделки на бирже. Многие из них выставляют лимитные заявки, а многие покупают на рынке по текущим ценам. Сделки по текущим ценам совершаются одномоментно. Условно говоря, трейдер приходит на рынок, видит текущие цены и покупает.

До момента покупки о намерениях трейдера, решившего купить по рынку, ничего не известно. Однако с лимитными заявками ситуация несколько иная.

Как мы помним, лимитная заявка не двигает цену. Как правило, она устанавливается в биржевой стакан, а затем ждет своего исполнения, когда цена на покупку или продажу станет более подходящей. Благодаря этому, биржа может собирать интересную статистику по таким отложенным намерениям. Например, в режиме реального времени можно наблюдать за общим количеством продавцов и покупателей, а также за общим объемом спроса и предложения.

- Суммарный спрос - это количество всех контрактов, которые готовы купить по лимитным (отложенным) ценам. Фактически, эта полная ликвидность биржевого стакана со стороны спроса.

- Суммарное предложение - это количество всех контрактов, которые готовы продать по лимитным (отложенным) ценам. Аналогично общему спросу, общее предложение показывает общую ликвидность биржевого стакана со стороны предложения.

- Общее количество продавцов - это суммарное количество продавцов, желающих продать актив по своим установленным лимитным ценам.

- Общее количество покупателей - это суммарное количество покупателей, желающих купить актив по своим установленным лимитным ценам.

Анализ информации о динамике общего спроса/предложения а также об изменении количества участников может привести к созданию интересных стратегий основанных на предугадывании поведения толпы. Такие стратегии еще называют анализом сантимента.

Благодаря особенности организации биржи эта информация доступна в режиме реального времени. MetaTrader 5 получает эту информацию. Однако в терминале нет штатной таблицы или графика, который эту информацию отображает, так, как это делает торговый терминал Quik. Но с помощью специального языка программирования MQL5 для MetaTrader 5 можно создать пользовательскую таблицу произвольной формы или специальный тиковый график, отображающий данную информацию именно так, как нужно пользователю. Создание подобных программ выходит за рамки данной статьи, и мы не будем заниматься программированием такого "индикатора" (что было бы весьма увлекательным, но долгим занятием).

Лучше воспользуемся готовым решением. Дело в том, что для MetaTrader 5 уже написаны тысячи самых разных программ решающих ту или иную задачу. Они доступны либо в базе открытых (свободных) исходных кодов называемой "Code Base" либо в специализированном магазине торговых приложений для MetaTrader.

В магазине размещены как бесплатные приложения, так и приложения, требующие оплаты. Одной из таких программ является IShift программиста Юрия Куликова. Она позволяет в режиме реального времени наблюдать за изменением спроса и предложения, а также количеством трейдеров, желающих купить и продать биржевой контракт. Это именно то, что нам и нужно для демонстрации этих свойств.

В этой программе динамика спроса и предложения видна в самом верху и в самом начале ролика подсвечивается соответствующей стрелкой "Session buy/sell volume sentiment":

Такая информация доступна только на централизованных площадках. Это делает возможным создание уникальных стратегий, работающих только на централизованном рынке.

1.13. Сравнение систем исполнения рыночных приказов и представления торговых действий MetaTrader 5 и MetaTrader 4

MetaTrader 4, предыдущая версия терминала MetaTrader 5, дает упрощенное представление торговых действий трейдера. Фактически в MetaTrader 4 все торговые транзакции представлены в виде одних ордеров. Ордер в MetaTrader 4 может быть отложенным, отмененным, активным и закрытым. Понятие "открытый" и "закрытый" ордер на бирже бессмысленно, потому что, как было написано выше, биржевой ордер – это приказ на совершение покупки или продажи. Приказ либо будет выполнен, либо нет. Сам приказ нельзя "закрыть" или продать обратно по текущей цене. Можно лишь продать или выкупить обратно актив, который был приобретен на основании этого приказа, путем отправки на биржу приказа противоположенного направления.

Таким образом, биржевой торговый приказ и в частности ордер MetaTrader 5 существенно отличается от того понятия, которое принято подразумевать под ордером в MetaTrader 4. Ордер в MetaTrader 4 – это некая транзакция, совмещающая в себе вход и выход из рынка. Также она опционально включает дополнительные условия, которые ограничивают максимальный убыток по этой транзакции (StopLoss) и/или фиксируют определенный уровень прибыли (уровень TakeProfit). В MetaTrader 5 ордер является тем, чем он и должен являться по сути – обычным приказом на покупку или продажу.

В MetaTrader 4 исполненный ордер не дает представление о том, кто его исполнил. Напротив, в MetaTrader 5 ордер исполняют сделки. Они дают представление о том, сколькими контрагентами и по каким ценам была исполнена наша заявка. Прозрачность исполнения возрастает, т.к. нам становится доступна эта информация.

В MetaTrader 5 анализируя стакан цен, мы можем рассчитать примерную величину нашего проскальзывания заранее, еще до заключения сделок. В MetaTrader 4 это сделать невозможно.

В MetaTrader 5 прозрачно реализован режим частичного исполнения ордеров благодаря независимому друг от друга представлению ордеров и сделок. По сути, суммарный объем заключенных сделок, относящихся к этому ордеру, либо равен заявленному объему в ордере, и тогда ордер исполнен, либо он меньше, и тогда этот ордер можно считать в процессе исполнения или частично исполненным. В MetaTrader 4, в условиях реальных торгов большими объемами, исполнение ордера тоже может быть частичным. В этом случае становится не понятным, является ли частичное исполнение следствием реальной нехватки ликвидности или оно вызвано противодействием брокера успешной торговле клиента. Ведь информации, подтверждающей частичное исполнение (сделок) просто нет.

Исполнение торгового приказа лишь в частном случае может являться дискретным (одномоментным) событием. Часто исполнение приказа занимает какое-то время. Пример такого исполнения представлен в разделе, описывающем частичное исполнение лимитной заявки. Часть объема этой заявки была исполнена сразу несколькими сделками, а часть перешла в "режим ожидания", дожидаясь соответствующих цен. Ордер при этом как бы находится в процессе исполнения, совершая все новые и новые сделки.

Благодаря совершенным сделкам, состояние ордера всегда предельно понятно и прозрачно. В каждый момент времени по этим сделкам можно смотреть степень исполнения этого ордера. В MetaTrader 4 состояние ордера во время его исполнения неопределенно. Что происходит с ним во время выполнения не видно.

Глава 2. Методика клиринговых расчетов срочной секции Московской биржи

Эта глава будет интересна как тем, кто уже торгует на срочной секции Московской биржи, так и тем, кто еще только присматривается к этой биржевой площадке и возможно планирует перевести свою торговлю на эту площадку в будущем.

В первой главе мы уже познакомились со спецификой биржевого ценообразования, теперь настало время узнать, как сама биржа регламентирует расчеты между участниками. Эта информация поможет нам лучше понять то, как биржевой брокер видит наши позиции и совершенные нами сделки. Это виденье существенно отличается от представления в MetaTrader 4, где каждое торговое действие представляет собой независимую транзакцию с индивидуальным результатом торговли по ней.

Мы будем рассматривать клиринговые расчеты на примере срочной секции Московской биржи, т.е. секцию, в которой торгуются фьючерсы и опционы. Это связано с тем, что MetaTrader 5 в середине 2011 года прошел сертификацию на бирже РТС (Российские торговые системы) ныне объединенной с биржей ММВБ (Московская межбанковская валютная биржа) в единую Московскую биржу.

2.1. Понятие фьючерса

На срочной секции Московской биржи обращаются фьючерсы, и основанные на этих фьючерсах опционы.

Фьючерс – это стандартизованный контракт на поставку товара, действующий до определенной даты, называемой датой экспирации фьючерса.

Товаром может являться любой актив, будь то акции какой-либо компании, золото, валюта или даже индексы акций, которые сами по себе не имеют физической сущности. Фьючерсный контракт заключают между собой продавец и покупатель. Продавец обязуется поставить товар к заранее определенной дате по текущей цене, а покупатель обязуется приобрести товар у продавца по этой цене. Очевидно, что к дате поставке цена товара может измениться как в большую, так и в меньшую сторону. Поэтому продавец и покупатель фьючерсного контракта несут риски, связанные с изменением этой цены.

Уменьшение цены к дате экспирации фьючерса выгодно продавцу, т.к. он заранее успел продать товар по более высоким ценам. Увеличение цены, напротив, выгодно покупателю, т.к. он успел заранее купить товар по более низким ценам. Таким образом, важна сама разница между ценой в момент заключения контракта и ценой в момент его погашения. Продавец и покупатель могут договориться между собой таким образом, чтобы физической поставки товара не происходило. Вместо этого продавец и покупатель просто получают разницу между ценой в момент заключения контракта и ценой в момент его экспирации. Фьючерсные контракты, где происходит такой взаиморасчет, называются расчетными.

Напротив, фьючерсы, после экспирации которых происходит физическая поставка товара, называются поставочными. Описание процедуры поставки выходит за рамки данной статьи, поэтому в наших примерах и расчетах под фьючерсом мы будем предполагать именно расчетный фьючерс, т.к. он более прост в понимании и его взаиморасчетная модель до момента экспирации аналогична с поставочным фьючерсом. Фактически, расчетный фьючерс напоминает по своим свойствам контракт на разницу цен или CFD (Contract For Difference), заключенный между двумя участниками, однако обладает большей прозрачностью и обращается на централизованных торговых площадках, таких как срочная секция Московской биржи.

Очевидно, что одна из стороны сделки к моменту взаиморасчета по заключенному фьючерсному контракту, в силу изменения цены, получит отрицательный результат, а вторая положительный. Их результаты будут различные в абсолютном выражении, но равные по модулю. Тем самым можно говорить, что торговля фьючерсами – это игра с нулевой суммой. Но хотя сумма проигрыша и выигрыша одна для всех участников, она может распределятся неравномерно среди них, а значит, возможно получить прибыль за счет менее информированных участников рынка.

Рассмотрим конкретный пример. 5 августа 2014 года в 10:00 мы купили расчетный фьючерсный контракт на золото по цене 1292.1$ за тройскую унцию, или проще говоря, вошли в длинную позицию. Дата экспирации этого фьючерса наступает 7 августа 2014 года в 18:45. Предположим, что к этому моменту цена на золото вырастит и составит 1306.6$. Вторая сторона нашей сделки обязуется заплатить нам разницу между этими ценами.

Таким образом, в момент экспирации мы получим прибыль от второго участника в размере 14.5$ (1306.6$ - 1292.1$ = 14.5$). Если бы цена на золото за это время наоборот упала, тогда разницу платили бы мы.

На рисунке ниже представлена данная ситуация:

Рис.8. Фьючерсный контракт и момент его экспирации

Вертикальными пунктирными линиями указаны моменты входа в позицию и выхода из нее в связи с экспирацией фьючерсного контракта.

Однако нам необязательно дожидаться экспирации фьючерса. Мы можем выйти из сделки в любое время, продав купленный нами контракт другому участнику.

В этом случае расчет с нами будет по той же схеме, как и в момент экспирации: на наш счет запишется или спишется разница между ценой покупки и продажи контракта. Однако в том, как будет рассчитана эта ценовая разница, есть существенные отличия от привычного представления. Об этих отличиях и нюансах вы узнаете чуть позже.

2.2. Понятие "открытого интереса" и "общего количества открытых позиций"

Из определения фьючерса следует одно интересное свойство, доступное лишь для этого вида контракта.

У фьючерса, в отличие от спот товара, например, акции или валюты, всегда есть два участника-контрагента. Один из них продает контракт, а другой этот контракт покупает.

Допустим, трейдер A решит купить фьючерсный контракт. На рынке у него есть два варианта:

- Трейдер A может выкупить фьючерсный контракт у трейдера B, который к этому времени решит избавиться от своего ранее приобретенного контракта. Фактически трейдер B переуступит свое право по контракту трейдеру A. В этом случае заключать новый фьючерсный контракт будет не надо, достаточно будет просто передать старый контракт от трейдера B к трейдеру A. Трейдер B в этом случае уйдет с рынка, а трейдер A, наоборот, займет его место. Общее количество участников при этом не изменится.

- Придя на рынок, трейдер A не сможет найти желающих переуступить ему свое право владения контрактом. В этом случае ему нужно будет дождаться появления нового трейдера C, который захочет заключить новый контракт с ним и продать ему фьючерс. В этом случае, общее количество участников возрастет на два: на рынок придут новые трейдеры A и С.

Таким образом, общее количество позиций - это общее количество позиций, которые были заключены по фьючерсным контрактам. Это всегда четная величина, так как у каждого контракта два контрагента.

Открытый интерес или ОИ - это количество заключенных фьючерсных контрактов. Чтобы получить величину ОИ достаточно разделить общее количество позиции на два.

Однако общее количество участников может не только расти, но и падать. По аналогичным причинам, если два трейдера находясь по разную сторону сделки, захотят обоюдно выйти из рынка, то их контракт аннулируется. В этом случае общее количество участников уменьшается на два, а открытый интерес, который показывает общее количество контрактов, уменьшится на единицу, ведь один контракт соответствует двум участникам.

Московская биржа, благодаря особенностям своей организации имеет уникальную возможность отслеживать общее количество участников рынка в режиме реального времени. На других биржах такая информация, как правило, доступна ограничено. Например на Чикагской товарной бирже (CME) информация по открытому интересу рассчитывается лишь на конец дня и публикуется только спустя несколько дней после завершения торгов.

В MetaTrader 5 информация об открытом интересе (количестве открытых позиций) доступна в режиме реального времени, однако чтобы получить к ней доступ необходимо использовать специальные программы, написанные на MQL5. Несколько слов об этом и об одной из таких программ было написано в разделе "1.12. Общий спрос и предложение, заявки на покупку и продажу" данной статьи.

2.3. Гарантийное обеспечение фьючерса. Понятие "плеча"

Так как фьючерс это контракт на товар, а не сам товар, то покупать и продавать его можно не владея самим товаром. С одной стороны участники приобретают возможность торговать товаром независимо от его стоимости, с другой стороны, его абсолютная динамика цен может оказаться слишком значительной для небольших депозитов участников торгов.

Так, если цена золота изменилась с 1292.1$ до 1306.6$, то можно сказать, что цена золота выросла на 1.1% ((1306.6$ – 1292.1$)/1292.1$). С другой стороны, если мы заключили фьючерсный контракт на продажу, имея на счету 100$, аналогичное изменение цены на золото списало бы с нашего счета 14.5$, что соответствует -14.5% от счета. Это существенная цифра.

Чтобы сбалансировать желание участников совершать сделки на рынках с их возможностями, биржа взимает гарантийное обеспечение или ГО – специальный депозит, служащей гарантией платежеспособности участника. Отношение между гарантийным обеспечением и текущем уровнем цен на фьючерсный контракт принято называть максимальным плечом. Замечу, что в классическом определении, плечо – это отношение собственных и заемных средств, используемых при покупке актива. Во фьючерсной торговле понятие заемных средств отсутствует, ведь физическое приобретение товара не происходит. Брокер не кредитует нас заемными средствами, а мы не платим процентную ставку за их использование.

Для примера рассмотрим спецификации фьючерсного контракта на золото, обращаемого на срочной секции Московской биржи.

Для этого откроем MetaTrader 5, подключенный к одному из брокеров, предоставляющему доступ к Московской бирже, в окне "Обзор рынка" выберем инструмент "GOLD-9.14", а если его там нет, добавим его, выбрав этот инструмент в окне "Символы":

Рис.9. Доступ к спецификациям инструмента через меню в MetaTrader 5

Нажав правую кнопку мыши, вызовем контекстное меню этого инструмента и перейдем в раздел "Спецификация…"

Рис.10. Окно спецификаций фьючерсного контракта

Так как MetaTrader 5 - универсальный терминал, то названия понятий в нем могут отличаться от принятых на Московской биржи. Значение гарантийного обеспечения для этого инструмента указано в графе "Начальная маржа". Оно соответствует значению в 5267.08 рублей. Все расчеты на Московской бирже происходят в рублях, поэтому все величины указаны в них же. Что означает эта цифра?

При заключении контракта брокер заблокирует в качестве залога эту сумму на нашем счете. При общем балансе счета в 5268 рублей, мы сможем приобрести 1 фьючерсный контракт на покупку или продажу 1 тройской унции. Нетрудно посчитать, что при текущей цене золота в 1292.1$ и курсу 38.7365 рублей за 1 доллар, наше условное плечо составит: (1292.1$ * 38.7365)/5268 рублей = 9.5 или 1:9.5

Благодаря тому, что размер гарантийного обеспечения существенно ниже стоимости товара, на котором основан фьючерс, становиться возможным использовать сложные стратегии диверсификации комбинируя фьючерсы и безрисковые активы. Скажем, вместо простой покупки золота можно купить расчетный фьючерс на золото с плечом 1:1, для чего внести на брокерский счет лишь гарантийное обеспечение и дополнительные средства, покрывающие риск от движения цены в неблагоприятном направлении, а оставшуюся сумму положить на безрисковый депозит с процентной ставкой в банке.

2.4. Понятие клиринга

Цена с момента заключения сделки до момента экспирации может измениться весьма существенно. Разница между ценой покупки или продажей и итоговой ценой может стать настолько значительной, что одна из сторон сделки не сможет исполнить свои обязательства. Чтобы этого не происходило, биржа через определенные промежутки времени осуществляет перерасчет между всеми участниками торгов, конвертируя разницу цен в доходы и убытки конкретных участников.

Такое перераспределение называется процедурой клиринга. Для клиринговых расчетов биржа нанимает специальную независимую финансовую организацию, называемую клиринговой палатой. Тем самым между участниками торгов не возникает конфликта интересов и обеспечивается прозрачность и беспристрастность расчетов.

С помощью процедуры клиринга биржа контролирует риски участников торгов и гарантирует исполнения обязательств между ними. На Московской бирже фактическое зачисление на счет и списание со счета происходит в момент клиринга, или в момент взаиморасчета участников, а не в момент закрытия ордера, как это принято в MetaTrader 4.

Брокер, предоставляющий доступ через платформы MetaTrader 4 и 5, контролирует риски клиентов в режиме реального времени. Если открытая позиция в MetaTrader 5 или ордер MetaTrader 4 достиг критического уровня убытка, брокер закроет его в тот же момент времени, потребовав довнести дополнительный залог (Margin Call). На Московской бирже требование довнесения гарантийного обеспечения наступит в момент клиринга, ведь фактическое перераспределение средств между участниками произойдет именно при клиринге.

Процедура клиринга сложна и занимает определенное время. На Московской бирже (преемнике бирж ММВБ и ФОРТС) клиринг проходит дважды в сутки: с 14:00 до 14:03 (дневной клиринг) и с 18:45 до 19:00 (вечерний клиринг). В это время торги не проводятся. Перед закрытием торгов на клиринг биржа фиксирует цену последней совершенной сделки. Эта цена называется ценой клиринга. Именно эта цена становится расчетной для всех участников торгов. Все совершенные сделки и открытые на момент предыдущего клиринга позиции сводятся с этой ценой. Чуть позже мы рассмотрим дневной клиринг, но сейчас давайте сосредоточимся на основном вечернем клиринге.

2.5. Перенос позиций через клиринг

Итак, еще раз вернемся к нашей длинной позиции по золоту и разберем ее с точки зрения брокера и клиринговой палаты биржи.

Для трейдера длинная позиция по золоту была открыта 05.08.2014 в 10:00 по цене 1292.1$ и закрыта 07.08.2014 в 18:45 по цене 1306.6$ с результатом +14.5$. Однако между этими событиями прошло два дня, и клиринговая палата биржи трижды произвела перерасчет между всеми участниками рынка, фиксируя соответствующие расчетные цены.

Представим нашу торговую позицию в виде таблицы, в которой будет указана время, цена и событие:

| Дата | Цена, $ | Событие |

|---|---|---|

| 05.08.2014 10:00 | 1292.1 | Вход в длинную позицию по золоту. |

| 05.08.2014 18:45 | 1284.9 | Вечерний клиринг. |

| 06.08.2014 18:45 | 1307.6 | Вечерний клиринг. |

| 07.08.2014 18:45 | 1306.6 | Вечерний клиринг. Экспирация фьючерса. Закрытие длинной позиции. |

Табл.16. Перенос позиций через клиринг

Условно нашу длинную позицию можно разделить на три отрезка, каждый из этих отрезков будет иметь свою условную цену входа и выхода, а также свой финансовый результат (разницу между своей ценой входа и выхода). Эту процедуру в среде MetaTrader 5 принято называть роловером позиции.

Представим это разделение в виде соответствующей таблицы:

| Промежуток времени | Цена входа, $ | Цена выхода, $ | Финансовый результат, $ | Инициирующее событие |

|---|---|---|---|---|

| 05.08.2014 10:00 - 05.08.2014 18:45 | 1292.1 | 1284.9 | -7.2 | Вход в длинную позицию. |

| 05.08.2014 19:00 – 06.08.2014 18:45 | 1284.9 | 1307.6 | +22.7 | Перенос позиции через клиринг. |

| 06.08.2014 19:00 – 07.08.2014 18:45 | 1307.6 | 1306.6 | -1 | Перенос позиции через клиринг. |

| Итоговый результат: | +14.5 | Экспирация фьючерса, закрытие длинной позиции. | ||

Табл.17. Перенос позиции через клиринг

Общий результат, как в том, так и в другом случае, будет идентичен и составлять 14.5$, однако в первом случае расчет производился лишь один раз между ценами открытия и закрытия позиции, во втором же случае нам понадобился более сложный расчет, разделяющий позицию на три временных отрезка. Результат в обоих случаях всегда будет совпадать, потому что уровень клиринговых цен может быть любым, он необязательно должен быть равен фактической цене последней заключенной сделки.

Вы можете легко это проверить, заменив цену клиринга любой другой ценой. Результат снова совпадет с классическим расчетом, ведь дополнительные прибыль или убыток, полученные от разницы цен в первый день перед клирингом, всегда будут скомпенсированы дополнительными убытками или прибылью во второй день. К слову, не во всех случаях цена клиринга точно совпадает с ценой последней сделки, доступной через терминал.

В примере выше, перенос позиции через клиринг дает нам фактически три независимых позиции. Эти позиции имеют свою цену входа, выхода и финансовый результат (см. таблицу выше). Однако для удобства трейдеров MetaTrader 5 после перехода через клиринг не создает новую позицию, хотя строго говоря, так и следовало бы делать.

Вместо этого он оставляет старую позицию, но изменяет цену входа в нее. Эта цена равна цене последнего клиринга. Соответственно, после каждого клиринга изменяется и нереализованная прибыль по этой позиции. Таким образом, позиция хотя и продолжает существовать после перехода через клиринг, фактически это уже другая позиция со своей ценой открытия и нереализованным финансовым результатом.

Представленную выше таблицу и сказанное нами лучше проиллюстрировать на примере следующего графика:

Рис.11. Процесс клиринга и ролловер позиции

2.6. Вариационная маржа и дневной клиринг

Вариационная маржа – это незафиксированный клирингом финансовый результат по счету. Вариационная маржа - индикативный показатель, рассчитывающий примерный финансовый результат ваших сделок и открытых позиций на основе текущих цен. Аналогом вариационной маржи на рынке Forex служит понятие equity. Однако отсутствие фиксации прибыли или убытка на рынке форекс может происходить неограниченно долго.

На Московской бирже вечерний клиринг зафиксирует вариационную маржу независимо от желания трейдера и зачислит соответствующий финансовый результат к нему на счет. Таким образом, каждый вечер в момент клиринга вариационная маржа будет обнулена.

Дневной клиринг – специальный промежуточный клиринг, проводимый Московской биржей для оценки текущих позиций участников рынка и более точного перераспределения риска между ними. Вариационная маржа к моменту дневного клиринга заносится в специальную графу на брокерском счете: "Накопленный доход". В отличии от вариационной маржи, накопленный доход можно привлекать как дополнительное гарантийное обеспечение для совершения новых сделок и увеличения совокупной позиции по инструменту. Однако в расчетах основного вечернего клиринга величина накопленного дохода не участвует, поэтому процедурой дневного клиринга в общем случае можно пренебречь.

2.7. Верхний и нижний лимиты цен. Понятие "планка"

Процедуры дневного и вечернего клиринга эффективно справляются с перераспределением финансовой ответственности между участниками биржевых торгов и эффективно контролируют их риски. Однако даже этих мер порою оказывается недостаточно. В особенно драматичные для рынка моменты цена за короткое время может измениться столь существенно, что к моменту следующего клиринга, многие из участников не смогут ответить по своим финансовым обязательствам. Что бы этого не происходило биржа устанавливает верхний и нижний лимит цен - ценовые уровни, при достижении которых произойдет временное ограничение на примем торговых приказов и перераспределение обязательств между участниками. Среди трейдеров такие лимиты цен принято еще называть "планкой". Этот термин пришел к нам из биржевого жаргона, однако он встречается настолько часто и повсеместно, что мы не можем о нем не упомянуть.

Лимиты цен устанавливаются для каждого рынка индивидуально, в момент открытия новой торговой сессии. При достижении лимита, биржа ограничивает подачу определенных заявок на несколько минут, перераспределяет риски между участниками а затем вновь снимает ограничения, устанавливая новые лимиты, рассчитанные от текущей цены. Помимо контроля риска, биржа с помощью такого лимита, охлаждает пыл участников: зачастую после достижения такой планки, рынок разворачивается или начинает торговаться более спокойно. Однако достижение лимита достаточно редкое явление, чтобы на основе этого можно было бы построить убедительную статистику поведения цены в такие моменты.

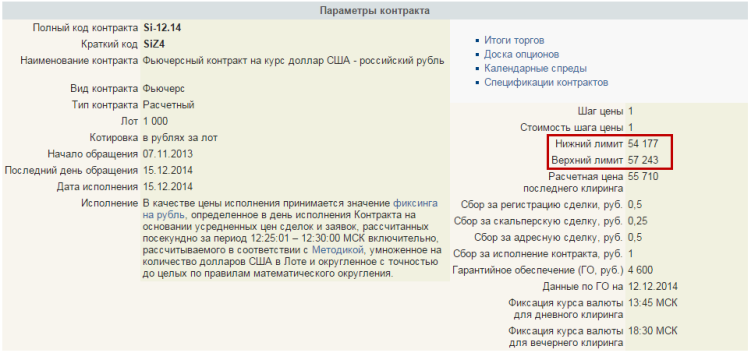

Уровни лимитных цен указаны на официальном сайте московской биржи. Например, что бы посмотреть лимит цен на фьючерсный контракт на курс безналичного доллара Si-12.14 на текущий день (12.12.2014) достаточно посмотреть соответствующие разделы в его спецификации, на рисунке ниже они обведены красной рамкой:

Рис. 12. Уровни верхнего и нижнего ценового лимита на странице спецификаций контракта

В MetaTrader 5 уровни лимитов доступны через его программный интерфейс. Например, можно получить лимиты цены с помощью скрипта и вывести его в консоль терминала:

2014.12.12 13:04:07.875 GetLimitValue (Si-12.14,H1) Нижний лимит цен: 54177 2014.12.12 13:04:07.875 GetLimitValue (Si-12.14,H1) Верхний лимит цен: 57243

Теперь посмотрим как выглядит достижение лимита цен на графике. Для этого снова обратимся к фьючерсному контракту на Si-12.14. В момент написания статьи рубль переживает драматические моменты в своей истории. Фактически речь идет о глобальном обесценивании рубля. В такие моменты волатильность очень высока и достижения "планки" становится частым событием:

Рис. 13. Достижение ценового лимита

На ценовом графике выше достижение ценового лимита проявляется в появлении подряд нескольких баров чьи цены Open High Low Close равны между собой. За одну торговую сессию таких "планок" может быть несколько. При достижении лимитной цены заявки от участников по-прежнему принимаются, однако цены в этих заявках не могут быть выше верхнего или ниже нижнего лимита цен. В противном случае, такая заявка будет отвергнута биржей.

Достижение лимита цен становится серьезным испытанием для торговых роботов. Им необходимо идентифицировать подобные ситуации и корректно отрабатывать свою логику. В грамотно спроектированном роботе для биржевой торговли подобные ситуации, не смотря на их редкость, должны учитываться.

2.8. Конверсионные операции и расчет индикативного курса

Результаты классического и биржевого расчетов будут совпадать только в том случае, если стоимость расчетного пункта всегда будет одинаковой. Если стоимость фьючерса указана в иной валюте, чем счет трейдера, необходимо дополнительно проводить конвертацию этой валюты в валюту счета. Для этих целей на Московской бирже используется специальный индикативный курс, основанный на комбинации курсов информационного агентства Thomson Reuters и собственного курса, получаемого на торгах иностранной валюты по соответствующему инструменту в валютной секции биржи.

Подробная методика расчета курса описана в одноименном документе "Методика расчета индикативных валютных курсов", хранящейся на файловом сервере биржи. Мы же остановимся лишь на основных моментах этой методики, которые необходимо знать для правильного понимания конверсионных операций биржи.

Так как расчетный валютный курс является плавающим, стоимость пункта фьючерсов, цена на которых котируется в иностранной валюте, также будет постоянно меняться. Таким образом, стоимость, выраженная в валюте счета одного и того же количества пунктов от клиринга к клирингу будет разной! Мы уже знаем, что биржа перераспределяет финансовый результат между всеми участниками в момент вечернего клиринга, проходящего с 18:45 до 19:00.

К моменту вечернего клиринга этот курс будет сформирован как средняя цена, полученная на торгах соответствующей валюты за последнюю минуту к 18:30 по московскому времени. Аналогично, конверсионный курс к дневному клирингу будет сформирован как средняя цена за последнюю минуту к 13:45.

Когда торги в валютной секции Московской биржи не проводятся, используется курс предлагаемый информационным агентством Thomson Reuters. Однако в нашем случае нам будет интересно лишь две котировки из множества: цена последней сделки или Close минутного бара в 14:44 и цена последней сделки или Close минутного бара в 18:29.

Список соответствующих курсов за произвольный период можно получить на сайте биржи по адресу http://moex.com/ru/derivatives/currency-rate.aspx?currency=USD_RUB или воспользоваться ее навигатором: Рынки -> Срочный рынок -> Индикативные курсы.

Этот список доступен как в виде обычной таблицы, удобной для восприятия человека, так и в виде XML документа, который, например, могут использовать торговые алгоритмы для точного расчета результатов торгов:

Рис.14. Индикативные курсы валют на сайте moex.com

В MetaTrader 5 есть специальный индикативный инструмент FORTS-USDRUB, предлагающий эти курсы в виде графика.

Покажем эти цены на графике:

Рис.15. График индикативного инструмента FORTS-USDRUB

2.9. Сведение сделок и позиций с ценой клиринга

Теперь, когда у нас есть общее представление о методике расчета фьючерсных контрактов, попробуем рассчитать финансовый результат наших сделок самостоятельно, не прибегая к расчетам брокера, ведь, как известно, лучший способ разобраться в проблеме, это попытаться решить ее самостоятельно.

Для этого разберем конкретную задачу. С 24.09.2014 по 25.09.2014 было выставлено четыре ордера на покупку и продажу золота. Эти ордера исполнились несколькими сделками.

Приведем таблицу, взятую из торгового терминала MetaTrader 5, описывающую данную ситуацию:

Рис.16. Представление совершенных торговых действий в MetaTrader 5

На основе таблицы, отображенной в MetaTrader 5, приведем таблицу, содержащий расчет всех этих торговых операций:

Табл.18. Полный клиринговый расчет

Ордера в этой таблице, а также netto-позиции помечены буро-зеленым цветом, сделки – белым, а сами расчеты – серым.

Колонка "Clearing Day" разделяет торговые действия на клиринговые дни – отрезки времени с 19:00 предыдущего дня до 19:00 текущего дня. Следующие пять колонок уже хорошо знакомы нам по предыдущей таблице сделок и ордеров MetaTrader 5. Они содержат время выставления ордера или заключения сделки, порядковый номер ордера или сделки, цену входа в рынок и объем. Ордера в графе "Price" содержат средневзвешенную цену входа всех сделок, которые к нему относятся.

Графа "Clearing Price" содержит цену клиринга, или цену последней сделки торговой сессии инструмента на соответствующую дату ClearingDay. Эту цену можно получить, анализируя цену закрытия последнего минутного бара в 18:44. Также эта цена указана в "итогах торгов" - специальной таблице, формируемой по каждому инструменту биржей и публикуемой ей в разделе спецификаций инструмента.

Например, для нашего фьючерса по золоту эта таблица будет доступна по адресу: http://moex.com/ru/derivatives/contractresults.aspx?code=GOLD-12.14:

Рис.17. Итоги торгов по фьючерсному контракту опубликованные на сайте moex.com

Графа "Results, $" содержит простую разницу между ценой совершения сделки и ценой клиринга, умноженную на объем сделки. Так, для покупок она рассчитывается как (Цена клиринга – цена совершения сделки) * Объем сделки. Для продаж: (Цена совершения сделки – цена клиринга)* Объем сделки.

Графа "Conversion Rate USD/RUB" содержит конверсионный курс на 18:30 текущей клиринговой даты. Как уже говорилось, этот курс доступен как в самом терминале MetaTrader 5 в виде индикативного инструмента, так и в виде специальной таблицы конверсионных курсов на сайте биржи.

Графа "Result, RUB" - содержит результат по всем сделкам и позициям в рублях. Зная значение конверсионного курса, указанного в графе "Conversion Rate USD/RUB" можно без труда рассчитать рублевый результат каждой сделки и позиции по формуле: Result, $ * Conversion Rate USD/RUB. Например, сделка №1469806 будет иметь результат -3.2$ * 38.2961 = 122.55 рублей.

Следующие две графы содержат комиссионные, взимаемые биржей и брокером за совершения сделок. На них необходимо остановиться подробней. Дело в том, что на бирже MOEX комиссионные взимает как сама биржа, так и брокер, предоставляющий к ней доступ. Брокер взимает комиссионные с клиента согласно тарифному плану.

Например, брокерская компания "Открытие" взимает с клиентов, чьи счета больше 20 000 рублей, комиссионные в размере 0.71 рублей за контракт. Именно эта цена и была указана в таблице как базовая. Комиссионные самой биржи рассчитываются сложней. Размер комиссионных для каждого инструмента устанавливается отдельно. Он состоит из двух частей и указывается в разделе спецификация контракта, как "сбор за регистрацию сделки" и "сбор за скальперскую сделку".

Например для нашего контракта по золоту он доступен по адресу: http://moex.com/ru/contract.aspx?code=GOLD-12.14

Рис.18. Спецификация контракта на сайте moex.com

Как и брокер, биржа берет комиссионные с каждого купленного или проданного контракта, однако биржа разделяет все совершенные сделки на скальперские и нескальперские. Скальперской сделкой считается сделка, чей объем не формирует нетто-позицию в момент клиринга.

Поясним на примере, если в течении торговой сессии были совершены две сделки на продажу и покупку одного контракта, то их совокупный объем или нетто-позиция в момент клиринга будет нулевой: 1 buy + 1 sell = 0. Нетто-позиция после клиринга сформирована не будет. Обе такие сделки будут считаться скальперскими и облагаться соответствующим тарифом "Сбор за скальперскую сделку": 0,5 рубля за контракт.

Если же в течении торговой сессии будет куплено 2 контракта и продан только один, то в момент клиринга возникнет длинная нетто-позиция объемом 1 контракт (2 buy + 1 sell = 1 buy). Один контракт сформирует нетто-позицию, поэтому он будет воспринят как нескальперская сделка а остальной объем будет "скальперским". За заключение двух скальперских контрактов возьмут 2*0.5 = 1 рубль и за 1 нескальперский контракт еще 1 рубль. Общая комиссия будет 2 рубля.

Так как в момент заключения сделки еще неизвестно, будет она скальперской или нет, то комиссию за скальперскую сделку можно взять сразу, а оставшуюся часть комиссии за нескальперскую сделку начислить на нетто-позицию в момент ее формирования. Этот способ проще и нагляднее, и именно он используется в таблице выше.

Формулу расчета по такому методу можно представить так:

Тариф за скальперскую сделку * (Сумма(buy) + Сумма(sell)) + (Тариф за нескальперскую сделку - Тариф за скальперскую сделку) * Модуль(Сумма(buy)-Сумма(sell))

Т.е. суммируется объем всех сделок, совершенных в течении торговой сессии, после чего умножается на тариф по скальперским сделкам.

Затем рассчитывается абсолютная разница между совокупный объемом всех сделок на продажу и покупку (она и формирует объем netto-позиции), эта разница также умножается на базовый тариф (ведь сбор за нескальперскую сделку ровно в два раза больше сбора за скальперскую сделку), после чего суммируется с первоначальной суммой комиссионных.

После того как все сделки будут сведены, на основе их совокупного объема в момент клиринга сформируется нетто-позиция. Эта операция помечена в таблице как "Initialize netto-position" и возникает на клиринге 24.09.2014 в 18:45. Комиссионные за нескальперскую часть сделок в таблице берутся именно с нее ((1.0 руб. - 0.5 руб.) * 10 контрактов = 5 рублей).

После открытия следующей торговой сессии 25.09.2014 в 19:00 на эту позицию начнет начисляться вариационная маржа – разница между открытием позиции (цена клиринга 24.09.2014) и текущей ценой. Даже если в течении сессии совершаться сделки в противоположенном направлении, они все равно будут сведены с ценой клиринга, а не с этой позицией.

Таким образом, сами сделки и позиция будут существовать до момента клиринга, что хорошо видно на рисунке, показывающим эти торговые действия на графике:

Рис.19. Схема клиринговых расчетов

Обратите внимание на последний день, когда существующая позиция была "закрыта" противоположенными сделками. Фактически, они не закрыли позицию, а зафиксировали ее цену. Позиция все равно получила убыток в размере -105$, но он скомпенсировался прибылью от заключения противоположенных сделок в размере +89$.

2.10. Когда закрытая позиция не совсем закрыта

Фактически нетто-позиция является приближением к представлению обязательств трейдера. Эти обязательства неотделимы от цены клиринга, конверсионного курса и индивидуального сведения каждой совершенной сделки в течении клиринговых суток.

Тонкую разницу между расчетом нетто-позиции и биржевым расчетом можно наблюдать в проявлении одного неожиданного и даже парадоксального свойства. Закрытая позиция по инструменту, котируемому в иностранной валюте, в MetaTrader 5 всегда имеет фиксированный результат, выраженный в валюте депозита.