Статьи по программированию и использованию торговых роботов на языке MQL5

Эксперты, созданные для платформы MetaTrader, выполняют самые разнообразные функции, задуманные их разработчиками. Торговые роботы могут отслеживать множество финансовых инструментов 24 часа в сутки, копировать сделки, создавать и отсылать отчеты, анализировать новости и даже предоставлять трейдеру собственный графический интерфейс, разработанный по его заказу.

В статьях предлагаются приемы программирования, математические идеи по обработке данных, советы по созданию и заказу торговых роботов.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Автоматизация торговых стратегий в MQL5 (Часть 49): Разворотный паттерн "Квазимодо" (QM)

В статье мы создаём автоматическую программу MQL5, которая обнаруживает разворотный паттерн Квазимодо по зигзагу подтверждённых свинговых точек. Рассмотрим поиск свингов, активацию сетапа, вход на возврате к линии QM, структурный Stop Loss и расчёт объёма по риску. Также добавим перенос в безубыток, трейлинг-стоп и частичная фиксация прибыли для сопровождения открытых позиций.

Автоматизация торговых стратегий в MQL5 (Часть 46): Снятие ликвидности после пробоя структуры (BoS)

В статье мы создадим на MQL5 систему снятия ликвидности после пробоя структуры (BoS). Она обнаруживает свинговые максимумы и минимумы на заданном количестве баров, присваивает им метки HH/HL/LH/LL для определения BoS и выявляет снятие ликвидности, когда тень свечи выходит за уровень соответствующего свинга, а бычья или медвежья свеча закрывается обратно в пределах этого уровня.

Автоматизация торговых стратегий в MQL5 (Часть 45): Инверсный разрыв справедливой стоимости (IFVG)

В этой статье мы создадим в MQL5 систему, которая обнаруживает разрывы справедливой стоимости (FVG) и отслеживает их переход в состояние инвертированного FVG (IFVG). Она выявляет бычьи и медвежьи FVG на последних сформированных барах с фильтрацией по минимальному размеру разрыва, отслеживает состояния FVG Normal, Mitigated и Inverted в зависимости от взаимодействия цены с зоной (митигация при пробое дальней границы, возврат цены в зону после митигации и инверсия фиксируется, когда после повторного входа цена закрывается за дальней границей, выходя изнутри зоны), игнорирует новые FVG, ценовые диапазоны которых перекрываются с уже существующими зонами, и ограничивает число отслеживаемых FVG.

Изучение Стандартной библиотеки MQL5 (Часть 4): Создание библиотеки пользовательских сигналов

Сегодня мы используем стандартную библиотеку MQL5 для создания пользовательских классов сигналов и позволяем мастеру MQL5 собрать для нас профессиональный советник. Такой подход упрощает разработку, позволяя даже начинающим программистам создавать надежные советники без глубоких знаний в области программирования, сосредоточившись на настройке параметров и оптимизации стратегии. Давайте шаг за шагом разберем этот процесс.

Автоматизация торговых стратегий в MQL5 (Часть 44): Обнаружение смены характера рынка (CHoCH) по пробоям свинговых экстремумов

В этой статье мы разрабатываем на MQL5 систему обнаружения смены характера рынка (Change of Character, CHoCH), которая определяет свинговые максимумы и минимумы на заданном пользователем количестве баров, присваивает максимумам метки HH/LH, а минимумам — LL/HL для определения направления тренда и торгует пробои этих свинговых уровней при изменении структуры рынка, что указывает на возможный разворот.

Нейросети в трейдинге: Долговременная память торговых сценариев (RAG-память)

Статья продолжает адаптацию фреймворка VLADriver-RAG к задачам алгоритмической торговли и описывает переход от отдельной сценарной ячейки к ограниченной двухуровневой памяти. Рассматриваются добавление и консолидация завершённого опыта, многоэтапный GPU-поиск глобального Top-K и формирование RAG-токенов с параметрами действия, релевантностью и средним результатом. Память сохраняет опыт вне весов сети и возвращает Актёру компактный исторический контекст при предсказуемом времени чтения.

Автоматизация торговых стратегий в MQL5 (Часть 43): Адаптивная стратегия на основе канала линейной регрессии

В этой статье мы реализуем в MQL5 адаптивную систему на основе канала линейной регрессии. Она автоматически рассчитывает линию регрессии и канал стандартного отклонения за заданный пользователем период, активируется только тогда, когда абсолютное значение наклона превышает минимальный порог, что подтверждает наличие выраженного тренда, а также динамически перестраивает или продлевает канал, когда цена выходит за его границы на настраиваемую долю ширины.

Автоматизация торговых стратегий в MQL5 (Часть 42): Сессионная система пробоя начального диапазона (ORB)

В статье мы создадим гибко настраиваемую сессионную систему Opening Range Breakout (ORB) на MQL5. Она позволяет задавать время начала сессии и продолжительность начального диапазона, автоматически рассчитывает его максимум и минимум и открывает сделки только после подтверждённого пробоя в направлении движения.

Изучение Стандартной библиотеки MQL5 (Часть 3): Советник на основе канала стандартного отклонения

В этом обсуждении мы будем разрабатывать советник, используя классы CTrade и CChartObjectStdDevChannel, и применим несколько фильтров для повышения потенциальной прибыльности. На этом этапе мы применим на практике то, что обсуждали ранее. Кроме того, я представлю еще один простой подход, который поможет вам лучше понять стандартную библиотеку MQL5 и лежащую в ее основе кодовую базу. Присоединяйтесь, чтобы посмотреть, как эти идеи работают на практике.

Автоматизация торговых стратегий на MQL5 (Часть 41): Стратегия Candle Range Theory (CRT) — накопление, манипуляция и распределение (AMD)

В этой статье мы разработаем на MQL5 торговую систему на основе стратегии Candle Range Theory (CRT). Она определяет диапазоны накопления на заданном таймфрейме, выявляет пробои с фильтрацией по глубине манипуляции и подтверждает разворот для открытия сделок в фазе распределения. Система поддерживает динамический или статический расчёт Stop Loss и Take Profit по соотношению риска и прибыли, необязательный трейлинг-стоп и ограничение количества позиций в каждом направлении.

Возможности Мастера MQL5, которые вам нужно знать (Часть 84): Использование паттернов стохастического осциллятора и FrAMA – Окончание

Стохастический осциллятор и фрактальная адаптивная скользящая средняя образуют пару взаимодополняющих индикаторов, которую можно использовать в советнике MQL5. Эту пару индикаторов мы представили в предыдущей статье, а теперь завершим ее рассмотрение, разобрав оставшиеся пять сигнальных паттернов. Как и прежде, для создания советника и проверки потенциала этой пары индикаторов используем Мастер MQL5.

Автоматизация торговых стратегий на MQL5 (Часть 40): Торговля по уровням коррекции Фибоначчи с пользовательскими уровнями

В статье разрабатывается советник MQL5 для торговли по уровням коррекции Фибоначчи. Пользовательские уровни, например 50% и 61,8%, рассчитываются по диапазону дневной свечи или массиву данных за выбранный период. Направление определяется по соотношению цен закрытия и открытия; позиции открываются при пересечении уровней с ограничением числа сделок, необязательным закрытием при новом расчёте, трейлинг-стопом в пунктах и буферами SL/TP в процентах от диапазона.

Создание торговых систем с искусственным интеллектом на MQL5 (Часть 4): Преодоление ограничений многострочного ввода, сохранение чатов между сеансами и генерация торговых сигналов

В этой статье мы улучшим программу с интеграцией ChatGPT на MQL5: устраним ограничения многострочного ввода благодаря улучшенной отрисовке текста, добавим боковую панель для навигации по истории сохраненных чатов с шифрованием AES256 и ZIP-сжатием, а также сформируем начальные торговые сигналы за счет интеграции данных графика.

Автоматизация торговых стратегий на MQL5 (Часть 39): Стратегия статистического возврата к среднему с доверительными интервалами и информационной панелью

В этой статье мы разработаем советник на MQL5 для торговли по стратегии статистического возврата к среднему. Советник рассчитывает среднее, дисперсию, асимметрию, эксцесс и статистику Харке-Бера за заданный период, выявляет ненормальные распределения и формирует сигналы на покупку и продажу по доверительным интервалам с адаптивными порогами.

Нейросети в трейдинге: Долговременная память торговых сценариев (VLADriver-RAG)

Описан перенос идей фреймворка VLADriver-RAG в торговые задачи: добавляется внешняя память завершённых эпизодов поверх нейросетевой политики. Формируется ячейка памяти с эмбеддингом рыночной сцены, нормированным действием и результатом, а близкие случаи группируются в центроиды сценария и действия. Реализованы ядра для косинусного скоринга и поиска ближайшей пары, позволяющие искать и уплотнять опыт.

Автоматизация торговых стратегий на MQL5 (Часть 38): Торговля по скрытым дивергенциям RSI с фильтрами угла наклона

В этой статье мы создадим советник на MQL5, который определяет скрытые дивергенции RSI по свинговым точкам с заданным параметром силы, ограничением по количеству баров между свинговыми точками, допуском и фильтрами угла наклона ценовой линии и линии RSI. Советник открывает позиции на покупку и продажу по подтверждённым сигналам с фиксированным размером лота, уровнями Stop Loss и Take Profit, заданными в пипсах (в исходной статье — pips; в коде расчёт выполняется через _Point), а также опциональным трейлинг-стопом для управления рисками.

Изучение Стандартной библиотеки MQL5 (Часть 2): Интеграция и связывание компонентов

Сегодня мы делаем важный шаг к тому, чтобы помочь каждому разработчику понять, как читать структуры классов и быстро создавать советники с помощью стандартной библиотеки MQL5. Библиотека богата и расширяема, но при этом может показаться, что вам вручили сложный набор инструментов без руководства. Здесь мы делимся и обсуждаем альтернативный алгоритм интеграции — краткий, повторяемый рабочий сценарий, демонстрирующий, как надежно связывать классы в реальных проектах.

Возможности Мастера MQL5, которые вам нужно знать (Часть 83): Использование паттернов стохастического осциллятора и FrAMA — поведенческие архетипы

Стохастический осциллятор и фрактальная адаптивная скользящая средняя образуют еще одну пару взаимодополняющих индикаторов, которую можно использовать в советнике MQL5. Стохастический осциллятор позволяет точно выявлять изменения моментума, а FrAMA подтверждает преобладающие тренды. Как и прежде, для изучения этой пары индикаторов используем Мастер MQL5, чтобы создать советник и проверить ее потенциал.

Автоматизация торговых стратегий на MQL5 (Часть 37): Поиск дивергенций и конвергенций RSI с визуализацией на графике

В этой статье мы создадим советник на MQL5, который определяет обычные дивергенции RSI по свинговым точкам с заданным параметром силы, ограничениями по числу баров и допуском. Он открывает позиции по бычьим и медвежьим сигналам с фиксированным объёмом позиции, уровнями Stop Loss и Take Profit в пунктах (pips) и опциональным трейлинг-стопом. На графике отображаются цветные линии и подписи свинговых точек, чтобы лучше видеть логику работы стратегии.

Автоматизация торговых стратегий на MQL5 (Часть 36): Торговля по зонам спроса и предложения на основе модели ретеста и импульса

В этой статье мы создадим на MQL5 торговую систему на основе зон спроса и предложения. Она определяет такие зоны по диапазонам консолидации, подтверждает их импульсными движениями и открывает позиции на ретестах с подтверждением тренда и настраиваемыми параметрами риска. Система отображает зоны с помощью динамических подписей и цветов, а также поддерживает трейлинг-стопы для управления рисками.

Возможности Мастера MQL5, которые вам нужно знать (Часть 82): Использование паттернов TRIX и WPR в обучении с подкреплением DQN

В предыдущей статье мы рассмотрели сочетание Ишимоку и ADX в рамках обучения на основе инференса. В этой статье мы вновь обращаемся к обучению с подкреплением применительно к паре индикаторов, которую уже рассматривали в части 68: TRIX и Williams Percent Range. В этой статье используем алгоритм алгоритм DQN с квантильной регрессией. Как обычно, представляем его в виде пользовательского класса сигнала, предназначенного для использования с Мастером MQL5.

Автоматизация торговых стратегий на MQL5 (Часть 35): Разработка торговой системы на основе брейкер-блоков

В этой статье мы создадим на MQL5 торговую систему на основе брейкер-блоков. Она определяет диапазоны консолидации, обнаруживает пробои и подтверждает брейкер-блоки по свинговым точкам, чтобы торговать их ретесты с заданными параметрами риска. Система динамически отображает ордер-блоки и брейкер-блоки, а также связанные с ними подписи и стрелки; кроме того, система поддерживает автоматическую торговлю и использование трейлинг-стопа.

Возможности Мастера MQL5, которые вам нужно знать (Часть 81): Использование паттернов Ишимоку и ADX Уайлдера в обучении на основе β-VAE-инференса

Эта статья продолжает часть 80, в которой мы рассмотрели сочетание индикаторов Ишимоку и ADX в рамках обучения с подкреплением. Теперь перейдем к обучению на основе инференса. Как уже отмечалось, Ишимоку и ADX дополняют друг друга. Однако мы вновь обратимся к выводам предыдущей статьи об использовании пайплайнов. Для обучения на основе инференса применяем β-вариант вариационного автокодировщика (Variational Auto Encoder, VAE). Также используем пользовательский класс сигнала, предназначенный для интеграции с Мастером MQL5.

Автоматизация классических рыночных методов в MQL5 (Часть 3): Стадийный анализ Стэна Вайнштейна

В статье представлен полноценный торговый советник, построенный на методе стадийного анализа Стэна Вайнштейна. Советник классифицирует рынок по одной из четырёх стадий, анализируя наклон и положение 30-недельной скользящей средней, а также характер движения цены и динамику объёма. Затем он открывает длинные позиции только при прорывах в Стадию 2, а короткие — при пробоях вниз в Стадию 4. В статье объясняется каждая стадия, способы её программного определения и то, почему преимущество метода создаёт именно дисциплина — торговля только на подходящей стадии.

Автоматизация торговых стратегий на MQL5 (Часть 34): Система пробоя линии тренда с оценкой качества аппроксимации по коэффициенту R2

В этой статье мы разработаем на MQL5 систему пробоя линии тренда, которая определяет линии поддержки и сопротивления по свинговым точкам (локальным экстремумам). Надежность линий будет оцениваться по коэффициенту детерминации R², а также по ограничениям на угол наклона. После проверки система сможет автоматически открывать сделки на пробое. Мы будем находить локальные максимумы и минимумы в пределах заданной глубины анализа, строить линии тренда с минимально допустимым количеством касаний и оценивать их надежность по коэффициенту детерминации R² и углу наклона.

Анализ CSV-данных (Часть 5): Потоковая передача CSV-данных в реальном времени из активных сессий MetaTrader 5

В статье описывается фреймворк экспорта данных в реальном времени для MetaTrader 5, построенный на основе слабо связанной трёхуровневой архитектуры. Компонент MQL5 пакетирует записи по барам и тикам с помощью буфера записи и ежедневно выполняет ротацию CSV-файлов; демон Python читает поток дописываемых данных в режиме tail, отображает панель мониторинга в реальном времени и отмечает превышения порогов аномалий. Демонстрационный индикатор показывает точки интеграции, обеспечивая мониторинг в реальном времени, прозрачность и прослеживаемость во время торговых сессий.

Встраивание торговой дисциплины в код (Часть 7): Автоматизация защиты эквити с помощью логики управления

Автоматизированные торговые системы часто уделяют большое внимание генерации сигналов, пренебрегая механизмами, необходимыми для защиты капитала в периоды стресса. В данной статье представлен фреймворк управления эквити в MQL5, который отслеживает условия просадки, оценивает нагрузку на эквити и динамически управляет торговой активностью с помощью модели управления рисками, основанной на состояниях. Объединяя анализ просадки, логику охлаждения, авторизацию сделок и ограничения на исполнение, эта структура демонстрирует, как торговая дисциплина может быть непосредственно встроена в код с использованием модульной и расширяемой архитектуры.

Создание торговых систем с искусственным интеллектом на MQL5 (Часть 3): Переход к прокручиваемому интерфейсу с единым окном чата

В этой статье мы дорабатываем программу на языке MQL5 с интеграцией ChatGPT, добавляя прокручиваемый интерфейс с единым окном чата, отметками времени и динамической прокруткой истории диалогов. Система использует разбор JSON для обработки сообщений в многоходовом диалоге и поддерживает настраиваемые режимы полосы прокрутки и эффекты наведения, которые повышают удобство работы.

Династический алгоритм — Dynastic Optimization Algorithm (DOA)

В статье реализован и разобран Dynastic Optimization Algorithm в рамках фреймворка C_AO на MQL5. Мы воспроизводим каноническую модель, закрываем неописанные в первоисточниках места и тестируем алгоритм на стенде с фиксированным бюджетом и ростом размерности. Показана причина деградации каноники и предложена модификация оператора с разреженной мутацией. Читатель получит рабочий класс и рекомендации по настройке для задач с дискретными параметрами.

Возможности Мастера MQL5, которые вам нужно знать (Часть 80): Использование паттернов Ишимоку и ADX Уайлдера в обучении с подкреплением TD3

Эта статья продолжает тему части 74, где мы рассматривали сочетание Ишимоку и ADX в рамках обучения с учителем, перенося фокус на обучение с подкреплением. Индикаторы Ишимоку и ADX дополняют друг друга: первый помогает строить карту уровней поддержки и сопротивления, а второй – определять силу тренда. В этой статье мы рассмотрим, как можно использовать алгоритм Twin Delayed Deep Deterministic Policy Gradient (TD3) с этим набором индикаторов. Как и в предыдущих частях серии, реализация выполняется в пользовательском классе сигнала, предназначенном для интеграции с Мастером MQL5, что упрощает сборку советника.

Разработка самовосстанавливающегося советника в MQL5 (Часть 2): Виртуальная защита сделок, устойчивая к перезапуску

Постройте уровень виртуальной защиты, устойчивый к перезапускам, поверх механизма персистентности SQLite из Части 1. Советник восстанавливает скрытые стоп-лосс и тейк-профит после перезапуска, сверяет текущую цену с восстановленными уровнями выхода и в зависимости от результата либо закрывает позиции, либо продолжает ими управлять. В результате формируется согласованный сценарий восстановления, который обнаруживает управляемые позиции и обеспечивает безопасное управление во время выполнения.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (Окончание)

Материал завершает адаптацию фреймворка ORION к трейдингу: сценарии рынка формируются Market Encoder, а Актёр на их основе управляет объёмом, TP и SL с учётом состояния счёта; Критики дают оценку действий. Описаны процедуры офлайн‑ и онлайн‑обучения и контроль утечки будущего. Проверка проводится в тестере стратегий на отложенном периоде.

Автоматизация торговых стратегий в MQL5 (Часть 33): Создание системы распознавания гармонического паттерна "Shark" с использованием Price Action

В этой статье мы разрабатываем систему распознавания паттернов "Shark" (акула) на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Shark" с использованием точек разворота и коэффициентов Фибоначчи, совершая сделки с настраиваемыми уровнями входа, стоп-лосса и тейк-профита на основе выбранных пользователем параметров. Мы улучшим работу трейдеров с помощью визуальной обратной связи, используя графические объекты, такие как треугольники, линии тренда и подписи, для наглядного отображения структуры паттерна X-A-B-C-D.

Автоматизация классических рыночных методов в MQL5 (Часть 1): Накопление и распределение по Вайкоффу

В статье описывается советник MQL5, автоматизирующий обнаружение накопления и распределения по Вайкоффу с помощью конечного автомата. Перед открытием позиций в точках LPS или LPSY он подтверждает последовательности spring–SOS и upthrust–SOW, используя относительный тиковый объём в качестве критерия подтверждения. Читатель познакомится с моделью состояний, критериями обнаружения, организацией кода и процедурой тестирования в MetaTrader 5.

Анализ CSV-данных (Часть 1): Механизм экспорта CSV при многоядерной оптимизации в MQL5

При многоядерной оптимизации в MetaTrader 5 результаты могут незаметно теряться, когда параллельные агенты одновременно обращаются к одному CSV-файлу. Повторно используемый механизм экспорта MQL5 применяет итерационную спин-блокировку, чтобы надёжно открыть файл и добавлять строки без потерь. Он сохраняет пользовательские метрики, включая коэффициент Сортино, среднюю продолжительность сделки и показатели качества сигналов — запаздывание и частота ложных разворотов (whipsaws) — в сводном CSV-файле для последующей аналитической обработки.

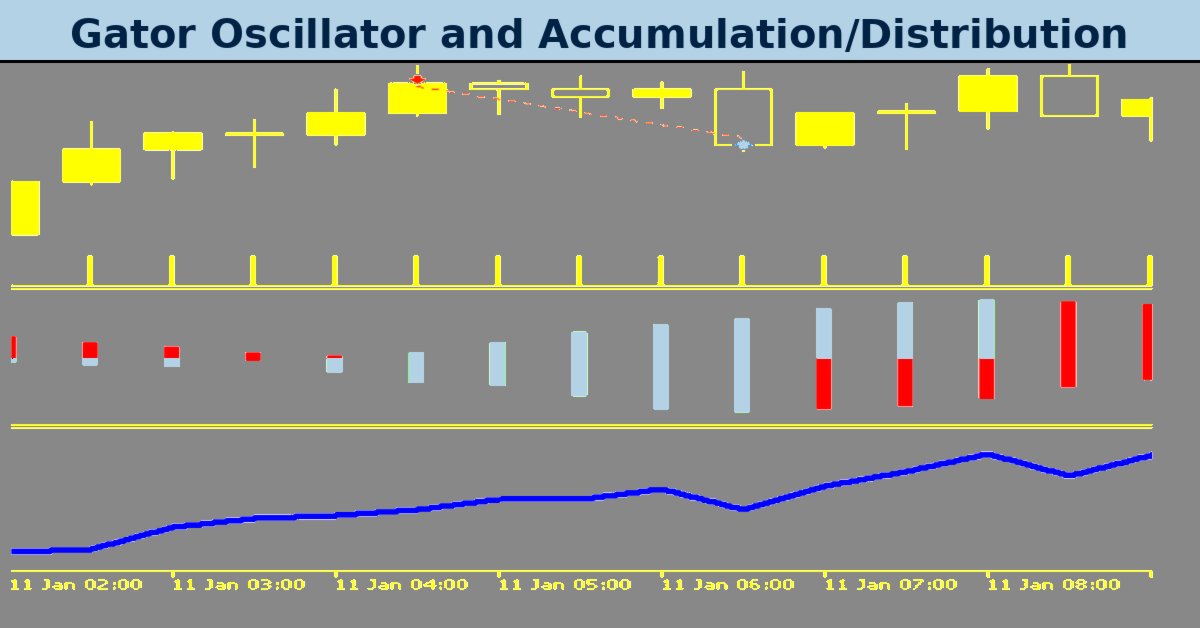

Возможности Мастера MQL5, которые вам нужно знать (Часть 79): Использование осцилляторов Gator и A/D в обучении с учителем

В предыдущей статье мы завершили рассмотрение сочетания осцилляторов Gator и накопления/распределения при их обычном использовании на основе генерируемых ими необработанных сигналов. Эти индикаторы дополняют друг друга: Gator служит индикатором тренда, а осциллятор накопления/распределения – индикатором объема. Теперь мы продолжим эту тему и рассмотрим, как обучение с учителем может улучшить некоторые из ранее изученных сигнальных паттернов. В нашем подходе к обучению с учителем используется сверточная нейронная сеть (CNN), в которой ядерная регрессия и сходство по скалярному произведению применяются для выбора размеров ядер и количества каналов. Как всегда, мы реализуем это в пользовательском файле класса сигнала, который взаимодействует с Мастером MQL5 при сборке советника.

Возможности Мастера MQL5, которые вам нужно знать (Часть 78): Стратегии на основе осцилляторов Gator и A/D для повышения устойчивости на рынке

В статье представлена вторая часть структурированного подхода к торговле с использованием осцилляторов Gator и накопления/распределения. На примере пяти новых паттернов автор показывает, как отфильтровывать ложные движения, выявлять ранние развороты и сопоставлять сигналы на разных таймфреймах. Благодаря понятным примерам кода и результатам тестирования данный материал помогает связать теорию с практикой разработки на MQL5.

Ручное тестирование на исторических данных в тестере стратегий MetaTrader 5 с кнопками Buy/Sell на графике

Узнайте, как создать советника для ручного тестирования в визуальном тестере MetaTrader 5, добавив кнопки на графике с помощью CButton, размещая ордера через CTrade и фильтруя позиции с помощью «магического числа». В статье реализованы элементы управления Buy/Sell и Close All, настраиваемый размер лота и начальный стоп-лосс, а также трейлинг-стоп через CPositionInfo. Кроме того, вы узнаете, как загружать индикаторы с помощью tester.tpl для более быстрой проверки идей перед автоматизацией и сужения диапазонов оптимизации.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (сценарное кросс-внимание)

Статья вводит промежуточный слой между Forecast и торговой политикой. CNeuronScenarioCrossAttention по отдельности анализирует сценарии, не смешивая их траектории, включает оценку неопределённости и применяет априорные вероятности только после содержательной интерпретации. Для Актёра используется исторический контекст, Критик работает без памяти. На выходе — компактные контексты для принятия решения.

Возможности Мастера MQL5, которые вам нужно знать (Часть 77): Использование индикаторов Gator и A/D (Accumulation/Distribution)

Осциллятор Gator Билла Вильямса и осциллятор накопления/распределения образуют еще одну пару индикаторов, которую можно совместно использовать в советнике на MQL5. Мы используем осциллятор Gator для подтверждения наличия тренда, а A/D – для его дополнительного подтверждения по объему. Как и прежде, для изучения этой пары индикаторов мы используем Мастер MQL5, чтобы создать и протестировать соответствующий советник.