Статьи по программированию на языке MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Прочие классы в библиотеке DoEasy (Часть 68): Класс объекта-окна графика и классы объектов-индикаторов в окне графика

В статье продолжим разрабатывать класс объекта-чарта. Добавим к нему список объектов-окон графика, в которых в свою очередь будут доступны списки индикаторов, размещённых в них.

Графика в библиотеке DoEasy (Часть 92): Класс памяти стандартных графических объектов. История изменения свойств объекта

В статье создадим класс памяти стандартного графического объекта, позволяющий объекту сохранять свои состояния при модификации его свойств, что в свою очередь позволит в любое время вернуться к прошлым состояниям графического объекта.

Рецепты MQL5 — Сервисы

В статье описаны разносторонние возможности сервисов — таких MQL5-программ, для которых не нужен график привязки. Приводятся отличия сервисов от других MQL5-программ, подчёркиваются нюансы работы разработчика с сервисами. В качестве примеров читателю предложены различные задачи, охватывающие широкий спектр функционала, который может быть реализован в виде cервиса.

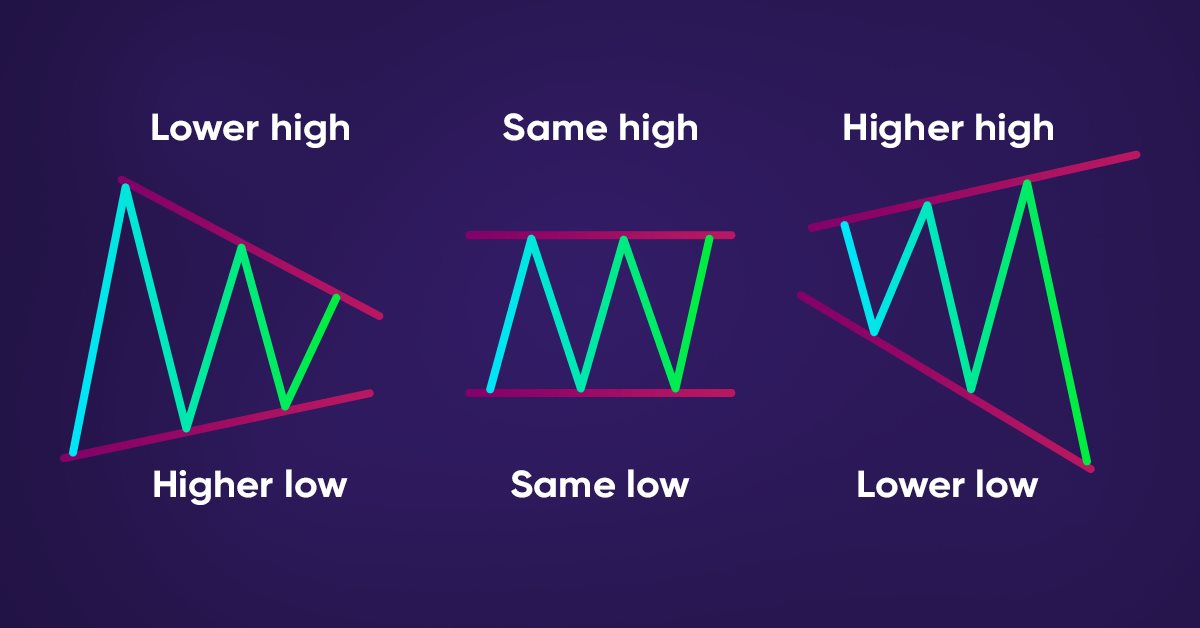

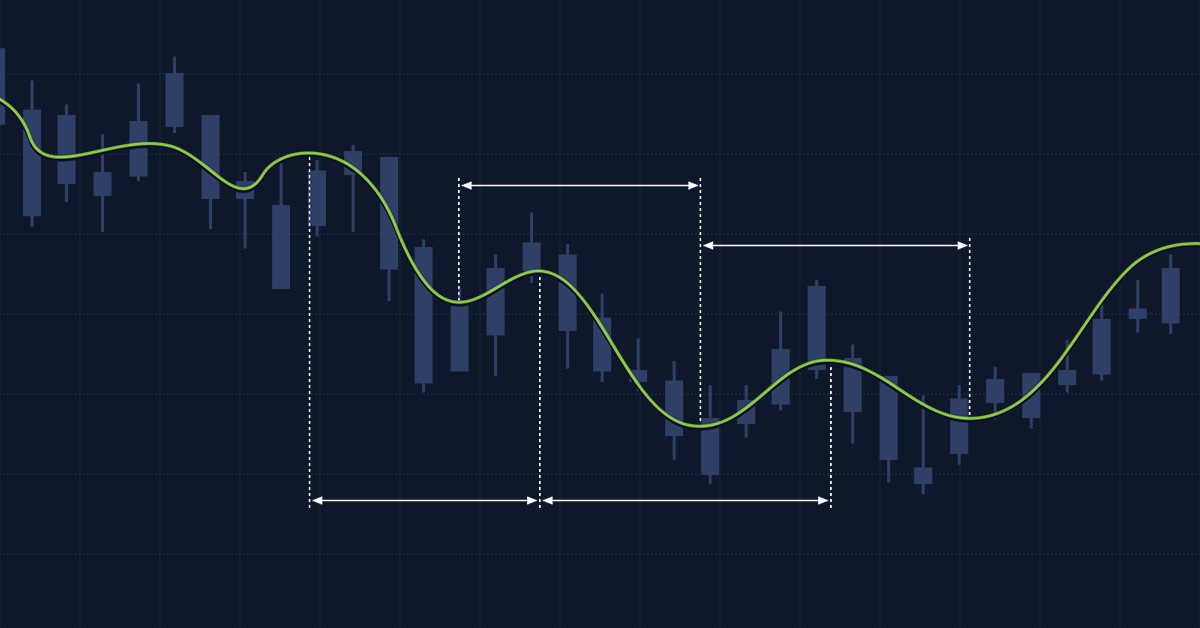

Как обнаруживать тренды и графические паттерны с помощью MQL5

В статье представлен метод автоматического обнаружения моделей ценовых действий с помощью MQL5, таких как тренды (восходящий, нисходящий, боковой) и графические модели (двойная вершина, двойное дно).

Дискретное преобразование Хартли

В этой статье мы познакомимся с одним из методов спектрального анализа и обработки сигналов - дискретным преобразованием Хартли. С его помощью можно фильтровать сигналы, анализировать их спектр и многое другое. Возможности DHT ничуть не меньше, чем у дискретного преобразования Фурье. Однако, в отличие от него, DHT использует только вещественные числа, что делает его более удобным для реализации на практике, а результаты его применения более наглядными.

Как стать успешным поставщиком сигналов на MQL5.com

Основная цель статьи — предоставить простой пошаговый путь, пройдя по которому вы сможете стать лучшим поставщиком сигналов на MQL5.com. Опираясь на свои знания и опыт, я объясню, что нужно, чтобы стать успешным поставщиком сигналов, в том числе, как найти, протестировать и оптимизировать хорошую стратегию. Кроме того, я дам советы по публикации вашего сигнала, написанию убедительного описания и эффективному продвижению и управлению.

Машинное обучение и Data Science (Часть 11): Наивный байесовский классификатор и теория вероятностей в трейдинге

Торговлю по вероятностям можно сравнить с ходьбой по канату — она требует точности, баланса и четкого понимания риска. В мире трейдинга вероятность решает все. Именно от нее зависит результат — успех или неудача, прибыль или убыток. Используя возможности вероятности, трейдеры могут принимать более обоснованные решения, эффективнее управлять рисками и достигать своих финансовых целей. Неважно, опытный вы инвестор или начинающий трейдер, понимание вероятности может стать ключом к раскрытию вашего торгового потенциала. В этой статье мы познакомимся с увлекательным миром вероятностного трейдинга и покажем, как вывести игру в торговлю на новый уровень.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть IX): Совместимость с MQL4 - Подготовка данных

В предыдущих статьях мы начали создавать большую кроссплатформенную библиотеку, целью которой является упростить написание программ для платформ MetaTrader 5 и MetaTrader 4. В восьмой части сделали класс для отслеживания событий модификации рыночных ордеров и позиций. В данной статье начнём доработку библиотеки с целью полной её совместимости с MQL4.

Работа с таймсериями в библиотеке DoEasy (Часть 38): Коллекция таймсерий - реалтайм обновление и доступ к данным из программы

В статье рассмотрим реалтайм-обновление данных таймсерий и отправку сообщений о событии "Новый бар" на график управляющей программы от всех таймсерий всех символов для возможности обработки этих событий в своих программах. Для определения необходимости обновления таймсерий для нетекущих символа и периодов графика будем использовать класс "Новый тик".

Графика в библиотеке DoEasy (Часть 86): Коллекция графических объектов - контролируем модификацию свойств

В статье рассмотрим отслеживание модификации значений свойств, удаление и переименование графических объектов в библиотеке.

Управление капиталом в трейдинге

В этой статье мы рассмотрим несколько новых способов построения систем управления капиталом и определим их основные особенности. На сегодняшний день существует довольно много стратегий управления капиталом на любой вкус. Мы попробуем рассмотреть несколько способов управления капиталом, опираясь на разные математические модели роста.

Торговая техника RSI Deep Three Move

В статье представлена техника торговли RSI Deep Three Move в MetaTrader 5. Статья основана на новой серии исследований, демонстрирующих несколько торговых методов, основанных на RSI - техническом индикаторе для измерения силы и импульса ценных бумаг, включая акции, валюты и товары.

Управление рисками и капиталом с помощью советников

Эта статья о том, чего вы не найдете в отчете о тестировании, чего следует ожидать при использовании советников, как управлять своими деньгами при использовании роботов и как покрыть значительный убыток, чтобы остаться в трейдинге при автоматизированной торговле.

Работа с таймсериями в библиотеке DoEasy (Часть 56): Объект пользовательского индикатора, получение данных от объектов-индикаторов в коллекции

В статье рассмотрим создание объекта пользовательского индикатора для использования в советниках. Немного доработаем классы библиотеки и напишем методы для получения данных от объектов-индикаторов в экспертах.

Скальперский советник Ilan 3.0 Ai с машинным обучением

Помните советник Ilan 1.6 Dymanic? Попробуем улучшить его с помощью машинного обучения! Реанимируем старую разработку в статье и добавляем машинное обучение с Q-таблицей. По шагам.

Александр Ануфренко: "Знал бы, где упасть - перинку бы подстелил" (ATC 2010)

Рискованная разработка Александра Ануфренко (Anufrenko321) в течение трех недель не покидала первую тройку Чемпионата. Пережив на прошлой неделе чудовищный стоп-лосс, эксперт потерял около $60 000, но сейчас вновь подбирается к лидирующим позициям. Автор этого интересного эксперта решил рассказать о принципах работы и особенностях своего детища.

Несколько индикаторов на графике (Часть 02): Первые эксперименты

В предыдущей статье "Несколько индикаторов на графике" я представил концепции и основы того, как мы можем использовать несколько индикаторов на графике. В данной статье я представлю и детально объясню исходный код.

Интервью с Борисом Одинцовым (ATC 2010)

Борис Одинцов - один из самых ярких участников Чемпионата, преодолевший на третьей торговой неделе планку в $100 000. Стремительный взлет своего эксперта Борис объясняет благоприятным стечением обстоятельств. В этом интервью он рассказывает, каким вещам стоит уделять внимание в трейдинге и о том, какой рынок неблагоприятен для его эксперта.

Нейросети — это просто (Часть 30): Генетические алгоритмы

Сегодня я хочу познакомить Вас с немного иным методом обучения. Можно сказать, что он заимствован из теории эволюции Дарвина. Наверное, он менее контролируем в сравнении с рассмотренными ранее методами. Но при этом позволяет обучать и недифференцируемые модели.

Адаптивные индикаторы

В этой статье мы рассмотрим несколько возможных подходов к созданию адаптивных индикаторов. Адаптивные индикаторы отличаются наличием обратной связи между значениями входных и выходного сигналов. Эта связь позволяет индикатору самостоятельно подстраиваться на оптимальную обработку значений финансового временного ряда.

Разработка торгового советника с нуля (Часть 7): Добавляем Volume At Price (I)

Это один из самых мощных индикаторов из существующих. Те, кто торгует и старается иметь определенную степень уверенности, не могут не иметь этот индикатор на своем графике. Хотя чаще всего его используют те, кто торгует, наблюдая за лентой сделок («tape reading»). Также этот индикатор могут использовать и те, кто использует только Price Action.

Как добавить Trailing Stop по индикатору Parabolic SAR

При создании торговой стратегии нам нужно проверить самые разные варианты защитных стопов. И тут напрашивается динамическое подтягивание уровня Stop Loss вслед за ценой. Наилучшим кандидатом для этого является индикатор Parabolic SAR —трудно придумать что-либо проще и нагляднее.

Работа с ценами в библиотеке DoEasy (Часть 61): Коллекция тиковых серий символов

Так как в работе программы могут участвовать разные символы, то для каждого символа необходимо создать свой список. Такие списки мы сегодня объединим в коллекцию тиковых данных. По сути это будет обычный список на основе класса динамического массива указателей на экземпляры класса CObject и его наследников Cтандартной библиотеки.

Модель глубокого обучения GRU на Python с использованием ONNX в советнике, GRU vs LSTM

Статья посвящена разработке модели глубокого обучения GRU ONNX на Python. В практической части мы реализуем эту модель в торговом советнике, а затем сравним работу модели GRU с LSTM (долгой краткосрочной памятью).

Популяционные алгоритмы оптимизации: Гармонический поиск (Harmony Search — HS)

Сегодня изучим и протестируем мощнейший алгоритм оптимизации - гармонический поиск (HS), который инспирирован процессом поиска идеальной звуковой гармонии. И какой же алгоритм теперь лидер в нашем рейтинге?

Машинное обучение и Data Science (Часть 12): Можно ли выигрывать на рынке с помощью самообучающихся нейронных сетей?

Наверняка многим надоели постоянные попытки предсказать фондовый рынок. Хотели бы вы иметь хрустальный шар, который бы помогал принимать более обоснованные инвестиционные решения? Самообучающиеся нейронные сети могут стать таким решением. В этой статье мы посмотрим, могут ли такие мощные алгоритмы помочь «оседлать волну» и перехитрить фондовый рынок. Анализируя огромные объемы данных и выявляя закономерности, самообучающиеся нейронные сети могут делать прогнозы, которые зачастую более точны, чем прогнозы от трейдеров. Давайте посмотрим, можно ли использовать эти передовые технологии, чтобы принимать разумные инвестиционные решения и зарабатывать больше.

Работа с таймсериями в библиотеке DoEasy (Часть 50): Мультипериодные мультисимвольные стандартные индикаторы со смещением

В статье доработаем методы библиотеки для корректного отображения мультисимвольных мультипериодных стандартных индикаторов, линии которых выводятся на график текущего символа со смещением, задаваемым в настройках. А также наведём порядок в методах работы со стандартными индикаторами и уберём в область библиотеки лишний код в итоговой программе-индикаторе.

Работа с таймсериями в библиотеке DoEasy (Часть 49): Мультипериодные мультисимвольные многобуферные стандартные индикаторы

В статье доработаем классы библиотеки для возможности создания мультисимвольных мультипериодных стандартных индикаторов, требующих для отображения своих данных несколько индикаторных буферов.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 3): Трендовые индикаторы

В этой справочной статье рассмотрим стандартные индикаторы из категории "Трендовые индикаторы". Создадим готовые к применению шаблоны использования этих индикаторов в советниках — объявление и установка параметров, инициализация и деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Кросс-валидация и основы причинно-следственного вывода в моделях CatBoost, экспорт в ONNX формат

В данной статье предложен авторский способ создания ботов с использованием машинного обучения.

Быстрый тестер торговых стратегий на Python с использованием Numba

В статье реализован быстрый тестер стратегий для моделей машинного обучения с применением Numba. По скорости он превосходит тестер стратегий на чистом Python в 50 раз. Автор рекомендует использовать эту библиотеку для ускорения математических расчетов и особенно там, где используются циклы.

Прочие классы в библиотеке DoEasy (Часть 69): Класс-коллекция объектов-чартов

С этой статьи начнём разработку класса-коллекции объектов-чартов, который будет хранить в себе список-коллекцию объектов-чартов с их подокнами и индикаторами в них, и даст возможность работы с любыми выбранными чартами и их подокнами, или сразу со списком из нескольких чартов одновременно.

Библиотека для простого и быстрого создания программ для MetaTrader (Часть X): Совместимость с MQL4 - События открытия позиции и активации отложенных ордеров

В предыдущих статьях мы начали создавать большую кроссплатформенную библиотеку, целью которой является упростить написание программ для платформ MetaTrader 5 и MetaTrader 4. В девятой части начали дорабатывать классы библиотеки для работы в MQL4. В данной статье продолжим доработку библиотеки с целью полной её совместимости с MQL4.

Работа с таймсериями в библиотеке DoEasy (Часть 58): Таймсерии данных буферов индикаторов

В завершении темы работы с таймсериями организуем хранение, поиск и сортировку данных, хранящихся в буферах индикаторов, что позволит в дальнейшем проводить анализ на основе значений индикаторов, создаваемых на основе библиотеки в своих программах. Общая концепция всех классов-коллекций библиотеки позволяет легко находить нужные данные в соответствующей коллекции, и соответственно, это же будет возможным и в создаваемом сегодня классе.

Бегущая строка котировок: улучшенная версия

Как вам идея оживить базовую версию панели? Первое, что мы сделаем — реализуем возможность добавить на панель изображение, например, логотип актива или любой другой рисунок, чтобы пользователь смог легко и быстро определить, что это за торговый инструмент.

Разработка торговой системы на основе индикатора MFI

Это новая статья из серии, в которой мы учимся создавать торговые системы на основе популярных технических индикаторов. На этот раз она посвящена Индексу денежного потока MFI. Мы подробно изучим этот индикатор и разработаем простые торговые системы на MQL5 для исполнения в MetaTrader 5.

Как мы развивали сервис торговых сигналов MetaTrader и социальный трейдинг в целом

Мы активно совершенствуем сервис Сигналы, последовательно избавляемся от прежних недоработок и вносим изменения в существующие механизмы. MetaTrader Signals двухлетней давности и MetaTrader Signals на текущий момент - это словно два различных сервиса.

Возможности Мастера MQL5, которые вам нужно знать (Часть 1): Регрессионный анализ

Современный трейдер почти всегда сознательно или бессознательно находится в поиске новых идей. Он постоянно пробует новые стратегии, модифицирует их и отбрасывает те, что не оправдали себя. Этот исследовательский процесс требует много времени и сопряжен с ошибками. В этой серии статей я постараюсь доказать, что Мастер MQL5 является настоящей опорой трейдера. Благодаря Мастеру, трейдер экономит время при реализации своих идей. Кроме того, снижается вероятность ошибок, возникающих при дублировании кода. Вместо того чтобы тратить время на оформление кода, трейдеры претворяют в жизнь свою торговую философию.

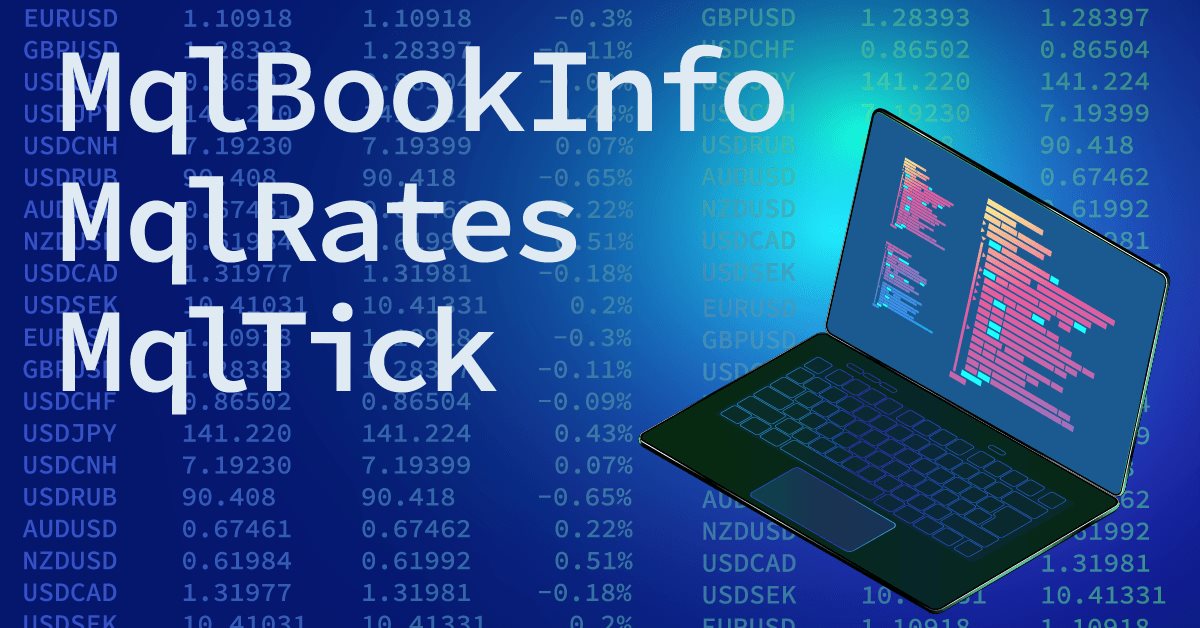

Структуры в MQL5 и способы вывода их данных на печать

В статье рассмотрим структуры MqlDateTime, MqlTick, MqlRates, MqlBookInfo и способы вывода данных этих структур на печать. Для того, чтобы распечатать все поля структуры есть стандартная функция ArrayPrint(), которая выводит в удобном табличном формате данные, содержащиеся в массиве с типом обрабатываемой структуры.

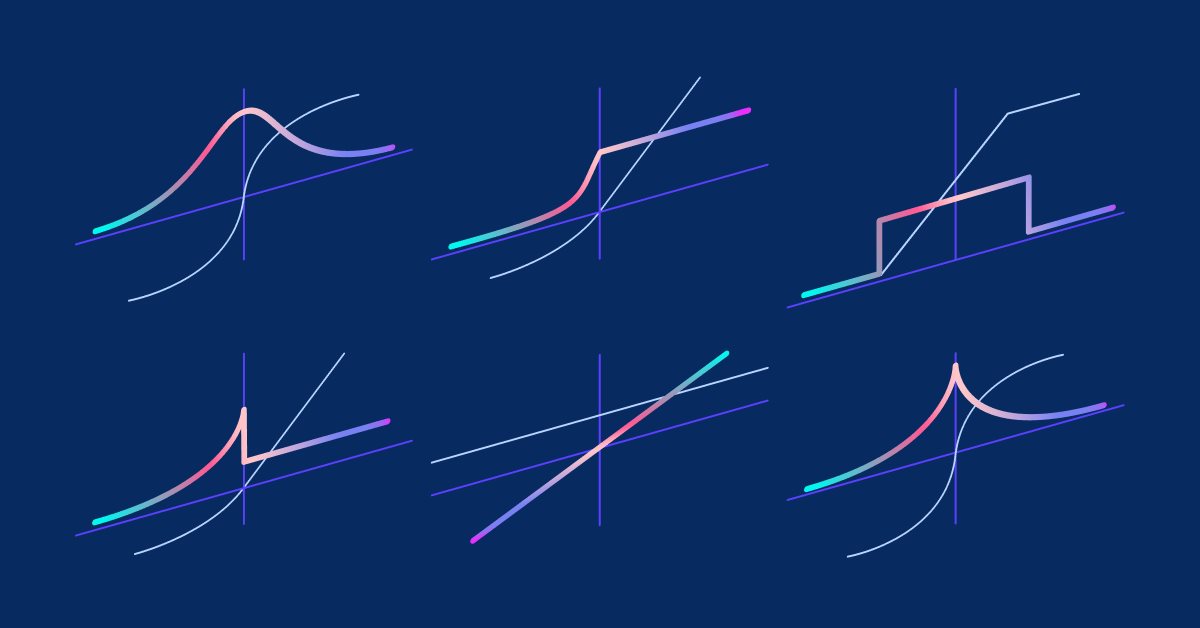

Матрицы и векторы в MQL5: функции активации

В данной статье мы опишем только один из аспектов машинного обучения - функции активации. В искусственных нейронных сетях функция активации нейрона вычисляет значение выходного сигнала на основе значений входного сигнала или набора входных сигналов. Мы покажем, что находится "под капотом".