Статьи по программированию на языке MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Самообучающийся советник с нейросетью на матрице состояний

Самообучающийся советник с нейросетью на матрице состояний. Совмещаем марковские цепи с многослойной нейросетью MLP, написанной на библиотеке ALGLIB MQL5. Как могут быть совмещены для прогнозирования Форекс марковские цепи и нейросети?

Пример ансамбля ONNX-моделей в MQL5

ONNX (Open Neural Network eXchange) — открытый стандарт представления нейронных сетей. В данной статье мы покажем возможность одновременного использования двух ONNX-моделей в одном эксперте.

Алгоритмическая торговля с MetaTrader 5 и R для начинающих

В статье мы объединим финансовый анализ с алгоритмической торговлей, а также посмотрим, как можно подружить R и MetaTrader 5. Эта статья — руководство по объединению аналитической гибкости R с огромными торговыми возможностями MetaTrader 5.

Машинное обучение и Data Science (Часть 22): Автоэнкодеры для устранения шума и выявления сигналов в трейдинге

В динамичном мире финансовых рынков для успешно торговли важно уметь отделять значимые сигналы от шума. Используя сложную архитектуру нейронных сетей, автоэнкодеры успешно выявляют скрытые закономерности в рыночных данных и преобразуют нечеткие входные данные в полезные идеи. В этой статье мы рассмотрим, как такие нейросети могут помочь принимать торговые решения на современных динамичных рынках.

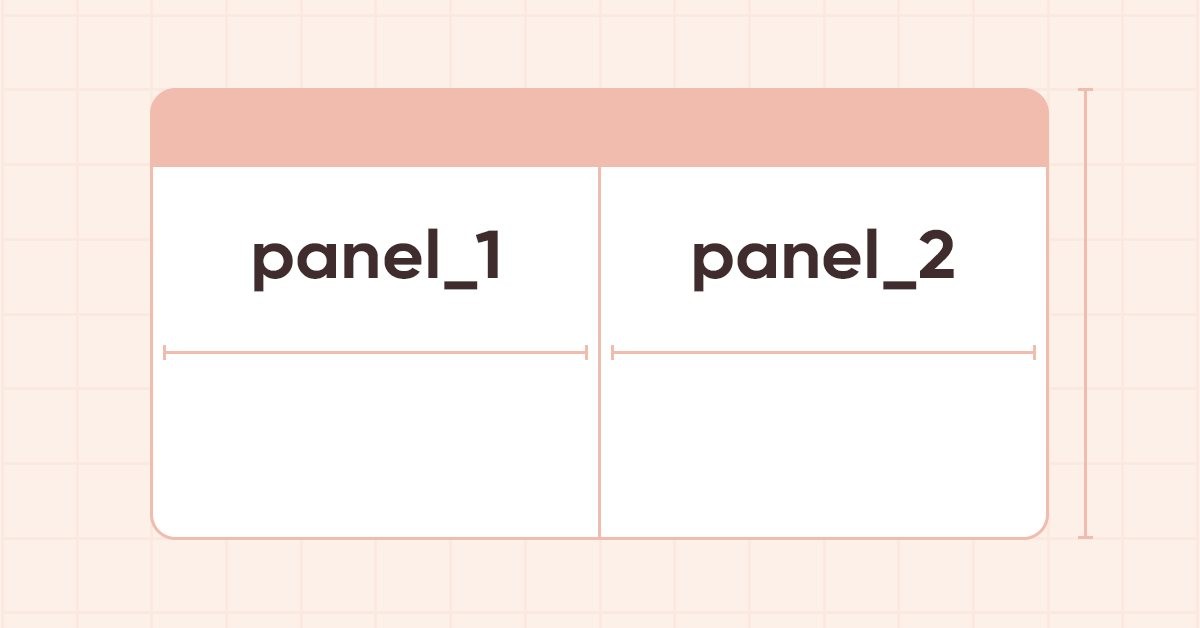

DoEasy. Элементы управления (Часть 20): WinForms-объект SplitContainer

Сегодня начнём разрабатывать элемент управления SplitContainer из набора элементов MS Visual Studio. Этот элемент состоит из двух панелей, разделённых вертикальным или горизонтальным перемещаемым разделителем.

Разрабатываем мультивалютный советник (Часть 3): Ревизия архитектуры

Мы уже несколько продвинулись в разработке мультивалютного советника с несколькими параллельно работающими стратегиями. С учетом накопленного опыта проведем ревизию архитектуры нашего решения и попробуем ее улучшить, пока не ушли слишком далеко вперед.

Треугольные и пилообразные волны: инструменты для трейдера

Одним из методов технического анализа является волновой анализ. В этой статье мы рассмотрим волны несколько необычного вида — треугольные и пилообразные. На основе этих волн можно построить несколько технических индикаторов, с помощью которых можно анализировать движение цены на рынке.

Видео: Простая автоматизированная торговля – Как создать простой торговый советник с помощью MQL5

Большинство слушателей моих курсов считали, что язык MQL5 сложен для понимания. Кроме того, они искали простые способы автоматизации некоторых процессов. В этой статье вы узнаете как сходу начать работать в MQL5 даже без навыков программирования и даже если в прошлом у вас уже были неудачные попытки освоить эту тему.

Разработка торговой системы на основе индикатора OBV

Это новая статья, продолжающая нашу серию для начинающих MQL5-программистов, в которой мы учимся строить торговые системы с использованием самых популярных индикаторов. На этот раз мы будем изучать индикатор балансового объема On Balance Volume (OBV) — узнаем, как его использовать и как создать торговую систему на его основе.

Машинное обучение и Data Science (Часть 14): Применение карт Кохонена на рынках

Хотите найти новый подход в торговле, который поможет ориентироваться на сложных и постоянно меняющихся рынках? Взгляните на карты Кохонена — инновационную форму искусственных нейронных сетей, которая поможет выявить скрытые закономерности и тренды в рыночных данных. В этой статье мы рассмотрим, как работают карты Кохонена и как их использовать для разработки эффективных торговых стратегий. Думаю, этот новый подход будет интересен как опытным трейдерам, так и начинающим.

Нейросети — это просто (Часть 83): Алгоритм пространственно-временного преобразователя постоянного внимания (Conformer)

Предлагаемый Вашему вниманию алгоритм Conformer был разработан для целей прогнозирования погоды, которую по изменчивости и капризности можно сравнить с финансовыми рынками. Conformer является комплексным методом. И сочетает в себе преимущества моделей внимания и обычных дифференциальных уравнений.

Создание самооптимизирующихся советников на MQL5

Создавайте советников, которые адаптируются к любому рынку.

Введение в исследование фрактальных рыночных структур с помощью машинного обучения

В данной статье предпринята попытка рассмотрения финансовых временных рядов с точки зрения самоподобных фрактальных структур. Поскольку мы имеем слишком много аналогий, которые подтверждают возможность рассматривать рыночные котировки в качестве самоподобных фракталов, то имеем возможность составить представления о горизонтах прогнозирования таких структур.

Нейросети — это просто (Часть 74): Адаптивное прогнозирование траекторий

Предлагаю Вам познакомиться с довольно эффективным методом многоагентного прогнозирования траекторий, который способен адаптироваться к различным состояниям окружающей среды.

Нейросети в трейдинге: Практические результаты метода TEMPO

Продолжаем знакомство с методом TEMPO. И в данной статье мы оценим фактическую эффективность предложенных подходов на реальных исторических данных.

Популяционные алгоритмы оптимизации: Тасующий алгоритм прыгающих лягушек (Shuffled Frog-Leaping, SFL)

Статья представляет подробное описание алгоритма прыгающих лягушек (SFL) и его возможности в решении задач оптимизации. SFL-алгоритм вдохновлен поведением лягушек в естественной среде и предлагает новый подход к оптимизации функций. SFL-алгоритм является эффективным и гибким инструментом, способным обрабатывать разнообразные типы данных и достигать оптимальных решений.

Циклы и Forex

Циклы имеют большое значение в нашей жизни. День и ночь, времена года, дни недели и множество других циклов разного характера и разной природы присутствуют в жизни любого человека. В этой статье мы попробуем рассмотреть циклы на финансовых рынках.

Изучаем конформное прогнозирование финансовых временных рядов

В этой статье вы познакомитесь с конформными предсказаниями и библиотекой MAPIE, которая их реализует. Данный подход является одним из самых современных в машинном обучении и позволяет сосредоточиться на контроле рисков для уже существующих разнообразных моделей машинного обучения. Конформные предсказания, сами по себе, не являются способом поиска закономерностей в данных. Они лишь определяют степень уверенности существующих моделей в предсказании конкретных примеров и позволяют фильтровать надежные предсказания.

От новичка до эксперта: Индикатор силы уровней поддержки и сопротивления (SRSI)

В настоящей статье мы поделимся информацией о том, как использовать программирование на MQL5 для точного определения уровней рынка, различая более слабые и самые сильные уровни цен. Мы в полном объеме разработаем действующий Индикатор силы уровней поддержки и сопротивления (SRSI).

Реализация алгоритма обучения ARIMA на MQL5

В этой статье мы реализуем алгоритм, который применяет интегрированную модель авторегрессии скользящей средней (модель Бокса-Дженкинса) с использованием метода минимизации функции Пауэллса. Бокс и Дженкинс утверждали, что большинство временных рядов можно смоделировать с помощью одной или обеих из двух структур.

Графика в библиотеке DoEasy (Часть 90): События стандартных графических объектов. Базовый функционал

В статье создадим базовый функционал для отслеживания событий стандартных графических объектов. Начнем с события двойного щелчка мыши на графическом объекте.

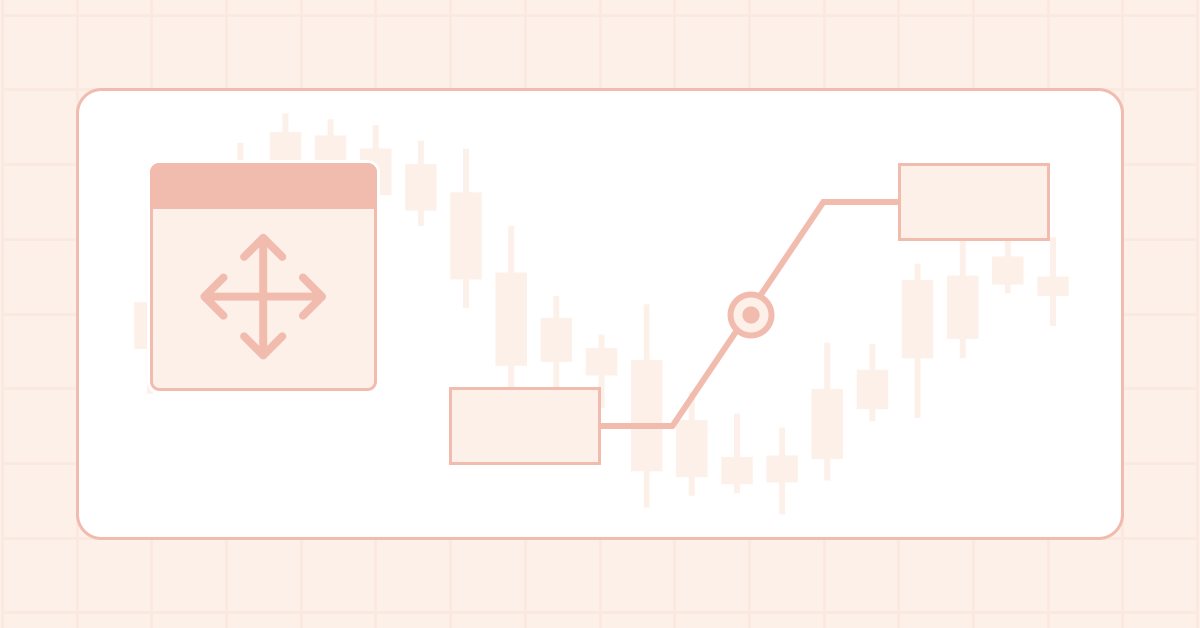

Несколько индикаторов на графике (Часть 05): Превращаем MetaTrader 5 в систему RAD (I)

Несмотря на то, что многие люди не умеют программировать, они достаточно креативны и имеют отличные идеи, но отсутствие знаний или понимания программирования мешает им сделать некоторые вещи. Давайте посмотрим вместе, как создать Chart Trade, но используя саму платформу MT5, как будто это IDE.

Парадигмы программирования (Часть 2): Объектно-ориентированный подход к разработке советника на основе ценовой динамики

В этой статье мы поговорим о парадигме объектно-ориентированного программирования и ее применении в коде MQL5. Это вторая статья в серии. В ней мы познакомимся с особенностями объектно-ориентированного программирования и рассмотрим практические примеры. В прошлый раз мы написали советник на основе ценовой динамики (Price Action), используя индикатор EMA и свечные данные. Сейчас мы преобразуем его процедурный код в объектно-ориентированный.

Нейросети — это просто (Часть 69): Ограничение политики поведения на основе плотности офлайн данных (SPOT)

В оффлайн обучении мы используем фиксированный набор данных, что ограничивает покрытие разнообразия окружающей среды. В процессе обучения наш Агент может генерировать действия вне этого набора. При отсутствии обратной связи от окружающей среды корректность оценок таких действий вызывает вопросы. Поддержание политики Агента в пределах обучающей выборки становится важным аспектом для обеспечения надежности обучения. Об этом мы и поговорим в данной статье.

Разработка торгового советника с нуля (Часть 30): CHART TRADE теперь как индикатор?!

Сегодня мы снова будем использовать Chart Trade... но теперь как индикатор, который может присутствовать или не присутствовать на графике.

Добавляем пользовательскую LLM в торгового робота (Часть 3): Обучение собственной LLM с помощью CPU

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Нейросети — это просто (Часть 42): Прокрастинация модели, причины и методы решения

Прокрастинация модели в контексте обучения с подкреплением может быть вызвана несколькими причинами, и решение этой проблемы требует принятия соответствующих мер. В статье рассмотрены некоторые из возможных причин прокрастинации модели и методы их преодоления.

Разработка пользовательского канала Дончиана с помощью MQL5

Существует множество технических инструментов, которые можно использовать для визуализации ценового канала. Одним из таких инструментов является канал Дончиана (Donchian Channel). В этой статье мы узнаем, как создать канал Дончиана и как использовать его в качестве пользовательского индикатора в составе советника.

Разработка торгового советника с нуля (Часть 15): Доступ к данным в Интернете (I)

Как получить доступ к данным в Интернете в MetaTrader 5. В Интернете у нас есть различные сайты и места, с огромным количеством информации, доступной для тех, кто знает, где искать и как лучше всего использовать эту информацию.

Разметка данных в анализе временных рядов (Часть 3):Пример использования разметки данных

В этой серии статей представлены несколько методов разметки временных рядов, которые могут создавать данные, соответствующие большинству моделей искусственного интеллекта (ИИ). Целевая разметка данных может сделать обученную модель ИИ более соответствующей пользовательским целям и задачам, повысить точность модели и даже помочь модели совершить качественный скачок!

Нейросети — это просто (Часть 60): Онлайн Трансформер решений (Online Decision Transformer—ODT)

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

Рецепты MQL5 — База данных макроэкономических событий

В статье рассматриваются возможности работы с базами данных на основе движка SQLite. Для удобства и эффективного использования принципов ООП сформирован класс CDatabase. Он в последующем задействуется при создании и управлении базой данных макроэкономических событий. Приводятся примеры использования многих методов класса CDatabase.

Нейросети — это просто (Часть 54): Использование случайного энкодера для эффективного исследования (RE3)

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Разработка торгового советника с нуля (Часть 21): Новая система ордеров (IV)

Наконец-то визуальная система заработает... хотя пока не до конца. Здесь мы закончим вносить основные изменения, которых будет не мало, но они все необходимы, и вся работа будет достаточно интересной.

Работа с таймсериями в библиотеке DoEasy (Часть 54): Классы-наследники абстрактного базового индикатора

В статье рассмотрим создание классов объектов-наследников базового абстрактного индикатора. Такие объекты дадут нам доступ к возможностям создавать индикаторные советники, собирать и получать статистику значений данных разных индикаторов и цен. Также создадим коллекцию объектов-индикаторов, из которой можно будет получать доступ к свойствам и данным каждого созданного в программе индикатора.

Количественный анализ трендов: Собираем статистику на Python

Что такое количественный анализ трендов на рынке Форекс. Собираем статистику по трендам, их величине и распределению по валютной паре EURUSD. Как количественный анализ трендов поможет создать прибыльный торговый советник.

Нейросети — это просто (Часть 77): Кросс-ковариационный Трансформер (XCiT)

В своих моделях мы часто используем различные алгоритмы внимание. И, наверное, чаще всего мы используем Трансформеры. Основным их недостатком является требование к ресурсам. В данной статье я хочу предложить Вам познакомиться с алгоритмом, который поможет снизить затраты на вычисления без потери качества.

Популяционные алгоритмы оптимизации: Алгоритм оптимизации китов (Whale Optimization Algorithm, WOA)

Алгоритм оптимизации китов (WOA) - это метаэвристический алгоритм, вдохновленный поведением и охотничьими стратегиями горбатых китов. Основная идея WOA заключается в имитации так называемого "пузырькового сетевого" метода кормления, при котором киты создают пузыри вокруг добычи, чтобы затем нападать на нее в спиральном движении.

Графика в библиотеке DoEasy (Часть 100): Устраняем недочёты при работе с расширенными стандартными графическими объектами

Сегодня мы немного "подчистим хвосты" — устраним явные недоработки при одновременной работе с расширенными (и стандартными) графическими объектами и объектами-формами на канвасе и исправим ошибки, замеченные при тестировании в прошлой статье. И на этом завершим этот раздел описания библиотеки.

Добавляем пользовательскую LLM в торгового робота (Часть 1): Развертывание оборудования и среды

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти мощные модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.