Artikel über die Automatisierung von Handelssystemen in MQL5

Lesen Sie Artikel über Handelssysteme, in denen unterschiedlichste Ideen vorgestellt sind. Sie erfahren, wie man statistische Methoden und Muster auf japanischen Kerzen verwendet, wie man Signale filtern kann und wofür man Semaphor-Indikatoren braucht.

Mit dem Meister MQL5 lernen Sie, wie man einen Roboter ohne Programmieren zur schnellen Überprüfung von Handelsideen erstellen kann sowie was genetische Algorithmen sind.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Wie Zuverlässig ist Nacht-Trading?

Der Artikel behandelt die Besonderheiten des flachen Nacht-Trading auf Cross-Währungspaare. Er erklärt wo Sie Gewinne erwarten können, und warum große Verluste nicht unwahrscheinlich sind. Außerdem beinhaltet der Artikel auch ein Beispiel des für Nacht-Trading entwickelten Expert Advisor und spricht über die praktische Anwendung dieser Strategie.

Lifehack für den Händler: "Stille" Optimierung oder die optische Auswertung des Handels

Analyse des bisherigen Handels und das Zeichnen der Entwicklung der Handelsergebnisse in HTML abhängig vom Zeitpunkt der Positionseröffnung. Die Diagramme sind in drei Gruppen aufgeteilt - nach Stunde, nach Tag der Woche und nach Monat.

Entwicklung eines Expert Advisor für den Handel von Grund auf

In diesem Artikel werden wir besprechen, wie man einen Handelsroboter mit minimalem Programmieraufwand entwickelt.

Marktmathematik: Gewinn, Verlust und Kosten

In diesem Artikel zeige ich Ihnen, wie Sie den Gesamtgewinn oder -verlust eines Handels einschließlich Provision und Swap berechnen können. Ich werde das genaueste mathematische Modell zur Verfügung stellen und es verwenden, um den Code zu schreiben und ihn mit der Norm zu vergleichen. Außerdem werde ich versuchen, in die Hauptfunktion von MQL5 zur Berechnung des Gewinns einzudringen und alle erforderlichen Werte aus der Spezifikation zu ermitteln.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil XVI): Ereignisse der Kollektionssymbole

In diesem Artikel werden wir eine neue Basisklasse aller Bibliotheksobjekte erstellen, die die Ereignisfunktionen allen ihren Nachkommen hinzufügt, und die Klasse zur Verfolgung von Ereignissen der Kollektionssymbole auf der Grundlage der neuen Basisklasse entwickeln. Wir werden auch die Konto- und Ereignisklassen für die Entwicklung der neuen Basisobjektfunktionalität ändern.

Elementare Handelssysteme unter Verwendung von Semaphorindikatoren

Wenn wir ein beliebiges vielschichtiges Handelssystem gründlich untersuchen, werden wir feststellen, dass es auf einem Satz einfacher Handelssignale beruht. Deshalb ist es gar nicht erforderlich, das sich Entwickler gleich zu Beginn ihrer Tätigkeit sofort an der Programmierung komplexer Algorithmen versuchen. In diesem Beitrag wird ein Beispiel für ein Handelssystem vorgestellt, das sich zum Abschluss von Geschäften Indikatoren des Typs Semaphor bedient.

Der Objekt-Ansatz in MQL

Dieser Artikel wird in erster Linie für alle Programmierer von Interesse sein – sowohl Neueinsteiger als auch Profis, die mit der MQL-Umgebung arbeiten. Darüber hinaus wäre es sinnvoll, wenn dieser Artikel von den Entwicklern und Planern der MQL-Umgebung gelesen werden würde, weil hierin nämlich einige Fragen thematisiert werden, die vielleicht in die künftigen Implementierungen von MetaTrader und MQL miteinbezogen werden könnten.

Die Darstellung der Optimierung einer Handelsstrategie im MetaTrader 5

Der Artikel implementiert eine MQL-Anwendung mit einem grafischen Interface zur erweiterten Darstellung der Optimierung. Das grafische Interface verwendet die letzte Version der Bibliothek EasyAndFast. Viele Anwender fragen sich, warum MQL-Anwendungen überhaupt grafische Interfaces benötigen. Dieser Artikel zeigt einen von mehreren Fällen, die für Händler nützlich sein können.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil VI): Ereignisse von Änderungen von Orders und Positionen

In den vorherigen Artikeln haben wir begonnen, eine große plattformübergreifende Bibliothek zu erstellen, die die Entwicklung von Programmen für MetaTrader 5 und MetaTrader 4 Plattformen vereinfacht. Im siebten Teil haben wir die Aktivierung der Verfolgung von StopLimit-Orders hinzugefügt und die Funktionsweise zur Verfolgung anderer Ereignisse von Orders und Positionen vorbereitet. In diesem Artikel werden wir die Klasse zur Verfolgung von Ereignissen der Order- und Positionsänderung entwickeln.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil XX): Erstellen und Speichern von Programmressourcen

Der Artikel beschäftigt sich mit dem Speichern von Daten im Quellcode des Programms und dem Erstellen von Audio- und Grafikdateien daraus. Bei der Entwicklung einer Anwendung benötigen wir oft Audio und Bilder. Die MQL-Sprache verfügt über mehrere Methoden zur Verwendung solcher Daten.

Anbieter des Signals Jonpaul77: "Unsere Strategie ist nun seit über drei Jahren profitabel. Warum sollten wir sie ändern?"

Lassen Sie uns ein kleines Geheimnis enthüllen: Besucher der Webseite MQL5.com verbringen die meiste Zeit auf der Seite des Signals Johnpaul77. Mit etwa 900 Abonnenten mit Gesamtmitteln von 5,7 Millionen US-Dollar auf realen Konten handelt es sich um den Anführer unseres Signal-Ratings. Wir haben die Anbieter des Signals interviewt. Es hat sich herausgestellt, dass sie zu viert sind! Wie werden die Aufgaben zwischen den Teammitgliedern aufgeteilt? Welche technischen Tools nutzen sie? Warum nennen sie sich John Paul? Und zu guter Letzt, wie konnten sich gewöhnliche Gamer aus Indonesien zu den Anbietern des besten Signals auf MQL5.com entwickeln? Finden Sie all das in diesem Beitrag heraus.

Über das Finden von zeitlicher Mustern im Devisenmarkt mit dem CatBoost-Algorithmus

Der Artikel befasst sich mit dem Erstellen von Machine-Learning-Modellen mit Zeitfiltern und diskutiert die Effektivität dieses Ansatzes. Der menschliche Faktor kann nun eliminiert werden, indem das Modell einfach angewiesen wird, zu einer bestimmten Stunde an einem bestimmten Wochentag zu handeln. Die Mustersuche kann durch einen separaten Algorithmus bereitgestellt werden.

Muster mit Beispielel (Taiul I): Multiple-Tops

Dies ist der erste Artikel einer Serie, die sich mit Umkehrmustern im Rahmen des algorithmischen Handels beschäftigt. Wir werden mit der interessantesten Musterfamilie beginnen, die aus den Mustern Doppel-Top (Hochs) und Doppel-Bottom (Tiefs) hervorgegangen ist.

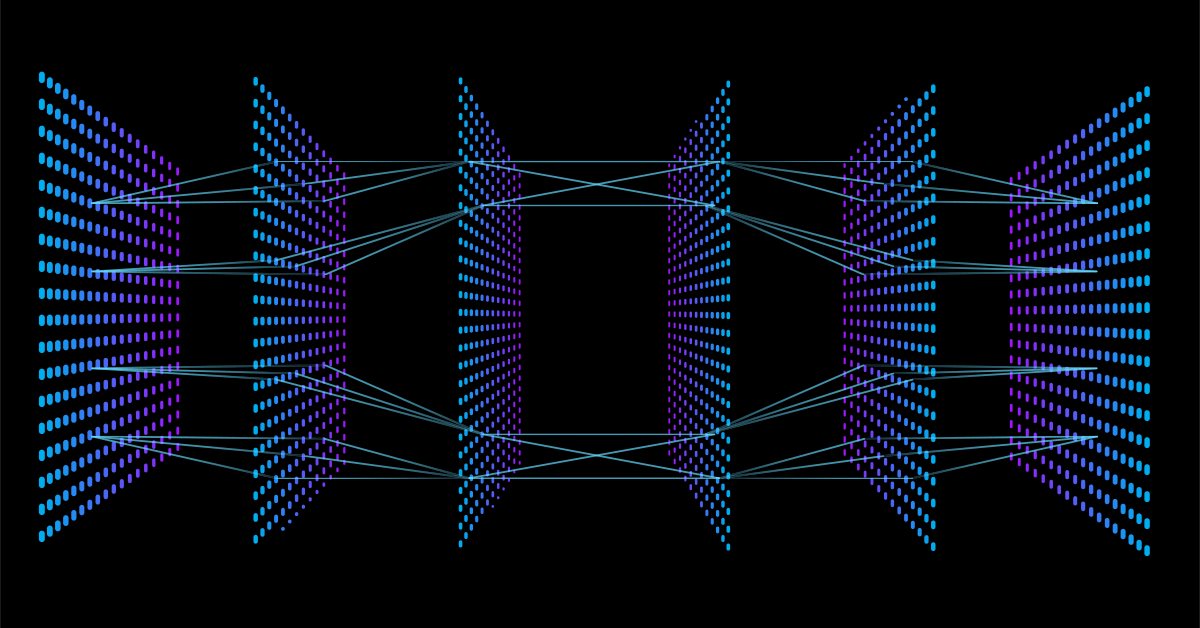

Datenwissenschaft und maschinelles Lernen - Neuronales Netzwerk (Teil 01): Entmystifizierte Feed Forward Neurale Netzwerke

Viele Menschen lieben sie, aber nur wenige verstehen die gesamte Funktionsweise neuronaler Netze. In diesem Artikel werde ich versuchen, alles, was hinter den verschlossenen Türen einer mehrschichtigen Feed-Forward-Wahrnehmung vor sich geht, in einfacher Sprache zu erklären.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil XXI): Handelsklassen - Plattformübergreifendes Basis-Handelsobjekt

In diesem Artikel werden wir mit der Entwicklung des neuen Bibliotheksbereichs beginnen - die Handelsklassen. Außerdem werden wir die Entwicklung eines einheitlichen Basisobjekts für den Handel auf den Plattformen MetaTrader 5 und MetaTrader 4 in Betracht ziehen. Wenn ein Auftrag an den Server gesendet wird, bedeutet ein solches Handelsobjekt, dass verifizierte und korrekte Parameter der Handelsanfrage an den Server übergeben werden.

Programmierung von EA-Modi mit Hilfe des Objekt-orientierten Ansatzes

Dieser Beitrag erklärt das Konzept des Programmierens eines Mulit-Modus Handelsroboters in MQL5. Jeder Modus wird mittels des Objekt-orientierter Ansatzes implementiert. Instanzen von sowohl Modus-Klassenhierarchie als als auch Klassen zum Testen werden angeboten. Das Programmieren in mehreren Modi von Handelsrobotern soll alle Besonderheiten jedes betrieblichen Modus eines in MQL5 geschriebenen EA berücksichtigen. Funktionen und Aufzählung werden zur Identifizierung des Modus erzeugt.

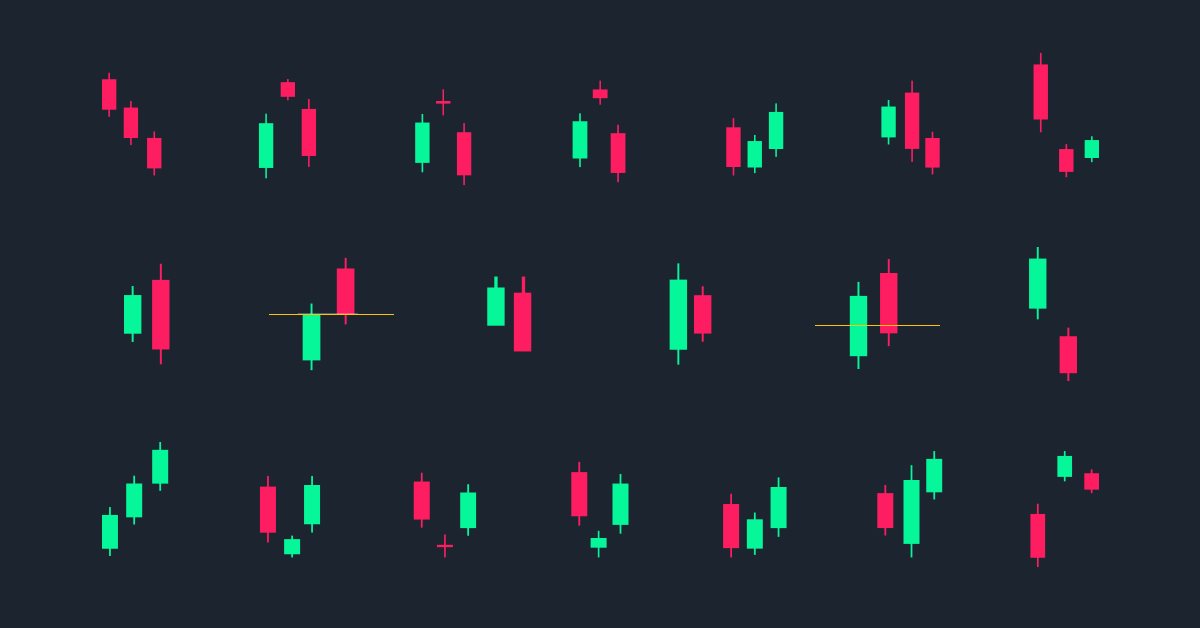

Wie man MQL5 verwendet, um Kerzenmuster zu erkennen

Ein neuer Artikel, um zu lernen, wie man Kerzenmuster der Preisen automatisch durch MQL5 erkennt.

Statistische Carry Trade-Strategie

Ein statistischer Algorithmus zum Schutz von offenen, positiven Swap-Positionen vor ungewollten Kursbewegungen. Dieser Artikel widmet sich einer Variante der Carry Trade Protection-Strategie, die die potentiellen Risiken einer Kursbewegung in die entgegengesetzte Richtung einer offenen Position kompensiert.

Swaps (Teil I): Locking und synthetische Positionen

In diesem Artikel werde ich versuchen, das klassische Konzept der Swap-Handelsmethoden zu erweitern. Ich werde erklären, warum ich zu dem Schluss gekommen bin, dass dieses Konzept besondere Aufmerksamkeit verdient und unbedingt zum Studium empfohlen wird.

Entwicklung eines plattformübergreifenden Grider-EAs (Teil II): Kursspannenbasiertes Raster in Trendrichtung

In diesem Artikel werden wir einen Grider-EA für den Handel in einer Trendrichtung innerhalb einer Kursspanne entwickeln. Somit ist der EA vor allem für den Devisen- und Rohstoffmarkt geeignet. Nach den Tests zeigte unser Grider seit 2018 einen Gewinn. Leider gilt dies nicht für den Zeitraum 2014-2018.

Erweiterter EA-Konstruktor für MetaTrader - botbrains.app

In diesem Artikel demonstrieren wir die Funktionen von botbrains.app - einer no-code Plattform für die Entwicklung von Handelsrobotern. Um einen Handelsroboter zu erstellen, brauchen Sie keinen Code zu schreiben - ziehen Sie einfach die notwendigen Blöcke auf das Schema, legen Sie ihre Parameter fest und stellen Sie Verbindungen zwischen ihnen her.

Ökonometrie EURUSD Ein-Schritt-Voraus Prognose

Der Artikel konzentriert sich auf die Ein-Schritt-Voraus Prognose für EURUSD mit EViews Software und einer weiteren Bewertung der Prognoseergebnisse mit den Programmen in EViews. Die Prognose beinhaltet Regressionsmodelle und wird mit den Mitteln eines für MetaTrader 4 entwickelten Expert Advisor ausgewertet.

Die Anwendung der Monte Carlo Methode beim Reinforcement-Learning

Im Artikel werden wir das Reinforcement-Learning (Verstärkungslernen) anwenden, um selbstlernende Expert Advisors zu entwickeln. Im vorherigen Artikel haben wir den Algorithmus Random Decision Forest betrachtet und einen einfachen, selbstlernenden EA geschrieben, der auf dem Reinforcement-Learning basiert. Die Hauptvorteile eines solchen Ansatzes (Einfachheit der Entwicklung von Handelsalgorithmen und hohe "Trainings"-Geschwindigkeit) wurden erläutert. Reinforcement-Learning (RL) lässt sich leicht in jedes Trading EA integrieren und beschleunigt dessen Optimierung.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil VI): Ereignisse von Netting-Konten

In den vorherigen Artikeln haben wir begonnen, eine große plattformübergreifende Bibliothek zu erstellen, die die Entwicklung von Programmen für MetaTrader 5 und MetaTrader 4 Plattformen vereinfacht. Im fünften Teil der Artikelreihe haben wir Handelsereignisklassen und die Kollektion der Ereignisse angelegt, aus der die Ereignisse an das Basisobjekt der Motorenbibliothek und die Regelprogrammkarte gesendet werden. In diesem Teil werden wir die Bibliothek für die Arbeit an Netting-Konten weiterentwickeln.

Der Algorithmus CatBoost von Yandex für das maschinelle Lernen, Kenntnisse von Python- oder R sind nicht erforderlich

Der Artikel liefert den Code und die Beschreibung der wichtigsten Phasen des maschinellen Lernprozesses anhand eines konkreten Beispiels. Um das Modell zu entwickeln, benötigen Sie keine Kenntnisse von Python- oder R. Es reichen grundlegende MQL5-Kenntnisse aus — das ist genau mein Niveau. Daher hoffe ich, dass der Artikel als gutes Tutorial für ein breites Publikum hilft, um diejenigen zu unterstützen, die daran interessiert sind, Fähigkeiten des maschinellen Lernens zu evaluieren und in ihre Programme zu implementieren.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil XXXIII): Schwebende Handelsanfragen - Entfernen und Ändern von Orders und Positionen unter bestimmten Bedingungen

In diesem Artikel werden wir die Beschreibung des Konzepts des Handels mit schwebenden Anfragen vervollständigen und die Funktionen zum Entfernen von Pending-Orders sowie zur Änderung von Orders und Positionen unter bestimmten Bedingungen schaffen. Auf diese Weise werden wir über die gesamte Funktionalität verfügen, die es uns ermöglicht, einfache benutzerdefinierte Strategien bzw. EA-Verhaltenslogiken zu entwickeln, die unter benutzerdefinierten Bedingungen aktiviert werden.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil XV): Kollektion von Symbolobjekten

In diesem Artikel werden wir die Erstellung einer Symbolsammlung auf der Grundlage des im vorherigen Artikel entwickelten abstrakten Symbolobjekts in Betracht ziehen. Die abstrakten, abgeleiteten Symbole sollen Symboldaten verdeutlichen und die Verfügbarkeit der grundlegenden Eigenschaften der Symbolobjekte in einem Programm definieren. Solche Symbolobjekte sind durch ihre Zugehörigkeit zu Gruppen zu unterscheiden.

Lernen Sie, wie man ein Handelssystem mit Ichimoku entwirft

Hier ist ein neuer Artikel in unserer Serie darüber, wie man ein Handelssystem mit den beliebtesten Indikatoren zu entwerfen. Wir werden über den Ichimoku-Indikator im Detail sprechen und wie man ein Handelssystem mit diesem Indikator entwirft.

Freelance-Aufträge auf MQL5.com – der beste Ort für Entwickler

Entwickler von Handelsrobotern müssen ihre Dienste nicht mehr bei Händlern vermarkten, die Expert Advisors benötigen – denn jetzt werden die Händler Sie finden. Schon heute veröffentlichen tausende Händler Aufträge für freiberufliche MQL5-Entwickler und bezahlen die Arbeit auf MQL5.com. In den 6 Jahren seines Bestehens hat es der Dienst dreitausend Händlern ermöglicht, über 10.000 ausgeführte Aufträge zu bezahlen. Und die Aktivitäten der Händler und Entwickler nehmen immer weiter zu!

Wie man ein interaktives MQL5 Dashboard/Panel mit Hilfe der Controls-Klasse erstellt (Teil 2): Reaktionsfähigkeit von Schaltflächen hinzufügen

In diesem Artikel konzentrieren wir uns darauf, unser statisches MQL5-Dashboard-Panel in ein interaktives Tool zu verwandeln, indem wir die Reaktionsfähigkeit von Schaltflächen aktivieren. Wir untersuchen, wie die Funktionalität der GUI-Komponenten automatisiert werden kann, um sicherzustellen, dass sie angemessen auf Nutzerklicks reagieren. Am Ende des Artikels haben wir eine dynamische Schnittstelle eingerichtet, die das Engagement der Nutzer und die Handelserfahrung verbessert.

Bewertung von Handelssystemen - die Effektivität von Einstieg, Ausstieg und Handel im Allgemeinen

Es gibt eine Menge Maßnahmen zur Bestimmung der Effektivität und Profitabilität eines Handelssystems. Doch unterziehen Händler gerne jedes System einem neuen 'Crashtest'. Dieser Beitrag befasst sich damit, wie Statistiken, die auf Effektivitätsmaßnahmen beruhen, auf dieMetaTrader5 Plattform angewendet werden können. Er behandelt die Klasse zur Umwandlung der Statistik-Interpretation nach Abschlüssen bis hin zu der, die der im Buch "Statistika dlya traderov" ("Statistics for Traders") von S.V. Bulashev angebotenen Beschreibung nicht widerspricht. Und er enthält ein Beispiel einer angepassten Optimierungsfunktion.

Lernen Sie, wie Sie ein Handelssystem mit Hilfe von ADX entwickeln

In diesem Artikel werden wir unsere Serie über die Entwicklung eines Handelssystems mit den beliebtesten Indikatoren fortsetzen und über den Average Directional Index (ADX) sprechen. Wir werden diesen Indikator im Detail lernen, um ihn gut zu verstehen, und wir werden lernen, wie wir ihn durch eine einfache Strategie nutzen können. Indem wir etwas gründlich lernen, können wir mehr Einsichten gewinnen und ihn besser nutzen.

Tests von verschiedenen gleitenden Durchschnitten, um zu sehen, wie aufschlussreich sie sind

Wir alle wissen, wie wichtig der Indikator des gleitenden Durchschnitts für viele Händler ist. Es gibt noch andere Arten von gleitenden Durchschnitten, die für den Handel nützlich sein können. Wir werden diese Arten in diesem Artikel identifizieren und einen einfachen Vergleich zwischen jeder von ihnen und dem beliebtesten einfachen gleitenden Durchschnitt anstellen, um zu sehen, welcher die besten Ergebnisse liefern kann.

Erstellen eines EA, der automatisch funktioniert (Teil 03): Neue Funktionen

Heute werden wir sehen, wie man einen Expert Advisor erstellt, der einfach und sicher im automatischen Modus arbeitet. Im vorherigen Artikel haben wir begonnen, ein Auftragssystem zu entwickeln, das wir in unserem automatisierten EA verwenden werden. Wir haben jedoch nur eine der benötigten Funktionen geschaffen.

Ein einfaches Beispiel zur Erstellung eins Indikators mittels Qualitativaussagenlogik (unscharfer oder fuzzy Logik)

Dieser Artikel ist der praktischen Anwendung des Konzepts der Qualitativaussagenlogik zur Finanzmarktanalyse gewidmet. Wir legen das Beispiel eines Indikators dar, der Signale auf der Grundlage zweier auf dem Envelopes-Indikator fußender unscharfer Regeln erzeugt. Der entwickelte Indikator nutzt verschiedene Indikatorzwischenspeicher: 7 für die Berechnungen, 5 für die Diagrammausgabe und 2 für die Farben.

Bibliothek für ein leichtes und schnelles Entwickeln vom Programmen für den MetaTrader (Teil XXII): Handelsklassen - Basisklasse des Handels, Verifikation der Einschränkungen

In diesem Artikel beginnen wir mit der Entwicklung der Bibliothek der Basisklasse des Handels und fügen die erste Überprüfung der Berechtigungen zur Durchführung von Handelsoperationen der ersten Version hinzu. Außerdem werden wir die Funktionen und Inhalte der Basishandelsklasse leicht erweitern.

Untersuchung von Techniken zur Analyse der Kerzen (Teil IV): Aktualisierungen und Ergänzungen des Pattern Analyzers

Der Artikel stellt eine neue Version des Pattern Analyzers vor. Diese Version enthält Bugfixes und neue Funktionen sowie eine überarbeitete Benutzeroberfläche. Kommentare und Anregungen aus dem vorherigen Artikel wurden bei der Entwicklung der neuen Version berücksichtigt. Die resultierende Anwendung wird in diesem Artikel beschrieben.

Wie man rasch einen Expert Advisor für den Automatisierten Trading-Wettbewerb 2010 erzeugt

Zur Entwicklung eines Expert Advisors zur Teilnahme am Automatisierten Trading-Wettbewerb 2010, nehmen wir ein Template eines fertigen Expert Advisors her. Selbst noch unerfahrene MQL5 Programmierer können diese Aufgabe bewältigen, da ja für die Strategien die grundlegenden Klassen, Funktionen und Templates schon entwickelt sind. Daher genügt es, nur ein bisschen Code zur Implementierung Ihres Trading-Konzepts zu schreiben.

Lernen Sie, wie man ein Handelssystem mit Momentum-Indikator entwickelt

In diesem Artikel werde ich versuchen, eines der wichtigsten Konzepte und Indikatoren zu erläutern, nämlich den Momentum-Indikator, und ich werde erklären, wie man ein Handelssystem mit diesem Momentum-Indikator entwickelt.

Strategieentwickler auf Basis der Merill-Muster

Im vorherigen Artikel haben wir die Anwendung der Merill-Muster auf verschiedene Daten erwogen, wie z.B. auf einen Preiswert auf dem Chart eines Währungssymbols und auf Werte von Standard-MetaTrader-5-Indikatoren: ATR, WPR, CCI, RSI, unter anderem. Nun, lassen Sie uns versuchen, einen Strategiebaukasten zu erstellen, der auf Merill-Mustern basiert.