Über das Finden von zeitlicher Mustern im Devisenmarkt mit dem CatBoost-Algorithmus

Einführung

Zwei weitere Artikel, die sich mit der zeitlichen Mustersuche beschäftigen, wurden bereits veröffentlicht (1, 2). Ich habe mich gefragt, wie maschinelle Lernalgorithmen die Aufgabe der Mustersuche bewältigen können. Die Handelssysteme in den oben erwähnten Artikeln wurden auf der Basis statistischer Analysen aufgebaut. Der menschliche Faktor kann nun eliminiert werden, indem das Modell einfach angewiesen wird, zu einer bestimmten Stunde an einem bestimmten Wochentag zu handeln. Die Mustersuche kann durch einen separaten Algorithmus bereitgestellt werden.

Filterfunktion der Zeit

Die Bibliothek kann durch Hinzufügen einer Filterfunktion leicht erweitert werden.

def time_filter(data, count): # filter by hour hours=[15] if data.index[count].hour not in hours: return False # filter by day of week days = [1] if data.index[count].dayofweek not in days: return False return True

Die Funktion prüft die in ihr angegebenen Bedingungen. Es können auch andere zusätzliche Bedingungen implementiert werden (nicht nur Zeitfilter). Da sich der Artikel aber mit zeitlichen Mustern befasst, werde ich nur Zeitfilter verwenden. Wenn alle Bedingungen erfüllt sind, gibt die Funktion "True" zurück und das entsprechende Muster wird dem Trainingssatz hinzugefügt. In diesem speziellen Fall weisen wir das Modell z. B. an, Positionen nur um 15:00 Uhr am Dienstag zu öffnen. Die Listen "Stunden" und "Tage" können auch andere Stunden und Tage enthalten. Wenn Sie alle Bedingungen auskommentieren, können Sie den Algorithmus ohne Bedingungen arbeiten lassen, so wie er im vorherigen Artikel gearbeitet hat.

Die Funktion add_labels erhält nun diese Bedingung als Eingabe. In Python sind Funktionen Objekte der ersten Ebene, Sie können sie also gefahrlos als Argumente an andere Funktionen übergeben.

def add_labels(dataset, min, max, filter=time_filter): labels = [] for i in range(dataset.shape[0]-max): rand = random.randint(min, max) curr_pr = dataset['close'][i] future_pr = dataset['close'][i + rand] if filter(dataset, i): if future_pr + MARKUP < curr_pr: labels.append(1.0) elif future_pr - MARKUP > curr_pr: labels.append(0.0) else: labels.append(2.0) else: labels.append(2.0) dataset = dataset.iloc[:len(labels)].copy() dataset['labels'] = labels dataset = dataset.dropna() dataset = dataset.drop( dataset[dataset.labels == 2].index) return dataset

Sobald der Filter der Funktion übergeben wird, kann er zum Markieren von Kauf- oder Verkaufsgeschäften verwendet werden. Der Filter erhält den Originaldatensatz und den Index des aktuellen Balkens. Die Indizes im Datensatz werden als 'datetime index' dargestellt, der die Uhrzeit enthält. Der Filter sucht die Stunde und den Tag im 'datetime index' des Datenrahmens um die i-te Zahl und gibt False zurück, wenn er nichts findet. Wenn die Bedingung erfüllt ist, wird die Position mit 1 oder 0 markiert, sonst mit 2. Schließlich werden alle Zweier aus dem Trainingsdatensatz entfernt, so dass nur noch Beispiele für bestimmte Tage und Stunden übrig bleiben, die durch den Filter bestimmt werden.

Dem nutzerdefinierten Tester sollte ebenfalls ein Filter hinzugefügt werden, um die Eröffnung von Geschäften zu einer bestimmten Uhrzeit (oder gemäß einer anderen durch diesen Filter festgelegten Bedingung) zu ermöglichen.

def tester(dataset, markup=0.0, plot=False, filter=time_filter): last_deal = int(2) last_price = 0.0 report = [0.0] for i in range(dataset.shape[0]): pred = dataset['labels'][i] ind = dataset.index[i].hour if last_deal == 2 and filter(dataset, i): last_price = dataset['close'][i] last_deal = 0 if pred <= 0.5 else 1 continue if last_deal == 0 and pred > 0.5: last_deal = 2 report.append(report[-1] - markup + (dataset['close'][i] - last_price)) continue if last_deal == 1 and pred < 0.5: last_deal = 2 report.append(report[-1] - markup + (last_price - dataset['close'][i])) y = np.array(report).reshape(-1, 1) X = np.arange(len(report)).reshape(-1, 1) lr = LinearRegression() lr.fit(X, y) l = lr.coef_ if l >= 0: l = 1 else: l = -1 if(plot): plt.plot(report) plt.plot(lr.predict(X)) plt.title("Strategy performance") plt.xlabel("the number of trades") plt.ylabel("cumulative profit in pips") plt.show() return lr.score(X, y) * l

Dies ist wie folgt implementiert. Die Zahl 2 wird verwendet, wenn es keine offene Position gibt: last_deal = 2. Es gibt keine offenen Positionen vor Testbeginn, daher 2 setzen. Iterieren Sie durch den gesamten Datensatz und prüfen Sie, ob die Filterbedingung erfüllt ist. Wenn die Bedingung erfüllt ist, öffnen Sie einen Kauf- oder Verkaufsposition. Die Filterbedingungen gelten nicht für das Schließen von Positionen, da diese zu einer anderen Stunde oder an einem anderen Wochentag geschlossen werden können. Diese Änderungen reichen für weiteres korrektes Training und Testen aus.

Explorative Analyse für jede Handelsstunde

Es ist nicht sehr bequem, das Modell manuell für jede einzelne Bedingung (und für eine Kombination von Stunden oder Tagen) zu testen. Für diesen Zweck wurde eine spezielle Funktion geschrieben, die es ermöglicht, schnell eine zusammenfassende Statistik für jede Bedingung separat zu erhalten. Die Funktion kann einige Zeit in Anspruch nehmen, aber sie gibt die Zeitbereiche aus, in denen das Modell eine bessere Leistung zeigt.

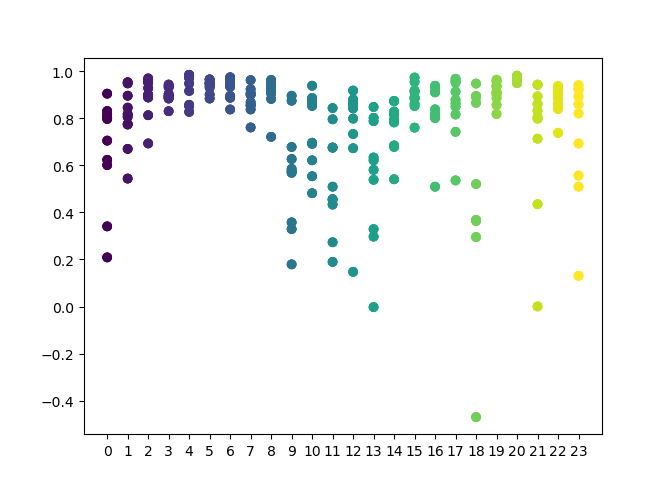

def exploratory_analysis(): h = [x for x in range(24)] result = pd.DataFrame() for _h in h: global hours hours = [_h] pr = get_prices(START_DATE, STOP_DATE) pr = add_labels(pr, min=15, max=15, filter=time_filter) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] iterations = 10 for i in range(iterations): res.append(brute_force(10000, gmm)) print('Iteration: ', i, 'R^2: ', res[-1][0], ' hour= ', _h) r = pd.DataFrame(np.array(res)[:, 0], np.full(iterations,_h)) result = result.append(r) plt.scatter(result.index, result, c = result.index) plt.show() return result

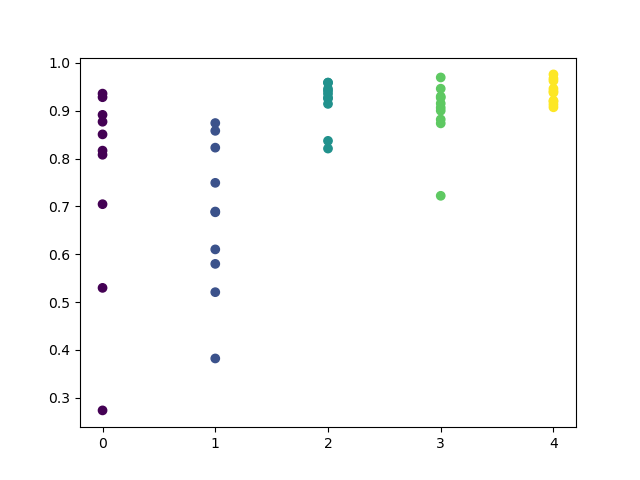

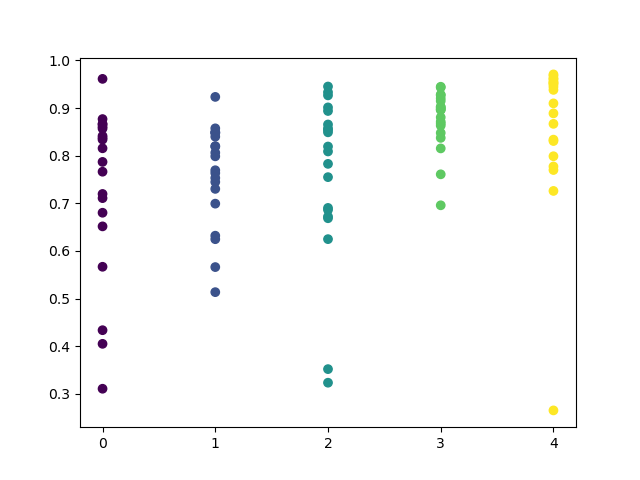

Sie können in der Funktion eine Liste der zu prüfenden Stunden einstellen. In meinem Beispiel sind alle 24 Stunden eingestellt. Für die Sauberkeit des Experiments habe ich das Sampling deaktiviert, indem ich 'min' und 'max' (minimaler und maximaler Horizont einer offenen Position) auf 15 gesetzt habe. Die Iterationsvariable ist für die Anzahl der Umschulungszyklen für jede Stunde verantwortlich. Eine zuverlässigere Statistik kann durch Erhöhen dieses Parameters erreicht werden. Nach Abschluss der Operation zeigt die Funktion die folgende Grafik an:

Die X-Achse weist die Ordnungszahlen der Stunden auf. Die Y-Achse stellt die R^2-Werte für jede Iteration dar (es wurden 10 Iterationen verwendet, was bedeutet, dass das Modell für jede Stunde neu trainiert wird). Wie Sie sehen können, liegen die Durchgänge für die Stunden 4, 5 und 6 näher beieinander, was mehr Vertrauen in die Qualität des gefundenen Musters gibt. Das Auswahlprinzip ist einfach - je höher die Position und Dichte der Punkte, desto besser das Modell. Zum Beispiel im Intervall von 9-15 zeigt das Diagramm eine große Streuung der Punkte, und die durchschnittliche Qualität der Modelle sinkt auf 0,6. Sie können weiterhin die gewünschten Stunden auswählen, das Modell neu trainieren und seine Ergebnisse im benutzerdefinierten Tester ansehen.

Testen ausgewählter Modelle

Die explorative Analyse wurde für das Währungspaar GBPUSD mit den folgenden Parametern durchgeführt:

SYMBOL = 'GBPUSD' MARKUP = 0.00010 TIMEFRAME = mt5.TIMEFRAME_H1 START_DATE = datetime(2017, 1, 1) TSTART_DATE = datetime(2015, 1, 1) FULL_DATE = datetime(2015, 1, 1) STOP_DATE = datetime(2021, 1, 1)

Zum Testen werden die gleichen Parameter verwendet. Um das Vertrauen zu erhöhen, können Sie den Wert FULL_DATE ändern, um zu sehen, wie das Modell in früheren historischen Daten abgeschnitten hat.

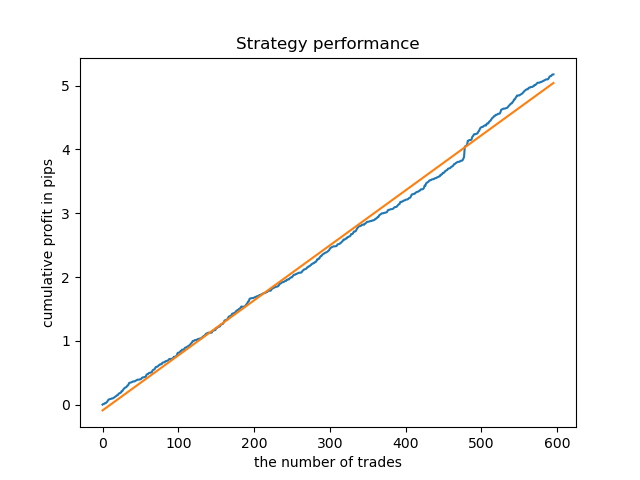

Wir können visuell ein Cluster der Stunden 3, 4, 5 und 6 unterscheiden. Es kann davon ausgegangen werden, dass benachbarte Stunden ähnliche Muster aufweisen, so dass das Modell für alle diese Stunden trainiert werden kann.

hours = [3,4,5,6] # make dataset pr = get_prices(START_DATE, STOP_DATE) pr = add_labels(pr, min=15, max=15, filter=time_filter) tester(pr, MARKUP, plot=True, filter=time_filter) # perform GMM clasterizatin over dataset # gmm = mixture.BayesianGaussianMixture(n_components=n_compnents, covariance_type='full').fit(X) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] for i in range(10): res.append(brute_force(10000, gmm)) print('Iteration: ', i, 'R^2: ', res[-1][0]) # test best model res.sort() test_model(res[-1])

Für den restlichen Code sind keine weiteren Erklärungen erforderlich, da er in früheren Artikeln ausführlich erläutert wurde. Mit der einzigen Ausnahme, dass Sie anstelle eines einfachen GMMs ein kommentiertes Bayes'sches Modell verwenden können, obwohl dies nur eine experimentelle Idee ist.

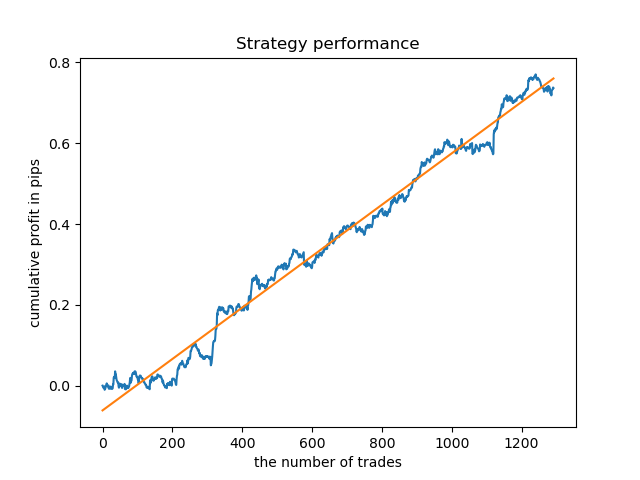

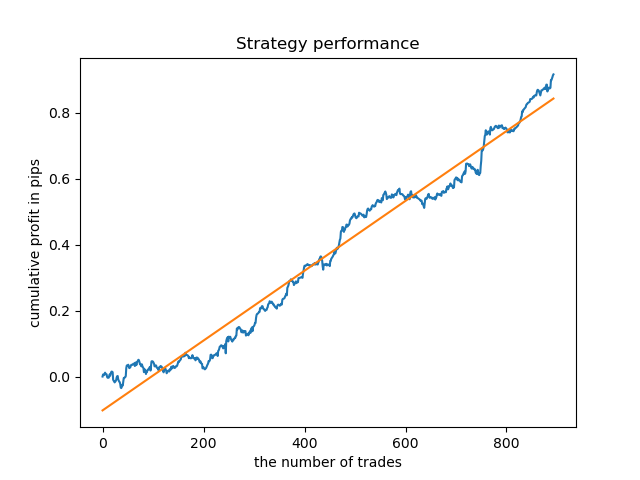

Ein ideales Modell nach dem Sampling der Positionen würde wie folgt aussehen:

Das trainierte Modell (einschließlich Testdaten) zeigt die folgende Leistung:

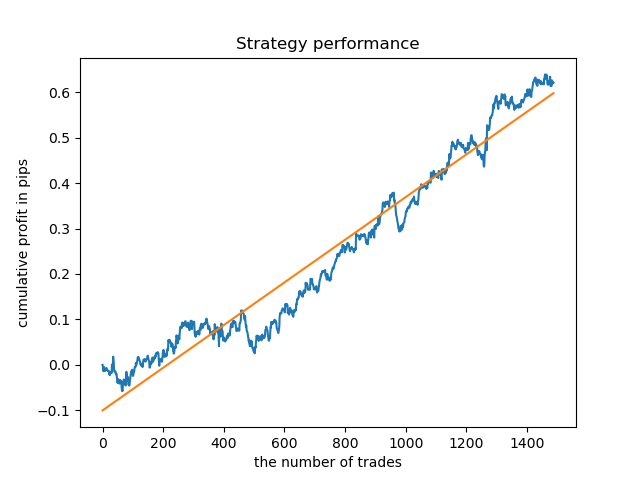

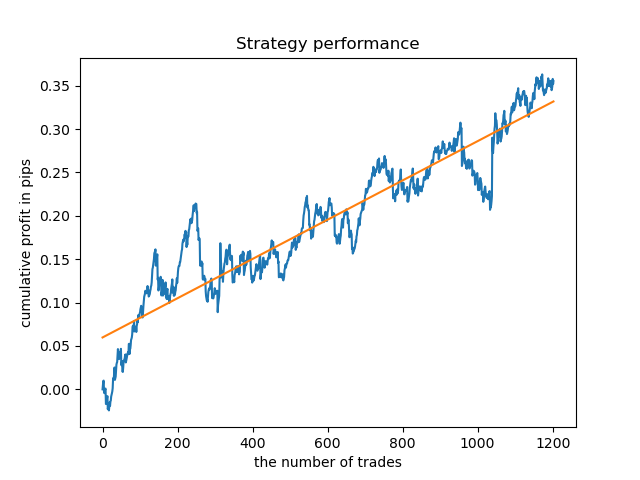

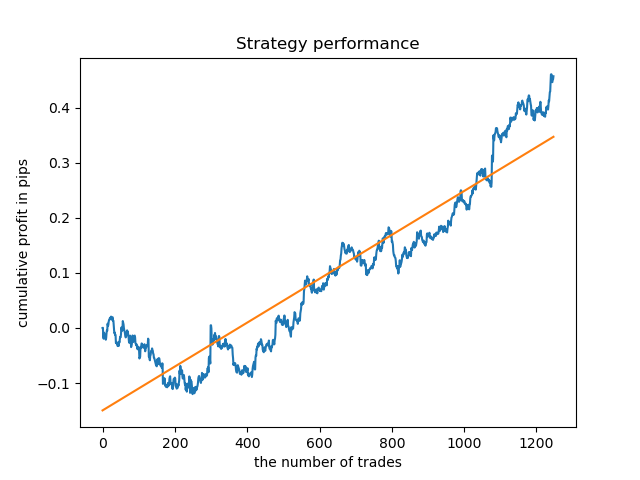

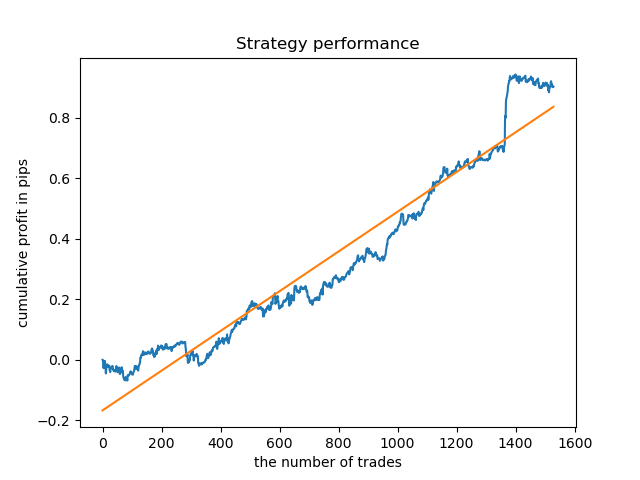

Separate Modelle können für Stunden mit hoher Dichte trainiert werden. Unten finden Sie Bilanzdiagramme für bereits trainierte Modelle für die Stunden 5 und 20:

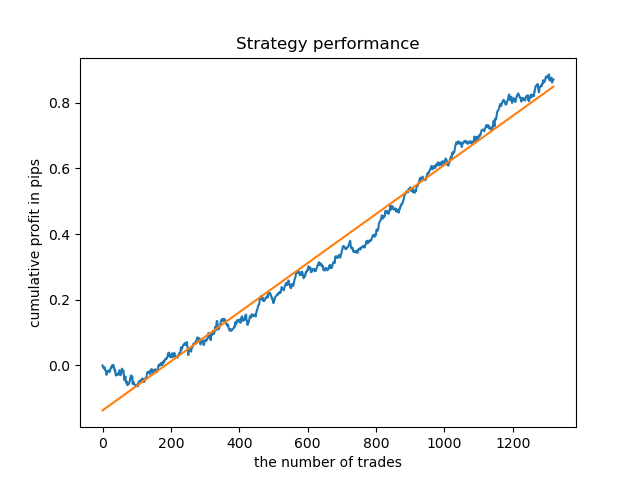

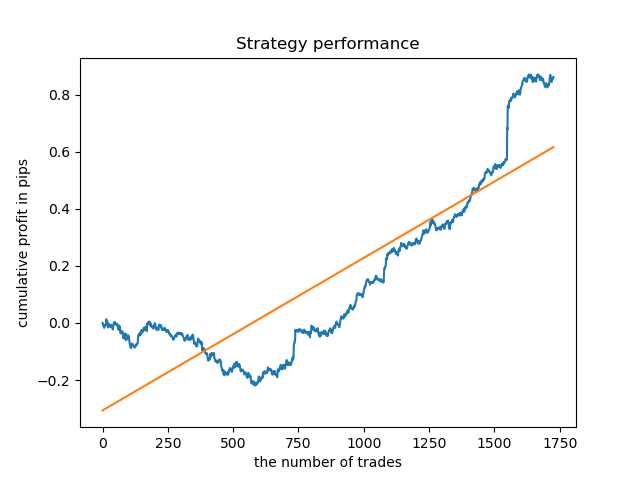

Zum Vergleich können Sie sich nun die Modelle ansehen, die für Stunden mit größerer Varianz trainiert wurden. Betrachten Sie zum Beispiel die Stunden 9 und 11.

Die Saldenkurven hier zeigen mehr als alle Kommentare. Es ist offensichtlich, dass beim Trainieren von Modellen dem Timing besondere Aufmerksamkeit gewidmet werden sollte.

Explorative Analyse für jeden Handelstag

Der Filter kann leicht für andere Zeitintervalle, wie z. B. Wochentage, modifiziert werden. Sie müssen lediglich die Stunde durch einen Wochentag ersetzen.

def time_filter(data, count): # filter by day of week global hours if data.index[count].dayofweek not in hours: return False return True

In diesem Fall sollte die Iteration im Bereich zwischen 0 und 5 durchgeführt werden (mit Ausnahme der 5. Ordnungszahl, die der Samstag ist).

def exploratory_analysis():

h = [x for x in range(5)]

Führen Sie nun eine Sondierungsanalyse für das Währungspaar GBPUSD durch. Die Häufigkeit der Geschäfte, oder ihr Horizont, ist gleich (15 Balken).

pr = add_labels(pr, min=15, max=15, filter=time_filter) Der Trainingsprozess wird in der Konsole angezeigt, wo Sie sofort die R^2-Werte für den aktuellen Zeitraum sehen können. Die Variable 'hour' enthält jetzt nicht die Stundenzahl, sondern die Ordnungszahl des Wochentages.

Iteration: 0 R^2: 0.5297625368835237 hour= 0 Iteration: 1 R^2: 0.8166096906047893 hour= 0 Iteration: 2 R^2: 0.9357674260125702 hour= 0 Iteration: 3 R^2: 0.8913802241811986 hour= 0 Iteration: 4 R^2: 0.8079720208707672 hour= 0 Iteration: 5 R^2: 0.8505663844866759 hour= 0 Iteration: 6 R^2: 0.2736870273207084 hour= 0 Iteration: 7 R^2: 0.9282442121644887 hour= 0 Iteration: 8 R^2: 0.8769775718602929 hour= 0 Iteration: 9 R^2: 0.7046666925774866 hour= 0 Iteration: 0 R^2: 0.7492883761480897 hour= 1 Iteration: 1 R^2: 0.6101962958733655 hour= 1 Iteration: 2 R^2: 0.6877652983219245 hour= 1 Iteration: 3 R^2: 0.8579669286548137 hour= 1 Iteration: 4 R^2: 0.3822441930760343 hour= 1 Iteration: 5 R^2: 0.5207801806491617 hour= 1 Iteration: 6 R^2: 0.6893157850263495 hour= 1 Iteration: 7 R^2: 0.5799059801202937 hour= 1 Iteration: 8 R^2: 0.8228326786957887 hour= 1 Iteration: 9 R^2: 0.8742262956151615 hour= 1 Iteration: 0 R^2: 0.9257707800422799 hour= 2 Iteration: 1 R^2: 0.9413981795880517 hour= 2 Iteration: 2 R^2: 0.9354221623113591 hour= 2 Iteration: 3 R^2: 0.8370429185837882 hour= 2 Iteration: 4 R^2: 0.9142875737195697 hour= 2 Iteration: 5 R^2: 0.9586871067966855 hour= 2 Iteration: 6 R^2: 0.8209392060391961 hour= 2 Iteration: 7 R^2: 0.9457287035542066 hour= 2 Iteration: 8 R^2: 0.9587372191281025 hour= 2 Iteration: 9 R^2: 0.9269140213952402 hour= 2 Iteration: 0 R^2: 0.9001009579436263 hour= 3 Iteration: 1 R^2: 0.8735623527502183 hour= 3 Iteration: 2 R^2: 0.9460714774572146 hour= 3 Iteration: 3 R^2: 0.7221720163838841 hour= 3 Iteration: 4 R^2: 0.9063579778744433 hour= 3 Iteration: 5 R^2: 0.9695391076372475 hour= 3 Iteration: 6 R^2: 0.9297881558889788 hour= 3 Iteration: 7 R^2: 0.9271590681844957 hour= 3 Iteration: 8 R^2: 0.8817985496711311 hour= 3 Iteration: 9 R^2: 0.915205007218742 hour= 3 Iteration: 0 R^2: 0.9378516360378022 hour= 4 Iteration: 1 R^2: 0.9210968481902528 hour= 4 Iteration: 2 R^2: 0.9072205941748894 hour= 4 Iteration: 3 R^2: 0.9408826184927528 hour= 4 Iteration: 4 R^2: 0.9671981453714584 hour= 4 Iteration: 5 R^2: 0.9625144032389237 hour= 4 Iteration: 6 R^2: 0.9759244293257822 hour= 4 Iteration: 7 R^2: 0.9461473783201281 hour= 4 Iteration: 8 R^2: 0.9190627222826241 hour= 4 Iteration: 9 R^2: 0.9130350931314233 hour= 4

Bitte beachten Sie, dass alle Modelle mit den Daten seit Anfang 2017 trainiert wurden, während die R^2-Werte auch den Testzeitraum (zusätzliche Daten ab 2015) beinhalten. Die Konsistenz der hohen Schätzungen für jeden Tag sorgt für noch mehr Vertrauen. Lassen Sie uns das Endergebnis betrachten.

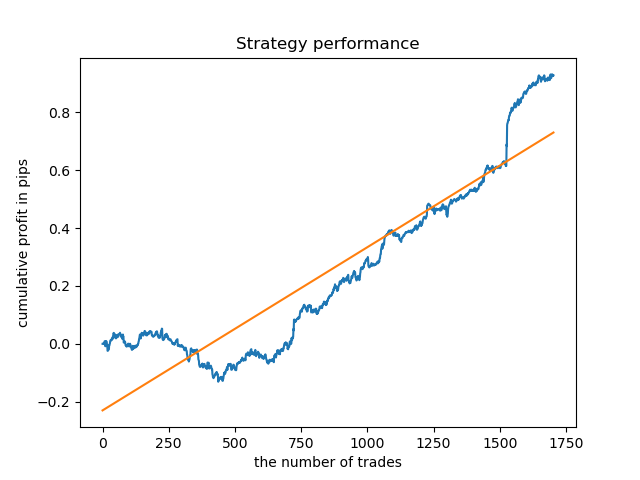

Die explorative Analyse hat gezeigt, dass Mittwoch und Freitag die günstigsten Tage für den Handel sind, besonders Freitag. Der schlechteste Tag für den Handel ist Dienstag, da er eine große Varianz der Fehler und einen niedrigen Durchschnittswert hat. Lassen Sie uns das Modell so trainieren, dass es nur an Freitagen handelt, und sehen Sie sich das Ergebnis an.

Auf ähnliche Weise können wir ein Modell erhalten, das an Dienstagen handelt.

Eine feste Lebensdauer von Geschäften ist nicht immer geeignet, also lassen Sie uns versuchen, das Suchfenster zu erweitern und die Anzahl der Iterationen der explorativen Analyse auf 20 zu erhöhen.

pr = add_labels(pr, min=5, max=25, filter=time_filter) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] iterations = 20

Die Spanne der Werte ist größer geworden, die besten Tage für den Handel sind Donnerstag und Freitag.

Lassen Sie uns nun ein Kontrollmodell für Donnerstag trainieren, um das Ergebnis zu sehen. So sieht der Lernzyklus aus (für diejenigen, die die vorherigen Artikel nicht gelesen haben).

hours = [3]

# make dataset

pr = get_prices(START_DATE, STOP_DATE)

pr = add_labels(pr, min=5, max=25, filter=time_filter)

tester(pr, MARKUP, plot=True, filter=time_filter)

# perform GMM clasterizatin over dataset

# gmm = mixture.BayesianGaussianMixture(n_components=n_compnents, covariance_type='full').fit(X)

gmm = mixture.GaussianMixture(

n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]])

# iterative learning

res = []

for i in range(10):

res.append(brute_force(10000, gmm))

print('Iteration: ', i, 'R^2: ', res[-1][0])

# test best model

res.sort()

test_model(res[-1])

Das Ergebnis ist etwas schlechter als bei einer festen Laufzeit der Positionen.

Offensichtlich ist der Parameter Häufigkeit (Horizont) in bestimmten Perioden wichtig. Als Nächstes wollen wir über diese Werte iterieren und prüfen, wie sie das Ergebnis beeinflussen.

Bewertung des Einflusses der Geschäftslebensdauer auf die Modellqualität

Ähnlich wie bei der explorativen Analysefunktion für ein ausgewähltes Kriterium (Filter) können wir eine Hilfsfunktion erstellen, die die Modellleistung in Abhängigkeit von der Geschäftsdauer bewertet. Angenommen, wir können eine feste Geschäftsdauer im Intervall von 1 bis 50 Takten (oder einem anderen Zeitraum) einstellen, dann sieht die Funktion wie folgt aus.

def deals_frequency_analyzer(): freq = [x for x in range(1, 50)] result = pd.DataFrame() for _h in freq: pr = get_prices(START_DATE, STOP_DATE) pr = add_labels(pr, min=_h, max=_h, filter=time_filter) gmm = mixture.GaussianMixture( n_components=n_compnents, covariance_type='full', n_init=1).fit(pr[pr.columns[1:]]) # iterative learning res = [] iterations = 5 for i in range(iterations): res.append(brute_force(10000, gmm)) print('Iteration: ', i, 'R^2: ', res[-1][0], ' deal lifetime = ', _h) r = pd.DataFrame(np.array(res)[:, 0], np.full(iterations,_h)) result = result.append(r) plt.scatter(result.index, result, c = result.index) plt.xticks(np.arange(0, len(freq)+1, 1)) plt.title("Performance by deals lifetime") plt.xlabel("deals frequency") plt.ylabel("R^2 estimation") plt.show() return result

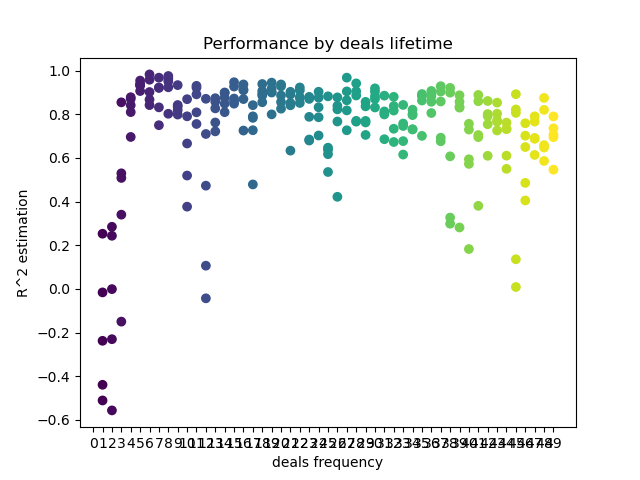

Die 'freq'-Liste enthält die Werte der Handelsdauer, über die iteriert werden soll. Ich habe diese Iteration für die 5. Stunde des GBPUSD-Paares durchgeführt. Hier ist das Ergebnis.

Die X-Achse zeigt die Häufigkeit bzw. deren Lebensdauer dr Positionen in Balken an. Die Y-Achse stellt den R^2-Score für jeden der Durchläufe dar. Wie Sie sehen können, wirken sich zu kurze Abschlüsse von 0-5 Takten negativ auf die Modellleistung aus, während die Lebensdauer von 15-23 optimal ist. Längere Abschlüsse (über 30 Balken) verschlechtern das Ergebnis. Es gibt ein kleines Cluster mit der Positions-Lebensdauer von 6-9 Balken, die die höchsten Scores haben. Lassen Sie uns versuchen, Modelle mit diesen Lebenszeitwerten zu trainieren und die Ergebnisse mit anderen Clustern zu vergleichen.

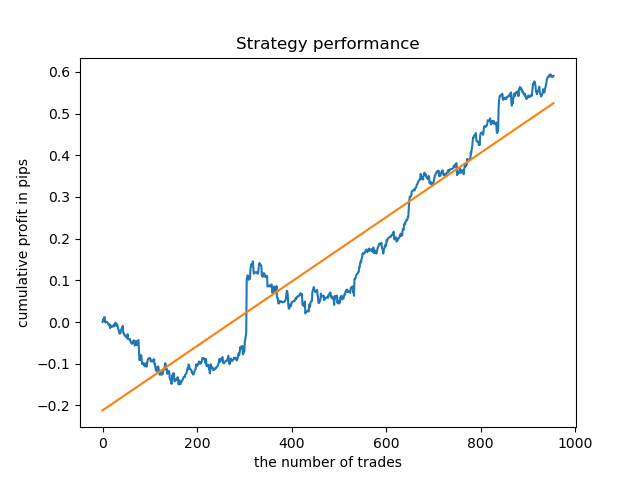

Ich habe die Lebensdauer von 8 Balken gewählt, für die das Modell seit 2013 getestet wurde. Aber die Gleichgewichtskurve ist nicht so gleichmäßig, wie ich es mir wünschen würde.

Für die Lebensdauer des Clusters mit der höchsten Dichte sieht die Kurve seit 2015 sehr gut aus, allerdings schneidet das Modell in einem früheren historischen Intervall schlecht ab.

Schließlich habe ich einen Bereich mit den besten Clustern 15-23 ausgewählt und das Modell mehrmals neu trainiert (da die Stichprobenziehung für die Handelslebensdauer zufällig ist).

pr = add_labels(pr, min=15, max=23, filter=time_filter)

Ein Modell, das auf solchen Mustern basiert, zeigt keine Überlebensfähigkeit auf Daten vor 2015. Wahrscheinlich gab es einige kardinale Veränderungen in der Marktstruktur. Eine separate große Studie ist erforderlich, um diese Situation zu analysieren. Nachdem das Modell ausgewählt wurde und seine Stabilität über ein bestimmtes Zeitintervall bewiesen wurde, kann ein Training über dieses gesamte Intervall durchgeführt werden, einschließlich einer Teststichprobe. Dieses Modell kann dann in die Produktion geschickt werden.

Testen über eine längere Historie

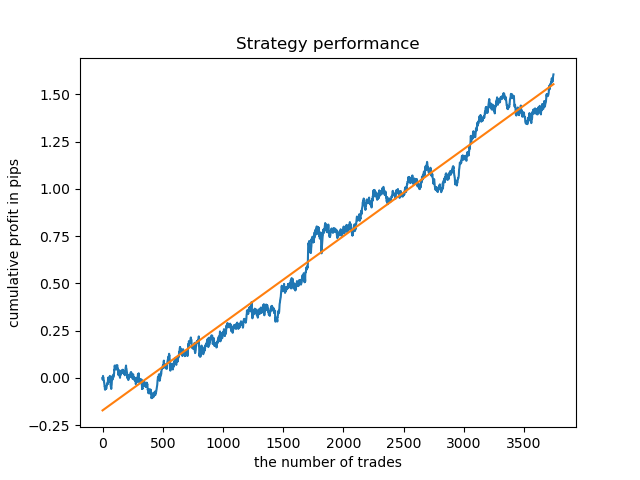

Was ist, wenn wir das Modell mit einer längeren Historie prüfen? Das Modell wurde mit Daten seit 2000 trainiert und mit Daten seit 1990 getestet. Die Muster werden auf einem so langen historischen Zeitraum schlecht erfasst, was an der Saldenkurve zu erkennen ist, aber das Ergebnis ist immer noch positiv.

Schlussfolgerung

Der Artikel beschreibt ein leistungsfähiges Tool zum Auffinden von zeitlichen Mustern und zum Erstellen von Handelssystemen. Sie können es für verschiedene Instrumente (außer FOREX), verschiedene Zeitrahmen und mit verschiedenen Filtern (nicht nur Zeitfiltern) analysieren. Der Anwendungsbereich dieses Ansatzes ist sehr breit gefächert. Um seine Fähigkeiten vollständig zu enthüllen, wären mehrere Tests mit verschiedenen Filtern nötig. Nachdem Sie die Analyse durchgeführt haben, können Sie einen Handelsroboter mithilfe der in den vorherigen Artikeln beschriebenen Modellexportfunktion erstellen.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/8863

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

Brute-Force-Ansatz zur Mustersuche (Teil III): Neue Horizonte

Brute-Force-Ansatz zur Mustersuche (Teil III): Neue Horizonte

Der Markt und die Physik seiner globalen Muster

Der Markt und die Physik seiner globalen Muster

Entwicklung eines selbstanpassenden Algorithmus (Teil II): Effizienzverbesserungen

Entwicklung eines selbstanpassenden Algorithmus (Teil II): Effizienzverbesserungen

Neuronale Netze leicht gemacht (Teil 9): Dokumentation der Arbeit

Neuronale Netze leicht gemacht (Teil 9): Dokumentation der Arbeit

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

können Sie einen EA für genau dieses Modell mit Zeitangaben veröffentlichen?

Die Antwort ist die gleiche wie im 2. Artikel, aber im Terminal müssen Sie die Einschränkung der Eröffnung von Trades nach Zeit hinzufügen, und das alles

dasselbe für Wochentage und verschiedene Kombinationen. Auch im MT5 ist der Countdown der Stunden um 1 nach rechts verschoben, d.h. wenn in Python die 4. Stunde, dann in MT die 5.

Die Antwort ist die gleiche wie im 2. Artikel, aber im Terminal müssen Sie die Einschränkung der Eröffnung von Geschäften nach Zeit hinzufügen, und das war's

das gleiche für die Wochentage und verschiedene Kombinationen. Außerdem wird in MT5 der Stunden-Countdown um 1 nach rechts verschoben, d.h. wenn in Python die 4. Stunde, dann in MT die 5.

danke.

Interessantes und nahes Thema.

Es wäre sehr neugierig, die endgültige Equity eines Standard-MT5-Testers auf einem der FORTS-Instrumente Ihrer Wahl zu sehen, die durch die Anwendung dieser Methode erhalten wurde.

Als Feedback bin ich bereit, den Wert meines saisonalen Algorithmus auf dem ausgewählten Instrument zu veröffentlichen :)