计量经济学:领先一步的预测

使用第2条所附的KotirOut指标,我在D1采样

DATE,kotir.

2011.08.01 00:00,1.4361

2011.08.02 00:00,1.4254

2011.08.03 00:00,1.4188

2011.08.04 00:00,1.4361

2011.08.05 00:00,1.4092

2011.08.08 00:00,1.4368

2011.08.09 00:00,1.4164

2011.08.10 00:00,1.4392

2011.08.11 00:00,1.4161

2011.08.12 00:00,1.4238

.

.

.

11.11.01 00:00,1.3842

2011.11.02 00:00,1.3662

2011.11.03 00:00,1.3725

2011.11.04 00:00,1.3824

2011.11.06 00:00,1.3828

2011.11.07 00:00,1.3816

2011.11.08 00:00,1.3766

2011.11.09 00:00,1.383

总共有76个观察点。最后日期是当前日期。我们将得到明天(11月10日)的天气预报。

回归方程。

估算公式。

=========================

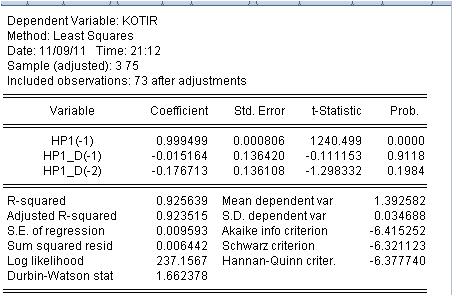

kotir = c(1)*hp1(-1) + c(2)*hp1_d(-1) + c(3)*hp1_d(-2)

代用系数。

=========================

kotir = 0.999499248852*hp1(-1) - 0.0151635132798*hp1_d(-1) - 0.176713388909*hp1_d(-2)

我们在EViews中运行MOD2_T程序并得到结果。

所以:明天的预测从00:00 hp 1.3798

但有一些明显的缺陷:预测误差为97点。一个样本运行给出了不好的结果:利润系数=0.89

结果是令人厌恶的,我们必须寻找原因。

让我们看看回归估计的结果。

好吧。这不需要太多的挖掘。后两个系数等于零的概率非常高,即我们不能拒绝后两个系数等于零的假设。

这个回归方程是不好的,它需要被改变。顺便说一下,它是基于Hedrick-Prescott指标的。讨论这种模式的盈利能力是没有意义的。

我正在等待建议。

我认为我们需要先找出f(x)的最小要求参数。结果可能是,只有当前时间框架的价格是不够的。我们可以尝试另一种方法,让我们重写你的方程式f(x)=a*X1+b*X2+c*X3....现在我们将利用遗传学,通过优化系数a,b,c来找到最大值。

在我看来,你的方法不是很好。尝试采取图表中明确的平坦部分。看来,这个地区的价格接近于正态分布的随机变量,我不相信你能写出下一个鹰或尾巴的方程式。

faa1947:

Итак первый прогноз.

顺便说一下,它是基于Hedrick-Prescott指标的。讨论这种模式的盈利能力是没有意义的。

我在等待一个建议。

你很奇怪地没有办法否定这个X-P...即使是毫无意义的....你像被催眠了一样抓着这个H-P....而且已经持续了很长时间......

这里有一个建议:如果下一个模型不起作用,就把它扔进垃圾桶--不要怜悯或后悔。考虑其他选择 -- 这将使你有机会看到相似和不同之处,看到微妙的细微差别。

我从经验中知道,我可以告诉你,将来你可能会回到一些以前被抛弃的模型中去 -- 但是从一个新的角度。

第2条中的TS的实质是什么?是否预测到价格会返回到平滑值?

外推的平滑化+噪音

我认为我们需要先找出f(x)的最小要求参数。结果可能是,只有当前时间框架的价格是不够的。我们可以尝试另一种方法,让我们重写你的方程式f(x)=a*X1+b*X2+c*X3....现在我们将利用遗传学,通过优化系数a,b,c来找到最大值。

在我看来,你的方法不是很好。尝试采取图表中明确的平坦部分。似乎这部分的价格接近于正态分布的随机变量,我不认为有可能写出下一个头或尾的方程式。

首先需要找到必要的最小参数f(x)。结果可能是,只有当前时间框架的价格是不够的。

用我的话说:变量丢失。应调查是否有缺失的变量。我将在下面进行。

在我看来,你的方法不是很好。试着从一个明显的平坦的图表中抽取一段

这个想法是不同的:任何部分。拟合回归,然后对下一个蜡烛进行预测。一个新的蜡烛 来了,我们再次调整(转移窗口),再次预测下一个蜡烛,等等。

你疯了吗? 你看了新闻吗?(只取笑人)。买! (最多3650)

你很奇怪地没有办法放弃这个X-P...尽管它没有任何意义....你像被催眠了一样紧紧抓住这个H-P....而且这已经持续了很长时间...

霍德利特与此无关。

我们使用的模型有一个想法:把确定性的成分分离出来,并在其中加入噪音

还有其他想法,你呢?公寓里有煤气吗?还是你有想法,请,我给你看计算结果。

前面预测的结果。

预测为短-有短-预测成功!

标题类似的第2条 已经发表。这篇文章是另一篇文章#1的延续。这些文章是对计量经济学的简要概述。

利用这些文章,我向论坛成员提出以下建议:集体努力创建计量经济学模型,提前一步预测货币对的报价。一个步骤的大小与时间框架相对应,第2条中描述的专家顾问与之相连。

我将采用第2条中提出的模型,进行两次预测:关于H1和D1。我们将看到结果。然后,我希望集体会对这个模型或他们自己的模型提出改进建议。我将拿别人的模型做一个预测,并把结果公布出来。我已经准备好回答问题,并对帖子进行评论,因为我正在进行中。

该模型是一个任意的函数(回归),形式为y = f(x1, x2, .... xn)。函数y是,例如,欧元兑美元对或任何其他货币对。 xi 是函数参数(自变量、回归者)--终端中可用的任何其他报价。例如,记录。

eurusd eurusd(-1) gbrusd(-1)

意味着我们计算其他两个货币对的欧元兑美元的价值,我们取这些货币对以前的价值与函数(欧元兑美元因变量)的关系。很明显,我们可以在一个货币对上,在其滞后值上建立一个模型--这是经典的TA方法,我们也可以建立多货币模型--与TA相比,在复杂性上没有区别。但我们将看到相关性的全部光辉,以及它在交易中的价值。

本文附有MQL4和EViews的文件。