Статьи по машинному обучению в трейдинге

Создание торговых роботов на основе искусственного интеллекта: нативная интеграция с Python, операции с матрицами и векторами, библиотеки математики и статистики и многое другое.

Узнайте, как использовать машинное обучение в трейдинге. Нейроны, перцептроны, сверточные и рекуррентные сети, модели прогнозирования — начните с основ и продвигайтесь к созданию собственного ИИ. Вы научитесь обучать и применять нейронные сети для алгоритмической торговли на финансовых рынках.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Как построить мультивалютную netting-сетку с точным CatBoost и swap/carry-слоем в MQL5

В статье разбирается мультивалютный netting-советник для MetaTrader 5 с валютным графом из 28 пар, набором из 19 M1‑признаков и двумя моделями CatBoost, выполняемыми в MQL5 без упрощений. Показано, как прогнозы управляют сеткой лимитных заявок, режимными фильтрами, инвентарём и swap/carry при учёте брокерских ограничений, а также как обеспечить воспроизводимость через self‑test и проверку совпадения Python и MQL5.

Кооперация бионических алгоритмов — Co-Operation of Biology Related Algorithms (COBRA)

В статье реализована кооперативная метаэвристика COBRA во фреймворке C_AO: шесть популяционных методов (PSO, WPS, FFA, CSA, BA, FSS) работают в одной популяции при фиксированном бюджете обращений к целевой функции и экспериментально выясняем, на чём на самом деле держится кооперация. В комплекте — расширяемый класс для сборки собственных кооперативных портфелей из любых алгоритмов серии.

Возможности Мастера MQL5, которые вам нужно знать (Часть 82): Использование паттернов TRIX и WPR в обучении с подкреплением DQN

В предыдущей статье мы рассмотрели сочетание Ишимоку и ADX в рамках обучения на основе инференса. В этой статье мы вновь обращаемся к обучению с подкреплением применительно к паре индикаторов, которую уже рассматривали в части 68: TRIX и Williams Percent Range. В этой статье используем алгоритм алгоритм DQN с квантильной регрессией. Как обычно, представляем его в виде пользовательского класса сигнала, предназначенного для использования с Мастером MQL5.

Возможности Мастера MQL5, которые вам нужно знать (Часть 81): Использование паттернов Ишимоку и ADX Уайлдера в обучении на основе β-VAE-инференса

Эта статья продолжает часть 80, в которой мы рассмотрели сочетание индикаторов Ишимоку и ADX в рамках обучения с подкреплением. Теперь перейдем к обучению на основе инференса. Как уже отмечалось, Ишимоку и ADX дополняют друг друга. Однако мы вновь обратимся к выводам предыдущей статьи об использовании пайплайнов. Для обучения на основе инференса применяем β-вариант вариационного автокодировщика (Variational Auto Encoder, VAE). Также используем пользовательский класс сигнала, предназначенный для интеграции с Мастером MQL5.

Возможности Мастера MQL5, которые вам нужно знать (Часть 95): Использование DSU и DBN в пользовательском классе сигнала

В этой статье мы переключимся на пользовательский класс Мастер MQL5 (MQL5 Wizard), который анализирует сигналы входа. На этот раз наш пользовательский класс называется ‘CSignalDSUDBN’ и построен на сочетании алгоритма Disjoint Set Union (DSU) и сети Deep Belief Network (DBN). Как и в предыдущих статьях этой серии, нашу модель можно протестировать с использованием советников, собранных с помощью Мастера MQL5, которые можно настраивать с помощью различных трейлинг-стопов и классов управления капиталом.

Династический алгоритм — Dynastic Optimization Algorithm (DOA)

В статье реализован и разобран Dynastic Optimization Algorithm в рамках фреймворка C_AO на MQL5. Мы воспроизводим каноническую модель, закрываем неописанные в первоисточниках места и тестируем алгоритм на стенде с фиксированным бюджетом и ростом размерности. Показана причина деградации каноники и предложена модификация оператора с разреженной мутацией. Читатель получит рабочий класс и рекомендации по настройке для задач с дискретными параметрами.

Возможности Мастера MQL5, которые вам нужно знать (Часть 80): Использование паттернов Ишимоку и ADX Уайлдера в обучении с подкреплением TD3

Эта статья продолжает тему части 74, где мы рассматривали сочетание Ишимоку и ADX в рамках обучения с учителем, перенося фокус на обучение с подкреплением. Индикаторы Ишимоку и ADX дополняют друг друга: первый помогает строить карту уровней поддержки и сопротивления, а второй – определять силу тренда. В этой статье мы рассмотрим, как можно использовать алгоритм Twin Delayed Deep Deterministic Policy Gradient (TD3) с этим набором индикаторов. Как и в предыдущих частях серии, реализация выполняется в пользовательском классе сигнала, предназначенном для интеграции с Мастером MQL5, что упрощает сборку советника.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (Окончание)

Материал завершает адаптацию фреймворка ORION к трейдингу: сценарии рынка формируются Market Encoder, а Актёр на их основе управляет объёмом, TP и SL с учётом состояния счёта; Критики дают оценку действий. Описаны процедуры офлайн‑ и онлайн‑обучения и контроль утечки будущего. Проверка проводится в тестере стратегий на отложенном периоде.

Возможности Мастера MQL5, которые вам нужно знать (Часть 79): Использование осцилляторов Gator и A/D в обучении с учителем

В предыдущей статье мы завершили рассмотрение сочетания осцилляторов Gator и накопления/распределения при их обычном использовании на основе генерируемых ими необработанных сигналов. Эти индикаторы дополняют друг друга: Gator служит индикатором тренда, а осциллятор накопления/распределения – индикатором объема. Теперь мы продолжим эту тему и рассмотрим, как обучение с учителем может улучшить некоторые из ранее изученных сигнальных паттернов. В нашем подходе к обучению с учителем используется сверточная нейронная сеть (CNN), в которой ядерная регрессия и сходство по скалярному произведению применяются для выбора размеров ядер и количества каналов. Как всегда, мы реализуем это в пользовательском файле класса сигнала, который взаимодействует с Мастером MQL5 при сборке советника.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (сценарное кросс-внимание)

Статья вводит промежуточный слой между Forecast и торговой политикой. CNeuronScenarioCrossAttention по отдельности анализирует сценарии, не смешивая их траектории, включает оценку неопределённости и применяет априорные вероятности только после содержательной интерпретации. Для Актёра используется исторический контекст, Критик работает без памяти. На выходе — компактные контексты для принятия решения.

Валютный граф и справедливая цена 28 пар через DFS по кросс-путям

В статье показано, как вместо треугольного арбитража использовать полный валютный граф из 8 валют и 28 пар. Для каждой пары DFS перечисляет простые кросс‑пути длиной от 2 до N рёбер, а справедливая цена получается как взвешенное геометрическое среднее в лог‑пространстве. Отклонение рынка от этой оценки служит источником mean‑reversion сигналов.

Алгоритм бактериальной эволюции Нумаоки для быстрой адаптации (NBE)

Рассматриваем модель Нумаоки как агентную колонию с энергией, гибелью-делением и плазмидным переносом, ориентированную на быструю адаптацию. Переносим её в каркас C_AO: энергобаланс с популяционно-относительным приходом, хемотаксис-поиск, рулетка по энергии; приводим псевдокод и MQL5-реализацию. Проводим тестирование на Hilly, Forest и Megacity, показывая поведение и ограничения модели на статике для практического использования.

Создание индикатора ZigZag со статистикой волн в MQL5

Индикатор ZigZag дополняется количественной оценкой длин волн: для восходящих и нисходящих движений считаются текущая длина, максимум, минимум, среднее и медиана, обновляемые на каждом новом баре. Разбираются ключевые элементы реализации: поиск экстремумов в скользящем окне, конечный автомат пивотов, инкрементальный пересчёт и отключение визуального слоя в тестере. Практическая польза — объективные численные ориентиры вместо визуальной оценки на глаз.

Ассоциативные правила и теория вероятностей на Форекс: Фильтр сигналов без нейросетей и без магии

Рассматриваем альтернативу нейросетевым фильтрам сигналов: ассоциативные правила и базовую теорию вероятностей в MQL5, без Python и внешних библиотек. Показано, как дискретизировать рыночные условия (RSI, EMA, ATR, импульс, сессия), собрать статистику по support, confidence, lift и edge с сглаживанием Лапласа и применять результат как прозрачный входной фильтр перед сделкой.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (кодовая книга сценариев)

Статья описывает переход к многосценарному прогнозу на базе ORION: создаётся кодовая книга рыночных прототипов с EMA-памятью и слой, объединяющий генератор, роутер и оценку неопределённости. Такой модуль формирует траектории, их априорные вероятности и допустимый разброс, что позволяет учитывать альтернативные продолжения рынка при проектировании торговых решений.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (ORION)

В статье начинается адаптация фреймворка ORION к анализу финансовых рынков. Вместо единственной прогнозной траектории модель формирует несколько сценариев будущего движения, оценивает их вероятность и неопределённость. Практическая часть посвящена OpenCL-кернелам для генерации сценариев, расчёта ответственности и подготовки обучающих сигналов для роутера, генератора и блока неопределённости.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (Окончание)

Лучше всего здесь работает сочетание вариантов 2 и 4: оно сохраняет техническую точность, не обещает доходность и сразу показывает практический смысл архитектуры. В статье завершается адаптация фреймворка CogDriver к анализу финансовых рынков. Представление рыночной сцены, временная память, прогнозный план и оценка ожидаемой ошибки объединяются в единый торговый контур, при этом прогнозирование отделено от принятия решений. Рассматриваются построение моделей, организация обучения и проверка архитектуры в тестере стратегий MetaTrader 5 с акцентом на снижение избыточной реактивности и дрожания торговых решений.

Алгоритм бактериальной эволюции — Bacterial Evolutionary Algorithm (BEA)

Статья посвящена бактериальному эволюционному алгоритму Нава — Фурухаси (BEA) и его двум ключевым операторам: посегментной бактериальной мутации для локальной оптимизации и горизонтальному переносу генов для обмена удачными фрагментами решений. Мы реализуем BEA в каркасе C_AO как конечный автомат под фиксированный бюджет оценок, тестируем на Hilly, Forest и Megacity и поясняем терминологическую развилку с моделью Нумаоки.

Реализация модели гауссовской смеси в MQL5

В статье рассматриваются теоретические основы и практическая реализация модели смеси нормальных распределений (Gaussian Mixture Model) на языке MQL5. Представлен класс CGMM и примеры его использования, а также методология выбора оптимального количества компонентов модели с помощью информационных критериев AIC/BIC. Значительное внимание уделяется принципу работы EM-алгоритма — признанного стандарта при обучении вероятностных моделей со скрытыми(латентными) переменными. Реализована поддержка режима обучения MAP и инициализация параметров с помощью K-Means++. Готовый инструмент для кластеризации, оценки многомерной плотности и генерации данных теперь доступен и в MetaTrader 5.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (модуль прогнозирования)

В статье продолжается адаптация фреймворка CogDriver к анализу финансовых рынков. После построения рыночной сцены и временно согласованной памяти переходим к созданию Forecast Head — модуля прогнозирования. Рассматривается механизм рекуррентного уточнения прогноза, сочетание Cross- и Self-Attention, проблема позиционного кодирования и диагностические признаки, помогающие оценивать устойчивость будущей торговой гипотезы.

MLP (многослойный перцептрон) внутри советника MQL5: Обучение на истории без Python и без файлов весов

Статья показывает, как перенести MLP-фильтр советника GridSurvivor из офлайн-обучения в Python в полностью встроенное обучение в MQL5. Сеть тренируется на истории текущего символа и таймфрейма, периодически переобучается и используется как последний фильтр сигналов. Подход исключает внешние файлы и рассинхрон нормализации, делая советник самодостаточным и воспроизводимым.

Сеточный советник на клеточном автомате с онлайн-обучением в MQL5 (Часть III): Живой граф признаков

Третья статья серии вводит обучаемый граф признаков в архитектуре Cellular10K: веса связей feature → feature онлайн усиливаются после верных прогнозов и ослабляются после ошибок. Разбираются мягкая инициализация, шаг message passing, локальное правило обучения в стиле Хебба, ограничение весов, нормировка и decay. Показана интеграция с клеточным автоматом и бинарным предиктором, а также метрики диагностики и практические пороги запуска для контроля переобучения.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (модуль временной согласованности)

В статье продолжается адаптация фреймворка CogDriver к финансовым временным рядам. Основное внимание уделено модулю временной согласованности TCM, который связывает текущее рыночное состояние с памятью ранее сохранённых запросов (Query). Разбираются ранжируемая память, расчёт оценки (Score) через Flash-Attention, обновление слотов памяти средствами OpenCL и построение слоя CNeuronCogDriverRankTCM в MQL5, что даёт готовый контур временной согласованности для последующих торговых моделей.

Алгоритм оптимизации шимпанзе: от ChOA к BChimp

Алгоритм оптимизации шимпанзе (ChOA) подражает групповой охоте приматов с разделением ролей, а его бинарная ветвь BChimp переносит эту механику в задачи отбора признаков. Реализуем непрерывное ядро в C_AO, по пути находим и исправляем унаследованный дефект коэффициента — незаметный за бинаризацией, но разрушающий поиск в непрерывной области. Аннотация даёт готовую реализацию и практические выводы о качестве и устойчивости поиска.

Сеточный советник на клеточном автомате с онлайн-обучением в MQL5 (Часть II): Новый уровень онлайн-адаптации

Во второй части клеточный автомат переводится с решётки на граф. Признаки становятся вершинами графа с локальными и дальними small‑world связями, а клетки — агентами, которые взаимодействуют не только с геометрическими, но и со смысловыми соседями. Рассматриваются графовая фильтрация признаков, построение графа соседей, обновлённое голосование по согласованности и метрики Graph Coherence и Graph Health. Это снижает влияние одиночных выбросов и ускоряет распространение рыночных режимов при полной совместимости с MQL5.

Самообучающийся SuperTrend: адаптивный индикатор тренда на машинном обучении

Классический SuperTrend теряет точность при смене рыночного режима из‑за фиксированных ATR и множителя. В статье разобрана архитектура ML SuperTrend Pro v2.00 на чистом MQL5: фоновый тест‑матрикс с адаптивным обновлением параметров, режимная сетка как детектор контекста, слой точности из пяти фильтров и Parabolic‑стиль с продуманными буферами. Показаны принципы L1‑регуляризации, результаты сравнения с классическим SuperTrend и практические рекомендации по запуску и интеграции через iCustom.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (CogDriver)

В статье показана адаптация фреймворка CogDriver из автономного вождения к анализу финансовых рынков с упором на когнитивную инерцию и временную согласованность решений. Разбирается удержание рыночной гипотезы и её проверка на новых данных для снижения дрожания сигналов. Практический раздел вводит класс CNeuronCogDriverData, который нормализует признаки, накапливает стек состояний и формирует MarketStateDensity-представления как фундамент дальнейшего планирования.

Нейросети в трейдинге: От рыночного шума к устойчивому торговому плану (Окончание)

Продолжается адаптация MomAD к алгоритмическому трейдингу: собран класс CNeuronMomAD, объединяющий UncAD с модулями согласования и уточнения сценариев (TTM, MPI). Разобраны этапы последовательного обучения модели и тестирование на EURUSD H1 за январь–апрель 2026 года. Статья фокусируется на интеграции в общий вычислительный контур и практических выводах по управлению риском при положительном результате.

Алгоритм оптимизации койотов — Coyote Optimization Algorithm (COA)

Представляем MQL5-реализацию Coyote Optimization Algorithm: стаи с локальными альфами, медианная тенденция и встроенный кроссовер обеспечивают параллельное исследование областей пространства и контроль преждевременной сходимости. Алгоритм встроен в C_AO и проверен на стандартном стенде и композитном античит-тесте. В статье — код, псевдокод и разбор операторов, позволяющие применить COA для оптимизации параметров торговой системы.

Почему MetaTrader 5 подходит для торговли с ИИ: MQL5 + Python + ONNX + AI Assistant как экосистема алготрейдинга

MetaTrader 5 подходит для ИИ-торговли, потому что объединяет рыночные данные, MQL5-разработку, Python-исследования, ONNX-модели, Strategy Tester, VPS и экосистему MQL5.community в одном рабочем процессе. Статья показывает практический путь от AI-подсказки на графике к структурированному сигналу, работе с кодом через AI Assistant в MetaEditor, модели качества, созданию советнику, тестированию и контролируемому запуску торговой системы.

Нейросети в трейдинге: От рыночного шума к устойчивому торговому плану (Основные компоненты)

В статье представлена практическая реализация ключевых модулей архитектуры MomAD, адаптированных для финансовых временных рядов: TTM и MPI. Рассмотрены механизмы сопоставления сценариев-кандидатов с историей решений, выбора согласованного торгового плана и его уточнения через рыночный контекст. Работа показывает, как модель может снижать реакцию на шум, сохранять преемственность решений и формировать более устойчивую торговую гипотезу.

Алгоритм оптимизации на основе коронавируса — Corona Virus Optimization (CVO)

Описываем и реализуем CVO: заражение как генерация кандидатов, покоординатное нормальное возмущение, динамическая популяция. Алгоритм интегрирован в C_AO и проверен на стандартном бенчмарке. Разбор выявляет масштабную причину стагнации и даёт прикладное решение — переход к относительному шагу по ширине диапазона; код готов к использованию.

Архитектура машинного обучения для MetaTrader 5 (Часть 16): Вложенная кросс-валидация для несмещённой оценки

В статье представлен конвейер вложенной кросс-валидации V-in-V для финансовых данных, который устраняет утечку информации в трех точках принятия решений: подбор гиперпараметров, калибровка и итоговая оценка. Временное разделение на три зоны изолирует внутренний walk-forward поиск с правилом 1-SE от внешней walk-forward или CPCV-оценки, а изотоническая OOF (out-of-fold) калибровка обучается независимо. Итоговый UnifiedValidationCalibrator дает несмещенные оценки на вневыборочных данных и хорошо откалиброванные вероятности для продакшена.

Возможности Мастера MQL5, которые вам нужно знать (Часть 76): Использование паттернов Awesome Oscillator и каналов конвертов с обучением с учителем

В продолжение нашей предыдущей статьи о паре индикаторов Awesome Oscillator и каналов конвертов (Envelope Channels), мы рассмотрим, как эту пару можно улучшить с помощью обучения с учителем. Awesome Oscillator и канал конвертов — это взаимодополняющее сочетание инструментов, позволяющих выявлять тренды и создавать уровни поддержки/сопротивления. Наш подход к обучению с учителем представляет собой сверточную нейронную сеть (CNN), которая использует ядро скалярного произведения (Dot Product Kernel) с механизмом внимания во времени (Cross-Time-Attention) для определения размеров своих ядер и каналов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для сборки советника.

Архитектура машинного обучения для MetaTrader 5 (Часть 15): Как калибровать уровни тейк-профита и стоп-лосса по синтетическим данным

В статье применяется оптимальное торговое правило из главы 13 AFML для задания уровней тейк-профита и стоп-лосса без внутривыборочной калибровки. Мы моделируем P&L после входа дискретным процессом Орнштейна–Уленбека, выполняем поиск по 100 000 траекториям и используем Python, multiprocessing и параллельное ядро Numba с декоратором @njit (в 242 раза быстрее). Результат — оптимальная пара (PT, SL) для трех спецификаций прогноза с учетом дневного лимита убытков, установленного проп-фирмой.

Нейросети в трейдинге: от рыночного шума к устойчивому торговому плану (MomAD)

В статье рассматривается адаптация идей MomAD к задачам нейросетевого трейдинга. Основное внимание уделено проблеме нестабильности торговых решений, когда модель слишком часто меняет сценарий и разрушает прибыльный план. Описаны теоретические основы Momentum-Aware Planning, расстояния Хаусдорфа и их перенос в латентное пространство рыночных состояний. В практической части реализован базовый OpenCL-механизм оценки расхождения между сценариями.

Инжиниринг признаков для машинного обучения (Часть 2): Реализация дробного дифференцирования с фиксированным окном в MQL5

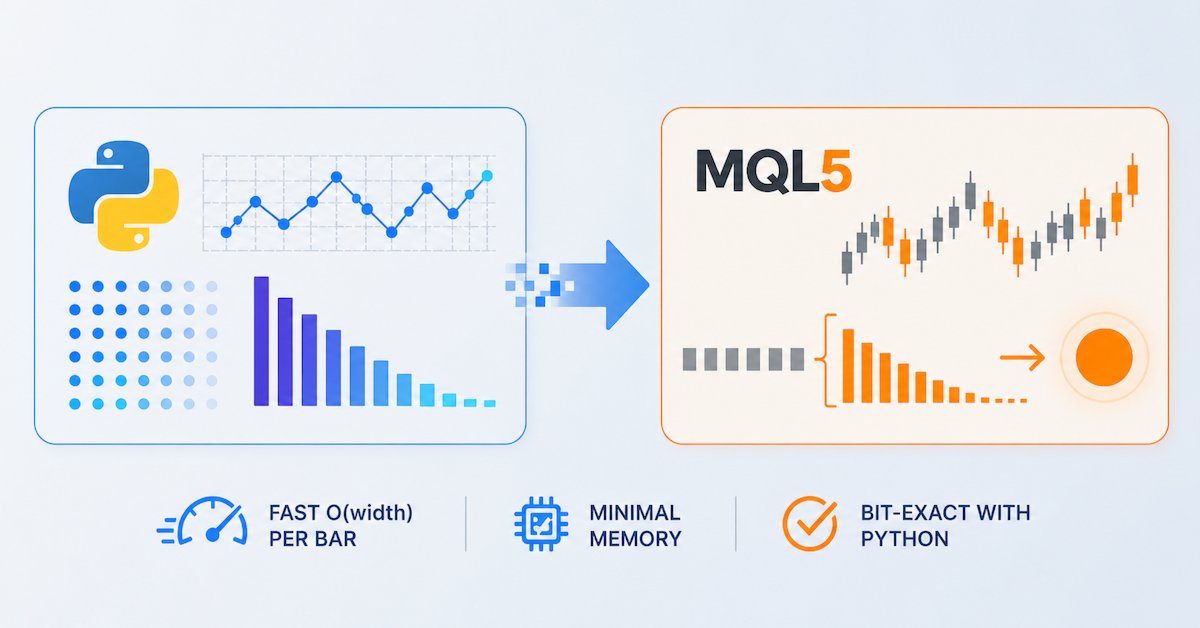

В этой статье представлена готовая к промышленному применению реализация дробного дифференцирования с фиксированной шириной окна на MQL5 для потоков котировок MetaTrader 5 в реальном времени. Мы вводим header-only класс CFFDEngine, целиком реализованный в заголовочном файле, который заранее вычисляет веса без фиксированного ограничения, выполняет обновления за O(width) на бар и избегает выделения памяти на каждом тике. Индикатор FFD.mq5 поддерживает все типы ENUM_APPLIED_PRICE и оптимизацию prev_calculated. Скрипты валидации подтверждают численную эквивалентность стандартному Python-пайплайну frac_diff_ffd.

Нативная реализация RSA-шифрования на MQL5

В MQL5 отсутствует встроенная асимметричная криптография, из-за чего безопасный обмен данными по незащищённым каналам вроде HTTP становится затруднительным. В этой статье представлена чистая реализация RSA на MQL5 с использованием схемы дополнения PKCS#1 v1.5, позволяющая безопасно передавать сеансовые ключи для AES и небольшие блоки данных без внешних библиотек. Такой подход обеспечивает уровень безопасности, похожий на HTTPS, поверх обычного HTTP и, более того, закрывает важный пробел в защищённой коммуникации для приложений MQL5.

TradeMux как Quant Backbone: Подключение институциональных Python-пайплайнов к разным терминалам и брокерам

Статья описывает TradeMux как мост между Python-пайплайном и терминалом MetaTrader 5 для чистой передачи торговых решений без дублирования логики. Разобрана production-архитектура из четырёх слоёв и полный Python execution service: подключение, чтение счёта и позиций, генерация сигналов (включая CatBoost), предторговый риск-контроль, kill_switch и supervisor. Практическая польза — кросс-брокерная нормализация (RoboForex, IC Markets, Alpari, OANDA) и масштабирование от одного счёта к мультисчётному broadcast без изменения торговой логики.

Нейросети в трейдинге: Принятие торговых решений с учётом неопределённости (Окончание)

В статье мы доводим адаптацию фреймворка UncAD до цельной торговой архитектуры. Ранее реализованные блоки плотности рыночных состояний, оценки неопределённости, прогнозирования и планирования объединяются в модуль CNeuronUncAD. Затем система обучается на исторических данных EURUSD H1 и проходит проверку в MetaTrader 5. Итоги показывают практический потенциал подхода, но честно указывают на главный вызов — контроль просадки и усиление риск-менеджмента.