MQL5プログラミング記事

取引戦略をプログラミングするためのMQL5言語を、ほとんどがコミュニティメンバーによって書かれた数多くの公開記事で学びます。記事は統合、テスター、取引戦略等のカテゴリに分けられていて、プログラミングに関連する疑問への解答を素早く見つけることができます。

新着記事をフォローして、フォーラムでディスカッションしてください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

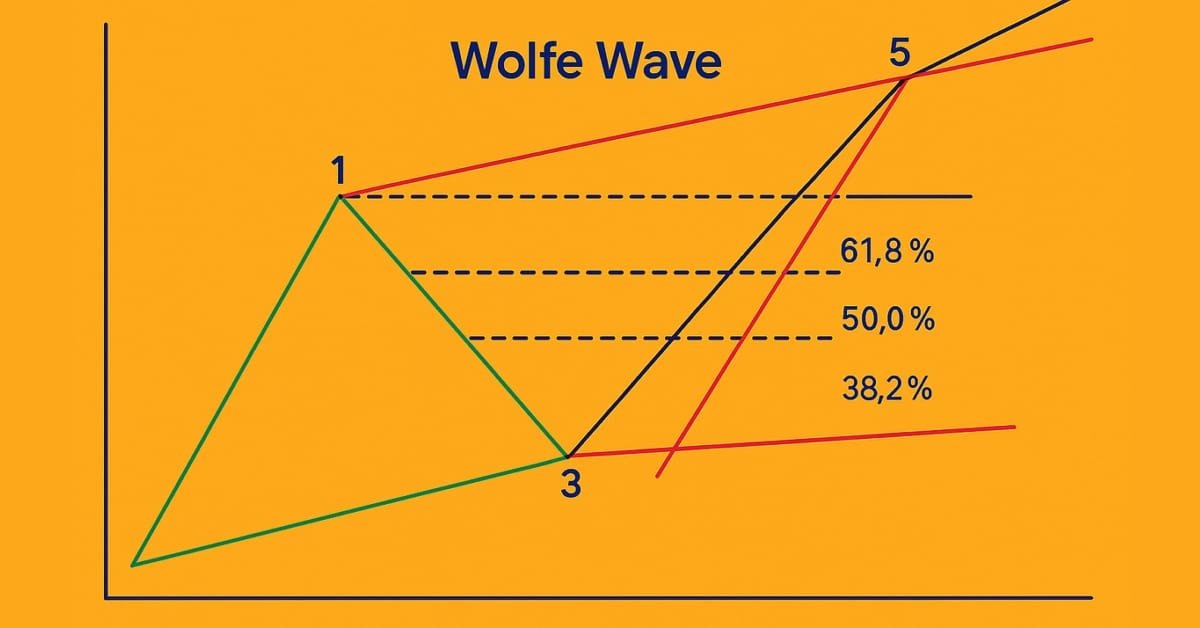

MQL5入門(第18回):ウォルフ波動パターンの基本

本記事では、ウォルフ波動(Wolfe Wave)パターンを詳細に解説し、弱気と強気の両方のバリエーションを取り上げます。また、この高度なチャートパターンに基づいて有効な買いと売りのセットアップを特定するためのステップごとのロジックも分解して説明します。

プライスアクション分析ツールキットの開発(第28回):Opening Range Breakout Tool

各取引セッションの始まりでは、市場の方向性の偏りは、価格が初期価格幅(オープニングレンジ)を突破して初めて明確になります。本記事では、MQL5エキスパートアドバイザー(EA)を構築し、セッション開始直後の初期価格幅のブレイクアウトを自動的に検出して分析し、タイムリーでデータ駆動型のシグナルを提供して自信ある日中エントリーを可能にする方法を探ります。

ラリー・ウィリアムズの『市場の秘密』(第4回):MQL5における短期的スイングハイとスイングローの自動化

MQL5を使って、ラリー・ウィリアムズの短期スイングパターンの自動化を習得していきます。このガイドでは、非ランダムな市場構造を活用する、完全に設定可能なエキスパートアドバイザー(EA)を開発します。堅牢なリスク管理と柔軟なエグジットロジックの統合方法も解説し、システマティックな戦略開発とバックテストのための確かな基盤を提供します。

DoEasy - サービス関数(第1回):価格パターン

この記事では、時系列データを使用して価格パターンを検索するメソッドの開発に着手します。パターンには、どのようなタイプのパターンにも共通する、一定のパラメータセットがあります。この種のデータはすべて、基となる抽象パターンのオブジェクトクラスに集約されます。今回は、抽象パターンクラスとピンバーパターンクラスを作成します。

機械学習における量子化(第1回):理論、コード例、CatBoostでの実装解析

この記事では、ツリーモデルの構築における量子化の理論的な応用を考察し、CatBoostに実装された量子化手法を紹介します。複雑な数式は使用しません。

取引量による取引の洞察:OHLCチャートを超えて

取引量分析と機械学習技術、特にLSTMニューラルネットワークを組み合わせたアルゴリズム取引システムです。価格変動を中心に据えた従来の取引アプローチとは異なり、このシステムは市場の動きを予測するために取引量パターンとその導関数を重視します。この方法論には、取引量導関数分析(一次導関数および二次導関数)、取引量パターンのLSTM予測、および従来のテクニカル指標という3つの主要コンポーネントが組み込まれています。

取引におけるニューラルネットワーク:層状メモリを持つエージェント(最終回)

引き続き、FinMemフレームワークの構築に取り組みます。本フレームワークは、人間の認知プロセスを模した層状メモリアプローチを用いることで、複雑な金融データを効果的に処理できるだけでなく、新しいシグナルに適応することも可能にします。その結果、動的に変化する市場における投資判断の精度と有効性が大幅に向上します。

ログレコードをマスターする(第3回):ログを保存するためのハンドラの調査

この記事では、ログライブラリのハンドラの概念を説明し、その仕組みを理解するとともに、コンソール、データベース、ファイルの3種類の基本的な実装を作成します。今後の記事に向けて、ハンドラの基本構造から実践的なテストまでを網羅し、完全な機能実装の基盤を整えます。

MQL5開発用のカスタムデバッグおよびプロファイリングツール(第1回):高度なロギング

MQL5で、単なるPrint文を超えた強力なカスタムロギングフレームワークを実装する方法を学びましょう。このフレームワークは、ログの重要度レベル、複数の出力ハンドラ、自動ファイルローテーションをサポートし、実行中にすべて設定可能です。シングルトン設計のCLoggerをConsoleLogHandlerとFileLogHandlerに統合することで、[エキスパート]タブと永続ファイルの両方に、文脈情報やタイムスタンプ付きのログを記録できます。明確でカスタマイズ可能なログ形式と集中管理により、エキスパートアドバイザー(EA)のデバッグとパフォーマンストレースを効率化します。

知っておくべきMQL5ウィザードのテクニック(第20回):関数同定問題

関数同定問題は、研究対象のデータセットをマッピングする基本モデルがどのようなものであるかについて、最小限の仮定から始める回帰の形式です。ベイズ法やニューラルネットワークでも実装可能ですが、ここでは遺伝的アルゴリズムによる実装が、MQL5ウィザードで使用可能なExpertSignalクラスのカスタマイズにどのように役立つかを見ていきます。

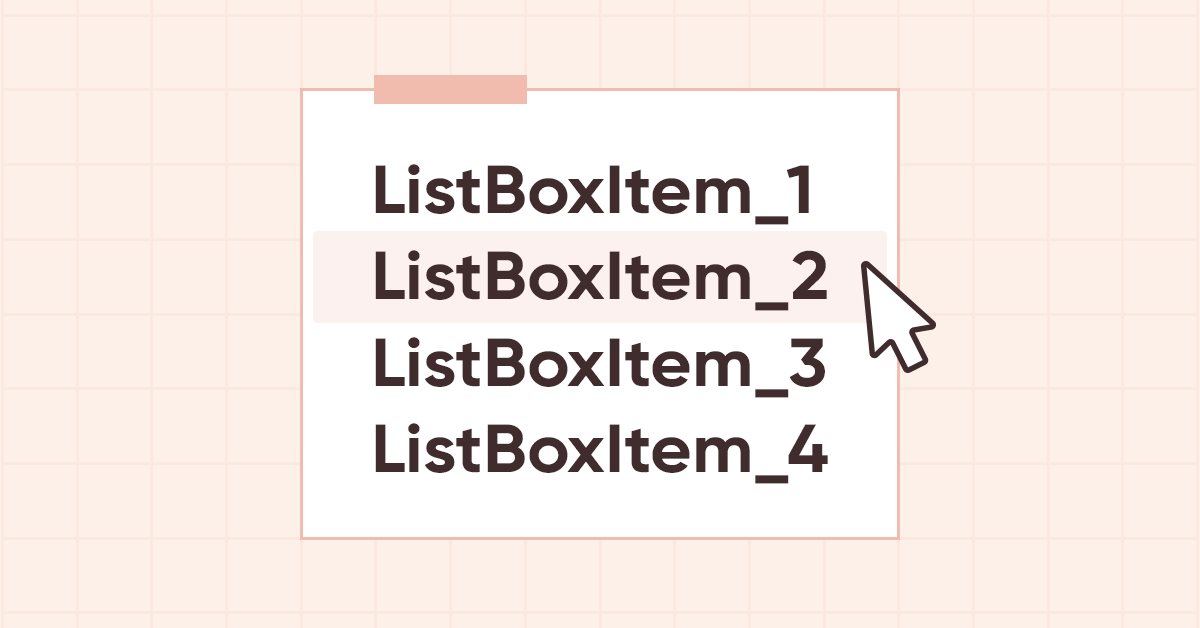

DoEasy-コントロール(第12部):基本リストオブジェクト、ListBoxおよびButtonListBox WinFormsオブジェクト

この記事では、WinFormsオブジェクトリストの基本オブジェクトと、2つの新しいオブジェクトを作成します。ListBoxとButtonListBoxです。

DoEasy - コントロール(第29部):ScrollBar補助コントロール

この記事では、ScrollBar補助コントロール要素とその派生オブジェクト(垂直および水平のスクロールバー)の開発を開始します。スクロールバーは、フォームのコンテンツがコンテナを超えた場合にスクロールするために使用されます。スクロールバーは通常フォームの下部と右側にあります。下部の水平のものはコンテンツを左右にスクロールし、垂直のものは上下にスクロールします。

ニューラルネットワークが簡単に(第73回):値動きを予測するAutoBot

引き続き、軌道予測モデルを訓練するアルゴリズムについて説明します。この記事では、「AutoBot」と呼ばれるメソッドを紹介します。

MQL5で取引管理者パネルを作成する(第3回):テーマ管理のための組み込みクラスの拡張(II)

このディスカッションでは、既存のダイアログライブラリを慎重に拡張して、テーマ管理ロジックを組み込みます。さらに、管理パネルプロジェクトで使用されるCDialog、CEdit、およびCButtonクラスにテーマ切り替えのメソッドを統合します。さらに洞察力のある視点については、引き続きお読みください。

PythonからMQL5へ:量子に着想を得た取引システムへの旅

この記事では、量子に着想を得た取引システムの開発について検討し、Pythonプロトタイプから実際の取引のためのMQL5実装への移行について説明します。このシステムは、量子シミュレーターを使用した従来のコンピューター上で実行されますが、重ね合わせや量子もつれなどの量子コンピューティングの原理を使用して市場の状態を分析します。主な機能には、8つの市場状態を同時に分析する3量子ビットシステム、24時間のルックバック期間、および市場分析用の7つのテクニカル指標が含まれます。精度率は控えめに思えるかもしれませんが、適切なリスク管理戦略と組み合わせると大きな優位性が得られます。

プライスアクション分析ツールキットの開発(第53回):サポート・レジスタンスゾーン発見のためのPattern Density Heatmap

本記事では、パターン密度ヒートマップ(Pattern Density Heatmap)を紹介します。これは、繰り返し出現するローソク足パターンの検出結果を、統計的に有意なサポート・レジスタンスゾーンに変換するプライスアクションマッピングツールです。単一のシグナルを個別に扱うのではなく、EAは検出結果を固定価格レンジに集約し、密度をスコア化(必要に応じて直近の重み付けも可能)し、高い時間軸のデータと照合してレベルを確認します。その結果として得られるヒートマップは、市場が過去にどの価格レベルで反応したかを可視化し、売買のタイミング、リスク管理、戦略への信頼性向上に活用できます。あらゆる取引スタイルに対応可能です。

リプレイシステムの開発(第31回):エキスパートアドバイザープロジェクト - C_Mouseクラス(V)

リプレイ/シミュレーションの終了まで残り時間を表示できるタイマーが必要です。これは一見、シンプルで迅速な解決策に見えるかもしれません。多くの人は、取引サーバーが使用しているのと同じシステムを適応して使用しようとするだけです。しかし、この解決策を考えるとき、多くの人が考慮しないことがあります。リプレイでは、そしてシミュレーションではなおさら、時計の動きは異なるということです。こうしたことが、このようなシステムの構築を複雑にしています。

金融時系列予測のための生物学的ニューロン

時系列予測のために生物学的に正しいニューロンシステムを構築します。ニューラルネットワークのアーキテクチャにプラズマ的な環境を導入することで、一種の「集合知」が生まれます。そこでは、各ニューロンが直接的な結合だけでなく、長距離の電磁相互作用を通じてもシステム全体の動作に影響を与えます。このようなニューラル脳モデリングシステムが市場においてどのような性能を発揮するのかを見ていきます。

MQL5 Algo Forgeへの移行(第3回):外部コードを自分のプロジェクトに統合する

MQL5 Algo Forgeストレージにある任意のリポジトリから外部コードを自分のプロジェクトへ統合する方法を見ていきましょう。本記事ではいよいよ、有望でありながらもより複雑な課題に踏み込みます。すなわち、MQL5 Algo Forge内のサードパーティ製リポジトリからライブラリを実際に接続し、活用する方法についてです。

知っておくべきMQL5ウィザードのテクニック(第36回):マルコフ連鎖を用いたQ学習

強化学習は、教師あり学習、教師なし学習と並んで、機械学習における3つの主要な考え方の1つです。そのため、最適制御、つまり目的関数に最も適した長期的な方針を学習することに関心があります。このような背景から、ウィザードが作成したEAのMLPの学習プロセスにおいて、MLPがどのような役割を果たす可能性があるのかを探ります。

外国為替におけるポートフォリオ最適化:VaRとマーコウィッツ理論の統合

FXにおけるポートフォリオ取引はどのように機能するのでしょうか。マーコウィッツのポートフォリオ理論による資産配分最適化と、VaRモデルによるリスク最適化はどのように統合できるのでしょうか。ポートフォリオ理論に基づいたコードを作成し、一方では低リスクを確保し、もう一方では受け入れ可能な長期的収益性を得ることを試みます。

MQL5でのAI搭載取引システムの構築(第3回):スクロール対応の単一スレッド型チャットUIへのアップグレード

本記事では、MQL5で構築したChatGPT統合プログラムを、タイムスタンプ付きの会話履歴管理と動的スクロール機構を備えた、単一スレッド型チャット指向のUIへとアップグレードします。本システムはJSON解析を用いてマルチターンのメッセージを管理し、スクロールバー表示モードの切り替えやホバーエフェクトをサポートすることで、実装面と操作性の両面からユーザー体験を向上させます。

リプレイシステムの開発(第26回):エキスパートアドバイザープロジェクト-C_Terminalクラス

これで、リプレイ/シミュレーションシステムで使用するEAの作成を開始できます。ただし、行き当たりばったりの解決策ではなく、何か改善策が必要です。にもかかわらず、最初の複雑さに怯んではなりません。どこかで始めることが重要で、そうでなければ、その課題を克服しようともせずに、その難しさを反芻してしまうことになります。それこそがプログラミングの醍醐味であり、学習、テスト、徹底的な研究を通じて障害を克服することです。

時系列の非定常性の指標としての2標本コルモゴロフ–スミルノフ検定

この記事では、最も有名なノンパラメトリック同質性検定の1つである2標本のコルモゴロフ–スミルノフ検定について考察します。モデルデータと実際の相場の両方が分析されています。また、この記事では非定常性指標(iスミルノフ距離)の構築例も紹介しています。

MQL5で自己最適化エキスパートアドバイザーを構築する(第8回):複数戦略分析

複数の戦略をどのように組み合わせれば、最も効果的に強力なアンサンブル戦略を構築できるでしょうか。本記事では、3種類の戦略を1つの取引アプリケーションに統合する方法について検討します。トレーダーは通常、ポジションのエントリーとクローズに特化した戦略を用いますが、私たちは機械がこのタスクをより優れた形で遂行できるかどうかを探ります。最初の議論として、ストラテジーテスターの機能と、本タスクで必要となるオブジェクト指向プログラミング(OOP)の原則に慣れていきます。

GMDH (The Group Method of Data Handling):MQL5で多層反復アルゴリズムを実装する

この記事では、MQL5におけるGMDH (The Group Method of Data Handling)の多層反復アルゴリズム実装について説明します。

知っておくべきMQL5ウィザードのテクニック(第51回):SACによる強化学習

Soft Actor Criticは、Actorネットワーク1つとCriticネットワーク2つ、合計3つのニューラルネットワークを用いる強化学習アルゴリズムです。これらのモデルは、CriticがActorネットワークの予測精度を高めるように設計された、いわばマスタースレーブの関係で連携します。本連載では、ONNXの導入も兼ねて、こうした概念を、ウィザード形式で構築されたエキスパートアドバイザー(EA)内のカスタムシグナルとしてどのように実装・活用できるかを探っていきます。

Candlestick Trend Constraintモデルの構築(第5回):通知システム(パート1)

本連載で作成するTrend Constraint指標からのシグナル通知を受信するためのTelegramとWhatsAppの統合を説明するために、メインのMQL5コードを特定のコードスニペットに分解します。これにより、トレーダーや開発者(初心者か経験豊富かを問わず)が簡単にコンセプトを把握できるようになります。まず、MetaTrader 5の通知に関する設定と、ユーザーにとってのその意義について説明します。これは、開発者が自分のシステムにさらに応用するためのメモを事前に取るのに役立ちます。

MQL5での取引戦略の自動化(第9回):アジアブレイクアウト戦略のためのエキスパートアドバイザーの構築

この記事では、アジアブレイクアウト戦略のためのエキスパートアドバイザー(EA)をMQL5で構築します。セッション中の高値と安値を計算し、移動平均によるトレンドフィルタリングをおこないます。また、動的なオブジェクトスタイリング、ユーザー定義の時間入力、堅牢なリスク管理も実装します。最後に、プログラムの精度を高めるためのバックテストおよび最適化手法を紹介します。

リプレイシステムの開発(第27回):エキスパートアドバイザープロジェクト-C_Mouseクラス(I)

この記事では、C_Mouseクラスを実装します。このクラスは、最高水準でプログラミングする能力を提供します。しかし、高水準や低水準のプログラミング言語について語ることは、コードに卑猥な言葉や専門用語を含めることではありません。逆です。高水準プログラミング、低水準プログラミングというのは、他のプログラマーが理解しやすいか、しにくいかという意味です。

知っておくべきMQL5ウィザードのテクニック(第48回):ビル・ウィリアムズのアリゲーター

ビル・ウィリアムズが考案したアリゲーターインジケーターは、明確なシグナルを生成し、他のインジケーターと組み合わせて使用されることが多い、多機能なトレンド識別インジケーターです。MQL5ウィザードのクラスとアセンブリを活用することで、パターンベースでさまざまなシグナルをテストできるため、このインジケーターも検討対象となります。

MQL5での取引戦略の自動化(第19回):Envelopes Trend Bounce Scalping - 取引執行とリスク管理(その2)

この記事では、MQL5でEnvelopes Trend Bounce Scalping戦略の取引実行とリスク管理を実装します。注文の発注、ストップロスやポジションサイズなどのリスク制御をおこないます。最後に、第18回の基盤をもとにバックテストと最適化をおこないます。

リプレイシステムの開発(第35回):調整(I)

前に進む前に、いくつかのことを解決する必要があります。これらは実際には必要な修正ではなく、クラスの管理方法や使用方法の改善です。その理由は、システム内の何らかの相互作用によって障害が発生したということです。このような失敗をなくすために原因を突き止めようと試みましたが、すべて失敗に終わりました。例えば、C/C++でポインタや再帰を使用すると、プログラムがクラッシュしてしまいます。