MQL5プログラミング記事

取引戦略をプログラミングするためのMQL5言語を、ほとんどがコミュニティメンバーによって書かれた数多くの公開記事で学びます。記事は統合、テスター、取引戦略等のカテゴリに分けられていて、プログラミングに関連する疑問への解答を素早く見つけることができます。

新着記事をフォローして、フォーラムでディスカッションしてください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

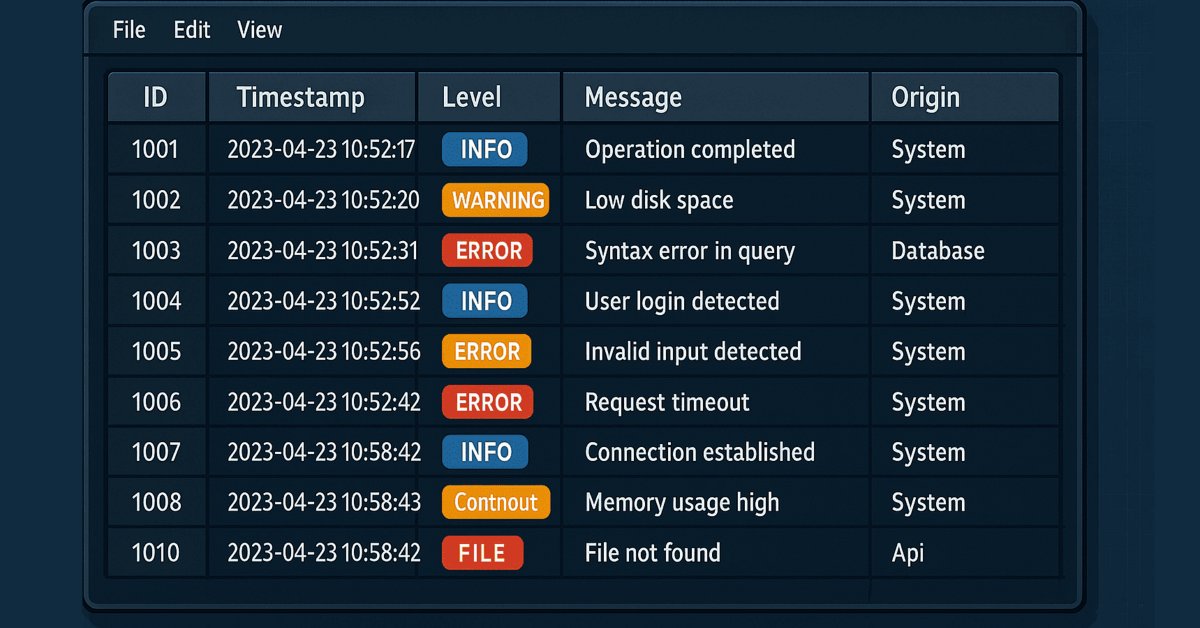

ログレコードをマスターする(第6回):ログをデータベースに保存する

この記事では、ログを構造化され、スケーラブルな方法で保存するためにデータベースを使用する手法を取り上げます。基本的な概念、主要な操作、MQL5におけるデータベースハンドラの設定と実装を順を追って解説し、最後にその結果を検証し、このアプローチが最適化と効率的なモニタリングにどのように役立つかを明らかにします。

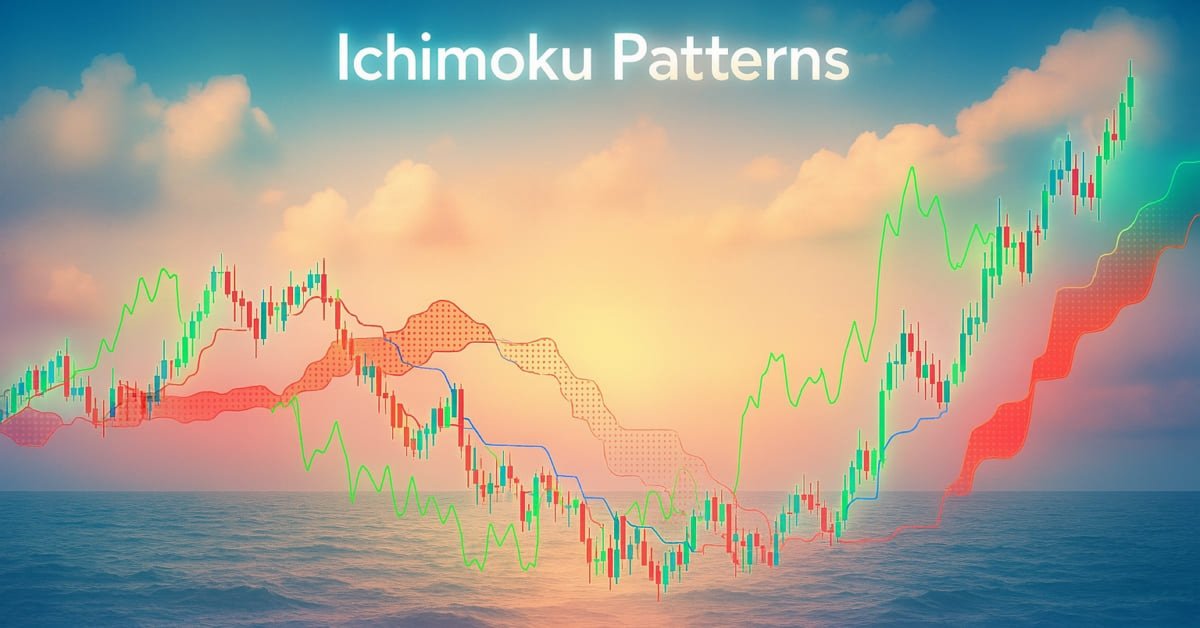

知っておくべきMQL5ウィザードのテクニック(第73回):一目均衡表とADX-Wilderのパターンの利用

一目均衡表とADX-Wilderオシレーターは、MQL5のエキスパートアドバイザー(EA)内で補完的に使用できる組み合わせです。一目均衡表は多機能な指標ですが、本記事では主にサポート・レジスタンス(S/R)レベルを定義する目的で使用します。一方、ADXはトレンドの判定に使用します。通常通り、MQL5ウィザードを用いて構築し、両者が持つ潜在能力をテストします。

MQL5で取引管理者パネルを作成する(第9回):コード編成(I)モジュール化

本ディスカッションでは、MQL5プログラムをより小さく扱いやすいモジュールに分割する一歩を踏み出します。これらのモジュール化されたコンポーネントをメインプログラムに統合することで、構造が整理され保守性が向上します。この手法によりメインプログラムの構造が簡素化されるだけでなく、各コンポーネントを他のエキスパートアドバイザー(EA)やインジケーター開発にも再利用可能にします。モジュール設計を採用することで、将来的な機能拡張の基盤を確立し、私たちのプロジェクトだけでなく広く開発者コミュニティにも貢献できるものとなります。

MQL5での取引戦略の自動化(第21回):適応学習率によるニューラルネットワーク取引の強化

本記事では、MQL5におけるニューラルネットワーク取引戦略を、適応型学習率を用いて精度を向上させる形で強化します。このメカニズムを設計・実装した後、そのパフォーマンスを検証します。記事の最後には、アルゴリズム取引における最適化の知見もまとめます。

MetaTrader 5機械学習の設計図(第5回):逐次ブートストラップ - ラベルのバイアス除去とリターンの向上

逐次ブートストラップは、金融機械学習におけるブートストラップサンプリングを再構築する手法であり、時間的に重複するラベルを積極的に回避することで、より独立性の高い学習サンプル、より鋭い不確実性推定、そしてより堅牢な取引モデルを実現します。この実践ガイドでは、その直感的な考え方を説明し、アルゴリズムを段階的に示し、大規模データセット向けの最適化コードパターンを提供し、シミュレーションおよび実際のバックテストを通じて測定可能な性能向上を実証します。

ラリー・ウィリアムズの『市場の秘密』(第2回):市場構造取引システムの自動化

MQL5でラリー・ウィリアムズの市場構造の概念を自動化する方法を学びます。スイングポイントを読み取り、売買シグナルを生成し、リスクを管理し、動的なトレーリングストップ戦略を適用する完全なエキスパートアドバイザー(EA)を構築します。

ニューラルネットワークの実践:直線関数

この記事では、データベース内のデータを表現できる関数を取得するためのいくつかの方法について簡単に説明します。統計や確率の研究を用いて結果を解釈する方法については詳細に触れません。この問題の数学的側面について深く知りたい方にお任せします。これらの問いを検討することは、ニューラルネットワークの研究において非常に重要です。ここでは、このテーマを冷静に掘り下げていきます。

取引におけるニューラルネットワーク:双曲潜在拡散モデル(HypDiff)

この記事では、異方性拡散プロセスを用いた双曲潜在空間における初期データのエンコーディング手法について検討します。これにより、現在の市場状況におけるトポロジー的特徴をより正確に保持でき、分析の質が向上します。

MQL5で取引管理者パネルを作成する(第9回):コード編成(I)モジュール化

本ディスカッションでは、MQL5プログラムをより小さく扱いやすいモジュールに分割する一歩を踏み出します。これらのモジュール化されたコンポーネントをメインプログラムに統合することで、構造が整理され保守性が向上します。この手法によりメインプログラムの構造が簡素化されるだけでなく、各コンポーネントを他のエキスパートアドバイザー(EA)やインジケーター開発にも再利用可能にします。モジュール設計を採用することで、将来的な機能拡張の基盤を確立し、私たちのプロジェクトだけでなく広く開発者コミュニティにも貢献できるものとなります。

PythonとMQL5による多銘柄分析(第3回):三角為替レート

トレーダーは、誤ったシグナルによるドローダウンに直面することが多い一方で、確認を待ちすぎることで、有望な機会を逃すこともあります。本稿では、ドル建て銀価格(XAGUSD)、ユーロ建て銀価格(XAGEUR)、およびEURUSD為替レートを用いた三角裁定取引戦略を紹介し、市場のノイズをフィルタリングする方法を解説します。市場間の相関関係を活用することで、隠れた市場センチメントをリアルタイムで捉え、エントリータイミングをより洗練させることが可能になります。

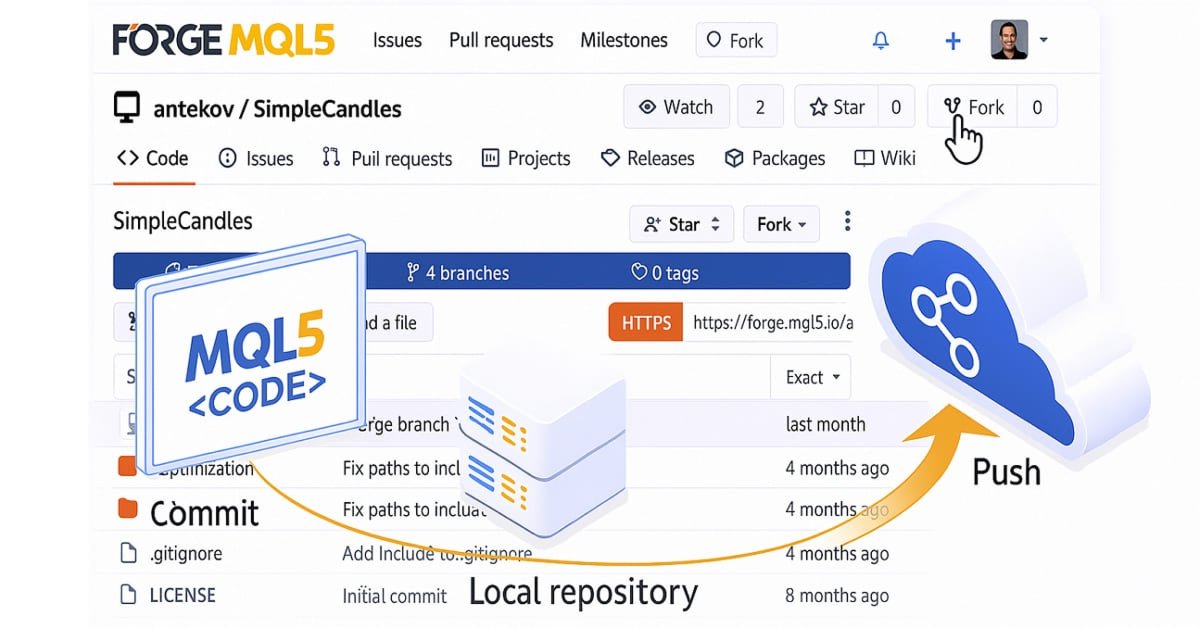

MQL5 Algo Forgeへの移行(第2回):複数のリポジトリの操作

本稿では、プロジェクトのソースコードを公開リポジトリに保存する際の1つのアプローチについて検討します。コードを複数のブランチに分散させることで、プロジェクト開発における明確で便利なルールを確立していきます。

機械学習の限界を克服する(第2回):再現性の欠如

本記事では、同一の戦略と金融銘柄を用いても、ブローカーによって取引結果が大きく異なる理由について探ります。その背景には、価格が分散的に形成されていることや、データの不一致があるためです。本記事は、MQL5開発者がMQL5マーケットプレイスで自らの製品に対して賛否両論の評価を受ける理由を理解し、透明性が高く再現可能な成果を確保するためには、特定のブローカーに合わせたアプローチを取る必要があることを示唆しています。この取り組みが広く受け入れられれば、コミュニティにとって重要な実務上のベストプラクティスへと発展する可能性があります。

MQL5での取引戦略の自動化(第39回):信頼区間とダッシュボードを備えた統計的平均回帰

統計的平均回帰取引用のMQL5エキスパートアドバイザー(EA)を開発します。指定期間における平均、分散、歪度、尖度、ジャック=ベラ統計量などのモーメントを算出し、非正規分布を特定するとともに、適応的な閾値を用いた信頼区間に基づいて売買シグナルを生成します。

リプレイシステムの開発(第43回):Chart Traderプロジェクト(II)

プログラミングを学びたいと夢見る人のほとんどは、実際に自分が何をしているのかわかっていません。彼らの活動は、ある方法で物事を創造しようとすることから成っています。しかし、プログラミングとは、適切な解決策を仕立てることではありません。このようなやり方は、解決策よりも多くの問題を引き起こす可能性があります。ここでは、より高度で、それゆえに異なることをします。

ニューラルネットワークが簡単に(第80回):Graph Transformer Generative Adversarial Model (GTGAN)

この記事では、2024年1月に導入された、グラフ制約のある建築レイアウト生成の複雑な問題を解くためのGTGAN (Graph Transformer Generative Adversarial Model)アルゴリズムについて知ろうと思います。

取引におけるニューラルネットワーク:時系列予測のための軽量モデル

軽量な時系列予測モデルは、最小限のパラメータ数で高いパフォーマンスを実現します。これにより、コンピューティングリソースの消費を抑えつつ、意思決定の迅速化が可能となります。こうしたモデルは軽量でありながら、より複雑なモデルと同等の予測精度を達成できます。

Developing a Replay System (Part 36): Making Adjustments (II)

One of the things that can make our lives as programmers difficult is assumptions. In this article, I will show you how dangerous it is to make assumptions: both in MQL5 programming, where you assume that the type will have a certain value, and in MetaTrader 5, where you assume that different servers work the same.

MQL5で取引管理者パネルを作成する(第2回):応答性と迅速なメッセージングの強化

この記事では、以前作成した管理パネルの応答性を強化します。さらに、取引シグナルの文脈におけるクイックメッセージングの重要性についても検討します。

原子軌道探索(AOS)アルゴリズム:改良版

第2部では、AOS (Atomic Orbital Search)アルゴリズムの改良版の開発を続け、特定の演算子に注目して効率性と適応性の向上を図ります。アルゴリズムの基礎とメカニズムを分析した後、複雑な解探索空間を解析する能力を高めるための性能向上のアイデアについて議論し、最適化ツールとしての機能を拡張する新しいアプローチを提案します。

MQL5で取引管理者パネルを作成する(第8回):分析パネル

今日は、管理パネルEAに統合された専用ウィンドウ内に、便利な取引メトリクスを組み込む方法について掘り下げていきます。本稿では、MQL5を活用して分析パネル(Analytics Panel)を開発する方法に焦点を当て、そのパネルが取引管理者にもたらすデータの価値について解説します。この開発プロセスは教育的意義が大きく、初心者・経験者を問わず開発者にとって有益な学びを提供します。この機能は、高度なソフトウェアツールを通じて取引マネージャーを支援する本連載の可能性を示す好例です。さらに、取引管理パネル(Trading Administrator Panel)の機能拡張の一環として、PieChartクラスとChartCanvasクラスの実装についても取り上げます。

プライスアクション分析ツールキットの開発(第16回):クォーターズ理論の紹介(II) - Intrusion Detector EA

前回の記事では、「Quarters Drawer」というシンプルなスクリプトを紹介しました。このツールを基盤として、今回はさらに一歩進め、これらのクォーターを監視し、市場がどのように反応するかを見極めるためのモニター型エキスパートアドバイザー(EA)を作成します。本記事では、ゾーン検出ツールの開発プロセスについて紹介します。

市場シミュレーション(第2回):両建て注文(II)

前回の記事とは異なり、今回はエキスパートアドバイザー(EA)を用いて選択オプションをテストしてみます。最終的な解決策ではありませんが、現時点では十分な内容となっています。本記事を通じて、1つの実現可能な解決方法の実装手順を理解できます。

古典的な戦略を再構築する(第5回):USDZARの多銘柄分析

この連載では、古典的な戦略を再検討し、AIを使って戦略を改善できるかどうかを検証します。今日の記事では、複数の相関する証券をまとめて分析するという一般的な戦略について検討し、エキゾチックな通貨ペアであるUSDZAR(米ドル/南アフリカランド)に焦点を当てます。

MQL5におけるARIMA予測指標

本記事では、MQL5でARIMA予測インジケーターを実装する方法について説明します。ARIMAモデルがどのように予測を生成するのか、またそれが外国為替市場や株式市場全般にどのように適用できるのかを解説します。さらに、自己回帰(AR)とは何か、自己回帰モデルがどのように予測に利用されるのか、その仕組みについても説明します。

ニューラルネットワークが簡単に(第92回):周波数および時間領域における適応的予測

FreDF法の著者は、周波数領域と時間領域を組み合わせた予測の利点を実験的に確認しました。しかし、重みハイパーパラメータの使用は、非定常時系列には最適ではありません。この記事では、周波数領域と時間領域における予測の適応的組み合わせの方法について学びます。

取引におけるニューラルネットワーク:シーン認識オブジェクト検出(HyperDet3D)

ハイパーネットワークを活用した新しいオブジェクト検出アプローチをご紹介します。ハイパーネットワークはメインモデルの重みを生成し、現在の市場状況の特性を考慮に入れることができます。この手法により、モデルはさまざまな取引条件に適応し、予測精度の向上が可能になります。

知っておくべきMQL5ウィザードのテクニック(第58回):移動平均と確率的オシレーターパターンを用いた強化学習(DDPG)

移動平均とストキャスティクスはよく使われるインジケーターで、前回の記事ではこの2つの組み合わせパターンを教師あり学習ネットワークで分析して、どのパターンが使えそうかを確認しました。今回はそこから一歩進めて、訓練済みネットワークに強化学習を組み合わせたらパフォーマンスにどんな影響があるかを見ていきます。テスト期間はかなり短いので、その点は踏まえておいてください。とはいえ、今回もMQL5ウィザードのおかげで、コード量はかなり少なくて済んでいます。

MQL5でのAI搭載取引システムの構築(第2回):ChatGPT統合型アプリケーションのUI開発

本記事では、MQL5でChatGPTを統合したプログラムを開発します。このプログラムでは、第1回で作成したJSON解析フレームワークを活用してOpenAIのAPIにプロンプトを送信し、MetaTrader 5のチャート上に応答を表示します。入力フィールド、送信ボタン、応答表示を備えたダッシュボードを実装し、API通信やテキストの折り返し処理をおこなうことで、ユーザーとのインタラクションを実現します。

MQL5での取引戦略の自動化(第20回):CCIとAOを使用した多銘柄戦略

この記事では、CCI (Commodity Channel Index)とAO (Awesome Oscillator)を用いてトレンド反転を検出する多銘柄取引戦略を作成します。戦略の設計、MQL5での実装、バックテストのプロセスについて解説します。記事の最後には、パフォーマンス改善のためのヒントも紹介します。

MQL5入門(第22回):5-0ハーモニックパターンを用いたエキスパートアドバイザーの構築

本記事では、MQL5において5-0ハーモニックパターンを検出して取引する方法、その妥当性をフィボナッチ比率で検証する方法、そしてチャート上に表示する方法について解説します。

知っておくべきMQL5ウィザードのテクニック(第78回):ゲーター&A/Dオシレーター戦略による市場耐性の強化

本記事では、ゲーターオシレーターとA/Dオシレーターを用いた取引の体系的アプローチの後半部分を紹介します。新たに5つのパターンを導入することで、偽の動きをフィルタリングし、早期の反転を検出し、時間軸をまたいでシグナルを整合させる方法を示します。明確なコーディング例とパフォーマンステストを通じて、この資料は理論と実践をMQL5開発者向けに橋渡ししています。