Sobre la desigual probabilidad de que los precios suban o bajen

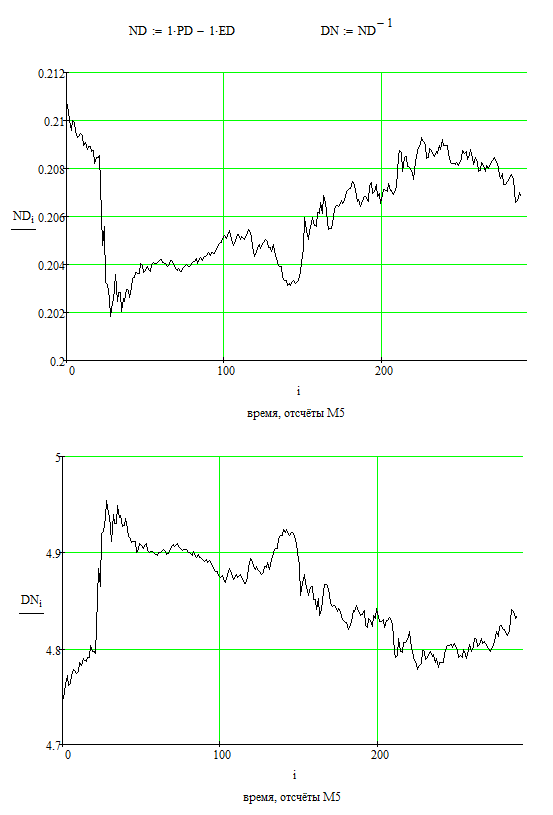

Hagamos una simple"transformación de coordenadas". En concreto, pasemos de nuestra actual moneda de cotización, el dólar federal (designado como D en estos pares ED y PD en los gráficos), a una nueva moneda de cotización: N.

Introduzcamos la nueva moneda de cotización de la siguiente manera: ND = PD - ED.

¿Cuál es la conveniencia de esta presentación? Dos cosas.

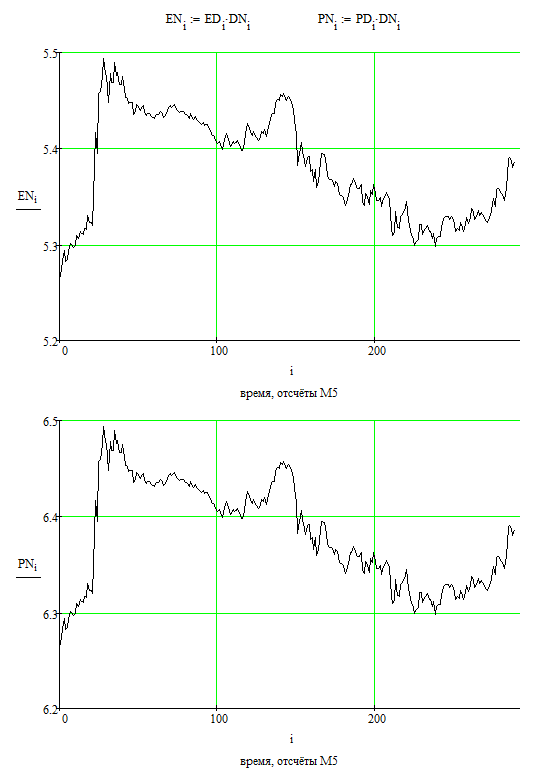

En primer lugar, las formas de los gráficos de los pares euro/nueva moneda-cotización y libra/nueva moneda-cotización serán idénticas, es decir, unidas por la simple ecuación PN = EN + 1, que se desprende de la definición de la "moneda-cotización" N.

En segundo lugar, estos nuevos pares (EN y PN), y por cierto DN, pueden negociarse directamente porque no es difícil expresar sus incrementos como combinaciones lineales de los incrementos de ED y PD.

Ahora, cuidado con las manos.

Consideración 1. Si consideramos el gráfico del par EURGBP como un valor independiente, sin tener en cuenta que estamos mirando cualquier instrumento del que se pueda expresar este mismo EURGBP, entonces es algo obvio que la probabilidad de que el EURGBP vaya "hacia arriba" y "hacia abajo" es la misma: 50%.

Consideración 2. Nada nos impide considerar el gráfico del instrumento ES como una variable independiente. Exactamente por los mismos motivos, con la misma conclusión: las probabilidades de que se produzcan movimientos al alza y a la baja son las mismas.

Consideración 3. Las consideraciones 1 y 2 anteriores no son coherentes entre sí. Vamos a mostrar esto.

Mi contador i aquí varía de 0 a n-1, donde n = 289, el valor 0 corresponde a la cuenta "más a la izquierda", más lejana en el pasado, el valor 288 corresponde a la cuenta "más a la derecha", la más fresca en la consideración.

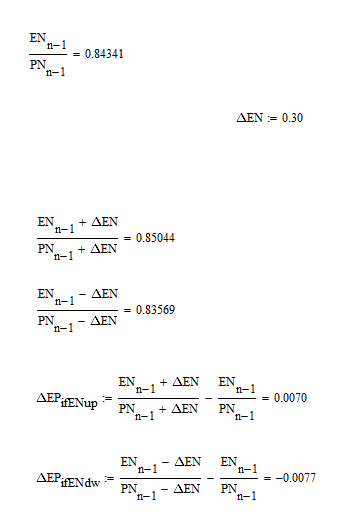

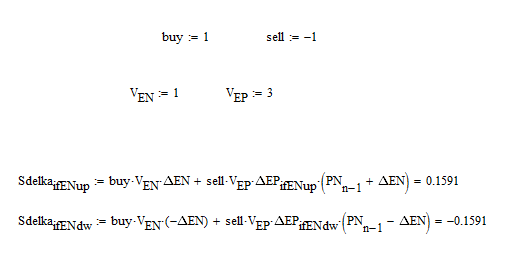

Así que. Valor "más a la derecha" del EURGBP: 0,84341. Comprobemos EN para algunos deltaEN = 0,3 (en más y en menos). ¿Qué vemos? Que los valores de deltaEP que corresponden al EN creciente (es decir, deltaEN positivo = 0,3) y al EN decreciente (es decir, deltaEN negativo = -0,3) no son iguales entre sí:

Pregunta: ¿cómo es posible? Si consideramos que los movimientos de cierta magnitud hacia arriba o hacia abajo para la EN son igualmente probables, tenemos la asimetría en la PE. Si suponemos que los movimientos del par EP por algún valor son igualmente probables, tenemos asimetría en la EN.

La respuesta es que el mercado es una construcción muy inteligente. Es eficiente, en el sentido de asegurarse estrictamente de que los "comerciantes" ingenuos no tengan ninguna oportunidad de ganar dinero. Por lo tanto, las probabilidades de "arriba" y "abajo" no son realmente iguales, ni en el par EP, ni en el par EN, ni en ningún otro par. Sólo las posibilidades de ganar o perder dinero son iguales (sin tener en cuenta los diferenciales, las comisiones, etc.). Simplemente, hay que tener en cuenta la variación del valor de la moneda de cotización.

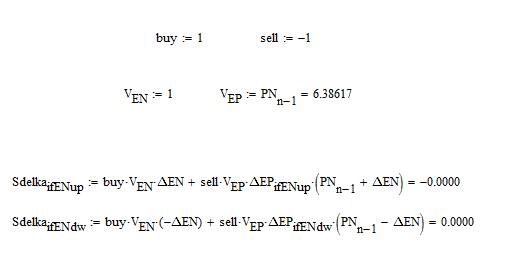

Para que quede claro, formemos una transacción virtual para comprar EN, y simultáneamente vender EP, y calcularemos la ganancia o pérdida en "pips" de la moneda N (no importa, podemos ir a "pips" de dólar):

Si el volumen de la transacción en el par EURGBP hace PN-derecha-edge veces más que el volumen de la transacción en el par EN, entonces tendremos una coincidencia perfecta: cero ganancias y pérdidas. Para movimientos desiguales del EURGBP (por 70 y 77 pips).

Para otros ratios habrá no ceros:

Por lo tanto, es obvio que las probabilidades de "subir" y "bajar" (por alguna cantidad predeterminada) no son iguales (para cualquier par).

Esta conclusión tan simple no es obvia para las masas, y supongo que provocará un debate.

En mi opinión, la asimetría es tan minúscula que no tiene sentido tenerla en cuenta.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Buenas tardes.

En vísperas del nuevo año, he decidido hacer pública una de las conclusiones obvias sobre la naturaleza del mercado. Esto es especialmente útil ya que hay muy pocas ideas con sentido físico en el foro.

Hoy pretendo refutar con sencillas consideraciones una de las falacias habituales, la de que un gráfico de un par de divisas tomado arbitrariamente tiene iguales probabilidades (50% cada una) de subir y bajar cuando se considera en un intervalo de tiempo suficientemente largo.

Consideremos 289 muestras en el marco temporal M5 (es decir, 1 día) de los gráficos de precios del EURUSD y del GBPUSD: