Статьи по программированию на языке MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Марковские цепи в трейдинге и прогнозировании цены

В этой статье мы рассмотрим, как строить и применять марковские цепи в условиях рынка: от выбора состояний и подсчета переходов до генерации прогнозов траекторий и уровней. Также, мы увидим, как можно применять марковские цепи для качественных и количественных данных, способы учета редких событий и влияние горизонта прогноза. Даны примеры на ценах и индикаторах, а также вариант для оценки последовательности сделок, с готовыми реализациями в MQL5.

Автоматизация торговых стратегий с помощью MQL5 (Часть 2): Система прорыва Кумо с Ichimoku и Awesome Oscillator

В этой статье мы создаем советник, который автоматизирует стратегию прорыв Кумо (Kumo Breakout) с использованием индикатора Ichimoku Kinko Hyo и Awesome Oscillator. Мы рассмотрим инициализацию хэндлов индикаторов, обнаружение условий прорыва и автоматизацию входов и выходов из сделок. Кроме того, мы внедрим трейлинг-стопы и логику управления позициями для повышения производительности советника и его адаптивности к рыночным условиям.

Алгоритм оптимизации центральной силы — Central Force Optimization (CFO)

В этой статье представлен алгоритм оптимизации центральной силы (CFO), вдохновленный законами гравитации. Исследуется, как принципы физического притяжения могут решать оптимизационные задачи, где "более тяжелые" решения притягивают менее успешные аналоги.

Автоматизация торговых стратегий на MQL5 (Часть 15): Гармонический паттерн «Шифр» (Cypher) ценового действия с визуализацией

В настоящей статье мы исследуем автоматизацию гармонического паттерна «Шифр» (Cypher) на MQL5, подробно описывая его обнаружение и визуализацию на графиках MetaTrader 5. Мы реализуем советник, который определяет точки колебания, проверяет паттерны на основе Фибоначчи и совершает сделки с четкими графическими аннотациями. Статья завершается рекомендациями по тестированию на истории и оптимизации программы для эффективной торговли.

Нейросети в трейдинге: Интеллектуальный конвейер прогнозов (Окончание)

Эта статья увлекательно покажет, как SwiGLU‑эмбеддинг раскрывает скрытые паттерны рынка, а разреженная смесь экспертов внутри Decoder‑Only Transformer делает прогнозы точнее при разумных вычислительных затратах. Мы подробно разбираем интеграцию Time‑MoE в MQL5 и OpenCL, шаг за шагом описываем настройку и обучение модели.

Нейросети в трейдинге: Иерархический двухбашенный трансформер (Окончание)

Мы продолжаем построение модели иерархического двухбашенного трансформера Hidformer, который предназначен для анализа и прогнозирования сложных многомерных временных рядов. В данной статье мы доведем начатую ранее работу до логического завершения с тестированием модели на реальных исторических данных.

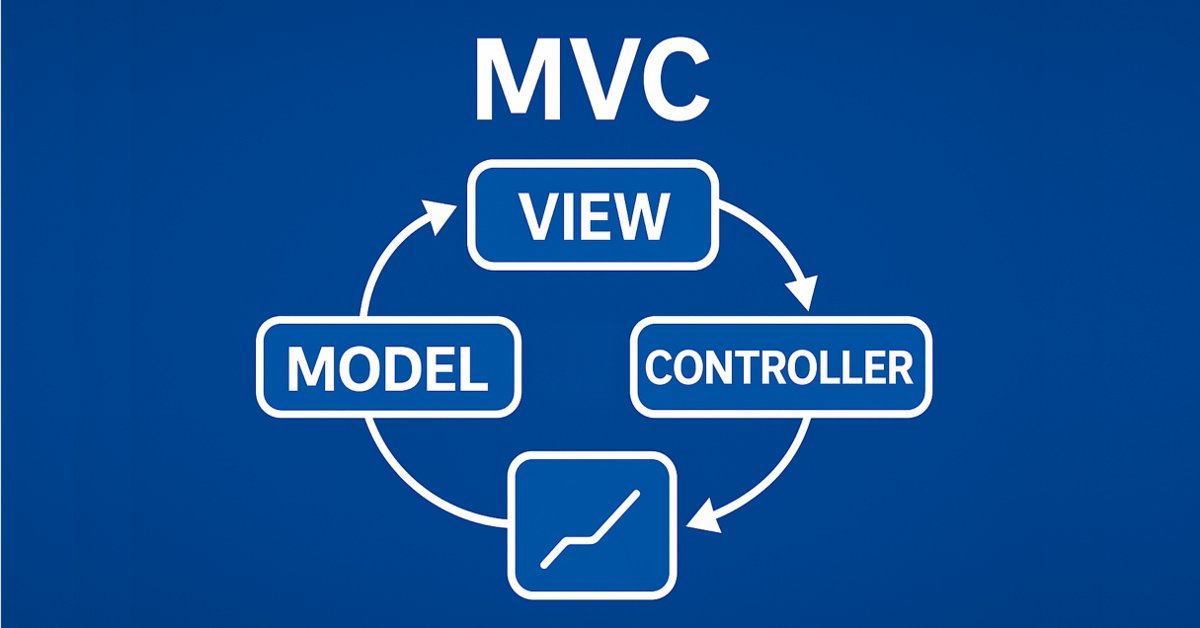

Классы таблицы и заголовка на базе модели таблицы в MQL5: Применение концепции MVC

Это вторая часть статьи, посвященной реализации модели таблицы в MQL5 с использованием архитектурной парадигмы MVC (Model-View-Controller). В статье рассматривается разработка классов таблицы и её заголовка, основанных на ранее созданной модели таблицы. Разработанные классы станут основой для дальнейшей реализации компонентов представления (View) и управления (Controller), которые будут рассмотрены в следующих статьях.

Возможности Мастера MQL5, которые вам нужно знать (Часть 25): Тестирование и торговля на нескольких таймфреймах

Стратегии, основанные на нескольких таймфреймах, по умолчанию не могут быть протестированы в советниках, собранных с помощью Мастера, из-за архитектуры кода MQL5, используемой в классах сборки. Мы рассмотрим способ обхода этого ограничения для стратегий, которые предполагают использование нескольких таймфреймов на примере квадратичной скользящей средней.

Нейросети в трейдинге: Выявление аномалий в частотной области (CATCH)

Фреймворк CATCH сочетает преобразование Фурье и частотный патчинг для точного выявления рыночных аномалий, недоступных традиционным методам. В данной работе мы рассмотрим, как этот подход раскрывает скрытые закономерности в финансовых данных.

От новичка до эксперта: Алгоритмическая дисциплина трейдера — советник Risk Enforcer вместо эмоций

Для многих трейдеров разрыв между знанием правил управления рисками и последовательным их соблюдением приводит к гибели счетов. Эмоциональное подавление, торговля с целью отыграться и простая оплошность могут разрушить даже самую лучшую стратегию. Сегодня мы превратим платформу MetaTrader 5 в надежного исполнителя ваших торговых правил, разработав советник по управлению рисками под названием Risk Enforcement Expert Advisor. Присоединяйтесь к этой дискуссии, чтобы узнать больше.

Оценка качества торговли спредами по факторам сезонности на рынке Форекс в терминале MetaTrader 5

В статье рассматривается оценка качества сезонного торгового подхода на дневном таймфрейме — как для отдельных символов, так и для спредов. Особое внимание уделяется выявлению повторяющихся месячных циклов и возможностям их применения в торговле в рамках текущего года.

Тестирование надежности торговых советников

При разработке стратегии необходимо учитывать множество сложных деталей, на многие из которых не обращают особого внимания начинающие трейдеры. В результате многим трейдерам, включая меня, пришлось усвоить эти уроки на собственном горьком опыте. Данная статья основана на моих наблюдениях за распространенными подводными камнями, с которыми сталкивается большинство начинающих трейдеров при разработке стратегий на MQL5. В ней представлен ряд советов, хитростей и примеров, которые помогут определить причину дисквалификации советника и протестировать надежность наших собственных советников простым в применении способом. Цель состоит в том, чтобы обучить читателей, помогая им избежать мошенничества в будущем при покупке советников, а также предотвратить ошибки при разработке собственной стратегии.

Выборочные методы марковских цепей Монте-Карло. Алгоритм HMC

В статье исследуется гамильтонов алгоритм Монте-Карло (HMC) — золотой стандарт сэмплирования из сложных многомерных распределений. Представлена полноценная реализация HMC на языке MQL5, которая включает адаптивную настройку матрицы масс, поиск моды апостериорного распределения (MAP) с помощью метода оптимизации L-BFGS и комплексной диагностикой.

Разработка инструментария для анализа движения цен (Часть 3): Советник Analytics Master

Переход от простого торгового скрипта к полнофункциональному советнику может значительно улучшить ваш торговый опыт. Представьте себе систему, которая автоматически отслеживает графики, выполняет основные вычисления в фоновом режиме и предоставляет регулярные обновления каждые два часа. Советник способен анализировать ключевые показатели, имеющие решающее значение для принятия обоснованных торговых решений, гарантируя вам доступ к самой актуальной информации для эффективной корректировки ваших стратегий.

Автоматизация торговых стратегий на MQL5 (Часть 3): система Zone Recovery RSI для динамического управления торговлей

В этой статье мы создадим систему Zone Recovery RSI EA на языке MQL5, используя сигналы RSI для запуска сделок и стратегию восстановления для управления убытками. Мы реализуем класс ZoneRecovery для автоматизации входа в сделку, логики восстановления и управления позициями. В заключение статьи приводятся результаты бэктестинга для оптимизации производительности и повышения эффективности советника.

Нейросети в трейдинге: Возмущённые модели пространства состояний для анализа рыночной динамики

В статье представлен фреймворк для анализа финансовых рынков на основе моделей пространства состояний с возмущениями. Подход сочетает аккумулирование глобальной динамики и учёт локальных микроизменений, обеспечивая высокую точность прогнозов и устойчивость к шуму данных. Архитектура P-SSE с двунаправленной корреляцией и рекуррентными блоками позволяет эффективно извлекать контекст из последовательностей событий. Предложенный метод открывает новые возможности для адаптивного анализа рыночной динамики.

Переосмысливаем классические стратегии (Часть VI): Анализ нескольких таймфреймов

В данной серии статей мы вновь рассматриваем классические стратегии, чтобы выяснить, можно ли улучшить их с помощью ИИ. В сегодняшней статье мы рассмотрим популярную стратегию анализа нескольких таймфреймов, чтобы оценить, можно ли улучшить эту стратегию с помощью ИИ.

Создание самооптимизирующихся советников на MQL5 (Часть 6): Самоадаптирующиеся торговые правила (II)

В статье рассматривается оптимизация уровней и периодов RSI для получения более эффективных торговых сигналов. Будут представлены методы оценки оптимальных значений RSI и автоматизации выбора периода с использованием поиска по сетке и статистических моделей. Наконец, мы реализуем решение на языке MQL5, используя Python для анализа. Наш подход прагматичен, прост и направлен на то, чтобы с легкостью решать потенциально сложные проблемы.

Разрабатываем мультивалютный советник (Часть 23): Приводим в порядок конвейер этапов автоматической оптимизации проектов (II)

Мы стремимся создать систему автоматической периодической оптимизации торговых стратегий, используемых в одном итоговом советнике. С развитием система становится всё более сложной, поэтому время от времени надо смотреть на неё в целом с целью выявления узких мест и неоптимальных решений.

Разработка системы репликации (Часть 40): Начало второй фазы (I)

Сегодня поговорим о новой фазе системы репликации/моделирования. На данном этапе разговор станет поистине интересным, а содержанием довольно насыщенным. Я настоятельно рекомендую вам внимательно прочитать статью и пользоваться приведенными в ней ссылками. Это поможет вам лучше понять содержание.

Знакомство с языком MQL5 (Часть 14): Руководство для начинающих по созданию пользовательских индикаторов (III)

Научитесь создавать индикатор Harmonic Pattern на языке MQL5 с использованием графических объектов. Узнайте, как обнаруживать точки свинга, применять уровни Фибоначчи и автоматизировать распознавание паттернов.

Таблицы в парадигме MVC на MQL5: Интегрируем компонент Model в компонент View

В статье создадим первую версию элемента управления TableControl (TableView). Это будет простая статичная таблица, создаваемая на основе входных данных, определяемых двумя массивами — массивом данных и массивом заголовков столбцов.

Создание и форвардное тестирование автономного LLM агента для трейдинга с SEAL

Гибридная архитектура на базе Llama 3.2 и SEAL тестируется на восьми валютных парах (M15) с форвардной изоляцией данных и контролем утечки информации. Методология объединяет adversarial self-play, curriculum learning и балансировку классов для стабильного обучения. Эксперименты подтверждают разрыв между точностью прогноза и реальной доходностью, что дает читателю практические ориентиры по проверке стратегий и корректной оценке их обобщающей способности.

Разработка системы репликации - Моделирование рынка (Часть 03): Внесение корректировок (I)

Начнем с прояснения нынешней ситуации, потому что мы начали не самым лучшим образом. Если не сделать этого сейчас, то вскоре мы окажемся в беде.

Нейросети в трейдинге: Выявление аномалий в частотной области (Окончание)

Продолжаем работу над имплементацией подходов фреймворка CATCH, который объединяет преобразование Фурье и механизм частотного патчинга, обеспечивая точное выявление рыночных аномалий. В этой работе мы завершаем реализацию собственного видения предложенных подходов и проведем тестирование новых моделей на реальных исторических данных.

Разработка системы репликации (Часть 39): Прокладываем путь (III)

Прежде, чем приступить ко второму этапу разработки, необходимо закрепить несколько идей. Знаете ли вы, как заставить MQL5 делать то, что вам необходимо? Пытались ли когда-нибудь выйти за рамки того, что содержится в документации? Если нет, то приготовьтесь. Потому что прямо сейчас мы будем делать то, чем большинство людей обычно не занимается.

Пользовательский индикатор: Отображение сделок входа, выхода и разворота позиции на неттинговых счетах

В данной статье мы рассмотрим нестандартный способ создания индикатора в MQL5. Вместо того, чтобы фокусироваться на тренде или графическом паттерне, нашей целью будет управление собственными позициями, включая частичные входы и выходы. Мы будем активно использовать динамические матрицы и некоторые торговые функции, связанные с историей сделок и открытыми позициями, чтобы указать на графике, где осуществились данные сделки.

Собственные векторы и собственные значения: Разведочный анализ данных в MetaTrader 5

В статье мы рассмотрим различные способы применения собственных векторов и собственных значений в разведочном анализе данных для выявления в них уникальных взаимосвязей.

Нейросети в трейдинге: Двухмерные модели пространства связей (Окончание)

Продолжаем знакомство с инновационным фреймворком Chimera — двухмерной моделью пространства состояний, использующей нейросетевые технологии для анализа многомерных временных рядов. Этот метод обеспечивает высокую точность прогнозирования при низких вычислительных затратах.

Самоорганизующиеся карты Кохонена в советнике MQL5

Самоорганизующиеся карты Кохонена превращают хаос рыночных данных в упорядоченную двумерную карту, где похожие паттерны группируются вместе. Эта статья показывает полную реализацию SOM в торговом советнике MQL5 с четырехстами нейронами и непрерывным обучением. Разбираем алгоритм поиска Best Matching Unit, обновление весов с гауссовой функцией соседства, интеграцию с квантовыми эффектами и создание торговых сигналов. Код открыт, математика понятна, результаты проверяемы.

Добавляем пользовательскую LLM в торгового робота (Часть 5): Разработка и тестирование торговой стратегии с помощью LLM (II) - Настройка LoRA

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Алгоритм выбора признаков с использованием энергетического обучения на чистом MQL5

Статья представляет реализацию алгоритма выбора признаков, описанного в научной работе "FREL: Стабильный алгоритм выбора признаков" (FREL: A stable feature selection algorithm). Сам алгоритм называется "Взвешивание признаков как регуляризованное обучение на основе энергии" (Feature weighting as regularized energy based learning).

Модификация Алгоритма оптимизации динго — Dingo Optimization Algorithm M (DOAm)

Представленная в статье авторская модификация алгоритма динго высоко подняла планку для поиска лучшего из лучших алгоритма оптимизации. Возможны ли еще более высокие результаты?

Создаем индикатор канал Кельтнера с помощью пользовательской графики Canvas на MQL5

В настоящей статье мы создаем индикатор канал Кельтнера с помощью пользовательской графики Canvas на MQL5. Мы подробно описываем интеграцию скользящих средних, расчеты ATR, а также улучшенную визуализацию графиков. Мы также расскажем о тестировании на истории, чтобы оценить эффективность индикатора и получить практическую информацию о трейдинге.

Знакомство с языком MQL5 (Часть 24): Создание советника для торговли по графическим объектам

В этой статье вы научитесь созданию советника, который обнаруживает зоны поддержки и сопротивления, нарисованные на графике, и автоматически исполняет сделки на их основе.

Разработка системы репликации - Моделирование рынка (Часть 08): Блокировка индикатора

В этой статье мы рассмотрим, как заблокировать индикатор при простом использовании языка MQL5, и сделаем это очень интересным и удивительным способом.

Разработка системы репликации (Часть 31): Проект советника — класс C_Mouse (V)

Разрабатывать способ установки таймера необходимо таким образом, чтобы во время репликации/моделирования он мог сообщить нам, сколько времени осталось, что может показаться на первый взгляд простым и быстрым решением. Многие просто пытаются приспособиться и использовать ту же систему, что и в случае с торговым сервером. Но есть один момент, который многие не учитывают, когда думают о таком решении: при репликации, и это не говоря уже о моделировании, часы работают по-другому. Всё это усложняет создание подобной системы.

Разработка системы репликации (Часть 43): Проект Chart Trade (II)

Большинство людей, которые хотят или мечтают научиться программировать, на самом деле не имеют представления о том, что делают. Их деятельность заключается в попытках создавать вещи определенным образом. Однако программирование – это вовсе не подгонка под ответ подходящих решений. Если действовать таким образом, можно создать больше проблем, чем решений. Здесь мы будем делать нечто более продвинутое и, следовательно, другое.

Алгоритм верблюда — Camel Algorithm (CA)

Алгоритм верблюда, разработанный в 2016 году, моделирует поведение верблюдов в пустыне для решения оптимизационных задач, учитывая факторы температуры, запасов и выносливости. В данной работе представлена еще его модифицированная версия (CAm) с ключевыми улучшениями: применение гауссова распределения при генерации решений и оптимизация параметров эффекта оазиса.

Компьютерное зрение для трейдинга (Часть 2): Усложняем архитектуру до 2D-анализа RGB-изображений

Компьютерное зрение для трейдинга, как работает и как разрабатывается по шагам. Создаем алгоритм распознавания RGB-изображений графиков цен с механизмом внимания и двунаправленным LSTM-слоем. В результате получаем рабочую модель прогнозирования цены евро-доллара с точностью до 55% на валидационном участке.