Статьи по программированию на языке MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Разработка системы репликации (Часть 71): Настройка времени (IV)

В этой статье мы рассмотрим, как реализовать то, что было показано в предыдущей статье, в сервисе репликации/моделирования. Но, как и во многих других случаях, в жизни обязательно возникают проблемы. И данный случай не стал исключением. Дальше вы узнаете тему следующей статьи из этой серии. Представленные здесь материалы предназначены только для обучения. Ни в коем случае нельзя рассматривать это приложение как окончательное, цели которого будут иные, кроме изучения представленных концепций.

Торговые инструменты на MQL5 (Часть 20): Построение графиков на Canvas с использованием статистической корреляции и регрессионного анализа

В этой статье мы создаем графический инструмент на основе Canvas в MQL5 для статистического корреляционного и линейного регрессионного анализа между двумя символами с возможностью перетаскивания и изменения размера. Мы включили ALGLIB для регрессионных расчетов, динамические метки тиков, точки данных и панель статистики, отображающую наклон, пересечение, корреляцию и R-квадрат. Эта интерактивная визуализация помогает лучше понять суть парной торговли, поддерживая настраиваемые темы, границы и обновление новых баров в режиме реального времени

Автоматизация торговых стратегий в MQL5 (Часть 27): Выявление и визуализация гармонического паттерна "Краб" на основе Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Краб" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Краб" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы добавляем визуальное представление с помощью графических объектов, таких как треугольники и линии тренда, для отображения структуры паттерна XABCD и торговых уровней.

Торговый инструментарий MQL5 (Часть 4): Разработка EX5-библиотеки для управления историей

Узнайте, как извлекать, обрабатывать, классифицировать, сортировать, анализировать и управлять закрытыми позициями, ордерами и историями сделок с помощью MQL5, создав обширную EX5-библиотеку управления историей с помощью подробного пошагового подхода.

Алгоритм эволюции элитных кристаллов — Elite Crystal Evolution Algorithm (CEO-inspired): Практика

Экспериментальное исследование на стандартных бенчмарк-функциях выявляет преимущества и ограничения прямой адаптации комбинаторных алгоритмов. Статья содержит детальное описание механизмов алгоритма ECEA и результатов его тестирования.

От начального до среднего уровня: Массив (IV)

В этой статье мы рассмотрим, как можно сделать нечто очень похожее на то, что реализовано в таких языках, как C, C++ и Java. Речь идет о передаче практически бесконечного числа параметров внутрь функции или процедуры. Хоть может показаться, что это довольно продвинутая тема, на мой взгляд, то, что здесь будет показано, сможет легко реализовать любой, кто понял предыдущие концепции. При условии, что они действительно были усвоены.

Разработка динамического советника на нескольких парах (Часть 2): Диверсификация и оптимизация портфеля

Диверсификация и оптимизация портфеля позволяют стратегически распределять инвестиции по нескольким активам, чтобы минимизировать риски, и при этом выбирать идеальную комбинацию активов для максимизации доходности на основе показателей эффективности с учетом риска.

Искусство ведения логов (Часть 2): Форматирование логов

В данной статье мы изучим создание и применение программ форматирования для библиотек логов. Мы рассмотрим все этапы, от базовой структуры программы форматирования до примеров реализации таких программ на практике. К концу статьи вы получите все необходимые знания для форматирования логов в рамках библиотеки и поймете, как все работает за кулисами.

Взаимная информация как критерий для поэтапного отбора признаков

В настоящей статье мы представляем реализацию поэтапного отбора признаков на MQL5, основанную на взаимной информации между оптимальным набором предикторов и целевой переменной.

Нейросети в трейдинге: Агрегация движения по времени (Основные компоненты)

В этой статье теория встречается с практикой. Мы реализуем ключевые модули фреймворка TMA — MPE и MPA. Здесь данные обретают смысл, а кросс-внимание превращается в инструмент точного анализа рыночной динамики. Минимум избыточных операций, максимум эффективности — шаг к интеллектуальному трейдингу нового поколения.

Трейдинг с экономическим календарем MQL5 (Часть 6): Автоматизация входа в сделку с анализом новостей и таймерами обратного отсчета

В этой статье мы реализуем автоматизированный вход в торговлю с использованием экономического календаря MQL5, применив настраиваемые фильтры и временные смещения для поиска новостей. Мы сравниваем прогнозные и предыдущие значения, чтобы определить, следует ли открывать сделку на покупку или продажу. Динамические таймеры обратного отсчета отображают оставшееся время до выхода новостей и автоматически сбрасываются после совершения сделки.

Автоматизация торговых стратегий на MQL5 (Часть 23): Зональное восстановление с трейлинг-стопом и логикой корзин

В этой статье мы усовершенствуем нашу систему зонального восстановления (Zone Recovery System), внедрив трейлинг-стопы и возможности торговли несколькими корзинами. Мы исследуем, как усовершенствованная архитектура использует динамические трейлинг-стопы для фиксации прибыли и систему управления корзинами для эффективной обработки множества торговых сигналов. В ходе реализации и тестирования на истории мы продемонстрируем более надежную торговую систему, приспособленную к адаптивным рыночным условиям.

Разработка пользовательского индикатора матрицы эффективности торгового счёта

Этот индикатор выступает в роли средства контроля за соблюдением дисциплины, отслеживая в режиме реального времени состояние счета, прибыль/убыток и просадку и отображая панель показателей эффективности. Он может помочь трейдерам сохранять преемственность, избегать чрезмерной торговли и соблюдать правила отбора, установленные проп-трейдинговыми фирмами.

Оптимизация долгосрочных сделок: Свечи поглощения и стратегии работы с ликвидностью

Это советник на основе высоких таймфреймов, который проводит долгосрочный анализ, принимает торговые решения и совершает сделки на базе анализа высоких таймфреймов W1, D1 и MN. В статье подробно рассматривается советник, специально разработанный для трейдеров, использующих долгосрочную торговлю и достаточно терпеливых, чтобы выдерживать волатильность младших таймфреймов и удерживать при этом свои позиции, не меняя слишком часто направление торговли, пока не достигнут целевых уровней фиксации прибыли.

Алгоритм кристаллической структуры — Crystal Structure Algorithm (CryStAl)

В статье представлены две версии Алгоритма кристаллической структуры, оригинальная и модифицированная. Алгоритм Crystal Structure Algorithm (CryStAl), опубликованный в 2021 году и вдохновленный физикой кристаллических структур, позиционировался как parameter-free метаэвристика для глобальной оптимизации. Однако тестирование выявило критическую проблему алгоритма. Представлена также модифицированная версия CryStAlm, которая исправляет ключевые недостатки оригинала.

Эко-эволюционный алгоритм — Eco-inspired Evolutionary Algorithm (ECO)

В статье рассматривается алгоритм оптимизации ECO, основанный на экологических концепциях: популяции объединяются в хабитаты по принципу территориальной близости, обмениваются генетическим материалом внутри хабитатов и мигрируют между ними. Несмотря на богатый набор операторов и красивую биологическую метафору, алгоритм показал результат, какой, подробности ниже.

Моделирование рынка (Часть 13): Сокеты (VII)

Когда мы разрабатываем что-то в xlwings или в любом другом пакете, позволяющем читать и писать непосредственно в Excel, мы должны заметить, что все программы, функции или процедуры выполняются, а затем завершают свою задачу. Они не остаются в цикле, и неважно, как сильно мы стараемся сделать всё по-другому.

От начального до среднего уровня: Struct (III)

В этой статье мы рассмотрим, что такое структурированный код. Многие люди путают структурированный код с организованным кодом, однако между этими двумя понятиями есть разница. Об этом и будет рассказано в этой статье. Несмотря на кажущуюся сложность, которую вы почувствуете при первом знакомстве с этим типом написания кода, я постарался подойти к этому вопросу как можно проще. Но данная статья - лишь первый шаг к чему-то большему.

Автоматизация торговых стратегий на MQL5 (Часть 8): Создание советника с помощью гармонических паттернов Butterfly

В настоящей статье мы создаём советника на MQL5 для определения гармонических паттернов Butterfly. Мы определяем точки разворота и проверяем уровни Фибоначчи для подтверждения паттерна. Затем визуализируем паттерн на графике и автоматически совершаем сделки при подтверждении.

Торговый инструментарий MQL5 (Часть 7): Расширение EX5-библиотеки для управления историей функциями последнего отмененного отложенного ордера

Мы завершаем создание последнего модуля в EX5-библиотеке для управления историей (History Manager), сосредоточившись на функциях, отвечающих за обработку последнего отмененного отложенного ордера. Это позволит эффективно извлекать и хранить ключевые данные, связанные с отмененными отложенными ордерами с помощью MQL5.

Возможности Мастера MQL5, которые вам нужно знать (Часть 55): SAC с приоритетным воспроизведением опыта

Буферы воспроизведения в обучении с подкреплением особенно важны при использовании алгоритмов вне политики (off-policy), таких как DQN или SAC. Это выводит на первый план процесс выборки буфера памяти. В то время как параметры по умолчанию с SAC, например, используют случайный выбор из буфера, буферы с приоритетным воспроизведением опыта (Prioritized Experience Replay buffers) обеспечивают точную настройку путем выборки из буфера на основе оценки TD. Мы рассмотрим важность обучения с подкреплением и, как всегда, изучим только одну гипотезу (без перекрестной проверки) в созданном Мастером советнике.

Как реализовать R/S-анализ и индикатор Хёрста в MQL5

Индикатор показателя Хёрста для MQL5 реализован на основе R/S-анализа с OLS-регрессией в log-log пространстве. Теоретическая опора — результаты Gatheral–Jaisson–Rosenbaum (2014), согласно которым волатильность — дробное броуновское движение с H ≈ 0.10. Индикатор оценивает H в скользящем окне, выделяет антиперсистентный (H < 0.3), нейтральный и трендовый (H > 0.5) режимы, окрашивает линию и подаёт алерт при смене режима, помогая выбирать тип стратегии и управлять риском.

Машинное обучение и Data Science (Часть 43): Поиск скрытых паттернов в индикаторах с помощью моделей латентных гауссовых смесей LGMM

У вас когда-нибудь возникало ощущение, что за графиком скрывается что-то большее, какая-то закономерность? Какой-то секретный код, расшифровав который, вы могли бы точно понять, куда движутся цены? Представляю вашему вниманию LGMM — детектор скрытых закономерностей на рынке. Эта модель машинного обучения помогает выявлять такие скрытые закономерности на рынке.

Разработка системы репликации (Часть 60): Нажатие кнопки воспроизведения в сервисе (I)

Мы уже давно работаем только над индикаторами, но теперь пришло время снова заставить сервис работать, и мы видим, как строится график на основе предоставленных данных. Однако, поскольку не всё так просто, придется быть внимательным, чтобы понять то, что ждет нас впереди.

Нейросети в трейдинге: Агрегация движения по времени (TMA)

Фреймворк TMA открывает новый взгляд на рыночную динамику, позволяя моделям улавливать не только состояние рынка, но и само течение времени. Его способность извлекать закономерности из непрерывного потока данных делает анализ глубже и точнее, чем при классических подходах. А рекуррентная адаптация превращает этот метод в практичный инструмент для работы с реальными котировками.

Торговые инструменты на MQL5 (Часть 13): Создание ценовой панели на базе Canvas с панелями графика и статистики

В этой статье мы разрабатываем ценовую панель на основе холста (canvas) в MQL5 с использованием класса CCanvas для создания интерактивных панелей для визуализации последних графиков цен и статистики счетов с поддержкой фоновых изображений, эффектов тумана и градиентной заливки. Система включает в себя функции перетаскивания и изменения размера с помощью обработки событий мыши, переключение тем оформления между темным и светлым режимами с динамической настройкой цветов, а также элементы управления сворачиванием/разворачиванием для эффективного управления пространством графика.

Моделирование рынка (Часть 14): Сокеты (VIII)

Многие программисты могут предположить, что нам следует отказаться от использования Excel и перейти непосредственно на Python, используя некоторые пакеты, позволяющие Python создавать Excel-файл, чтобы потом проанализировать результаты. Но, как уже говорилось в предыдущей статье, хотя это решение и является наиболее простым для многих программистов, оно не будет воспринято некоторыми пользователями. И в данном вопросе пользователь всегда прав. Мы, как программисты, должны найти способ заставить всё работать.

Новый подход к пользовательским критериям при оптимизациях (Часть 1): Примеры функций активации

Это первая из серии статей, посвященных математическим аспектам создания пользовательских критериев с особым акцентом на нелинейных функциях, применяемых в нейросетях, MQL5-коде для реализации, а также на использования целевых и корректирующих смещений.

Создание торговой панели администратора на MQL5 (Часть X): Интерфейс из внешних ресурсов

Используем возможности MQL5 для работы с внешними ресурсами, в данном случае с изображениями в формате BMP, чтобы создать уникальный по стилю интерфейс главной страницы панели администратора торговых операций. В особенности рассмотрим упаковку множества файлов, включая изображения, звуки и многое другое, для упрощения дальнейшего их распространения. Реализуем функции для создания современного и визуально привлекательного интерфейса для нашей панели администратора, которую мы создаем с помощью советника New_Admin_Panel.

MetaTrader 5: конструируйте рынок под стратегию — Renko/Range/Volume, синтетика и стресс-тесты на пользовательских символах

Показываем, как с помощью API пользовательских символов MetaTrader 5 превратить терминал в конструктор данных: генерировать вне‑временные графики Renko, Range и Equal‑Volume и собирать синтетические инструменты. Разбираем агрегацию тиков и модификацию истории для стресс‑тестов (расширение спреда, изменение стоп‑уровней) с учетом ограничений платформы. Даем практику работы с CiCustomSymbol и маршрутизацией приказов на реальный символ через обертку CustomOrder, с готовыми фрагментами кода.

От начального до среднего уровня: Struct (V)

В данной статье мы рассмотрим, как перегрузить структурный код. Я знаю, что сначала это довольно сложно для понимания, особенно если увидеть это впервые. Очень важно, чтобы вы усвоили эти понятия и хорошо поняли их, прежде чем пытаться вникать в более сложные и проработанные вещи.

Трейдинг с экономическим календарем MQL5 (Часть 4): Обновление новостей в панели управления в реальном времени

В этой статье мы расширим возможности нашей панели экономического календаря, внедрив обновления новостей в реальном времени для поддержания актуальности рыночной информации. Мы интегрируем методы извлечения данных в реальном времени в MQL5 для непрерывного обновления событий на панели управления и повышения отзывчивости интерфейса. Это обновление обеспечивает нам доступ к последним экономическим новостям непосредственно с панели управления, оптимизируя торговые решения на основе самых свежих данных.

Разработка инструментария для анализа Price Action (Часть 24): Инструмент количественного анализа Price Action

Свечные паттерны дают ценную информацию о возможном движении рынка. Одни свечи сигнализируют о продолжении текущего тренда, а другие предвещают разворот – в зависимости от того, где именно они формируются в структуре движения цены. В этой статье представлен советник, который автоматически определяет четыре ключевые свечные формации. В разделах ниже вы узнаете, как этот инструмент может улучшить ваш анализ Price Action.

Нейросети в трейдинге: Обучение глубоких спайкинговых моделей (SEW-ResNet)

Приглашаем к знакомству с фреймворком SEW-ResNet, который позволяет строить глубокие спайковые модели без проблем деградации и с эффективным управлением градиентами. В этой статье мы демонстрируем, как реализовать базовый спайковый нейрон и его алгоритмы средствами MQL5.

Моделирование рынка (Часть 08): Сокеты (II)

Как вам идея создать что-то практичное с помощью сокетов? В сегодняшней статье мы начнем создавать мини-чат. Давайте рассмотрим вместе, как это делается, - это будет очень интересно. Помните, что приведенный здесь код предназначен исключительно для образовательных целей. Не стоит использовать его в коммерческих целях или в готовых приложениях, так как он не обеспечивает безопасности передачи данных и можно увидеть содержимое, передаваемое по сокету.

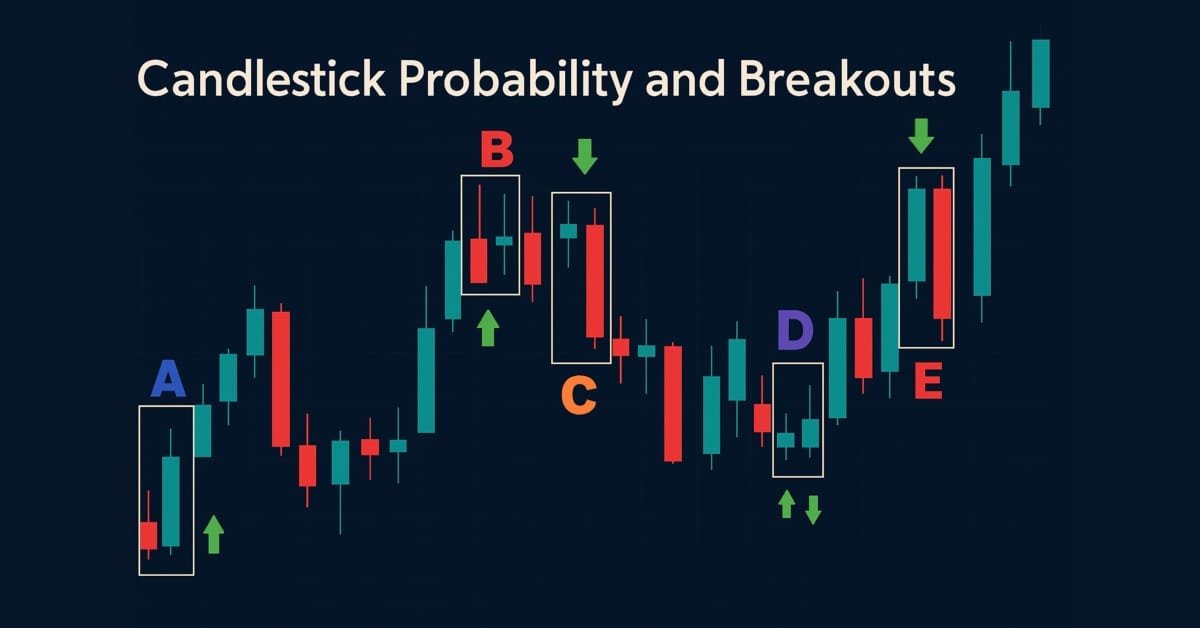

Разработка инструментария для анализа Price Action (Часть 43): Вероятностный анализ свечных паттернов и пробоев

Улучшите рыночный анализ с помощью советника Candlestick Probability на MQL5 – компактного инструмента, который преобразует исходные ценовые бары в вероятностную аналитику в реальном времени по конкретному инструменту. Он классифицирует пин-бары, паттерны поглощения и доджи на закрытии бара, использует фильтрацию с учетом волатильности по ATR и при необходимости подтверждение пробоя. Советник рассчитывает простые и взвешенные по объему проценты отработки, помогая понять, каков типичный исход каждого паттерна на конкретных символах и таймфреймах. Маркеры на графике, компактная информационная панель и интерактивные переключатели позволяют быстро проверять результаты и сосредоточиться на нужном. Экспортируйте подробные CSV-логи для последующего анализа вне терминала. Используйте советник, чтобы строить вероятностные профили, оптимизировать стратегии и превращать распознавание паттернов в измеримое преимущество.

Фундаментальные предобученные модели в трейдинге: прогнозирование временных рядов с TimesFM 2.5 от Google в MetaTrader 5

Прогнозирование временных рядов в трейдинге прошло путь от традиционных статистических моделей, таких как ARIMA, к подходам глубокого обучения, но оба варианта требуют сложной настройки и обучения. Вдохновленная достижениями NLP, модель Google TimesFM предлагает фундаментальную предобученную модель для временных рядов, способную давать сильные прогнозы даже без обучения под конкретную задачу. Для трейдеров это особенно ценно: модель можно эффективно дообучать на собственных данных с помощью легких методов вроде LoRA, снижая переобучение и одновременно адаптируясь к меняющимся рыночным условиям.

От начального до среднего уровня: Struct (IV)

В данной статье мы рассмотрим, как создавать так называемый структурный код, в котором весь контекст и способы манипулирования переменными и информацией помещаются в структуру, чтобы создать подходящий контекст для реализации любого кода. Итак, мы рассмотрим необходимость использования приватной (private) части кода, чтобы отделить то, что является общедоступным, от того, что не является таковым, соблюдая тем самым правило инкапсуляции и сохраняя контекст, для которого была создана структура данных.

Ординальное кодирование номинальных переменных

В настоящей статье мы обсудим и продемонстрируем, как преобразовать номинальные предикторы в числовые форматы, подходящие для алгоритмов машинного обучения, используя как Python, так и MQL5.

Как получить синхронизированные массивы для использования в алгоритмах портфельной торговли

Описан практический подход к синхронизации баров между инструментами портфеля в MQL5. Предложены классы для загрузки, хранения и выравнивания OHLCV с опциями: пустой бар или перенос значений предыдущего бара, выбор символа синхронизации и обработка асинхронных новых баров. Показаны примеры использования в индикаторах мультиграфиков и корзины. Читатель получает готовый API для стабильных портфельных расчетов.