MQL5言語での取引システムの自動化に関する記事

多種多様なアイデアを核としたトレーディングシステムに関する記事をご覧ください。統計とロウソク足チャートのパターンをどのように使用するか、どのようにシグナルをフィルタするか、どこでセマフォインディケータを使用するかを学べます。

MQL5ウィザードを使用すれば、プログラミングなしでロボットを作成して、トレーディングのアイデアを素早く確認できます。遺伝的アルゴリズムについて知るためにウィザードを使用してください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

機械学習の限界を克服する(第5回):時系列交差検証の簡単な概要

本連載では、機械学習を活用した取引戦略を実運用に展開する際に、アルゴリズムトレーダーが直面する課題について考察します。私たちのコミュニティには、より深い技術的理解を必要とするがゆえに、見過ごされがちな課題がいくつも存在します。本日の議論は、機械学習における交差検証の盲点を検討するための足がかりとなるものです。交差検証はしばしば定型的な手順として扱われますが、不注意に実施すると、誤解を招く、あるいは最適とは言えない結果を容易に生み出してしまいます。本記事では、その隠れた盲点をより深く考察する準備として、時系列交差検証の基本を簡単に振り返ります。

リプレイシステムの開発(第59回):新たな未来

さまざまなアイデアを適切に理解することで、より少ない労力でより多くのことを実現できます。この記事では、サービスがチャートと対話する前にテンプレートを構成する必要がある理由について説明します。また、マウスポインタを改良し、より多くの機能を持たせることについても考察します。

カオス最適化アルゴリズム(COA)

本記事では、カオス理論と適応型探索メカニズムを組み合わせた改良型カオス最適化(COA)を紹介します。このアルゴリズムでは、複数のカオス写像と慣性成分を利用して探索空間を効率的に走査します。また、金融最適化におけるカオス的手法の理論的基盤についても解説します。

取引におけるニューラルネットワーク:層状メモリを持つエージェント

層状メモリアプローチは、人間の認知プロセスを模倣することで、複雑な金融データの処理や新しいシグナルへの適応を可能にし、動的な市場における投資判断の有効性を向上させます。

MQL5で自己最適化エキスパートアドバイザーを構築する(第10回):行列分解

行列分解は、データの特性を理解するために用いられる数学的手法です。行と列で整理された大規模な市場データに行列分解を適用することで、市場のパターンや特性を明らかにすることができます。行列分解は非常に強力なツールであり、本記事ではMetaTrader 5のターミナル内でMQL5 APIを活用し、市場データをより深く分析する方法を紹介します。

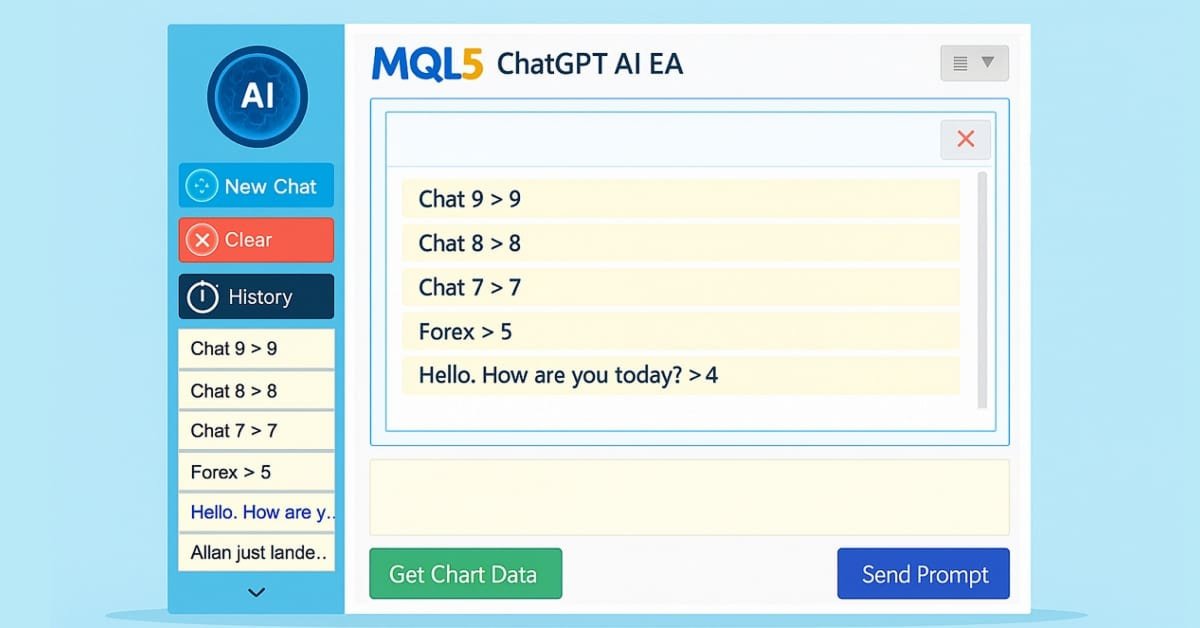

MQL5でのAI搭載取引システムの構築(第5回):チャットポップアップを備えた折りたたみ可能なサイドバーの追加

連載第5回では、ChatGPT統合型エキスパートアドバイザー(EA)に折りたたみ可能なサイドバーを追加し、ナビゲーションを改善します。これにより、大小の履歴ポップアップからチャットをスムーズに選択できるようになり、従来の複数行入力処理、暗号化されたチャットの保存機能、チャートデータからのAIによる取引シグナル生成も維持されます。

知っておくべきMQL5ウィザードのテクニック(第47回):時間差分を用いた強化学習

時間差分学習は、エージェントの訓練中に予測された報酬と実際の報酬の差に基づいてQ値を更新する強化学習のアルゴリズムの一つです。特に、状態と行動のペアにこだわらずにQ値を更新する点に特徴があります。したがって、これまでの記事と同様に、ウィザードで作成したエキスパートアドバイザー(EA)での適用方法を検討していきます。

ビッグバンビッグクランチ(BBBC)アルゴリズム

本記事では、ビッグバンビッグクランチ(BBBC)法について紹介します。本手法は2つの主要な段階から構成されます。すなわち、ランダムな点を周期的に生成する段階と、それらを最適解へ圧縮する段階です。本アプローチは探索と精緻化を組み合わせることで、段階的により良好な解を導出し、新たな最適化の可能性を開くことが可能です。

ビリヤード最適化アルゴリズム(BOA)

BOA法は、古典的なビリヤードに着想を得ており、最適解を探すプロセスを、玉が穴に落ちることで最良の結果を表すゲームとしてシミュレーションします。本記事では、BOAの基本、数学モデル、およびさまざまな最適化問題を解く際の効率について考察します。

深層強化学習を用いたIlanエキスパートアドバイザーの強化

本記事では、Ilanグリッド型エキスパートアドバイザー(EA)を再考し、MQL5でQ学習を組み込んだMetaTrader 5用適応型バージョンを構築する方法を解説します。状態特徴量の定義、Qテーブル用の離散化、ε-greedyによる行動選択、平均化やポジション決済に対する報酬設計の手法を示します。さらに、Qテーブルの保存や読み込み、学習パラメータのチューニング、EURUSDやAUDUSDに対するストラテジーテスターでの安定性およびドローダウンリスクの評価についても解説します。

MQL5での取引戦略の自動化(第44回):スイングハイ/ローのブレイクによる性格の変化(CHoCH)検出

この記事では、MQL5で性格の変化(CHoCH)検出システムを開発します。本システムは、ユーザーが設定したバーの長さに基づいてスイングハイとスイングローを特定し、高値には「HH/LH」、安値には「LL/HL」とラベル付けをおこない、トレンド方向を判定します。そして、これらのスイングポイントをブレイクした際にエントリーをおこない、潜在的な反転を示すサインとして活用します。構造が変化した際のブレイクもエントリー対象とします。

MQL5で自己最適化エキスパートアドバイザーを構築する(第9回):二重移動平均クロスオーバー

本記事では、二重移動平均クロスオーバー戦略の設計について説明します。この戦略では、上位時間足(例:日足、D1)のシグナルを参照して下位時間足(例:15分足、M15)でエントリーをおこない、ストップロスレベルは中間的リスク時間足(例:4時間足、H4)から算出します。システム定数やカスタム列挙型、トレンドフォローと平均回帰(ミーンリバージョン)モードに対応したロジックを導入し、モジュール化と将来的な遺伝的アルゴリズムによる最適化を重視しています。このアプローチにより、柔軟なエントリーとエグジットの条件を設定でき、下位時間足でのエントリーを高い時間足のトレンドに合わせることで、シグナルのラグを軽減し、取引タイミングを改善することを目指しています。

ゴールドを例にした一方向トレンド取引における機械学習の考察

この記事では、選択した方向(買いまたは売り)のみで取引をおこなうアプローチについて説明します。この目的のために、因果推論と機械学習の手法を使用します。

ロイヤルフラッシュ最適化(RFO)

オリジナルの「ロイヤルフラッシュ最適化」アルゴリズムは、最適化問題を解決するための新しいアプローチを提示しています。この手法では、遺伝的アルゴリズムで一般的に用いられる古典的な二進符号化を、ポーカーの原理に着想を得たセクターベースのアプローチに置き換えています。RFOは、基本原理を単純化することで、効率的かつ実用的な最適化手法が実現できることを示しています。本記事では、アルゴリズムの詳細な解析とテスト結果を紹介します。

プライスアクション分析ツールキットの開発(第41回):MQL5で統計的価格レベルEAを構築する

統計は常に金融分析の中心にあります。統計とは、データを収集・分析・解釈・提示し、意味のある情報に変換する学問です。これをローソク足に応用すると、価格の生データを測定可能な洞察に圧縮できます。特定期間における市場の中心傾向、分布、広がりを把握できれば、どれほど有益でしょうか。本記事では、統計的手法を用いてローソク足データを明確で実行可能なシグナルに変換する方法を紹介します。

プライスアクション分析ツールキットの開発(第38回):ティックバッファVWAPと短期不均衡エンジン

第38回では、生のティックを実用的なシグナルに変換する、実稼働グレードのMT5監視パネルを構築します。EAはティックデータをバッファリングし、ティックレベルのVWAP、短期ウィンドウの不均衡(フロー)指標、ATRに基づくポジションサイズを計算します。その後、スプレッド、ATR、フローを低フリッカーのバーで可視化します。システムは推奨ロットサイズと1Rストップを計算し、狭いスプレッド、強いフロー、エッジ条件に対して設定可能なアラートを発行します。自動取引は意図的に無効化しており、堅牢なシグナル生成とクリーンなユーザー体験に重点を置いています。

サイクルベースの取引システム(DPO)の構築と最適化の方法

本記事では、MQL5におけるDPO(Detrended Price Oscillator、トレンド除去価格オシレーター)を用いた取引システムの設計および最適化手法について解説します。DPOのコアロジックを明確にし、長期トレンドを排除して短期サイクルを抽出する仕組みを示します。さらに、段階的な例とシンプルな戦略を通じて、インジケーターの実装方法、エントリー/エグジット条件の定義、そしてバックテストの実施方法について学ぶことができます。最後に、パフォーマンスを向上させ、市場環境の変化へ適応させるための実践的な最適化手法を紹介します。

知っておくべきMQL5ウィザードのテクニック(第69回):SARとRVIのパターンの使用

パラボリックSAR (SAR)と相対活力指数(RVI)は、MQL5のエキスパートアドバイザー(EA)内で併用可能なもう一つのインジケーターペアです。このインジケーターペアは、これまでに取り上げたものと同様に補完的で、SARはトレンドを定義し、RVIはモメンタムを確認します。通常通り、MQL5ウィザードを使用してこのインジケーターペアリングを構築し、その可能性をテストします。

取引におけるニューラルネットワーク:Segment Attentionを備えたパラメータ効率重視Transformer (PSformer)

この記事では、新しいPSformerフレームワークを紹介します。これは、従来のTransformerアーキテクチャを多変量時系列予測の問題に適応させたものです。本フレームワークは、パラメータ共有(PS)機構とSegment Attention機構(SegAtt)の2つの主要な革新に基づいています。

MQL5経済指標カレンダーを使った取引(第9回):動的スクロールバーと洗練表示によるニュースインタラクション強化

本記事では、直感的なニュースナビゲーションを実現する動的なスクロールバーを追加してMQL5経済指標カレンダーを強化します。シームレスなイベント表示と効率的な更新を保証します。テストを通じて、レスポンシブなスクロールバーと洗練されたダッシュボードを検証します。

取引におけるニューラルネットワーク:統合軌道生成モデル(UniTraj)

エージェントの行動を理解することはさまざまな分野で重要ですが、ほとんどの手法は特定のタスク(理解、ノイズ除去、予測)に焦点を当てており、そのため実際のシナリオでは効果的に活用できないことが多いです。この記事では、さまざまな問題を解決するために適応可能なモデルについて説明します。

取引におけるニューラルネットワーク:シャープネス低減によるTransformerの効率向上(SAMformer)

Transformerモデルの学習には大量のデータが必要であり、小規模データセットに対しては汎化性能が低いため、学習はしばしば困難です。SAMformerフレームワークは、この問題を回避し、不良な局所最小値に陥ることを防ぐことで解決を助けます。これにより、限られた学習データセットにおいてもモデルの効率が向上します。

取引戦略の開発:Flower Volatility Indexのトレンドフォローアプローチ

市場のリズムを解読する絶え間ない探求により、トレーダーやクオンツアナリストは数多くの数学モデルを生み出してきました。本記事では、Flower Volatility Index (FVI)を紹介します。これは、バラ曲線の数学的優雅さを実用的な取引ツールに変換した新しいアプローチです。この研究を通じて、数学モデルを実際の市場環境で分析や意思決定を支援できる実用的な取引メカニズムに適応できることを示しました。

利益強化アーキテクチャ:多層型口座保護

このディスカッションでは、積極的な利益目標を追求しながら、壊滅的な損失へのエクスポージャーを最小限に抑えることを目的とした、構造化された多層防御システムを紹介します。本システムの焦点は、取引パイプラインのあらゆるレベルにおいて、攻撃的な売買ロジックと保護的な安全機構を組み合わせることにあります。その狙いは、このEAを「リスクを認識する捕食者」のように設計することです。すなわち、高価値な機会を捉える能力を持ちながらも、突発的な市場ストレスに対して盲目的になることを防ぐための複数の防護層を常に備えている状態を目指します。

知っておくべきMQL5ウィザードのテクニック(第63回):DeMarkerとEnvelope Channelsのパターンを活用する

DeMarkerオシレーターとEnvelopesインジケーターは、エキスパートアドバイザー(EA)を開発するときに組み合わせることができるモメンタムおよびサポート/レジスタンスツールです。パターンごとに何が役に立つのか、そして何を避けることができるのかを調べます。いつものように、ウィザードで組み立てられたEAと、エキスパートシグナルクラスに組み込まれているパターン使用関数を使用しています。

初心者からエキスパートへ:FX市場の取引期間

すべての市場の取引期間には始まりと終わりがあり、それぞれは終値によって完結します。この終値がその期間のセンチメントを定義します。各ローソク足のセッションも同様に、終値によってその性質が示されます。これらの基準点を理解することで、市場における現在のムードを測定でき、強気勢力と弱気勢力のどちらが支配しているのかを明らかにすることが可能になります。本記事では、Market Periods Synchronizerに新しい機能を開発するという重要な段階に進みます。この機能は、FX市場のセッションを可視化するものであり、より情報に基づいた取引判断を支援します。このツールは、強気派と弱気派のどちらがセッションを支配しているのかをリアルタイムで識別するうえで特に有効です。それでは、この概念について検討し、それが提供する洞察を明らかにしていきます。

古典的な戦略を再構築する(第15回):デイリーブレイクアウト取引戦略

コンピュータが登場する以前から、人間のトレーダーは長年にわたり金融市場に参加し、意思決定を導く経験則を培ってきました。本記事では、よく知られたブレイクアウト戦略を再検証し、こうした経験から得られた市場ロジックがシステマティックな手法に対抗し得るのかをテストします。結果として、元の戦略は高い精度を示した一方で、不安定性とリスク管理の弱さが明らかになりました。そこで本記事ではアプローチを改良し、裁量的な洞察をより堅牢なアルゴリズム取引戦略へと適応する方法を示します。

MetaTrader 5機械学習の設計図(第6回):実務で使えるキャッシュシステムの設計

進捗バーを眺めるだけで、取引戦略のテストに時間を浪費していませんか。従来のキャッシュ手法では金融機械学習には対応できず、計算の無駄や再実行によるフラストレーションに悩まされます。私たちは、金融データ特有の課題、時間的依存関係、複雑なデータ構造、そして先読みバイアスのリスクを理解した洗練されたキャッシュアーキテクチャを設計しました。この三層構造のシステムにより、計算速度は劇的に向上し、古い結果の自動無効化やコストの高いデータリークの防止も可能です。もう計算待ちに時間を費やす必要はありません。市場が要求するペースで、迅速に反復作業をおこなえます。

データサイエンスとML(第47回):DeepARモデルによるPythonでの市場予測

DeepARと呼ばれる時系列予測のための優れたモデルを用いて、市場の予測を試みます。DeepARは、ARIMA(自己回帰和分移動平均)やVAR(ベクトル自己回帰)のようなモデルに見られる自己回帰的な性質とディープニューラルネットワークを組み合わせたモデルです。

MQL5入門(第20回):ハーモニックパターンの基礎

本記事では、ハーモニックパターンの基本、構造、そして取引での応用方法について解説します。フィボナッチリトレースメントやフィボナッチエクステンションについて学び、MQL5におけるハーモニックパターン検出の実装方法を理解することで、より高度な取引ツールやエキスパートアドバイザー(EA)を構築するための基礎を築くことができます。

知っておくべきMQL5ウィザードのテクニック(第61回):教師あり学習でADXとCCIのパターンを活用する

ADXオシレーターとCCIオシレーターはそれぞれトレンドフォローインジケーターおよびモメンタムインジケーターであり、エキスパートアドバイザー(EA)を開発する際に組み合わせることができます。今回は、機械学習の主要な3つの学習モードすべてを活用して、どのように体系化できるかを見ていきます。ウィザードによって組み立てられたEAを使用することで、これら2つのインジケーターが示すパターンを評価することが可能になり、まずは教師あり学習をこれらのパターンにどのように適用できるかを検討します。

MQL5での取引戦略の自動化(第37回):ビジュアル指標付きレギュラーRSIダイバージェンス・コンバージェンス検出

本記事では、スイングポイントの強さを考慮し、バー制限や許容幅のチェックを組み合わせて、レギュラーRSIダイバージェンスを検出するMQL5エキスパートアドバイザー(EA)を作成します。このEAは、強気または弱気シグナルに基づいて固定ロットでエントリーし、SL/TPをpips単位で設定でき、任意でトレーリングストップも適用可能です。視覚要素として、チャート上に色分けされたラインおよびラベル付きスイングポイントを表示し、戦略分析を強化します。

プライスアクション分析ツールキットの開発(第48回):加重バイアスダッシュボードを備えた多時間軸ハーモニー指数

本記事では、「多時間軸ハーモニー指数」を紹介します。これはMetaTrader 5向けの高度なエキスパートアドバイザー(EA)で、複数の時間軸からのトレンドの傾向を加重平均し、EMAによって平滑化したうえで、見やすいチャートパネル型ダッシュボードに表示します。さらに、カスタマイズ可能なアラート機能に加え、強いバイアスの閾値を超えた際には自動で売買シグナルをチャート上に描画します。複数時間軸分析を活用し、市場構造に沿ったエントリーを目指すトレーダーに最適なEAです。

取引におけるニューラルネットワーク:方向性拡散モデル(DDM)

本稿では、前向き拡散過程においてデータ依存的な異方性および方向性を持つノイズを活用するDirectional Diffusion Models(DDM、方向性拡散モデル)について議論し、意味のあるグラフ表現を捉える手法を紹介します。

プライスアクション分析ツールキットの開発(第40回):Market DNA Passport

本記事では、各通貨ペアが持つ固有のアイデンティティを、その過去のプライスアクションという視点から探ります。生物の設計図を記述するDNAの概念に着想を得て、本記事では市場にも同様の枠組みを適用し、プライスアクションを各通貨ペアのDNAとして扱います。ボラティリティ、スイング、リトレースメント、スパイク、セッション特性といった構造的挙動を分解することで、各ペアを他と区別する基礎的なプロファイルが浮かび上がります。このアプローチにより、市場行動に対するより深い洞察が得られ、トレーダーは各銘柄の特性に合った戦略を体系的に組み立てられるようになります。

初心者からエキスパートへ:時間フィルタ付き取引

ティックが常に流入しているからといって、すべての瞬間が取引チャンスであるわけではありません。本記事では「タイミングの技術」に焦点を当て、トレーダーが最も有利な市場時間帯を特定し、その中で取引をおこなうための時間分離アルゴリズムの構築について詳しく検討します。この規律を身につけることで、個人トレーダーは機関投資家のタイミングとより密接に同期できるようになり、成功を左右することの多い正確さと忍耐力を発揮できるようになります。MQL5の分析機能を通じて、タイミングと選択的取引の科学を探求しましょう。

取引におけるニューラルネットワーク:マルチエージェント自己適応モデル(MASA)

マルチエージェント自己適応(MASA: Multi-Agent Self-Adaptive)フレームワークについて紹介します。本フレームワークは、強化学習と適応戦略を組み合わせ、変動の激しい市場環境においても収益性とリスク管理のバランスを実現します。

MQL5取引ツール(第8回):ドラッグ&最小化可能な拡張情報ダッシュボード

本記事では、前回のダッシュボードを拡張し、ドラッグ&最小化機能を追加し、ユーザー操作性を向上させながら、複数銘柄のポジションや口座指標のリアルタイム監視を維持する情報ダッシュボードを開発します。

MQL5取引ツール(第10回):視覚的なレベルとパフォーマンス指標を備えた戦略追跡システムの構築

移動平均線のクロスオーバーシグナルを検知し、長期移動平均線でフィルタリングした上で、利益確定(TP)や損切り(SL)をポイント単位で設定して取引をシミュレーションまたは実行し、結果をモニタリングするMQL5戦略トラッカーシステムを開発します。

取引におけるニューラルネットワーク:ウェーブレット変換とマルチタスクアテンションを用いたモデル

ウェーブレット変換とマルチタスク自己アテンション(Self-Attention)モデルを組み合わせたフレームワークを紹介します。本フレームワークは、ボラティリティの高い市場環境における予測の応答性および精度の向上を目的としています。ウェーブレット変換により、資産収益率を高周波成分と低周波成分に分解し、長期的な市場トレンドと短期的な変動の双方を的確に捉えることが可能となります。