取引システムの構築(第2回):ポジションサイズ管理の科学

はじめに

ポジションサイズ管理は、取引を成功させる上で最も重要でありながら、誤解されやすい要素の1つです。リスク管理の基礎となるものであり、特に期待値がプラスのシステムでは、長期的な持続可能性に決定的な影響を与えます。

第1回では、勝率とリスクリワードレシオ(RRR)に注目して期待値がプラスの取引システムの構築方法を解説しました。また、シミュレーションを用いて、1回の取引で口座残高の1%をリスクにさらした場合のパフォーマンスをさまざまな条件下で確認しました。

今回の第2回では、1回の取引でリスクにさらす割合を変化させることで、システムのパフォーマンスやドローダウンのプロファイル、トレーダーの心理的負担にどのような影響が出るかをさらに詳しく検証します。モンテカルロシミュレーションを用いて、現実的なマーケットシナリオでのポジションサイズ管理の影響を可視化し、異なるリスクモデルを比較します。

プロのトレーダーは、一般的に1回の取引で口座残高の1%~2%のみをリスクにさらすことを推奨しています。中には、特に市場の変動や不確実性が高い局面では1%未満を推奨する慎重なスタンスもあります。これらのガイドラインは任意ではなく、資本を守り、連敗による心理的および財務的ダメージからトレーダーを保護するために設計されています。

しかし、ここで重要な問いが残ります。 これらの推奨は普遍的なルールなのでしょうか。それともトレーダー自身の口座規模、目的、リスク許容度に応じてポジションサイズ管理を調整できるのでしょうか。

この記事では、この問いを理論と定量的な証拠の両面から深掘りします。モンテカルロシミュレーションを用いて、異なるリスクレベルの結果を分析し、口座の破綻確率を検証し、より積極的なリスクテイクが合理的かどうかを評価します。

この記事を読み終える頃には、1%~2%ルールに従うべきか、それとも状況に応じて賢く逸脱すべきかを判断するための知識が得られるでしょう。

口座規模によるリスクの現実

状況を具体的に理解するために、100万ドルの口座を運用しているトレーダーを考えてみましょう。1回の取引で口座残高の1%をリスクにさらす場合、1ポジションあたり10,000ドルをリスクにさらすことになります。これを口座残高1,000ドルのトレーダーと比較すると、1%はわずか10ドルに過ぎません。両者の差は非常に大きいと言えます。

口座資金が少ないトレーダーほど、高勝率(A+)と思われる取引で、より大きな割合、あるいは口座全額をリスクにさらしたくなる傾向があります。多くの場合、「これが成功すれば、口座をすぐに倍増あるいは三倍にできる」という論理です。しかし、見かけ上の利益上限は魅力的でも、損失リスクは壊滅的です。取引が失敗すれば口座全体が消失する可能性があり、金銭的損失だけでなく、心理的ストレスも大きくなります。

1%~2%ルールは普遍的か

1%~2%ルールは厳格なルールではなく、あくまでガイドラインです。その目的は、資本を守りつつ一貫性のある取引を促すことにあります。しかし、このルールがすべてのトレーダーの戦略、心理、財務状況に適合するとは限りません。

資金規模が小さく積極的なトレーダーは、このルールに縛られることで成長速度が制限されると感じるかもしれません。しかし、連敗やそれに伴うドローダウンの確率を正確に理解せずにリスクを大きく取ることは、報酬よりも破滅につながることが多いです。

モンテカルロシミュレーション:リスクの定量化

本記事では、ポジションサイズ管理に関するテーマをさらに深掘りするためにモンテカルロシミュレーションを用います。このシミュレーションにより、システムの勝率、RRR、ポジションサイズに基づいて、数百から数千の取引結果をモデル化できます。

目的は、確率論的な観点から、トレーダーが1%~2%ルールを守った方が良いのか、それとも個別に設計したリスク戦略を採用すべきなのかを理解することです。これにより、感情的(心理的)な燃え尽きや口座の完全消失を避けながら、最適なリスク管理をおこなうことができます。

しかしシミュレーションに入る前に、まず異なる勝率での連敗の概念を確認し、これらの連敗がポジションサイズ管理とどのように相互作用してさまざまなドローダウンレベルを生み出すかを考えます。モンテカルロシミュレーションを使用することで、これらのシナリオを可視化し、数学的には正しい戦略でもリスク管理が不十分だと失敗する可能性があることをデータに基づいて理解できます。

勝率とそれに伴う連敗

ポジションサイズ管理が異なる取引プロファイルに与える影響を示すために、現実的な勝率とRRRの組み合わせを用いた合成取引システムを作成しました。各システムは、プラスの期待値を確保するよう設計されており、与えられた勝率において利益を上げるために必要な最小RRRを上回っています。

特定の勝率に対する最小RRR閾値の計算方法の詳細については、本連載の第1回記事を参照してください。

以下は、シミュレーションで使用した取引システムの概要です。

表1:

| システム | 勝率% | RRR |

|---|---|---|

| 1 | 30% | 2.6 |

| 2 | 50% | 1.7 |

| 3 | 65% | 0.9 |

| 4 | 76% | 0.6 |

| 5 | 83% | 0.3 |

プラスの期待値を視覚的に確認するため、各取引システムの勝率とRRRが時間とともに統計的に利益を生み出す様子を示すグラフも提供しています。これらのビジュアルにより、モンテカルロシミュレーションでポジションサイズ管理の変化を適用する前に、各セットアップの数学的妥当性を確認できます。

図1:システム1(30%、2.6)

図2:システム2(50%、1.5)

図3:システム3(65%、0.9)

図4:システム4(76%、0.6)

図5:システム5(83%、0.3)

図1から図5に示されている通り、各グラフは上昇または右肩上がりの平均資産曲線を描いており、シミュレーションしたすべての取引システムにプラスの期待値が存在することを視覚的に確認できます。これらのグラフを生成するためのPythonコードは、本連載の第1回に記載されています。

避けられない現実:取引システムにおける連敗

すべてのシステムがプラスの期待値を示していても、連敗には影響を受けます。これは多くの場合、トレーダーにとって最も心理的に厳しい局面です。このような期間中、多くのトレーダーはシステムの収益性を疑い、途中で放棄してしまうことがあります。

しかし、トレーダーがシステムの勝率に基づき、連敗が発生する可能性を理解し予測していれば、規律を守り、感情的な判断による破滅を避けつつ、リスクを適切に管理することができます。時間の経過とともに、この現実を受け入れたトレーダーは、システムの自然な変動と折り合いをつけるようになります。常に勝つシステムは存在しないことを理解するのです。連敗が避けられないのと同じように、連勝もまた避けられません。

この側面を定量化するため、モンテカルロシミュレーションを使用して、各勝率における連敗の範囲を推定します。これにより、トレーダーは現実的な期待値を設定し、心理的耐性を構築できます。

図6は、各勝率システムで500取引を100回シミュレーションした後の連敗分布を示す箱ひげ図です。

図6:勝率対連敗

表2は、図6に示される各勝率における連敗の最小値、中央値、最大値をまとめたものです。

| システムの勝率 | 最小 | 中央値 | 最大 |

|---|---|---|---|

| 30% | 10 | 15 | 28 |

| 50% | 5 | 8 | 15 |

| 65% | 4 | 5 | 11 |

| 76% | 3 | 4 | 8 |

| 83% | 2 | 3 | 6 |

連敗を理解する:トレーダーのための心理的耐性ガイド

連敗の可能性と範囲を理解することは、取引における心理的規律と効果的なリスク管理を構築する上で不可欠です。期待値がプラスの収益性の高いシステムであっても、長期的なドローダウン期間に直面する可能性があります。本セクションでは、モンテカルロシミュレーションの結果に基づき、勝率が30%、65%、83%のシステムの挙動を分析し、トレーダーが最悪のシナリオに心理的にも戦略的にも備える方法に焦点を当てます。

- 30%勝率システム

シミュレーションの統計結果によると、30%勝率のシステムは、連敗が最小10、中央値15、最大28となる可能性があります。このような長期的なドローダウンに備えて心理的に準備しておくことが重要です。28取引に連負する可能性が存在することを理解しているトレーダーは、感情的に動揺せず、システムを途中で放棄することを避けられます。

この現実を受け入れることで、取引ごとのリスクを口座残高の1%に抑えるなど、最小限のリスク設定が可能になります。最悪の場合でもドローダウンは最大28%に留まります。これは大きな損失ですが、システムの長期的な収益性にコミットしているトレーダーであれば許容可能です。図6に示されている通り、最大値28は外れ値であり、統計的には発生可能性は低いものの無視できません。

トレーダーは、自身がこのような深刻な連敗に耐えられる心理的耐性と資本余力を持っているかを正直に評価する必要があります。もし持っていない場合、30%勝率システムは長期的には収益性があっても適していない可能性があります。

- 65%勝率システム

65%勝率システムでは、シミュレーション結果において連敗は最小4、中央値5、最大11となります。低勝率システムに比べると心理的負担は軽減されますが、それでも感情的な挑戦は残ります。 取引ごとのリスクを1%に設定した場合、最悪シナリオで11%のドローダウンに直面する可能性があります。30%システムより管理は容易ですが、心理的準備と適切なリスク管理なしには、一貫性を保つことは困難です。

このシステムは、勝率が安定しRRRが中程度のバランスの良いセットアップを好むスイングトレーダーやデイトレーダーに適しています。11取引連敗の確率を理解し受け入れることで、感情的に反応したりシステムを放棄したりする可能性は低くなります。規律あるポジションサイズ管理により、65%勝率システムは滑らかな資産曲線を提供しつつ、長期的な収益性を維持できます。図6に示されるように、11回連敗は範囲外にあり、発生確率は低くなります。

- 83%勝率システム

83%勝率のシステムは、高頻度取引やスキャルピング戦略で、小さく安定した利益を狙う場合に関連付けられることが多いです。シミュレーションによると、このシステムでは連敗は最小2、中央値3、最大6となる可能性があります。

連敗が長期化する可能性は低いため、トレーダーは取引ごとのリスクを例えば5%に増やしたくなるかもしれません。システムの勝率が高いためこれが妥当に見えることもありますが、5%のリスクで6取引連敗になると、口座残高の30%が失われることになり、非常に大きな打撃となります。

このため、トレーダーは現実的な期待値を設定し、過信を避ける必要があります。高勝率システムであっても、時折連敗が発生することを受け入れることで、感情的な崩壊や衝動的な判断を防ぐことができます。この数値を基に心理的耐性を構築することが、長期的な成功には不可欠です。6回連敗は範囲外にあり、発生確率は低くなります。連敗シナリオを生成するPythonコードは、この記事に添付されています。

コードの使用方法

代替シナリオを評価するには、以下のセクションのパラメータ値を変更してください。これにより、基礎となる解析フレームワークを維持しつつ、さまざまな条件下で柔軟にテストをおこなうことができます。

import numpy as np import matplotlib.pyplot as plt # Systems data: win rates and RRR win_rates = [0.30, 0.50, 0.65, 0.76, 0.83] rrrs = [2.6, 1.7, 0.9, 0.6, 0.3] num_systems = len(win_rates) num_simulations = 100 num_trades = 500 # Initialize results storage all_max_consecutive_losses = []

計算のために変数と値を初期化します。

ポジションサイズ管理とそれに伴うドローダウン

ポジションサイズ管理は取引のパフォーマンス、とりわけ連敗中において非常に重要な役割を果たします。ポジションサイズ管理の基本的な公式は以下の通りです。

リスク量は、固定(静的)または動的(可変)のいずれかに分類できます。本セクションでは、各アプローチが連敗の間にドローダウンにどのように影響するかを検討します。

以下を定義します。

fraction of Risk% as f, previous balance as balance j-1, current balance as balance j initial balance as balance i win-rate as P

各ケースにおけるリスク額は次のように定義されます。

Dynamic Risk Amount = Risk% x balance j-1 = f x balance j-1 Fixed Risk Amount = f x balance i

ケース1:動的リスク(現在残高に対するリスク%)

このモデルでは、リスク額を取引ごとに最新の口座残高に基づいて再計算します。これにより、利益が続く場合は複利効果が働き、ドローダウン時には減少が加速します。

各取引jにおいて

- 勝ち取引の場合

![]()

- 負け取引の場合

![]()

両方の結果を確率的に組み合わせると、次のようになります。

![]()

ケース2:固定リスク(初期残高に対するリスク%)

このモデルでは、口座残高の増減に関わらず、すべての取引でリスク額は一定に保たれます。これにより、有利な条件下では安定した成長が得られ、連敗時には均一なドローダウンが発生します。

- 勝ち取引の場合

- 負け取引の場合

両方を組み合わせると、次のようになります。

![]()

シミュレーションのアプローチ

式(1)および式(2)は、モンテカルロシミュレーションに実装され、各ポジションサイズ管理戦略における口座残高やドローダウンの幅広い結果を生成します。結果を比較することで、動的リスクと固定リスクが資産曲線の成長、変動性、および取引システムの生存性にどのように影響するかを、トレーダーはより深く理解できます。

付随するチャートは、検証対象の各取引システムにおける単一シミュレーションの結果を示しています。各システムは、現在の口座残高または初期口座残高の1%、2%、5%という3つのリスクパラメータで評価されました。 一見すると、この個別テストランの資産曲線は非常に有望に見えます。これは、特定期間のバックテストで良好な結果が得られた際に、実取引に移行したくなる興奮と似ています。

システムの堅牢性と長期的な可能性を評価するため、さらに分析を拡張し、500回のモンテカルロシミュレーションを実施しました。それぞれのシミュレーションは1,000取引で構成されており、この幅広いアプローチにより、さまざまな資産曲線の軌跡を探索し、変動性やリスクの特性をより正確に理解できます。

このシミュレーション演習は、複数のシステム構成で繰り返しおこないました。

- 勝率:30%、RRR:2.6

- 勝率:65%、RRR:0.9

- 勝率:83%、RRR:0.3

選択した取引システムを、口座残高の1%、2%、5%という異なるリスクレベルで評価することで、プロのトレーダーが一般的に推奨するリスク閾値を超えることが現実的かどうかを判断できます。 これらのリスクレベルは、保守的および積極的なリスク設定の下で、異なる戦略の耐久性と収益性を評価するベンチマークとなります。

選択した構成(勝率とRRRの異なる組み合わせ)は、高リスク/高リターンなセットアップから、より保守的で高勝率のアプローチまで、さまざまな取引戦略のスペクトルを表しています。これにより、異なるリスクプロファイルにおけるパフォーマンスを網羅的に評価できます。

さらに、研究者やトレーダーは、勝率50%、76%、その他関心のある任意の構成など、他のシナリオも探索することが推奨されます。これにより、さまざまな条件下での潜在的なパフォーマンスやシステムの安定性に関する、より深い洞察を得ることができます。

シミュレーション結果の概要

システム1:勝率 = 30%、RRR = 2.6

図7から図9は、それぞれ1%、2%、5%のリスクレベルで実行された取引の資産曲線を示しています。付随する表は、各リスクパラメータで1,000取引ずつ実施した500回のモンテカルロシミュレーションの集計結果を示しています。この包括的なシミュレーションにより、制御されたリスク条件下でのシステムのパフォーマンス特性を統計的に有意に把握することができます。- 1%リスクレベル

図7

表2:勝率30%、RRR 2.6、1%リスクにおけるモンテカルロシミュレーション結果

| 指標 | 動的リスク(現在残高の1%) | 固定リスク(初期残高の1%) |

|---|---|---|

| 平均最終残高 | $2,143.81 | $1,778.62 |

| 中央最終残高 | $1,876.43 | $1,764.00 |

| 最終残高(最小) | $326.01 | $0.00 |

| 最終残高(最大) | $7,831.03 | $3,204.00 |

| 平均ドローダウン | $649.40 | $398.98 |

| 中央ドローダウン | $584.29 | $363.00 |

| 最大ドローダウン | $1,980.21 | $1,278.00 |

| 平均最大ドローダウン(%) | 33.72% | 28.47% |

| 中央最大ドローダウン(%) | 32.02% | 25.72% |

| 最大ドローダウン(%) | 74.91% | 114.11% |

主要な洞察

1%リスクでは、平均および中央値の最終残高はポジティブな結果を示しており、システムのプラス期待値と一致しています。投資収益率は両リスクモデルで初期資金の約2倍であり、動的リスクの方がわずかに高いリターンを達成しています。

一部のシミュレーションでは、動的リスクが最大初期資産の約8倍に達したのに対し、固定リスクでは約3倍でした。これは、動的リスクが利益が続く際に複利効果で資産をより積極的に増やせることを示しています。 しかし、高リターンには高い変動性が伴います。平均および中央値のドローダウンは動的リスクの方が大きく、最大ドローダウンは約75%に達しました。一方、固定リスクでは一部のケースで口座全損(114%超のドローダウン)となり、負の口座残高を反映しています。

データは、逆境条件下において、固定リスク(初期残高の1%)よりも動的リスク(現在残高の1%)の方が明らかに生存上の優位性があることを示しています。

- 2%リスクレベル

図8

表3:勝率30%、RRR 2.6、2%リスクにおけるモンテカルロシミュレーション結果

| 指標 | 動的リスク(現在残高の2%) | 固定リスク(初期残高の2%) |

|---|---|---|

| 平均最終残高 | $4,418.38 | $2,557.23 |

| 中央最終残高 | $2,705.11 | $2,528.00 |

| 最終残高(最小) | $83.85 | $-1,000.00 |

| 最終残高(最大) | $46,107.53 | $5,408.00 |

| 平均ドローダウン | $2,387.05 | $797.95 |

| 中央ドローダウン | $1,613.94 | $726.00 |

| 最大ドローダウン | $22,972.93 | $2,556.00 |

| 平均最大ドローダウン(%) | 57.14% | 47.67% |

| 中央最大ドローダウン(%) | 55.95% | 41.85% |

| 最大ドローダウン(%) | 94.87% | 212.80% |

主要な洞察

2%リスクでは、システムは再びプラスの期待値を示しますが、変動性が増加し、動的リスクと固定リスクの結果に乖離が生じます。動的リスクの平均最終残高は4,418.38ドルで、固定リスクの2,557.23ドルを大きく上回ります。しかし、動的リスク下での最終残高の中央値は固定リスク下よりも高く、固定リスクと比較して資本曲線が安定していないことを示しています。

一部のシミュレーションでは、動的リスクが最大で初期残高の46倍以上に達する一方、固定リスクは約5.4倍に制限されました。これは、条件が有利な場合における動的リスクの爆発的な上振れ潜在力を示しています。

一方、ドローダウンは著しく深刻です。ドローダウンの平均と中央値はそれぞれ約57%と56%で、一部のシミュレーションでは最大ドローダウンが95%近くに達しました。固定リスクでは最大ドローダウンが213%に達し、極端な場合には資本の完全喪失だけでなく、負債レベルのリスクも発生することを示しています。このレベルの変動性は、厳格な管理なしではほとんどのトレーダーにとって心理的にも財務的にも耐えられません。

- 5%のリスクレベル

図9

表4:勝率30%、RRR 2.6、5%リスクにおけるモンテカルロシミュレーション結果

| 指標 | 動的リスク(現在残高の5%) | 固定リスク(初期残高の5%) |

|---|---|---|

| 平均最終残高 | $25,741.66 | $4,893.08 |

| 中央最終残高 | $1,797.64 | $4,820.00 |

| 最終残高(最小) | $0.37 | $-4,000.00 |

| 最終残高(最大) | $1,857,357.21 | $12,020.00 |

| 平均ドローダウン | $41,836.96 | $1,994.88 |

| 中央ドローダウン | $5,488.64 | $1,815.00 |

| 最大ドローダウン | $4,836,685.44 | $6,390.00 |

| 平均最大ドローダウン(%) | 90.30% | 88.15% |

| 中央最大ドローダウン(%) | 92.07% | 72.69% |

| 最大ドローダウン(%) | 99.99% | 532.00% |

主要な洞察

5%リスクの場合、シミュレーションはリスクとリワードの極端な非対称性を示しています。動的リスクでの平均最終残高は25,741.66ドルと非常に高く、固定リスクの4,893.08ドルを大きく上回りました。しかし、動的リスクの中央値最終残高はわずか1,797.64ドルであり、これはほとんどのシミュレーションが損失を出すか、かろうじて生き残ったことを示しています。平均値が一部のアウトライヤーに引き上げられているにもかかわらずです。固定リスクの中央値は平均最終残高とほぼ同じであり、投資収益はより予測可能で一貫していることを示していますが、高リターンとは限りません。

一部のケースでは、動的リスクで最終残高の最大値が初期資本の1,857倍を超える驚異的な結果となり、稀ではありますが強力な複利効果が反映されています。固定リスクでは約12倍がピークでした。しかし、この上振れには巨大なドローダウンが伴い、動的リスクの中央値ドローダウンは92%を超え、最大ドローダウンはほぼ口座全損の99.99%に達しました。

固定リスクの場合、一部のケースでは最大ドローダウンが532%に達し、極端な場合には資本の完全喪失だけでなく、負債水準のリスクも伴うことを示しています。リターンの可能性は非常に大きい一方で、リスクも同様に大きく、このため5%のポジションサイズは、期待値が数学的に正であっても、このようなシステムではしばしば無謀と考えられます。

システム1の推奨リスクレベル(勝率30%、RRR = 2.6)

要するに、勝率30%、RRR 2.6の取引システムでは、現在の口座残高の1%~2%をリスクに晒すことが、最もバランスが取れて持続可能なアプローチであることがシミュレーション結果から示唆されます。この範囲では、好調な取引日のリターンが期待でき、平均および中央値ドローダウンを60%以下に抑え、資本の生存可能性を維持できます。

一方で、初期残高の1%~5%をリスクに晒す場合は、より安定的で予測可能な結果が得られます。これは、一貫性を求めるトレーダーには特に有用です。しかし、このアプローチも、長期的なドローダウン時には口座全損のリスクにさらされやすく、特に高リスクレベルでは注意が必要です。

固定、動的いずれのモデルでも5%をリスクに取ることは、一般的には避けるべきです。トレーダーがリスクを十分に理解し、口座をハイステークスのギャンブルとして扱う覚悟がある場合を除きます。上振れの可能性は大きいものの、口座全損の確率は極めて高く、極端な場合には負債リスクも含む可能性があります。このような場合、トレーダーは心理的にも財務的にも、資本全損を含むあらゆる結果を受け入れる覚悟が必要です。

システム2:勝率 = 65%、RRR = 0.9

図10から図12は、1%、2%、5%のリスクレベルで実行された取引の資産曲線を示しています。 下の表は、500回のモンテカルロシミュレーションの集計結果をまとめたもので、各シミュレーションは指定されたリスクパラメータで1,000取引を実行しています。この広範なシミュレーションフレームワークにより、統計的に十分な分析が可能となり、制御されたリスク条件下でのシステムのパフォーマンスに関する貴重な洞察を提供します。

- 1%リスクレベル

図10

表5:勝率65%、RRR 0.9、1%リスクにおけるモンテカルロシミュレーション結果

| 指標 | 動的リスク(現在残高の1%) | 固定リスク(初期残高の1%) |

|---|---|---|

| 平均最終残高 | $10,408.50 | $3,348.14 |

| 中央最終残高 | $9,941.86 | $3,340.50 |

| 最終残高(最小) | $3,879.52 | $2,400.00 |

| 最終残高(最大) | $20,668.22 | $4,072.00 |

| 平均ドローダウン | $571.54 | $92.96 |

| 中央ドローダウン | $534.55 | $88.00 |

| 最大ドローダウン | $1,567.38 | $208.00 |

| 平均最大ドローダウン(%) | 8.98% | 5.65% |

| 中央最大ドローダウン(%) | 8.61% | 5.37% |

| 最大ドローダウン(%) | 18.99% | 16.07% |

主要な洞察

1%リスクでは、シミュレーションは動的リスクモデルにおける指数的成長を描き、固定リスクモデルは線形かつ安定した成長を示しています。動的リスクの平均最終残高は初期資本の10倍に達した一方、固定リスクはおよそ3倍のリターンでした。両モデルの中央値最終残高は、それぞれの平均値に非常に近く、パフォーマンスが対称的であり、分布の歪みが小さいことを示しています。

シミュレーションのいずれも完全な口座破綻は経験しておらず、このリスクレベルではシステムが堅牢で持続可能であることが示唆されます。動的リスクの最大ドローダウンは約19%であり、固定リスクは最大でおよそ16%でした。平均および中央値のドローダウン率は固定リスクモデルの方が低く、資産曲線がより滑らかでボラティリティが小さいことを示しています。

一部のシミュレーションでは、動的リスクで最終残高の最大値が初期資本の20倍に達した一方、固定リスクでは約4倍がピークとなり、動的ポジションサイズ管理による複利効果の優位性を強調しています。

- 2%リスクレベル

図11

表6:勝率65%、RRR 0.9、2%リスクにおけるモンテカルロシミュレーション結果| 指標 | 動的リスク(現在残高の2%) | 固定リスク(初期残高の2%) |

|---|---|---|

| 平均最終残高 | $107,088.02 | $5,696.28 |

| 中央最終残高 | $90,573.24 | $5,681.00 |

| 最終残高(最小) | $13,775.17 | $3,800.00 |

| 最終残高(最大) | $391,748.08 | $7,144.00 |

| 平均ドローダウン | $9,787.36 | $185.92 |

| 中央ドローダウン | $8,491.57 | $176.00 |

| 最大ドローダウン | $39,558.61 | $416.00 |

| 平均最大ドローダウン(%) | 17.33% | 9.48% |

| 中央最大ドローダウン(%) | 16.71% | 8.79% |

| 最大ドローダウン(%) | 34.71% | 31.14% |

主要な洞察

2%リスクでは、動的リスクが大きく成長ポテンシャルを示しており、平均最終残高は107,000ドルを超え、初期資本の107倍に達しました。中央値も約90,573ドルと高く、安定的で一貫した成長を示しています。一方、固定リスクは平均最終残高が5,696ドルでほぼ初期資本の6倍となり、中央値もほぼ同値で、一貫性と予測可能な結果を示しています。

動的リスクでの最終残高の最大値は391,000ドルを超えた一方、固定リスクの最大はわずか7,144ドルでした。これは、長期的な連勝期間中における動的リスクの巨大な上振れポテンシャルを強調しています。

下振れ面では、動的リスクの最大ドローダウンは34.71%に達したのに対し、固定リスクは比較的抑えられ、31.14%でした。平均および中央値ドローダウンも同様の傾向を示しており、動的リスクはより高いボラティリティへのエクスポージャーを反映し、固定リスクはより安定しているものの、リターンは控えめです。

- 5%のリスクレベル

図12

表7:勝率65%、RRR 0.9、5%リスクにおけるモンテカルロシミュレーション結果| 指標 | 動的リスク(現在残高の5%) | 固定リスク(初期残高の5%) |

|---|---|---|

| 平均最終残高 | $106,016,246.65 | $12,740.69 |

| 中央最終残高 | $40,611,334.02 | $12,702.50 |

| 最終残高(最小) | $362,423.53 | $8,000.00 |

| 最終残高(最大) | $1,591,375,537.03 | $16,360.00 |

| 平均ドローダウン | $18,402,293.20 | $464.79 |

| 中央ドローダウン | $7,730,838.44 | $440.00 |

| 最大ドローダウン | $268,258,572.26 | $1,040.00 |

| 平均最大ドローダウン(%) | 38.94% | 18.20% |

| 中央最大ドローダウン(%) | 38.28% | 16.16% |

| 最大ドローダウン(%) | 66.90% | 71.24% |

主要な洞察

5%リスクでは、動的リスクは「ハイステークスの複利マシン」と化し、平均最終残高は1億600万ドルを超え、中央値でも4,000万ドルに達しました。単一シミュレーションでは最大残高が15億9,000万ドルに到達しており、強力なシステムに複利が組み合わさることで、いかに桁外れの結果が生まれ得るかを示しています。

しかし、この爆発的な成長には極端なボラティリティが伴います。平均ドローダウンは1,800万ドルを超え、最大ドローダウンは2億6,800万ドル以上に達しました。ドローダウン率は38%から67%の範囲に及び、強い規律や十分なリスクバッファがなければ、ほとんどのトレーダーにとって精神的にも金銭的にも耐え難い水準です。

一方、固定リスクははるかにコントロールされた結果となりました。平均および中央値の最終残高は約12,700ドルで、最大残高も16,360ドル程度(初期資本の約16倍)に留まっています。動的リスクと比べると控えめではあるものの、最大ドローダウンは71%に制限されており、長期的な持続性を考えると実現可能でより安定したボラティリティ水準と言えます。

システム3の推奨リスクレベル(勝率65%、RRR = 0.9)

シミュレーション結果に基づくと、現在残高に対して1%〜2%のリスクを取ることが、成長と資本保全のバランスが最も優れています。動的リスクは複利効果によって大きな上振れを狙える一方、固定リスクはより滑らかで予測しやすい収益プロファイルを提供します。

5%リスクでは、動的方式は驚異的なリターンを生み出す可能性があるものの、ドローダウンがあまりにも大きく、極端なボラティリティや資産の大幅な変動を完全に受け入れる覚悟がない限り、多くのトレーダーには適しません。固定リスクの5%は比較的良好な結果を示しますが、上昇余地は限定されます。

実務的には、このシステムでは1%〜2%の動的リスクが推奨されます。これは、資本を守りつつ着実な成長を望むトレーダーにとって、過度な精神的および金銭的ストレスを回避しながら運用できる現実的な選択肢です。

一部のトレーダーにとっては、初期残高に対して5%をリスクに取る固定方式も魅力的な戦略となり得ます。理由は、平均および中央値のドローダウンが低く抑えられており、平均最終リターンも初期資本の約12倍と非常に優秀で、かつ統計的に予測しやすいからです。最大ドローダウンが71%に達する可能性はあるものの、シミュレーション上は低確率の事象であり、適度なリスクを許容しつつ安定成長を目指すトレーダーには受け入れ可能なアプローチと言えるでしょう。

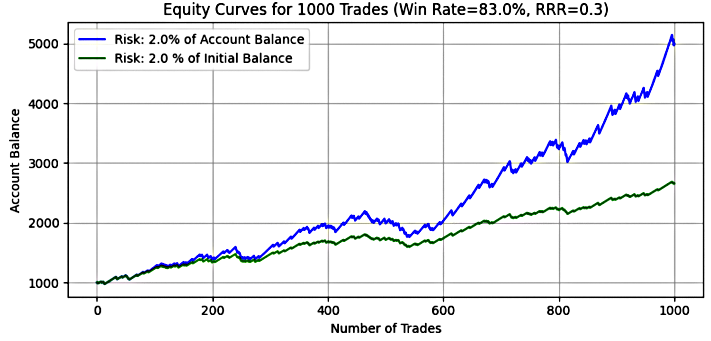

システム3:勝率 = 83%、RRR = 0.3

このシステムは、いわゆる高勝率低リターン型のモデルで、スキャルピング戦略や小さな利益を高頻度で積み上げるタイプの手法に多く用いられます。

図13〜15は、リスク水準を1%、2%、5%に設定した場合の資産曲線を示しています。 下の表は、500回のモンテカルロシミュレーションの集計結果をまとめたもので、各シミュレーションは指定されたリスクパラメータで1,000取引を実行しています。 広範なシミュレーションを通じて、本分析は統計的な堅牢性を確保しており、慎重に管理されたリスク条件下におけるシステムのパフォーマンスに関する重要な洞察を提供します。

- 1%リスクレベル

図13

表8:勝率83%、RRR 0.3、1%リスクにおけるモンテカルロシミュレーション結果| 指標 | 動的リスク(現在残高の1%) | 固定リスク(初期残高の1%) |

|---|---|---|

| 平均最終残高 | $2,202.86 | $1,790.73 |

| 中央最終残高 | $2,176.49 | $1,790.00 |

| 最終残高(最小) | $1,452.51 | $1,387.00 |

| 最終残高(最大) | $3,391.51 | $2,232.00 |

| 平均ドローダウン | $118.36 | $72.50 |

| 中央ドローダウン | $112.90 | $68.00 |

| 最大ドローダウン | $256.29 | $143.00 |

| 平均最大ドローダウン(%) | 7.07% | 5.50% |

| 中央最大ドローダウン(%) | 6.71% | 5.10% |

| 最大ドローダウン(%) | 13.55% | 11.60% |

主要な洞察

1%リスクでは、両モデルとも控えめではあるものの一貫した成長を示しました。動的リスクにおける平均最終残高は2,202.86ドルで、初期資金の約2.2倍。一方、固定リスクでは1,790.73ドルとなり、約1.8倍でした。最終残高の中央値はいずれも平均値に非常に近く、分布がタイトで結果のばらつきが小さいことを示しています

重要なのは、どのシミュレーションにおいても口座破綻が一度も発生しなかった点であり、このシステムが統計的に安定していることが確認できます。最大ドローダウンは、動的リスクでわずか13.55%、固定リスクではさらに低い11.60%でした。平均および中央値ドローダウン割合も固定リスクのほうが小さく、より滑らかな資産曲線を形成していることがわかります。

一部のシミュレーションでは、動的リスクが初期資金の3.4倍に達したのに対し、固定リスクは最大で約2.2xでした。これは、高勝率システム特有の安定しているが上昇余地は限定的という性質をよく表しています。

- 2%リスクレベル

図14

表9:勝率83%、RRR 0.3、2%リスクにおけるモンテカルロシミュレーション結果| 指標 | 動的リスク(現在残高の2%) | 固定リスク(初期残高の2%) |

|---|---|---|

| 平均最終残高 | $4,842.45 | $2,581.46 |

| 中央最終残高 | $4,621.22 | $2,580.00 |

| 最終残高(最小) | $2,052.24 | $1,774.00 |

| 最終残高(最大) | $11,256.45 | $3,464.00 |

| 平均ドローダウン | $443.14 | $144.99 |

| 中央ドローダウン | $407.10 | $136.00 |

| 最大ドローダウン | $1,214.00 | $286.00 |

| 平均最大ドローダウン(%) | 13.77% | 9.42% |

| 中央最大ドローダウン(%) | 13.13% | 8.63% |

| 最大ドローダウン(%) | 25.67% | 21.47% |

主要な洞察

2%リスクでは、動的モデルと固定モデルのパフォーマンスの差がより明確になります。動的リスクでは平均最終残高が4,842.45ドルとなり、初期資金のほぼ5倍に到達しました。一方、固定リスクでは2,581.46ドル(約2.6倍)に留まりました。最終残高の中央値はいずれも平均値に近く、結果が予測しやすく一貫していることを示しています。

動的リスクでは最終残高の最大値が11,256.45ドルに達し、強い連勝が続くと大きな成長が得られることが分かります。対して固定リスクの最大値は3,464ドルでした。ただし、最大ドローダウンも増加しており、動的リスクは25.67%、固定リスクはより低い21.47%に留まりました。

この結果から、動的リスクは複利効果によってリターンを高める一方、固定リスクはボラティリティを抑えつつも上昇余地が限定される、という中程度のリスクリワード特性が見て取れます。

- 5%のリスクレベル

図15

表10:勝率83%、RRR 0.3、5%リスクにおけるモンテカルロシミュレーション結果| 指標 | 動的リスク(現在残高の1%) | 固定リスク(初期残高の1%) |

|---|---|---|

| 平均最終残高 | $50,642.20 | $4,953.64 |

| 中央最終残高 | $38,003.88 | $4,950.00 |

| 最終残高(最小) | $4,884.41 | $2,935.00 |

| 最終残高(最大) | $360,637.45 | $7,160.00 |

| 平均ドローダウン | $9,127.86 | $362.48 |

| 中央ドローダウン | $7,201.27 | $340.00 |

| 最大ドローダウン | $62,063.85 | $715.00 |

| 平均最大ドローダウン(%) | 31.82% | 18.15% |

| 中央最大ドローダウン(%) | 30.97% | 16.25% |

| 最大ドローダウン(%) | 54.29% | 49.28% |

主要な洞察

5%リスクでは、動的リスクにおいてシステムの潜在能力が一気に爆発し、平均最終残高は 5万ドル超(初期資金の50倍) 、中央値も38,003ドルと、明確に利益側へ偏った結果となりました。最終残高の最大値は驚異の360,637ドルに達し、小さな利益を積み重ねて巨大なリターンへと複利成長させるシステムの力を裏付けています。

しかし、この成果には高いボラティリティが伴います。平均ドローダウンは9,000ドルを超え、最大ドローダウンは62,000ドル以上に達しました。平均ドローダウン率は約32%、最悪ケースでは54.29%に達しており、十分な資金力を持つトレーダーであれば許容できるものの、心理的には強い耐性が求められる水準です。

一方、固定リスクではパフォーマンスはより抑制されたものとなりました。平均最終残高は4,953.64ドル(約5倍)で、最大でも7,160ドルでした。ドローダウンは動的リスクと比べて大幅に低く、中央値の最大ドローダウンは約16%、最大ドローダウンも49.28%に留まりました。

システム5の推奨リスクレベル(勝率83%、RRR = 0.3)

このように「勝率が高く、RRRが低い」タイプのシステムでは、シミュレーション結果から、特に保守的なリスク水準において統計的に安定しており、耐性の高いモデルであることが確認されました。

- 現在残高に対して1%〜2%のリスクは、多くのトレーダーにとって最適な水準であり、一貫性、成長性、管理可能なドローダウンのバランスが取れています。

- 動的リスクは複利効果によってパフォーマンスを向上させますが、その一方でドローダウンはやや大きくなります。

- 固定リスクはより予測可能な資産曲線を生み、低ボラティリティを優先するトレーダーに適しています。

5%リスクでは、動的リスクは極めて高い上振れをもたらしますが、30〜50%のドローダウンに耐える強い精神的余裕が必要になります。固定リスクの5%は、最大ドローダウンが50%未満で、約5倍のリターンが比較的安定して得られるため、極端な値動きを避けたいトレーダーにとって魅力的な選択肢となります。

一部のトレーダーにとっては、初期残高に対して5%のリスクを取る方法が好ましい場合もあります。これは、平均および中央値のドローダウン率が低く、初期資金の約5倍という予測可能なリターンが期待できるためです。最悪ケースのドローダウンは49.28%に達しましたが、シミュレーション内では統計的にまれな事象であり、中程度のリスク許容度を持つトレーダーであれば受け入れ可能な範囲といえます。

一方で、現在残高に対して5%(動的モデル)でリスクを取ることを魅力的に感じるトレーダーもいるでしょう。平均最終残高が50倍超、中央値が38倍という非常に優れたリターンを示しており、積極的なリスクサイズ管理にもかかわらず、平均および中央値のドローダウンは約32%、最大ドローダウンは54.29%に収まっています。このレベルのボラティリティは確かに大きいものの、高い複利成長と変動性を受け入れる心理的かつ資金的準備ができている経験豊富なトレーダーであれば、十分許容範囲といえます。

このシステムにおいては、いわゆる「2%ルール」を超えてリスクを取ることも、取引目標の達成における現実的な選択肢となり得ます。ただし、そのためには、ドローダウン期間を乗り越え、目的地まで運んでくれる堅牢かつ信頼性の高い取引システムが必要となります。

コードの使用法

異なる結果を比較するには、以下のセクション内のパラメータ値を変更します。これにより、分析フレームワーク自体を維持しつつ、さまざまな条件下で柔軟にテストをおこなうことができます。

# Parameters win_rate = 0.83 rrr = 0.3 num_trades = 1000 initial_balance = 1000 risk_percent = 0.05 # % np.random.seed(42) #The use of a predefined seed (e.g., 42) enables result reproducibility. #Users may change this value/deactivate the seeding logic by commenting out the relevant code block.

結論

本記事では、モンテカルロシミュレーションを用いて、連敗の影響を客観的に定量化し、異なる勝率システムおよびポジションサイズ戦略との相互作用を検証しました。結果として、低勝率のシステムほど長い連敗が発生しやすく、高勝率のシステム ほど連敗は短く頻度も低いことが確認されました。

しかし、低勝率システムには心理的な負担が伴うものの、期待値がプラス(十分に高いRRRを持つ場合)であれば、同じリスク水準においてもはるかに高いリターンを生みやすいことがシミュレーションにより明らかになりました。これは、勝率だけで収益性が決まるわけではなく、期待値とリスク管理が同じくらい重要であることを示しています。

また、ドローダウンの深刻度は、連敗の長さと1取引あたりのリスク水準の双方に直接影響されることも確認されました。リスクが高くなるほど、当然ドローダウンも大きくなりますが、数学的優位性を持つシステムであれば高いリターンの可能性も同時に拡大します。

一般的な「1〜2%リスクルール」は依然として堅実な基準ですが、本記事の結果から、十分に強固で検証済みのシステムを持つトレーダーであれば、2%を超えるリスクを取ることも正当化され得ることが示唆されます。たとえば、勝率83%、RRR=0.3のシステムでは、特に固定リスクモデルにおいて、5%リスクでも安定したドローダウンにとどまりました。さらに、このシステムのRRRが0.5のように少しだけ良ければ、2%超のリスクがより現実的な選択肢になり得ます。ただし、その場合もシミュレーションによる徹底的な検証が不可欠です。

総合的に見ると、動的リスク(現在残高に基づくリスク)は長期リターンの面で一貫して固定リスクより優れる結果となりました。一方で固定リスクモデルは、特定のケース(例:勝率65%、RRR=0.9システムにおける5%リスク)ではより安定的で予測可能な結果を示すことがありました。

ここで、より大きな問いが浮かび上がります。 明確に定義された取引システムを使い、具体的な取引目標を設定し、それを安定的に達成することは可能なのでしょうか。

これは取引の成功の核心にあるテーマだと考えています。戦略を「目標達成のためのツール」へと転換することです。次回の記事では、この概念をさらに掘り下げ、トレーダーがシミュレーションに基づく戦略を用いて、現実的で達成可能な利益目標をどのように設定し、追求していけるのかを解説していきます。

MetaQuotes Ltdにより英語から翻訳されました。

元の記事: https://www.mql5.com/en/articles/18991

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索