MQL5言語での取引システムの自動化に関する記事

多種多様なアイデアを核としたトレーディングシステムに関する記事をご覧ください。統計とロウソク足チャートのパターンをどのように使用するか、どのようにシグナルをフィルタするか、どこでセマフォインディケータを使用するかを学べます。

MQL5ウィザードを使用すれば、プログラミングなしでロボットを作成して、トレーディングのアイデアを素早く確認できます。遺伝的アルゴリズムについて知るためにウィザードを使用してください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

MQL5での取引戦略の自動化(第35回):ブレーカーブロック取引システムの作成

本記事では、MQL5でブレーカーブロック取引システムを作成します。本システムは、レンジ相場を識別し、ブレイクアウトを検出、スイングポイントでブレーカーブロックを検証した上で、リスクパラメータを定義してリテスト取引を実行します。また、オーダーブロックおよびブレーカーブロックを動的なラベルと矢印で可視化し、自動売買やトレーリングストップにも対応しています。

MQL5取引ツールキット(第6回):直近で約定された予約注文に関する関数で履歴管理EX5ライブラリを拡張

EX5モジュールで、直近で約定された予約注文のデータをシームレスに取得・格納するエクスポート可能な関数を作成する方法を学びます。このステップバイステップの包括的なガイドでは、直近で約定された予約注文の重要なプロパティ(注文タイプ、発注時間、約定時間、約定タイプなど)を取得するための専用かつ機能別の関数群を開発することで、履歴管理EX5ライブラリをさらに強化していきます。これらのプロパティは、予約注文の取引履歴を効果的に管理・分析するうえで重要な情報です。

MetaTrader 5のPythonでMQL5のような取引クラスを構築する

MetaTrader 5のPythonパッケージは、Python言語でMetaTrader 5プラットフォーム用の取引アプリケーションを構築する簡単な方法を提供しますが、強力で有用なツールである一方で、アルゴリズム取引ソリューションを作成する際にはMQL5プログラミング言語ほど容易ではありません。本記事では、MQL5で提供されているものに類似した取引クラスを構築し、類似した構文を作成することで、MQL5と同様にPythonで自動売買ロボットをより簡単に作成できるようにします。

知っておくべきMQL5ウィザードのテクニック(第03回):シャノンのエントロピー

今日のトレーダーは哲学者であり、ほとんどの場合、新しいアイデアを探し、試し、変更するか破棄するかを選択します。これは、かなりの労力を要する探索的プロセスです。この連載では、MQL5ウィザードがトレーダーの主力であるべきであることを示します。

MQL5における組合せ対称交差検証法

この記事では、ストラテジーテスターの低速&完全アルゴリズムを使用してストラテジーを最適化した後に過剰学習が発生する可能性の程度を測定するために、純粋なMQL5における組合せ対称交差検証法の実装を紹介します。

ニュース取引が簡単に(第5回):取引の実施(II)

この記事では、取引管理クラスを拡張し、ニュースイベントを取引するための買い逆指値注文(買いストップ注文)と売り逆指値注文(売りストップ注文)を追加します。また、オーバーナイト取引を防ぐために、これらの注文に有効期限の制約を実装します。さらに、逆指値注文(ストップ注文)を使用する際に発生しうるスリッページ、特にニュースイベント中に発生する可能性のあるスリッページを防止または最小限に抑えるために、スリッページ関数をエキスパートアドバイザー(EA)に組み込みます。

知っておくべきMQL5ウィザードのテクニック(第26回):移動平均とハースト指数

ハースト指数は、時系列データが長期間にわたってどれだけ自己相関しているかを示す指標です。ハースト指数は、時系列データの長期的な特性を捉えることがわかっているため、経済や金融に限らず、幅広い時系列分析において重要な役割を果たします。本稿では、ハースト指数を移動平均線と組み合わせることで、トレーダーにとって有用なシグナルをどのように得られるかを検討し、その潜在的なメリットに焦点を当てます。

取引におけるトレンド基準

トレンドは多くの取引戦略において重要な要素です。本記事では、トレンドを識別するために使用されるいくつかのツールとその特性にを見ていきます。トレンドを理解し正しく解釈することは、取引効率を大幅に高め、リスクを最小限に抑えることにつながります。

リプレイシステムの開発 - 市場シミュレーション(第15回):シミュレーターの誕生(V) - ランダムウォーク

この記事では、私たちのシステムのシミュレーターの開発を完成させます。ここでの主な目的は、前回の記事で説明したアルゴリズムを設定することです。このアルゴリズムは、ランダムウォークの動きを作り出すことを目的としています。したがって、今日の資料を理解するためには、過去の記事の内容を理解する必要があります。シミュレーターの開発をフォローしていない方は、この一連の流れを最初から読まれることをお勧めします。さもないと、ここで説明されることがわからなくなるかもしれません。

プライスアクション分析ツールキットの開発(第2回): Analytical Commentスクリプト

プライスアクションを簡素化するというビジョンに沿って、市場分析を大幅に強化し、十分な情報に基づいた意思決定を支援する新しいツールを導入できることを嬉しく思います。このツールは、前日の価格、重要な支持と抵抗のレベル、取引量などの主要なテクニカル指標を表示し、チャート上に視覚的なヒントを自動的に生成します。

MQL5で取引管理者パネルを作成する(第4回):ログインセキュリティ層

悪意のある人物が取引管理者室に侵入し、世界中の何百万ものトレーダーに貴重な洞察を伝えるために使用されるコンピューターと管理パネルにアクセスしたと想像してください。このような侵入は、誤解を招くメッセージの不正送信や、意図しないアクションをトリガーするボタンのランダムクリックなど、悲惨な結果につながる可能性があります。このディスカッションでは、MQL5のセキュリティ対策と、これらの脅威から保護するために管理パネルに実装した新しいセキュリティ機能について説明します。セキュリティプロトコルを強化することで、通信チャネルを保護し、グローバルな取引コミュニティの信頼を維持することを目指しています。この記事のディスカッションでさらに詳しい情報を見つけてください。

MQL5の圏論(第23回):二重指数移動平均の別の見方

この記事では、前回に引き続き、日常的な取引指標を「新しい」視点で見ていくことをテーマとします。今回は、自然変換の水平合成を取り扱いますが、これに最適な指標は、今回取り上げた内容を拡大したもので、二重指数移動平均(DEMA)です。

MQL5での取引戦略の自動化(第28回):視覚的フィードバックによるプライスアクションバットハーモニックパターンの作成

本記事では、MQL5で弱気と強気の両方のバット(Bat)ハーモニックパターンを、ピボットポイントとフィボナッチ比率を用いて識別し、正確なエントリー、ストップロス、テイクプロフィットレベルを用いて取引を自動化するバットパターンシステムを開発し、チャートオブジェクトによる視覚的フィードバックを強化します。

ニューラルネットワークが簡単に(第71回):目標条件付き予測符号化(GCPC)

前回の記事では、Decision Transformer法と、そこから派生したいくつかのアルゴリズムについて説明しました。さまざまな目標設定手法で実験しました。実験では、さまざまな方法で目標を設定しましたが、それ以前に通過した軌跡に関するモデルの研究は、常に私たちの関心の外にありました。この記事では、このギャップを埋める手法を紹介したいと思います。

MQL5入門(第15回):初心者のためのカスタムインジケーター作成ガイド(IV)

この記事では、MQL5でプライスアクションインジケーターを構築する方法を学びます。具体的には、トレンド分析において重要なポイントである、安値(L)、高値(H)、安値切り上げ(HL)、高値更新(HH)、安値更新(LL)、高値切り下げ(LH)といった構造の把握に焦点を当てます。また、プレミアムゾーンとディスカウントゾーンの識別、50%リトレースメントレベルの表示、リスクリワード比に基づく利益目標の計算についても解説します。さらに、トレンド構造に基づいてエントリーポイント、ストップロス(SL)、テイクプロフィット(TP)の設定方法も扱います。

知っておくべきMQL5ウィザードのテクニック(第32回):正則化

正則化とは、ニューラルネットワークのさまざまな層全体に適用される離散的な重み付けに比例して、損失関数にペナルティを与える形式です。様々な正則化形式について、ウィザードで組み立てたEAを使ったテスト実行で、この正則化が持つ重要性を見てみます。

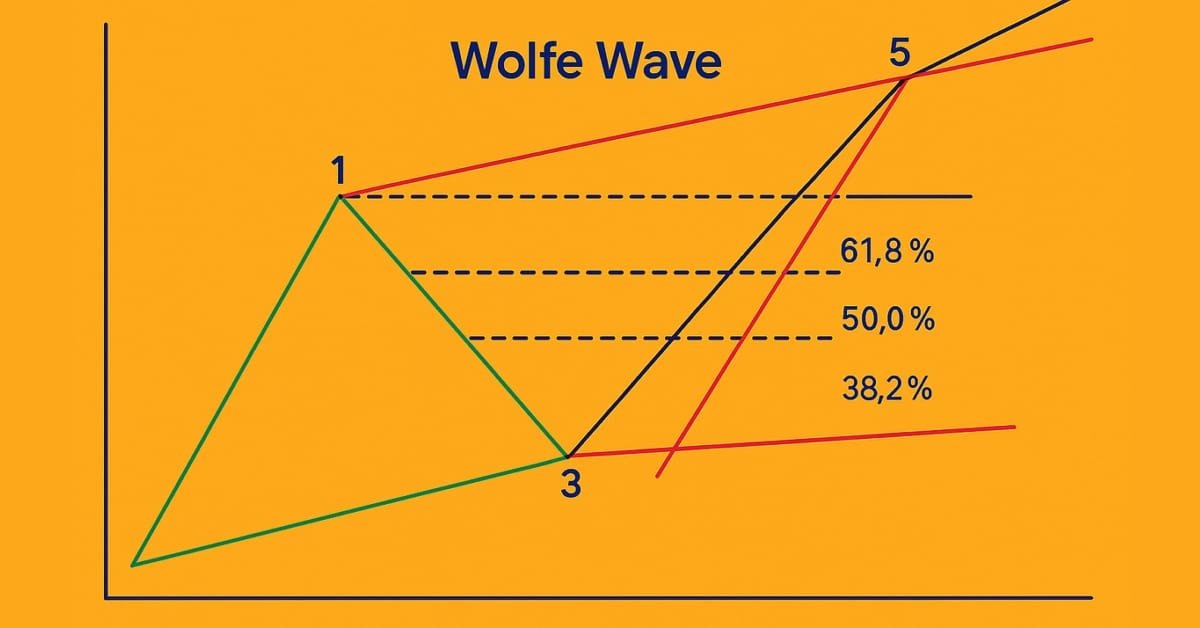

MQL5入門(第18回):ウォルフ波動パターンの基本

本記事では、ウォルフ波動(Wolfe Wave)パターンを詳細に解説し、弱気と強気の両方のバリエーションを取り上げます。また、この高度なチャートパターンに基づいて有効な買いと売りのセットアップを特定するためのステップごとのロジックも分解して説明します。

取引におけるニューラルネットワーク:層状メモリを持つエージェント(最終回)

引き続き、FinMemフレームワークの構築に取り組みます。本フレームワークは、人間の認知プロセスを模した層状メモリアプローチを用いることで、複雑な金融データを効果的に処理できるだけでなく、新しいシグナルに適応することも可能にします。その結果、動的に変化する市場における投資判断の精度と有効性が大幅に向上します。

ラリー・ウィリアムズの『市場の秘密』(第4回):MQL5における短期的スイングハイとスイングローの自動化

MQL5を使って、ラリー・ウィリアムズの短期スイングパターンの自動化を習得していきます。このガイドでは、非ランダムな市場構造を活用する、完全に設定可能なエキスパートアドバイザー(EA)を開発します。堅牢なリスク管理と柔軟なエグジットロジックの統合方法も解説し、システマティックな戦略開発とバックテストのための確かな基盤を提供します。

知っておくべきMQL5ウィザードのテクニック(第20回):関数同定問題

関数同定問題は、研究対象のデータセットをマッピングする基本モデルがどのようなものであるかについて、最小限の仮定から始める回帰の形式です。ベイズ法やニューラルネットワークでも実装可能ですが、ここでは遺伝的アルゴリズムによる実装が、MQL5ウィザードで使用可能なExpertSignalクラスのカスタマイズにどのように役立つかを見ていきます。

ニューラルネットワークが簡単に(第73回):値動きを予測するAutoBot

引き続き、軌道予測モデルを訓練するアルゴリズムについて説明します。この記事では、「AutoBot」と呼ばれるメソッドを紹介します。

MQL5で取引管理者パネルを作成する(第3回):テーマ管理のための組み込みクラスの拡張(II)

このディスカッションでは、既存のダイアログライブラリを慎重に拡張して、テーマ管理ロジックを組み込みます。さらに、管理パネルプロジェクトで使用されるCDialog、CEdit、およびCButtonクラスにテーマ切り替えのメソッドを統合します。さらに洞察力のある視点については、引き続きお読みください。

知っておくべきMQL5ウィザードのテクニック(第36回):マルコフ連鎖を用いたQ学習

強化学習は、教師あり学習、教師なし学習と並んで、機械学習における3つの主要な考え方の1つです。そのため、最適制御、つまり目的関数に最も適した長期的な方針を学習することに関心があります。このような背景から、ウィザードが作成したEAのMLPの学習プロセスにおいて、MLPがどのような役割を果たす可能性があるのかを探ります。

外国為替におけるポートフォリオ最適化:VaRとマーコウィッツ理論の統合

FXにおけるポートフォリオ取引はどのように機能するのでしょうか。マーコウィッツのポートフォリオ理論による資産配分最適化と、VaRモデルによるリスク最適化はどのように統合できるのでしょうか。ポートフォリオ理論に基づいたコードを作成し、一方では低リスクを確保し、もう一方では受け入れ可能な長期的収益性を得ることを試みます。

リプレイシステムの開発(第26回):エキスパートアドバイザープロジェクト-C_Terminalクラス

これで、リプレイ/シミュレーションシステムで使用するEAの作成を開始できます。ただし、行き当たりばったりの解決策ではなく、何か改善策が必要です。にもかかわらず、最初の複雑さに怯んではなりません。どこかで始めることが重要で、そうでなければ、その課題を克服しようともせずに、その難しさを反芻してしまうことになります。それこそがプログラミングの醍醐味であり、学習、テスト、徹底的な研究を通じて障害を克服することです。

MQL5でのAI搭載取引システムの構築(第3回):スクロール対応の単一スレッド型チャットUIへのアップグレード

本記事では、MQL5で構築したChatGPT統合プログラムを、タイムスタンプ付きの会話履歴管理と動的スクロール機構を備えた、単一スレッド型チャット指向のUIへとアップグレードします。本システムはJSON解析を用いてマルチターンのメッセージを管理し、スクロールバー表示モードの切り替えやホバーエフェクトをサポートすることで、実装面と操作性の両面からユーザー体験を向上させます。

Candlestick Trend Constraintモデルの構築(第5回):通知システム(パート1)

本連載で作成するTrend Constraint指標からのシグナル通知を受信するためのTelegramとWhatsAppの統合を説明するために、メインのMQL5コードを特定のコードスニペットに分解します。これにより、トレーダーや開発者(初心者か経験豊富かを問わず)が簡単にコンセプトを把握できるようになります。まず、MetaTrader 5の通知に関する設定と、ユーザーにとってのその意義について説明します。これは、開発者が自分のシステムにさらに応用するためのメモを事前に取るのに役立ちます。

知っておくべきMQL5ウィザードのテクニック(第51回):SACによる強化学習

Soft Actor Criticは、Actorネットワーク1つとCriticネットワーク2つ、合計3つのニューラルネットワークを用いる強化学習アルゴリズムです。これらのモデルは、CriticがActorネットワークの予測精度を高めるように設計された、いわばマスタースレーブの関係で連携します。本連載では、ONNXの導入も兼ねて、こうした概念を、ウィザード形式で構築されたエキスパートアドバイザー(EA)内のカスタムシグナルとしてどのように実装・活用できるかを探っていきます。

MQL5での取引戦略の自動化(第9回):アジアブレイクアウト戦略のためのエキスパートアドバイザーの構築

この記事では、アジアブレイクアウト戦略のためのエキスパートアドバイザー(EA)をMQL5で構築します。セッション中の高値と安値を計算し、移動平均によるトレンドフィルタリングをおこないます。また、動的なオブジェクトスタイリング、ユーザー定義の時間入力、堅牢なリスク管理も実装します。最後に、プログラムの精度を高めるためのバックテストおよび最適化手法を紹介します。

MQL5での取引戦略の自動化(第19回):Envelopes Trend Bounce Scalping - 取引執行とリスク管理(その2)

この記事では、MQL5でEnvelopes Trend Bounce Scalping戦略の取引実行とリスク管理を実装します。注文の発注、ストップロスやポジションサイズなどのリスク制御をおこないます。最後に、第18回の基盤をもとにバックテストと最適化をおこないます。

知っておくべきMQL5ウィザードのテクニック(第48回):ビル・ウィリアムズのアリゲーター

ビル・ウィリアムズが考案したアリゲーターインジケーターは、明確なシグナルを生成し、他のインジケーターと組み合わせて使用されることが多い、多機能なトレンド識別インジケーターです。MQL5ウィザードのクラスとアセンブリを活用することで、パターンベースでさまざまなシグナルをテストできるため、このインジケーターも検討対象となります。

リプレイシステムの開発(第27回):エキスパートアドバイザープロジェクト-C_Mouseクラス(I)

この記事では、C_Mouseクラスを実装します。このクラスは、最高水準でプログラミングする能力を提供します。しかし、高水準や低水準のプログラミング言語について語ることは、コードに卑猥な言葉や専門用語を含めることではありません。逆です。高水準プログラミング、低水準プログラミングというのは、他のプログラマーが理解しやすいか、しにくいかという意味です。

ダイナミックマルチペアEAの形成(第3回):平均回帰とモメンタム戦略

本記事では、ダイナミックマルチペアエキスパートアドバイザー(EA)を構築する旅の第3部として、平均回帰戦略とモメンタム戦略の統合に焦点を当てます。価格の平均からの乖離(Zスコア)を検出して取引に活かす方法や、複数の通貨ペアにおけるモメンタムを測定して取引方向を判断する方法について詳しく解説します。

Numbaを使用したPythonの高速取引ストラテジーテスター

この記事では、Numbaを使った機械学習モデルのための高速ストラテジーテスターを実装しています。純粋なPythonのストラテジーテスターと比べて50倍速く動作します。このライブラリを使って特にループを含む数学計算を高速化することを推奨しています

初心者からエキスパートへ:MQL5取引のエッセンシャルジャーニー

潜在能力を引き出しましょう。あなたはチャンスに囲まれています。MQL5の旅をスタートさせ、次のレベルへと引き上げる3つの秘訣をご覧ください。初心者にもプロにも役立つヒントやトリックをご紹介します。

多通貨エキスパートアドバイザーの開発(第5回):可変ポジションサイズ

前回開発中のエキスパートアドバイザー(EA)は、固定されたポジションサイズのみを使用して取引をおこなうことができました。これはテスト用には許容できますが、実際の口座で取引する場合にはお勧めできません。可変のポジションサイズで取引できるようにしましょう。

知っておくべきMQL5ウィザードのテクニック(第14回):STFによる多目的時系列予測

データのモデリングに「空間」と「時間」の両方の測定基準を使用する空間的時間的融合は、主にリモートセンシングや、私たちの周囲をよりよく理解するための他の多くの視覚ベースの活動で有用です。発表された論文のおかげで、トレーダーへの可能性を検証することで、その活用に斬新なアプローチを取ります。