Artikel über das Programmieren in MQL5

Lernen Sie die Sprache von Handelsstrategien MQL5 nach den hier veröffentlichten Artikeln, die meisten von denen Sie - die Mitglieder der Community - geschrieben haben. Alle Artikel sind in drei Kategorien aufgeteilt, damit man eine Antwort auf unterschiedliche Fragen des Programmierens schnell finden könnte: "Integration", "Tester", "Handelsstrategien" und vieles mehr.

Verfolgen Sie neue Veröffentlichungen und diskutieren Sie über diese im Forum!

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Neuronale Netze im Handel: Ein Ensemble von Agenten mit Aufmerksamkeitsmechanismen (letzter Teil)

Im vorangegangenen Artikel haben wir das adaptive System MASAAT der Multi-Agenten vorgestellt, das ein Ensemble von Agenten verwendet, um eine Kreuzanalyse von multimodalen Zeitreihen auf verschiedenen Datenskalen durchzuführen. Heute werden wir die Ansätze dieses Rahmens in MQL5 weiter umsetzen und diese Arbeit zu einem logischen Abschluss bringen.

Multimodul-Handelsroboter in Python und MQL5 (Teil I): Erstellung der Grundarchitektur und erster Module

Wir werden ein modulares Handelssystem entwickeln, das Python für die Datenanalyse mit MQL5 für die Handelsausführung kombiniert. Vier unabhängige Module überwachen parallel verschiedene Marktaspekte: Volumen, Arbitrage, Ökonomie und Risiken und wir verwenden RandomForest mit 400 Bäumen für die Analyse. Besonderer Wert wird auf das Risikomanagement gelegt, da selbst die fortschrittlichsten Handelsalgorithmen ohne ein angemessenes Risikomanagement nutzlos sind.

Neuronale Netze im Handel: Ein Ensemble von Agenten mit Aufmerksamkeitsmechanismen (MASAAT)

Wir stellen das Multi-Agent Self-Adaptive Portfolio Optimization Framework (MASAAT) vor, das Aufmerksamkeitsmechanismen und Zeitreihenanalyse kombiniert. MASAAT generiert eine Reihe von Agenten, die Preisreihen und Richtungsänderungen analysieren und so die Identifizierung signifikanter Fluktuationen in Vermögenspreisen auf verschiedenen Detailebenen ermöglichen.

Marktsimulation (Teil 03): Eine Frage der Leistung

Oft müssen wir einen Schritt zurückgehen und dann vorwärts gehen. In diesem Artikel zeigen wir alle Änderungen, die notwendig sind, um sicherzustellen, dass die Indikatoren Mouse und Chart Trade nicht kaputt gehen. Als Bonus behandeln wir auch andere Änderungen, die in anderen Header-Dateien vorgenommen wurden, die in Zukunft weit verbreitet sein werden.

Trendkriterien im Handel

Trends sind ein wichtiger Bestandteil vieler Handelsstrategien. In diesem Artikel werden wir einige der Instrumente zur Ermittlung von Trends und deren Merkmale betrachten. Das Verständnis und die richtige Interpretation von Trends können die Handelseffizienz erheblich verbessern und die Risiken minimieren.

Neuronale Netze im Handel: Ein Multi-Agent Self-Adaptive Modell (letzter Teil)

Im vorangegangenen Artikel haben wir das adaptive Multi-Agenten-System MASA vorgestellt, das Reinforcement-Learning-Ansätze und selbstanpassende Strategien kombiniert und so ein harmonisches Gleichgewicht zwischen Rentabilität und Risiko unter turbulenten Marktbedingungen ermöglicht. Wir haben die Funktionalität der einzelnen Agenten in diesem Rahmen aufgebaut. In diesem Artikel setzen wir die begonnene Arbeit fort und bringen sie zu einem logischen Abschluss.

Marktsimulation (Teil 02): Kreuzaufträge (II)

Anders als im vorherigen Artikel werden wir hier die Auswahlmöglichkeit mit einem Expert Advisor testen. Dies ist zwar noch keine endgültige Lösung, aber für den Moment reicht es aus. Mit Hilfe dieses Artikels werden Sie verstehen, wie Sie eine der möglichen Lösungen umsetzen können.

Von der Grundstufe bis zur Mittelstufe: Template und Typename (IV)

In diesem Artikel werden wir uns genau ansehen, wie wir das Problem lösen können, das am Ende des vorherigen Artikels angesprochen wurde. Es wurde versucht, ein Template eines solchen Typs zu erstellen, um ein Template für die „union“ von Daten erstellen zu können.

Neuronale Netze im Handel: Ein selbstanpassendes Multi-Agenten-Modell (MASA)

Ich lade Sie ein, sich mit dem Multi-Agent Self-Adaptive (MASA) Framework vertraut zu machen, das Reinforcement Learning und adaptive Strategien kombiniert und ein harmonisches Gleichgewicht zwischen Rentabilität und Risikomanagement unter turbulenten Marktbedingungen bietet.

Marktsimulation (Teil 01): Kreuzaufträge (I)

Heute beginnen wir mit der zweiten Phase, in der wir uns mit dem Replay-/Simulationssystem beschäftigen werden. Zunächst zeigen wir eine mögliche Lösung für Kreuzaufträge. Ich werde Ihnen die Lösung zeigen, aber sie ist noch nicht endgültig. Es wird eine mögliche Lösung für ein Problem sein, das wir in naher Zukunft lösen müssen.

Von der Grundstufe bis zur Mittelstufe: Template und Typenname (III)

In diesem Artikel werden wir den ersten Teil des Themas behandeln, der für Anfänger nicht so leicht zu verstehen ist. Um nicht noch mehr Verwirrung zu stiften und dieses Thema richtig zu erklären, werden wir die Erklärung in Etappen unterteilen. Dieser Artikel ist der ersten Phase gewidmet. Auch wenn es am Ende des Artikels so aussehen mag, als hätten wir eine Sackgasse erreicht, werden wir in Wirklichkeit einen Schritt in Richtung einer anderen Situation machen, die im nächsten Artikel besser verstanden wird.

Entwicklung eines Replay-Systems (Teil 78): Neuer Chart Trade (V)

In diesem Artikel werden wir uns ansehen, wie ein Teil des Empfängercodes implementiert wird. Hier werden wir einen Expert Advisor implementieren, um zu testen und zu lernen, wie die Interaktion mit dem Protokoll funktioniert. Der hier dargestellte Inhalt ist ausschließlich für Bildungszwecke bestimmt. Die Anwendung sollte unter keinen Umständen zu einem anderen Zweck als zum Erlernen und Beherrschen der vorgestellten Konzepte verwendet werden.

Von der Grundstufe bis zur Mittelstufe: Definitionen (II)

In diesem Artikel werden wir unsere Kenntnisse über die Direktive #define fortsetzen, aber dieses Mal werden wir uns auf ihre zweite Form der Verwendung konzentrieren, nämlich die Erstellung von Makros. Da dieses Thema etwas kompliziert sein kann, haben wir uns für eine Anwendung entschieden, mit der wir uns schon seit einiger Zeit beschäftigen. Ich wünsche Ihnen viel Spaß mit dem heutigen Artikel.

Entwicklung eines Replay-Systems (Teil 77): Neuer Chart Trade (IV)

In diesem Artikel werden wir einige der Maßnahmen und Vorsichtsmaßnahmen behandeln, die bei der Erstellung eines Kommunikationsprotokolls zu beachten sind. Dies sind recht einfache und unkomplizierte Dinge, sodass wir in diesem Artikel nicht zu sehr ins Detail gehen werden. Aber um zu verstehen, was passieren wird, müssen Sie den Inhalt des Artikels verstehen.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 02): Aufbau der REQUESTS-Bibliothek, inspiriert von Python

In diesem Artikel implementieren wir ein Modul, das den in Python angebotenen Anfragen ähnelt, um das Senden und Empfangen von Web-Anfragen in MetaTrader 5 mit MQL5 zu erleichtern.

Entwicklung des Price Action Analysis Toolkit (Teil 32): Python-Engine für Kerzenmuster (II) – Erkennung mit Ta-Lib

In diesem Artikel sind wir von der manuellen Programmierung der Kerzen-Mustererkennung in Python zur Nutzung der TA-Lib übergegangen, einer Bibliothek, die über sechzig verschiedene Muster erkennt. Diese Formationen bieten wertvolle Hinweise auf potenzielle Marktumkehrungen und Trendfortsetzungen. Folgen Sie uns, um mehr zu erfahren.

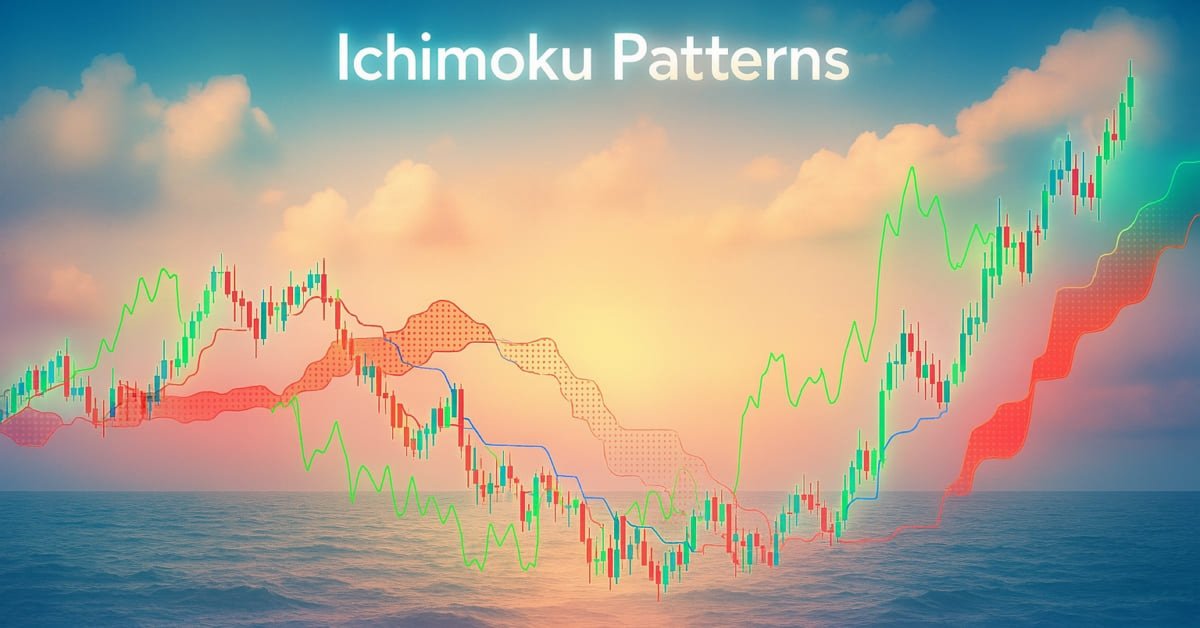

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 74): Verwendung von Ichimoku-Mustern und ADX-Wilder mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorenpaar Ichimoku und ADX vorstellten, und untersuchen, wie dieses Duo durch überwachtes Lernen verbessert werden kann. Ichimoku und ADX sind ein Unterstützungs-/Widerstands- und komplementäres Paar bezüglich eines Trends. Unser überwachter Lernansatz verwendet ein neuronales Netzwerk, das den Deep Spectral Mixture Kernel einsetzt, um die Prognosen dieses Indikatorpaares zu verfeinern. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

Statistische Arbitrage durch kointegrierte Aktien (Teil 1): Engle-Granger- und Johansen-Kointegrationstests

Dieser Artikel soll eine handelsfreundliche, sanfte Einführung in die gebräuchlichsten Kointegrationstests bieten, zusammen mit einem einfachen Leitfaden zum Verständnis ihrer Ergebnisse. Die Engle-Granger- und Johansen-Kointegrationstests können statistisch signifikante Paare oder Gruppen von Vermögenswerten aufzeigen, die eine gemeinsame langfristige Dynamik aufweisen. Der Johansen-Test ist besonders nützlich für Portfolios mit drei oder mehr Vermögenswerten, da er die Stärke der kointegrierenden Vektoren auf einmal berechnet.

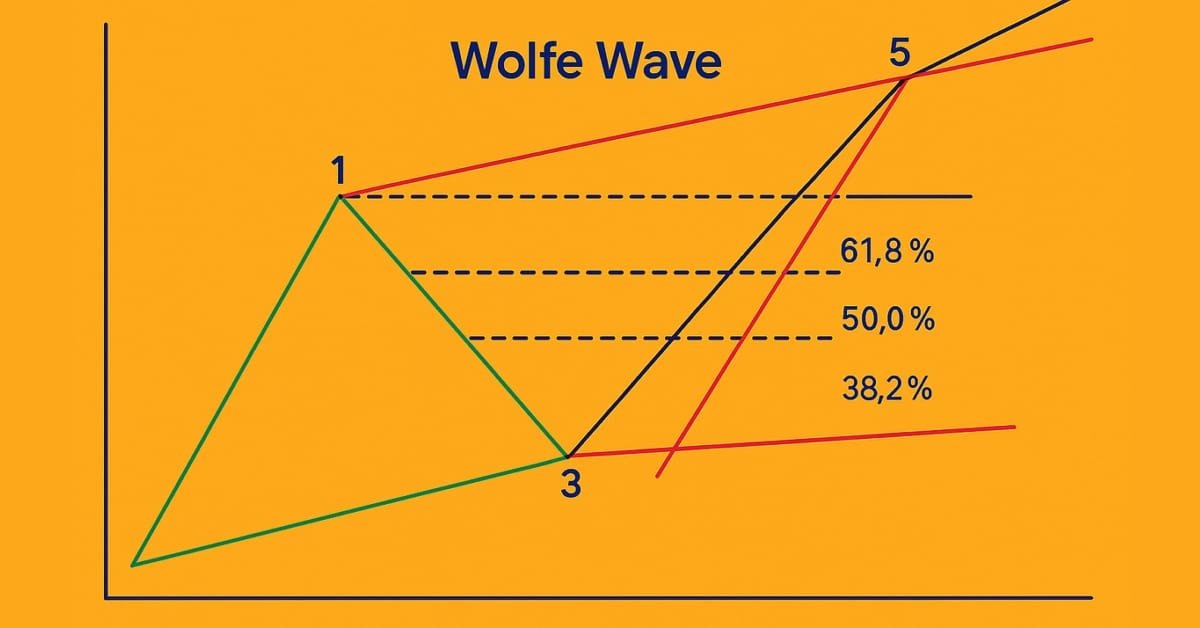

Einführung in MQL5 (Teil 18): Einführung in das Muster der Wolfe-Wellen

In diesem Artikel wird das Muster der Wolfe-Wellen im Detail erklärt, wobei sowohl die Abwärts- wie die Aufwärts-Variante behandelt wird. Außerdem wird die Logik zur Identifizierung gültiger Kauf- und Verkaufsarrangements auf der Grundlage dieses fortgeschrittenen Chartmusters Schritt für Schritt erläutert.

Singuläre Spektralanalyse in MQL5

Dieser Artikel ist als Leitfaden für diejenigen gedacht, die mit dem Konzept der Singulärspektralanalyse (SSA) nicht vertraut sind und ein ausreichendes Verständnis erlangen möchten, um die in MQL5 verfügbaren integrierten Werkzeuge anwenden zu können.

MQL5-Handelswerkzeuge (Teil 5): Erstellen eines Ticker-Laufbands für eine Symbolüberwachung in Echtzeit

In diesem Artikel entwickeln wir ein Ticker-Laufband in MQL5 für die Echtzeitüberwachung mehrerer Symbole, das Geldkurse, Spreads und tägliche prozentuale Veränderungen mit Scrolleffekten anzeigt. Wir implementieren anpassbare Schriftarten, Farben und Bildlaufgeschwindigkeiten, um Preisbewegungen und Trends effektiv hervorzuheben.

Umstellung auf MQL5 Algo Forge (Teil 4): Arbeiten mit Versionen und Releases

Wir werden die Entwicklung der Projekte Simple Candles und Adwizard fortsetzen und dabei auch die feineren Aspekte der Verwendung des Versionskontrollsystems und des Repositorys von MQL5 Algo Forge beschreiben.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 73): Verwendung von Ichimoku-Mustern und ADX-Wilder

Der Ichimoku-Kinko-Hyo-Indikator und der Oszillator ADX-Wilder sind ein Paar, das ergänzend in einem MQL5 Expert Advisor verwendet werden kann. Das Ichimoku hat viele Facetten, aber in diesem Artikel verlassen wir uns hauptsächlich auf seine Fähigkeit, Unterstützungs- und Widerstandsniveaus zu definieren. Inzwischen verwenden wir auch den ADX, um unseren Trend zu definieren. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu erstellen und zu testen.

Vom Neuling zum Experten: Animierte Nachrichtenschlagzeilen mit MQL5 (VI) – Strategie von schwebenden Aufträgen für den Nachrichtenhandel

In diesem Artikel verlagern wir den Schwerpunkt auf die Integration einer nachrichtengesteuerten Auftragsausführungslogik, die den EA in die Lage versetzt, zu handeln und nicht nur zu informieren. Begleiten Sie uns, wenn wir erforschen, wie man die automatisierte Handelsausführung in MQL5 implementiert und den News Headline EA zu einem vollständig reaktionsfähigen Handelssystem erweitert. Expert Advisors bieten den Entwicklern von Algorithmen erhebliche Vorteile, da sie eine Vielzahl von Funktionen unterstützen. Bislang haben wir uns auf die Entwicklung eines Tools zur Präsentation von Nachrichten und Kalenderereignissen konzentriert, das mit integrierten KI-Einsichten und technischen Indikatoren ausgestattet ist.

MQL5-Handelswerkzeuge (Teil 4): Verbesserung des Dashboards des Multi-Timeframe-Scanners mit dynamischer Positionierung und Umschaltfunktionen

In diesem Artikel erweitern wir das MQL5 Multi-Timeframe Scanner Dashboard mit beweglichen und umschaltbaren Funktionen. Wir ermöglichen das Verschieben des Dashboards und eine Option zum Minimieren/Maximieren für eine bessere Bildschirmnutzung. Wir implementieren und testen diese Verbesserungen für eine verbesserte Handelsflexibilität.

Selbstoptimierende Expert Advisors in MQL5 (Teil 9): Kreuzen zweier gleitender Durchschnitte

Dieser Artikel beschreibt den Aufbau einer Strategie des Kreuzens zweier gleitender Durchschnitte, die Signale aus einem höheren Zeitrahmen (D1) verwendet, um Einstiege auf einem niedrigeren Zeitrahmen (M15) zu steuern, wobei die Stop-Loss-Niveaus aus einem Zeitrahmen mit mittlerem Risiko (H4) berechnet werden. Es werden Systemkonstanten, nutzerdefinierte Enumerationen und Logik für trendfolgende und zum Mittelwert rückkehrende Modi eingeführt, wobei der Schwerpunkt auf Modularität und künftige Optimierung mithilfe eines genetischen Algorithmus liegt. Der Ansatz ermöglicht flexible Einstiegs- und Ausstiegsbedingungen und zielt darauf ab, die Signalverzögerung zu verringern und das Handels-Timing zu verbessern, indem Einstiegsmöglichkeiten im unteren Zeitrahmen mit Trends im oberen Zeitrahmen abgestimmt werden.

Vom Neuling zum Experten: Animierte Nachrichtenschlagzeilen mit MQL5 (V) – Ereignis-Erinnerungssystem

In dieser Diskussion werden wir weitere Fortschritte bei der Integration einer verfeinerten Logik zur Ereigniswarnung für die vom „News Headline EA“ angezeigten wirtschaftlichen Kalenderereignisse untersuchen. Diese Verbesserung ist von entscheidender Bedeutung, da sie sicherstellt, dass die Nutzer rechtzeitig vor wichtigen Ereignissen benachrichtigt werden. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

Automatisieren von Handelsstrategien in MQL5 (Teil 23): Zone Recovery mit Trailing- und Basket-Logik

In diesem Artikel erweitern wir unser Zone Recovery System durch die Einführung von Trailing-Stops und Multi-Basket-Handelsfunktionen. Wir untersuchen, wie die verbesserte Architektur dynamische Trailing-Stops verwendet, um Gewinne zu sichern, und ein Basket-Management-System, um mehrere Handelssignale effizient zu verarbeiten. Durch Implementierung und Backtests demonstrieren wir ein robusteres Handelssystem, das auf eine adaptive Marktperformance zugeschnitten ist.

Selbstoptimierende Expert Advisors in MQL5 (Teil 8): Analyse mehrerer Strategien (3) – Gewichtetes Abstimmungsverhalten

In diesem Artikel wird untersucht, wie die Bestimmung der optimalen Anzahl von Strategien in einem Ensemble eine komplexe Aufgabe sein kann, die durch den Einsatz des genetischen Optimierers von MetaTrader 5 leichter zu lösen ist. Die MQL5 Cloud wird auch als Schlüsselressource zur Beschleunigung von Backtests und Optimierung eingesetzt. Alles in allem schafft unsere Diskussion hier die Grundlage für die Entwicklung statistischer Modelle zur Bewertung und Verbesserung von Handelsstrategien auf der Grundlage unserer ersten Ensemble-Ergebnisse.

Vom Neuling zum Experten: Animierte Nachrichten-Schlagzeile mit MQL5 (IV) – Markteinsichten durch lokal verfügbare KI-Modelle

In der heutigen Diskussion untersuchen wir, wie man Open-Source-KI-Modelle selbst hosten und zur Gewinnung von Markteinblicken nutzen kann. Dies ist Teil unserer laufenden Bemühungen, den News Headline EA zu erweitern, indem wir einen AI Info-Streifen einführen, die ihn in ein Multi-Integrations-Assistenz-Tool verwandelt. Der aktualisierte EA zielt darauf ab, Händler durch Kalenderereignisse, aktuelle Finanznachrichten, technische Indikatoren und jetzt auch durch KI-generierte Marktperspektiven auf dem Laufenden zu halten - und bietet so zeitnahe, vielfältige und intelligente Unterstützung für Handelsentscheidungen. Seien Sie dabei, wenn wir praktische Integrationsstrategien erforschen und untersuchen, wie MQL5 mit externen Ressourcen zusammenarbeiten kann, um ein leistungsstarkes und intelligentes Arbeitsterminal für den Handel aufzubauen.

Automatisieren von Handelsstrategien in MQL5 (Teil 22): Erstellen eines Zone Recovery Systems für den Trendhandel mit Envelopes

In diesem Artikel entwickeln wir ein Zone Recovery System, das mit einer Envelopes-Trend-Handelsstrategie in MQL5 integriert ist. Wir skizzieren die Architektur für die Verwendung von RSI- und Envelopes-Indikatoren, um Handelsgeschäfte auszulösen und Erholungszonen zu verwalten, um Verluste zu mindern. Durch Implementierung und Backtests zeigen wir, wie man ein effektives automatisches Handelssystem für dynamische Märkte aufbaut.

Graphentheorie: Dijkstras Algorithmus angewandt im Handel

Dijkstras Algorithmus, eine klassische Lösung für den kürzesten Weg in der Graphentheorie, kann Handelsstrategien durch die Modellierung von Marktnetzwerken optimieren. Händler können damit die effizientesten Routen in den Kerzen-Chartdaten finden.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 75): Verwendung des Awesome Oszillators und des Envelopes

Der Awesome Oscillator von Bill Williams und der Envelopes-Kanal sind ein Paar, das komplementär in einem MQL5 Expert Advisor verwendet werden kann. Wir verwenden den Awesome Oscillator wegen seiner Fähigkeit, Trends zu erkennen, während der Envelope-Kanal zur Definition unserer Unterstützungs-/Widerstandsniveaus herangezogen wird. Bei der Erkundung dieser Indikatorpaarung verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden Indikatoren zu ermitteln und zu testen.

Formulierung eines dynamischen Multi-Pair EA (Teil 3): Mean-Reversion- und Momentum-Strategien

In diesem Artikel werden wir den dritten Teil unserer Reise zur Formulierung eines dynamischen Multi-Pair Expert Advisors (EA) erkunden und uns dabei speziell auf die Integration von Mean Reversion- und Momentum-Handelsstrategien konzentrieren. Wir werden aufschlüsseln, wie man Kursabweichungen vom Mittelwert (Z-Score) erkennt und darauf reagiert, und wie man das Momentum bei mehreren Devisenpaaren misst, um die Handelsrichtung zu bestimmen.

Entwicklung des Price Action Analysis Toolkit (Teil 31): Python-Engine für Kerzenmuster (I) - Manuelles Erkennen

Kerzenmuster sind für den Handel mit Kursen von grundlegender Bedeutung und bieten wertvolle Einblicke in potenzielle Umkehr oder Fortsetzung des Marktes. Stellen Sie sich ein zuverlässiges Tool vor, das kontinuierlich jeden neuen Kursbalken überwacht, wichtige Formationen wie die Muster von Engulfing, Hammer, Dojis und Sterne identifiziert und Sie sofort benachrichtigt, wenn ein bedeutendes Handelseinstellungen erkannt wird. Genau diese Funktionalität haben wir entwickelt. Egal, ob Sie neu im Handel sind oder ein erfahrener Profi, dieses System bietet Echtzeit-Warnungen für Kerzenmuster, sodass Sie sich auf die Ausführung von Geschäften mit mehr Vertrauen und Effizienz konzentrieren können. Lesen Sie weiter, um zu erfahren, wie er funktioniert und wie er Ihre Handelsstrategie verbessern kann.

Automatisieren von Handelsstrategien in MQL5 (Teil 21): Verbesserung des Handels mit neuronalen Netzen durch adaptive Lernraten

In diesem Artikel verbessern wir eine Handelsstrategie mit neuronalen Netzen in MQL5 mit einer adaptiven Lernrate, um die Genauigkeit zu erhöhen. Wir entwerfen und implementieren diesen Mechanismus und testen anschließend seine Leistungsfähigkeit. Der Artikel schließt mit Optimierungserkenntnissen für den algorithmischen Handel.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 72): Verwendung der Muster von MACD und OBV mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorpaar MACD und OBV vorgestellt haben, und untersuchen, wie dieses Paar durch maschinelles Lernen verbessert werden kann. MACD und OBV ergänzen sich in Bezug auf Trend und Volumen. Unser Ansatz des maschinellen Lernens verwendet ein neuronales Faltungsnetzwerk, das bei der Feinabstimmung der Prognosen dieses Indikatorpaares den Exponential-Kernel bei der Dimensionierung seiner Kerne und Kanäle einsetzt. Wie immer wird dies in einer nutzerdefinierten Signalklassendatei durchgeführt, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Implementierung von praktischen Modulen aus anderen Sprachen in MQL5 (Teil 01): Aufbau der SQLite3-Bibliothek, inspiriert von Python

Das Modul sqlite3 in Python bietet einen unkomplizierten Ansatz für die Arbeit mit SQLite-Datenbanken, es ist schnell und bequem. In diesem Artikel werden wir ein ähnliches Modul auf den integrierten MQL5-Funktionen für die Arbeit mit Datenbanken aufbauen, um die Arbeit mit SQLite3-Datenbanken in MQL5 wie in Python zu erleichtern.

Beherrschung von Protokollaufzeichnungen (Teil 9): Implementierung des Builder-Musters und Hinzufügen von Standardkonfigurationen

Dieser Artikel zeigt, wie man die Verwendung der Logify-Bibliothek mit dem Builder-Muster und automatischen Standardkonfigurationen drastisch vereinfachen kann. Es erklärt die Struktur der spezialisierten Builder, wie man sie mit intelligenter Autovervollständigung verwendet und wie man ein funktionierendes Protokoll auch ohne manuelle Konfiguration sicherstellt. Es umfasst auch Anpassungen für MetaTrader 5 Build 5100.

Senden von Nachrichten von MQL5 an Discord, Erstellen eines Discord-Bots für MetaTrader 5

Ähnlich wie Telegram ist Discord in der Lage, Informationen und Nachrichten im JSON-Format über seine Kommunikations-APIs zu empfangen. In diesem Artikel werden wir untersuchen, wie Sie Discord-APIs verwenden können, um Handelssignale und Updates von MetaTrader 5 an Ihre Discord-Handelsgemeinschaft zu senden.