Scalping Orderflow für MQL5

Einführung

Ein Beispiel für ein ausgeklügeltes algorithmisches Handelssystem für MetaTrader 5 (MQL5), das die Scalping OrderFlow-Technik verwendet, ist dieser Expert Advisor (EA).

Eine kurzfristige Handelsstrategie, die als „Scalping Order Flow“ bekannt ist, konzentriert sich auf die Identifizierung möglicher Einstiegs- und Ausstiegspunkte auf dem Markt, indem sie den Echtzeitfluss der Aufträge untersucht. Es trifft schnelle Handelsentscheidungen, indem es die Untersuchung von Volumen, Preisaktivität und Orderbuchdaten kombiniert. In der Regel werden die Positionen nur für sehr kurze Zeit gehalten - oft innerhalb von Minuten oder sogar Sekunden.

Dieser EA findet Handelsmöglichkeiten auf der Grundlage von Ungleichgewichten im Orderflow, indem er eine Vielzahl von technischen Indikatoren und Marktanalysemethoden einsetzt. Erweiterte Risikomanagementfunktionen wie Trailing Stops, partielle Positionsschließung und dynamische Positionsgröße sind ebenfalls enthalten. Darüber hinaus enthält der EA eine Methode, um den Handel während wichtiger Nachrichtenereignisse zu verhindern, und setzt ein Limit für aufeinanderfolgende Verluste.

Die Vorhersage kurzfristiger Kursschwankungen durch die Untersuchung von Echtzeitdaten des Orderbuchs und der Volumendynamik ist die Grundidee des OrderFlow-Handels. Durch die Kombination dieser Idee mit anderen etablierten Indikatoren der technischen Analyse entwickelt dieser Expert Advisor eine hybride Strategie, die darauf abzielt, Handelsgelegenheiten mit hoher Wahrscheinlichkeit zu identifizieren.

Die Betonung des Risikomanagements in diesem EA ist eines seiner Hauptmerkmale. Eine wirksame Risikokontrolle ist in der turbulenten Welt des Devisenhandels unerlässlich, insbesondere bei der Anwendung von Scalping-Taktiken. Um das Kapital zu schützen und die möglichen Renditen zu optimieren, umfasst dieses System Trailing Stops, Methoden zur teilweisen Schließung von Positionen und dynamische Positionsgrößen.

Aufgrund seines flexiblen Designs können Händler die Parameter des EAs so anpassen, dass sie besser zu ihrem Handelsstil und ihrer Risikotoleranz passen. Die Nutzer können verschiedene Aspekte des Systems an ihre Handelsziele und Marktperspektiven anpassen, z. B. Volumenschwellen und Indikatorzeiträume.

Es ist wichtig zu verstehen, dass dieser EA, auch wenn er automatisch handelt, keine Lösung für ein „fire and forget" darstellt. Die Grundlagen des Devisenhandels, die Ideen hinter OrderFlow und die speziellen Indikatoren, die in diesem System enthalten sind, sollten von den Nutzern gut verstanden werden. Es ist ratsam, eine routinemäßige Überwachung durchzuführen und notwendige Änderungen vorzunehmen, um zu gewährleisten, dass der EA unter verschiedenen Marktbedingungen optimal funktioniert.

Der Kodex

Dieser Expert Advisor (EA) wurde für MetaTrader 5 entwickelt und implementiert eine fortschrittliche Order Flow Scalping-Strategie mit hochentwickelten Risikomanagement-Funktionen. Der EA beginnt mit der Initialisierung verschiedener technischer Indikatoren und der Validierung der Eingabeparameter während der Funktion OnInit(). Es richtet Handles für Indikatoren wie gleitende Durchschnitte, ADX, ATR, RSI und Bollinger Bänder ein.

#include <Trade\Trade.mqh> #include <Trade\PositionInfo.mqh> // Input parameters input int VolumeThreshold = 35000; // Volume threshold to consider imbalance input int OrderFlowPeriod = 30; // Number of candles to analyze order flow input double RiskPercent = 1.0; // Risk percentage per trade input int ADXPeriod = 14; // ADX Period input int ADXThreshold = 25; // ADX threshold for strong trend input int MAPeriod = 200; // Moving Average Period input ENUM_TIMEFRAMES Timeframe = PERIOD_M15; // Timeframe for analysis input double MaxLotSize = 0.1; // Maximum allowed lot size input int ATRPeriod = 14; // ATR Period input double ATRMultiplier = 2.0; // ATR Multiplier input int RSIPeriod = 14; // RSI Period input int RSIOverbought = 70; // RSI Overbought level input int RSIOversold = 30; // RSI Oversold level input int MAFastPeriod = 10; // Fast Moving Average Period input int MASlowPeriod = 30; // Slow Moving Average Period input int BollingerPeriod = 20; // Bollinger Bands Period input double BollingerDeviation = 2.5; // Bollinger Bands Standard Deviation input int MaxConsecutiveLosses = 1; // Maximum number of consecutive losses before pausing input int MinBarsBetweenTrades = 1; // Minimum number of bars between trades // Global variables CTrade trade; CPositionInfo positionInfo; int maHandle, adxHandle, atrHandle, rsiHandle, maFastHandle, maSlowHandle, bollingerHandle; int consecutiveLosses = 0; datetime lastTradeTime = 0; int barsSinceLastTrade = 0; // New global variables for statistics int totalTrades = 0; int winningTrades = 0; double totalProfit = 0;

int OnInit() { // Logging initialization Print("Starting Order Flow EA v13..."); // Verify trading permissions if(!TerminalInfoInteger(TERMINAL_TRADE_ALLOWED)) { Print("Error: Automated trading is not allowed in the terminal."); return INIT_FAILED; } if(!MQLInfoInteger(MQL_TRADE_ALLOWED)) { Print("Error: Automated trading is not allowed for this EA."); return INIT_FAILED; } // Initialize trading object trade.SetExpertMagicNumber(123456); trade.SetMarginMode(); trade.SetTypeFillingBySymbol(_Symbol); trade.SetDeviationInPoints(10); // 1 pip deviation allowed Print("Trading object initialized."); // Initialize indicators maHandle = iMA(_Symbol, Timeframe, MAPeriod, 0, MODE_SMA, PRICE_CLOSE); adxHandle = iADX(_Symbol, Timeframe, ADXPeriod); atrHandle = iATR(_Symbol, Timeframe, ATRPeriod); rsiHandle = iRSI(_Symbol, Timeframe, RSIPeriod, PRICE_CLOSE); maFastHandle = iMA(_Symbol, Timeframe, MAFastPeriod, 0, MODE_EMA, PRICE_CLOSE); maSlowHandle = iMA(_Symbol, Timeframe, MASlowPeriod, 0, MODE_EMA, PRICE_CLOSE); bollingerHandle = iBands(_Symbol, Timeframe, BollingerPeriod, 0, BollingerDeviation, PRICE_CLOSE); // Verify indicator initialization if(maHandle == INVALID_HANDLE || adxHandle == INVALID_HANDLE || atrHandle == INVALID_HANDLE || rsiHandle == INVALID_HANDLE || maFastHandle == INVALID_HANDLE || maSlowHandle == INVALID_HANDLE || bollingerHandle == INVALID_HANDLE) { Print("Error initializing indicators:"); if(maHandle == INVALID_HANDLE) Print("- Invalid MA"); if(adxHandle == INVALID_HANDLE) Print("- Invalid ADX"); if(atrHandle == INVALID_HANDLE) Print("- Invalid ATR"); if(rsiHandle == INVALID_HANDLE) Print("- Invalid RSI"); if(maFastHandle == INVALID_HANDLE) Print("- Invalid Fast MA"); if(maSlowHandle == INVALID_HANDLE) Print("- Invalid Slow MA"); if(bollingerHandle == INVALID_HANDLE) Print("- Invalid Bollinger Bands"); return INIT_FAILED; } Print("All indicators initialized successfully."); // Verify input parameters if(VolumeThreshold <= 0 || OrderFlowPeriod <= 0 || RiskPercent <= 0 || RiskPercent > 100 || ADXPeriod <= 0 || ADXThreshold <= 0 || MAPeriod <= 0 || MaxLotSize <= 0 || ATRPeriod <= 0 || ATRMultiplier <= 0 || RSIPeriod <= 0 || RSIOverbought <= RSIOversold || MAFastPeriod <= 0 || MASlowPeriod <= 0 || BollingerPeriod <= 0 || BollingerDeviation <= 0 || MaxConsecutiveLosses < 0 || MinBarsBetweenTrades < 0) { Print("Error: Invalid input parameters."); return INIT_FAILED; } Print("Input parameters validated."); // Initialize global variables consecutiveLosses = 0; lastTradeTime = 0; barsSinceLastTrade = MinBarsBetweenTrades;

Die Haupthandelslogik wird in der Funktion OnTick() ausgeführt, die bei jedem Preis-Tick aufgerufen wird. Der EA prüft zunächst, ob sich ein neuer Balken gebildet hat und ob der Handel erlaubt ist. Anschließend wird der Auftragsfluss durch den Vergleich von Kauf- und Verkaufsvolumen über einen bestimmten Zeitraum analysiert. Der EA verwendet mehrere technische Indikatoren, um Handelssignale zu bestätigen, einschließlich Trendstärke (ADX), Preisposition im Verhältnis zu gleitenden Durchschnitten und RSI-Niveaus.

void OnTick() { if(!IsNewBar()) return; Print("Current state - Consecutive losses: ", consecutiveLosses, ", Bars since last trade: ", barsSinceLastTrade); if(!IsTradeAllowed()) { Print("Trading not allowed. Check EA configuration and account permissions."); return; } // Check if there's an open position and manage it if(PositionExists()) { ManageOpenPositions(); return; // Exit if there's an open position } barsSinceLastTrade++; // Increment only if there's no open position if(!IsRiskAcceptable()) { Print("Risk not acceptable."); return; } double buyVolume = 0, sellVolume = 0; AnalyzeOrderFlow(buyVolume, sellVolume); double adxValue[], maValue[], atrValue[], rsiValue[], maFastValue[], maSlowValue[], bollingerUpper[], bollingerLower[]; if(!GetIndicatorData(adxValue, maValue, atrValue, rsiValue, maFastValue, maSlowValue, bollingerUpper, bollingerLower)) return; bool strongTrend = (adxValue[0] > ADXThreshold); bool aboveMA = (SymbolInfoDouble(_Symbol, SYMBOL_LAST) > maValue[0]); bool fastAboveSlow = (maFastValue[0] > maSlowValue[0]); int dynamicSL = (int)(atrValue[0] * ATRMultiplier / SymbolInfoDouble(_Symbol, SYMBOL_POINT)); int dynamicTP = dynamicSL * 3; // Risk/Reward ratio of 1:3 double currentPrice = SymbolInfoDouble(_Symbol, SYMBOL_BID); // Conditions for a buy trade if(strongTrend && aboveMA && fastAboveSlow && buyVolume > sellVolume + VolumeThreshold && rsiValue[0] < RSIOverbought && currentPrice < bollingerUpper[0] && barsSinceLastTrade >= MinBarsBetweenTrades) { Print("Buy conditions met. Attempting to open position..."); if(ExecuteTrade(ORDER_TYPE_BUY, dynamicSL, dynamicTP)) { Print("Buy position opened successfully."); barsSinceLastTrade = 0; } } // Conditions for a sell trade else if(strongTrend && !aboveMA && !fastAboveSlow && sellVolume > buyVolume + VolumeThreshold && rsiValue[0] > RSIOversold && currentPrice > bollingerLower[0] && barsSinceLastTrade >= MinBarsBetweenTrades) { Print("Sell conditions met. Attempting to open position..."); if(ExecuteTrade(ORDER_TYPE_SELL, dynamicSL, dynamicTP)) { Print("Sell position opened successfully."); barsSinceLastTrade = 0; } } }

Für das Risikomanagement implementiert der EA eine dynamische Positionsgröße, die auf einem Prozentsatz des Kontostands und der aktuellen Marktvolatilität (unter Verwendung der ATR) basiert. Außerdem verfügt er über einen Trailing-Stop-Mechanismus und eine teilweise Positionsschließung, um Gewinne zu sichern. Der EA begrenzt das Risiko, indem er eine maximale Anzahl von aufeinanderfolgenden Verlusten und eine Mindestanzahl von Balken zwischen den Trades vorschreibt.

bool IsRiskAcceptable() { if(IsHighImpactNews()) { Print("Risk not acceptable: High impact news detected."); return false; } if(consecutiveLosses >= MaxConsecutiveLosses) { Print("Risk not acceptable: Maximum consecutive losses reached (", consecutiveLosses, "/", MaxConsecutiveLosses, ")."); return false; } if(barsSinceLastTrade < MinBarsBetweenTrades) { Print("Risk not acceptable: Not enough bars since last trade (", barsSinceLastTrade, "/", MinBarsBetweenTrades, ")."); return false; } double equity = AccountInfoDouble(ACCOUNT_EQUITY); double balance = AccountInfoDouble(ACCOUNT_BALANCE); double drawdown = (balance - equity) / balance * 100; if(drawdown > 20) // Increased from 10% to 20% { Print("Risk not acceptable: Excessive drawdown (", DoubleToString(drawdown, 2), "%)."); return false; } Print("Risk acceptable. Consecutive losses: ", consecutiveLosses, ", Bars since last trade: ", barsSinceLastTrade, ", Current drawdown: ", DoubleToString(drawdown, 2), "%"); return true; }

Die Funktion CalculateLotSize() bestimmt die geeignete Positionsgröße auf der Grundlage des Kontostands, des Risikoprozentsatzes und der aktuellen Marktbedingungen. Die Funktion ManageOpenPositions() verwaltet bestehende Trades und implementiert Trailing Stops und Teilschließungen.

double CalculateLotSize(double stopLossDistance) { double accountBalance = AccountInfoDouble(ACCOUNT_BALANCE); double maxRiskAmount = accountBalance * (RiskPercent / 100); double tickValue = SymbolInfoDouble(_Symbol, SYMBOL_TRADE_TICK_VALUE); double lotStep = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_STEP); if(tickValue == 0 || stopLossDistance == 0) { Print("Error: Tick value or Stop Loss distance is 0"); return 0; } double lotSize = NormalizeDouble(maxRiskAmount / (stopLossDistance * tickValue), 2); lotSize = MathFloor(lotSize / lotStep) * lotStep; double maxLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MAX); double minLot = SymbolInfoDouble(_Symbol, SYMBOL_VOLUME_MIN); lotSize = MathMax(MathMin(lotSize, maxLot), minLot); lotSize = MathMin(lotSize, MaxLotSize); double margin = AccountInfoDouble(ACCOUNT_MARGIN_FREE); double requiredMargin = SymbolInfoDouble(_Symbol, SYMBOL_MARGIN_INITIAL) * lotSize; if(requiredMargin > margin) { Print("Not enough free margin to open this position. Required: ", requiredMargin, " Available: ", margin); return 0; } Print("Calculated lot size: ", lotSize, " Risk: $", NormalizeDouble(lotSize * stopLossDistance * tickValue, 2)); return lotSize; }

Die Fehlerbehandlung wird umfassend durch die Funktion HandleTradingErrors() geregelt, die detailliertes Feedback zu verschiedenen handelsbezogenen Fehlern liefert. Der EA enthält auch Funktionen für die Protokollierung von Handelsstatistiken und die Überprüfung auf wichtige Nachrichtenereignisse (wobei letzteres als Platzhalter für die Nutzer zur Verfügung steht).

//+------------------------------------------------------------------+ //| Function for error handling | //+------------------------------------------------------------------+ void HandleTradingErrors(int errorCode) { switch(errorCode) { case TRADE_RETCODE_REQUOTE: Print("Error: Requote"); break; case TRADE_RETCODE_REJECT: Print("Error: Request rejected"); break; case TRADE_RETCODE_CANCEL: Print("Error: Request cancelled by trader"); break; case TRADE_RETCODE_PLACED: Print("Order placed successfully"); break; case TRADE_RETCODE_DONE: Print("Request completed"); break; case TRADE_RETCODE_DONE_PARTIAL: Print("Request partially completed"); break; case TRADE_RETCODE_ERROR: Print("Request processing error"); break; case TRADE_RETCODE_TIMEOUT: Print("Error: Request cancelled by timeout"); break; case TRADE_RETCODE_INVALID: Print("Error: Invalid request"); break; case TRADE_RETCODE_INVALID_VOLUME: Print("Error: Invalid volume in request"); break; case TRADE_RETCODE_INVALID_PRICE: Print("Error: Invalid price in request"); break; case TRADE_RETCODE_INVALID_STOPS: Print("Error: Invalid stops in request"); break; case TRADE_RETCODE_TRADE_DISABLED: Print("Error: Trading is disabled"); break; case TRADE_RETCODE_MARKET_CLOSED: Print("Error: Market is closed"); break; case TRADE_RETCODE_NO_MONEY: Print("Error: Not enough money to complete request"); break; case TRADE_RETCODE_PRICE_CHANGED: Print("Error: Prices changed"); break; case TRADE_RETCODE_PRICE_OFF: Print("Error: No quotes to process request"); break; case TRADE_RETCODE_INVALID_EXPIRATION: Print("Error: Invalid order expiration date"); break; case TRADE_RETCODE_ORDER_CHANGED: Print("Error: Order state changed"); break; case TRADE_RETCODE_TOO_MANY_REQUESTS: Print("Error: Too many requests"); break; case TRADE_RETCODE_NO_CHANGES: Print("Error: No changes in request"); break; case TRADE_RETCODE_SERVER_DISABLES_AT: Print("Error: Autotrading disabled by server"); break; case TRADE_RETCODE_CLIENT_DISABLES_AT: Print("Error: Autotrading disabled by client terminal"); break; case TRADE_RETCODE_LOCKED: Print("Error: Request locked for processing"); break; case TRADE_RETCODE_FROZEN: Print("Error: Order or position frozen"); break; case TRADE_RETCODE_INVALID_FILL: Print("Error: Invalid order filling type"); break; case TRADE_RETCODE_CONNECTION: Print("Error: No connection to trading server"); break; case TRADE_RETCODE_ONLY_REAL: Print("Error: Operation allowed only for live accounts"); break; case TRADE_RETCODE_LIMIT_ORDERS: Print("Error: Pending orders limit reached"); break; case TRADE_RETCODE_LIMIT_VOLUME: Print("Error: Volume limit for orders and positions reached"); break; default: Print("Unknown error: ", errorCode); break; } }

Insgesamt stellt dieser EA ein komplexes Handelssystem dar, das die Orderflow-Analyse mit traditionellen technischen Indikatoren und fortschrittlichen Risikomanagementtechniken kombiniert. Es ist für erfahrene Händler gedacht und sollte vor dem Live-Einsatz gründlich getestet werden.

Anmerkung: Die Funktion für hochaktuelle Ereignisse ist noch nicht fertig, ich überlasse es Ihnen, sie zu beenden.

Backtesting

Dieser EA funktioniert auch in Zeiträumen von 5, 15 und 30 Minuten.

Sie müssen alle Zeiträume gut analysieren und den EA optimieren, bevor Sie mit ihm handeln wollen.

Dies sind die Ergebnisse für einen Zeitraum von 15 Minuten

Anhand von Daten aus 15-Minuten-Charts wird in dieser Backtesting-Studie untersucht, wie sich eine Handelsstrategie für das Währungspaar EURUSD von 2000 bis 2025 entwickelt hat. Mit einem Hebelverhältnis von 1:100 und einer Starteinlage von 3000 USD war die Kontogröße vergleichsweise bescheiden, und der hohe Hebel kann sowohl Gewinne als auch Verluste vergrößern. Während der Backtesting-Periode brachte der Ansatz eine bescheidene Rendite von 4,19 % auf die anfängliche Einlage von 3000 USD, mit einem Gesamtnettogewinn von 125,83 USD.

Mit 1,13 USD Gewinn pro 1 USD Verlust scheint die Strategie insgesamt leicht profitabel gewesen zu sein, wie der Gewinnfaktor von 1,13 zeigt. Insgesamt wurden 364 Trades durchgeführt, davon 167 Käufe und 197 Verkäufe. Die hohe Gewinnquote von 73,60 % bei Verkaufs-Transaktionen und 86,23 % bei Kauf-Transaktionen deutet auf eine gute Handelsauswahl hin.

Die Methode schien nur geringe Gewinne, aber höhere Verluste zu haben, wenn die Handelsgeschäfte gegen sie liefen, da der durchschnittliche Gewinn pro Gewinngeschäft (3,71) deutlich geringer war als der durchschnittliche Verlust pro Verlustgeschäft (-12,62 USD). Es gab maximal 15 Handelsgeschäfte mit Gewinnen und maximal 5 Geschäfte mit Verlusten. Der größte Gewinn lag bei 50,22 USD, während der größte Verlust bei -66,10 USD lag.

Der größte Drawdown der Strategie auf der Aktienkurve betrug 5,63 %, was ein akzeptabler Verlust ist und auf ein umsichtiges Risikomanagement hindeutet. Die Strategie erzielte Gewinne, die das eingegangene Risiko angemessen ausglichen, wie die Sharpe Ratio von 1,83 zeigt.

Alles in allem sieht es so aus, als ob es sich um einen Hochfrequenz-Scalping-Ansatz handelt, der darauf abzielt, viele kleine, erfolgreiche Handelsgeschäfte zu machen, während man gelegentlich größere Verluste erleidet. CopyRetryClaude kann Fehler machen, wie seine hohe Gewinnquote und sein geringerer Gewinnfaktor zeigen, was ihn anfällig für erhebliche Verluste machen könnte, wenn sich die Marktbedingungen ändern. Bitte überprüfen Sie Ihre Antworten noch einmal.

5 Minuten Zeitrahmen

Anhand von Daten aus 5-Minuten-Charts wird in diesem Backtesting untersucht, wie sich eine Handelsstrategie für das Währungspaar EURUSD zwischen dem 1. Januar 2000 und dem 1. Februar 2025 entwickelt hat. Die Technik verwendet eine Ersteinzahlung von 3000 USD mit einem Hebel von 1:100, was auf eine relativ kleine Kontogröße mit hohem Hebel hinweist, der das Potenzial hat, sowohl Gewinne als auch Verluste zu vergrößern.

Die Backtesting-Ergebnisse zeigen, dass die anfängliche Einlage von 3000 USD zu einem Gesamtnettogewinn von 150,32 USD führte, was einer bescheidenen Rendite von 5,01 % über einen Zeitraum von 25 Jahren entspricht. Insgesamt wurden mit dieser Strategie 1732 Transaktionen durchgeführt, darunter 1023 Verkäufe und 709 Käufe. Die gute Handelsauswahl zeigte sich in beiden Richtungen, wie die hohen Gewinnquoten von 81,82 % bzw. 81,95 % für die Verkaufs- und Kauf-Transaktionen belegen.

Die Methode schien viele kleine Gewinne, aber große Verluste zu haben, wenn die Trades gegen sie liefen, da der durchschnittliche Gewinn pro gewinnendem Trade (2,27) viel kleiner war als der durchschnittliche Verlust pro verlorenem Trade (-9,79 USD). Mit 1,05 USD an Gewinnen für jeden $1 an Verlusten war die Strategie insgesamt nur wenig lukrativ, wie der Gewinnfaktor von 1,05 zeigt. Der größte Drawdown der Strategie auf der Aktienkurve betrug 9,95 %, was ein angemessener Wert ist, aber Fragen zum Risikomanagement aufwerfen könnte.

Der Ansatz scheint zu Renditen geführt zu haben, die das eingegangene Risiko nur geringfügig ausgleichen, wie die Sharpe-Ratio von 0,92 zeigt. Die Aktienkurve zeigt im Allgemeinen eine Aufwärtstendenz, allerdings gibt es auch bemerkenswerte Schwankungen und Abschwünge.

Die Parameter der Methode empfehlen die Verwendung eines komplizierten Multifaktor-Ansatzes für Handelsentscheidungen unter Verwendung einer Vielzahl von technischen Indikatoren wie ADX, RSI gleitende Durchschnitte und Bollinger Bänder. Alles in allem sieht es so aus, als ob es sich um einen Hochfrequenz-Scalping-Ansatz handelt, der darauf abzielt, viele kleine, erfolgreiche Handelsgeschäfte zu machen, während man gelegentlich größere Verluste erleidet. Es könnte schwierig sein, im Laufe der Zeit beträchtliche Renditen zu erzielen, und in ungünstigen Marktsituationen kann es zu größeren Rückschlägen kommen, da die Gewinnrate hoch, die Gewinnkomponente jedoch niedrig ist.

Schlussfolgerung

Dieser Expert Advisor für MetaTrader 5 verwendet modernste Risikomanagement-Tools und wendet einen komplexen Order Flow Scalping-Ansatz an. Es verwendet eine Kombination aus verschiedenen technischen Indikatoren, Orderflow-Analyse und dynamischer Positionsgröße, um hochwahrscheinliche Forex-Handelsmöglichkeiten zu finden. Das Backtesting des EA auf verschiedenen Zeitrahmen für das EURUSD-Paar, insbesondere auf 15- und 5-Minuten-Intervallen, zeigt Potenzial.

Dennoch weisen die Ergebnisse sowohl auf Vorteile als auch auf Nachteile hin. Trotz der hohen Gewinnquoten und der bescheidenen Rentabilität dieser Strategie kann es sein, dass sie aufgrund des niedrigen Gewinnfaktors und der relativ geringen Gewinne über längere Testzeiträume keine hohen Renditen erzielen kann. Da die Methode dazu neigt, dass häufige kleine Gewinne durch größere, sporadische Verluste ausgeglichen werden, kann es bei ungünstigen Marktbedingungen zu erheblichen Verlusten kommen.

Übersetzt aus dem Englischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/en/articles/15895

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

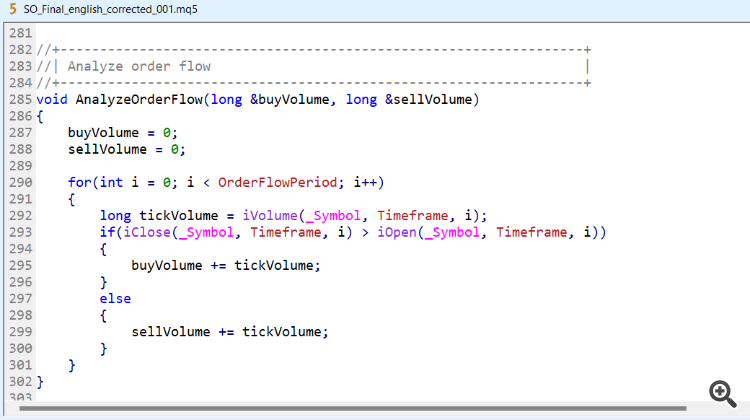

Wo steht AnalyzeOrderFlow()?

Zeile 285

Zeile 285

Wo sind die anderen Funktionen ()?

Ich werde sie für die nächsten Artikel im Hinterkopf haben. Sie können immer noch das Skript herunterladen, und schauen Sie sie.