Статьи об анализе данных и статистике в MQL5

Статьи на темы математических моделей и законов вероятности заинтересуют многих трейдеров. Ведь математика положена в основу технических индикаторов, а знание статистики необходимо для анализа результатов торговли и разработки стратегий.

Читайте о нечеткой логике, цифровых фильтрах, рыночном профиле, картах Кохонена, нейронном газе и многих других инструментах, которые могут использованы для торговли.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Архитектура машинного обучения для MetaTrader 5 (Часть 13): Реализация расчета размера позиции в MQL5

Мы создаем набор инструментов промышленного уровня для расчета размера позиции в MQL5: утилиты, фрагменты кода и пользовательские функции, которые повторяют исходные реализации на Python. Методы охватывают преобразование вероятности в размер позиции с коррекцией перекрытия, динамический расчет размера позиции по прогнозной цене (калиброванные сигмоидальная и степенная функции с лимитной ценой), бюджетирование на основе текущей занятости портфеля и резервный метод расчета размера позиции на основе модели смеси (EF3M). Результат — размер позиции со знаком в диапазоне [−1, ..., 1] плюс диагностика, которую можно напрямую подключить к логике ордеров.

Торговые инструменты на языке MQL5 (Часть 8): Улучшенная информационная панель с возможностью перетаскивания и сворачивания

В этой статье мы разрабатываем улучшенную информационную панель, дополняющую предыдущую часть, добавляя функции перетаскивания и сворачивания для улучшения взаимодействия с пользователем, сохраняя при этом мониторинг позиций с несколькими символами и показателей счета в режиме реального времени.

Разработка инструментария для анализа Price Action (Часть 29): Советник "Boom and Crash Interceptor"

Узнайте, как советник Boom & Crash Interceptor превращает ваши графики в проактивную систему оповещений, выявляющую взрывные движения с помощью быстрого анализа скорости, проверки всплесков волатильности, подтверждения тренда и фильтров пивот-зон. Четкие зеленые стрелки "Boom" и красные "Crash" помогают быстрее принимать решения: этот инструмент отсекает рыночный шум и позволяет эффективнее использовать ценовые всплески. Давайте разберем, как это работает и почему этот инструмент может стать вашим следующим важным преимуществом в торговле.

Статистический арбитраж на основе коинтегрированных акций (Часть 8): Сравнение собственных векторов на скользящих окнах для ребалансировки портфеля

В этой статье предлагается использовать сравнение собственных векторов со скользящим окном для ранней диагностики дисбаланса и ребалансировки портфеля в рамках стратегии статистического арбитража, основанной на возврате к среднему (mean-reversion) и коинтегрированных акциях. Данный метод противопоставляется традиционной валидации с помощью ADF-теста на внутривыборочных и вневыборочных данных (IS/OOS), показывая, что сдвиги собственных векторов могут сигнализировать о необходимости ребалансировки даже в тех случаях, когда IS/OOS ADF всё ещё указывает на стационарность спреда. Хотя этот метод предназначен в первую очередь для мониторинга торговли в реальном времени, в статье делается вывод, что сравнение собственных векторов также может быть интегрировано в систему скоринга — хотя его реальный вклад в эффективность стратегии ещё предстоит проверить.

Валютный граф и справедливая цена 28 пар через DFS по кросс-путям

В статье показано, как вместо треугольного арбитража использовать полный валютный граф из 8 валют и 28 пар. Для каждой пары DFS перечисляет простые кросс‑пути длиной от 2 до N рёбер, а справедливая цена получается как взвешенное геометрическое среднее в лог‑пространстве. Отклонение рынка от этой оценки служит источником mean‑reversion сигналов.

Моделирование рынка (Часть 20): Первые шаги на SQL (III)

Хотя мы можем выполнять операции с базой данных, содержащей около 10 записей, но материал усваивается гораздо лучше, когда мы работаем с файлом, который содержит более 15 тысяч записей. То есть, если бы мы попытались создать такое вручную, то эта задача была бы огромной. Однако трудно найти такую базу данных, даже для учебных целей, доступную для скачивания. Но на самом деле нам не нужно к этому прибегать, мы можем использовать MetaTrader 5 для создания базы данных для себя. В сегодняшней статье мы рассмотрим, как это сделать.

Тестер стратегий для Python и MetaTrader 5 (Часть 02): Работа с барами, тиками и реализация встроенных функций в симуляторе

В этой статье мы представим функции, аналогичные тем, которые предоставляет модуль Python–MetaTrader 5, предоставляя симулятору привычный интерфейс и собственный механизм внутренней обработки баров и тиков.

Статистический арбитраж с использованием коинтегрированных акций (Часть 4): Обновление параметров модели в реальном времени

В данной статье описывается простой, но комплексный алгоритм статистического арбитража для торговли корзиной коинтегрированных акций. В него входит полнофункциональный скрипт на языке Python для загрузки и хранения данных; тесты на корреляцию, коинтеграцию и стационарность, а также пример реализации сервиса Metatrader 5 для обновления базы данных и соответствующий советник. Здесь приведены некоторые проектные решения для справки и в целях содействия воспроизведению эксперимента.

Самооптимизирующиеся советники на MQL5 (Часть 12): Построение линейных классификаторов с использованием факторизации матриц

В данной статье рассматривается важная роль факторизации матриц в алгоритмической торговле, в частности в приложениях MQL5. От регрессионных моделей до многоклассовых классификаторов — мы рассмотрим практические примеры, демонстрирующие, насколько легко эти методы можно интегрировать с помощью встроенных функций MQL5. Независимо от того, занимаетесь ли вы прогнозированием направления движения цен или моделированием поведения индикаторов, данное руководство заложит прочную основу для создания интеллектуальных торговых систем с использованием матричных методов.

Статистический арбитраж на основе коинтегрированных акций (Часть 9): Бэктестирование обновлений весов портфеля

В данной статье описывается использование файлов CSV для тестирования на исторических данных обновлений весов портфеля в стратегии, основанной на возврате к среднему значению и использующей статистический арбитраж на основе коинтегрированных акций. Это включает в себя как заполнение базы данных результатами сравнения собственных векторов в скользящих окнах (RWEC), так и сравнение отчетов по бэктесту. В то же время в статье подробно описывается роль каждого параметра RWEC и его влияние на общий результат бэктеста, а также показывается, как сравнение относительного просадки может помочь нам в дальнейшей оптимизации этих параметров.

Неопределённость как модель (Часть 5): Основы регрессии

Практическое введение в регрессионные модели временных рядов: регрессия на константу и парная регрессия при детерминированном, экзогенном и эндогенном регрессорах. Описаны ключевые шаги диагностики, включая анализ остатков и проверку гипотез, необходимые для обоснованных торговых решений. Приложены MQL5‑скрипты для MetaTrader 5, реализующие тесты и графики на реальных данных.

Моделирование рынка: Первые шаги на SQL в MQL5 (I)

В сегодняшней статье мы начнём изучать использование SQL в коде MQL5. Мы также рассмотрим, как можно создать базу данных. Или, точнее, как создать файл базы данных в SQLite, используя ресурсы или процедуры, включенные в язык MQL5. Мы также увидим, как создать таблицу, а затем как установить связь между таблицами с помощью первичного и внешнего ключей. Всё это, опять же, с использованием MQL5. Мы увидим, как легко создать код, который в будущем можно будет перенести в другие реализации SQL, используя класс, помогающий скрыть созданную реализацию. И, что самое важное, мы увидим, что в разные моменты мы можем столкнуться с риском того, что при использовании SQL что-то пойдет не так. Это происходит так, потому что в коде MQL5 SQL-код всегда будет помещаться внутри строки.

Алгоритм андского кондора — Andean Condor Algorithm (ACA)

В статье реализован Andean Condor Algorithm (ACA) для MQL5 — компактный оптимизатор с многомасштабным оператором интенсификации. Выявлен эффект значимого роста качества при малой популяции: одна корректировка настроек выводит его в топ-45 — и за этим стоит характерная особенность алгоритма, о которой стоит знать. Материал даёт готовый код и практические ориентиры по применению.

Алгоритм оптимизации грифов — Buzzard Optimization Algorithm (BUZOA)

BUZOA — популяционный метаэвристический алгоритм, в котором каждый агент на каждой итерации случайно выбирает одну из трёх тактик охоты: узкий поиск вокруг личного рекорда, классический PSO-шаг к лидеру стаи или полную телепортацию в случайную точку пространства. В статье разбирается реализация алгоритма на MQL5, показывается найденная в оригинальной формулировке ошибка знака коэффициента и приводятся результаты бенчмарка на стандартном тестовом стенде.

Торговые инструменты MQL5 (Часть 4): Улучшаем панель мультитаймфреймового сканера — динамическое позиционирование и сворачивание/разворачивание

В этой статье мы обновим панель сканера по нескольким таймфреймам на MQL5, добавив в нее функции перемещения и переключения. Включаем перетаскивание панели и функцию сворачивания / разворачивания для лучшего использования экрана. Реализуем и тестируем эти усовершенствования для повышения гибкости торговли.

Статистический арбитраж на основе коинтегрированных акций (Часть 10): Обнаружение структурных разрывов

В данной статье представлен тест Чоу для выявления структурных разрывов в зависимостях между парами переменных, а также применение метода кумулятивной суммы квадратов (CUSUM) для мониторинга и раннего выявления структурных разрывов. В статье объявление о партнерстве между Nvidia и Intel и заявление правительства США о введении внешнеторговых пошлин приводятся в качестве примеров, иллюстрирующих, соответственно, инверсию наклона и сдвиг пересечения. Предоставляются скрипты на Python для всех тестов.

Разработка инструментария для анализа Price Action (Часть 46): Создание интерактивного советника по уровням коррекции Фибоначчи с интеллектуальной визуализацией на MQL5

Инструменты Фибоначчи – одни из наиболее популярных инструментов технического анализа. В этой статье мы создадим советник Interactive Fibonacci EA, который строит уровни коррекции и расширения, динамически реагирующие на движение цены, выдает алерты в реальном времени, аккуратно оформляет линии и показывает бегущую строку в стиле новостной ленты. Еще одно важное преимущество этого советника – гибкость: вы можете вручную ввести на графике значения максимума (A) и минимума (B) движения, что дает точный контроль над анализируемым рыночным диапазоном.

Моделирование рынка (Часть 19): Первые шаги на SQL (II)

Как мы объясняли в первой статье о SQL, нет смысла тратить время на программирование процедур для выполнения того, что уже включено в SQL. Однако, если не знать самых основ, вы не сможете ничего сделать с помощью SQL, чтобы воспользоваться всеми преимуществами, которые предлагает этот инструмент. Поэтому в данной статье мы рассмотрим, как выполнять основные задачи в базах данных.

Разработка инструментария для анализа Price Action (Часть 47): Отслеживание торговых сессий Forex и пробоев в MetaTrader 5

Глобальные рыночные сессии задают ритм торгового дня, и понимание того, как они пересекаются, важно для выбора моментов входа и выхода. В этой статье мы создадим интерактивного советника для визуализации торговых сессий, который наглядно показывает часы работы мировых рынков прямо на графике. Советник автоматически строит цветные прямоугольники для сессий Азии, Токио, Лондона и Нью-Йорка, обновляя их в реальном времени по мере открытия и закрытия каждой сессии. В нем есть кнопки-переключатели на графике, динамическая информационная панель и бегущая строка с сообщениями о текущем состоянии и пробоях. Протестированный на разных брокерах, этот советник сочетает точность и удобную визуальную подачу, помогая видеть переходы волатильности, выявлять пробои между сессиями и сохранять визуальную связь с динамикой мирового рынка.

Алгоритм оптимизации Архимеда — Archimedes Optimization Algorithm (AOA)

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

Автоматизация торговых стратегий в MQL5 (Часть 28): Создание гармонического паттерна "Летучая мышь" на основе Price Action с визуальной обратной связью

В этой статье мы разработаем систему распознавания гармонических паттернов "Летучая мышь" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Летучая мышь" с использованием пивотных точек и коэффициентов Фибоначчи, запускает сделки с точными уровнями входа, стоп-лосса и тейк-профита. Система также визуализирует паттерны с помощью графических объектов.

Торговые инструменты на языке MQL5 (Часть 7): Информационная панель для мониторинга позиций на счете в разрезе символов

В этой статье мы разрабатываем информационную панель в MQL5 для мониторинга позиций по нескольким символам и показателей счета, таких как баланс, эквити и свободная маржа. Мы реализовываем сортируемую сетку с обновлениями в режиме реального времени, экспорт в формате CSV и эффект светящегося заголовка для повышения удобства использования и визуальной привлекательности.

Построение моделей волатильности в MQL5 (Часть II): Реализация моделей GJR-GARCH и TARCH

В статье реализуются GJR-GARCH и TARCH в библиотеке волатильности MQL5 и объясняется, почему учёт асимметрии даёт преимущества по сравнению со стандартными ARCH/GARCH. Рассматриваются формулировка моделей, параметризация и использование через производные классы и скрипты. Читатели получают примеры кода для калибровки и одношагового прогнозирования на реальных данных для управления рисками и диагностики моделей.

Интеграция MQL5 с пакетами обработки данных (Часть 5): Адаптивное обучение и гибкость

В этой части основное внимание уделяется созданию гибкой, адаптивной торговой модели, обученной на исторических данных XAUUSD. Мы подготовим ее к экспорту в ONNX и потенциальной интеграции в системы реальной торговли.

Моделирование рынка (Часть 17): Сокеты (XI)

Реализация той части кода, которая будет работать в MetaTrader 5, не представляет сложности. Однако есть несколько моментов, которые нужно учитывать. Это необходимо для того, чтобы вы смогли заставить систему работать. Запомните одну важную вещь: будет запущена не одна программа. В реальности нам придётся запускать три программы одновременно. Важно реализовать и построить каждую из них так, чтобы они могли взаимодействовать и общаться одна с другой, и чтобы каждая из них понимала, что пытается или хочет сделать другая.

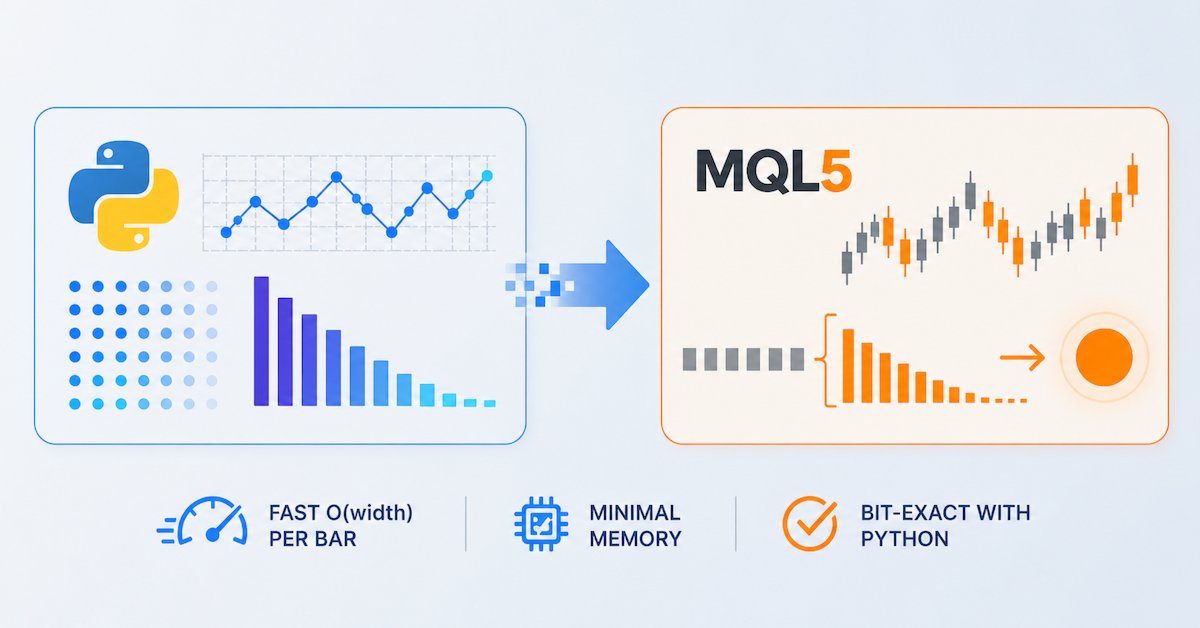

Инжиниринг признаков для машинного обучения (Часть 2): Реализация дробного дифференцирования с фиксированным окном в MQL5

В этой статье представлена готовая к промышленному применению реализация дробного дифференцирования с фиксированной шириной окна на MQL5 для потоков котировок MetaTrader 5 в реальном времени. Мы вводим header-only класс CFFDEngine, целиком реализованный в заголовочном файле, который заранее вычисляет веса без фиксированного ограничения, выполняет обновления за O(width) на бар и избегает выделения памяти на каждом тике. Индикатор FFD.mq5 поддерживает все типы ENUM_APPLIED_PRICE и оптимизацию prev_calculated. Скрипты валидации подтверждают численную эквивалентность стандартному Python-пайплайну frac_diff_ffd.

Моделирование рынка (Часть 21): Первые шаги на SQL (IV)

Многие из вас, возможно, обладают гораздо большим опытом в области работы с базами данных, чем я, и, следовательно, имеют другое мнение. Поскольку было необходимо дать объяснение, почему базы данных создаются именно так, как они создаются, и нужно объяснить, почему SQL имеет именно такой формат и, прежде всего, почему появились первичные ключи и внешние ключи, поэтому пришлось оставить некоторые вещи немного абстрактными.

Создание торговой системы (Часть 3): Определение минимального уровня риска для достижения реалистичных целей по прибыли

Конечной целью каждого трейдера является прибыльность, именно поэтому многие устанавливают конкретные цели по прибыли, которых необходимо достичь в течение определенного периода торговли. В этой статье мы будем использовать моделирование методом Монте-Карло, чтобы определить оптимальный процент риска на сделку, необходимый для достижения торговых целей. Полученные результаты помогут трейдерам оценить, являются ли их целевые показатели прибыли реалистичными или чрезмерно амбициозными. Наконец, мы обсудим, какие параметры можно скорректировать, чтобы установить реалистичный уровень риска на сделку, соответствующий торговым целям.

Знакомство с языком MQL5 (Часть 40): Руководство для начинающих по работе с файлами в MQL5 (II)

В этой статье вы создадите торговый журнал в формате CSV с помощью MQL5, считывая историю счета за заданный период и записывая в файл структурированные записи. В статье объясняется, как подсчитывать сделки, получать тикеты, определять символ и тип ордера, а также с помощью динамических массивов собирать данные о входе в сделку (лот, время, цена, SL/TP) и выходе из нее (время, цена, прибыль, результат). В результате получается упорядоченный журнал, который сохраняется между запусками программы и подходит для анализа и отчетности.

Моделирование рынка (Часть 24): Первые шаги на SQL (VII)

В предыдущей статье мы завершили необходимое введение в тему SQL. И то, что мы хотели показать и объяснить о SQL, на мой взгляд, мы разъяснили должным образом. Так было сделано для того, чтобы каждый, кто придет посмотреть на строящуюся систему репликации/моделирования, мог хотя бы получить представление о том, что там может происходить. Дело в том, что нет смысла программировать вещи, с которыми SQL справляется идеально.

Машинное обучение и Data Science (Часть 39): Тестируем связку новостей с ИИ

Новости оказывают существенное влияние на финансовые рынки, особенно если говорить о важнейших публикациях, например по занятости в несельскохозяйственном секторе (Non-Farm Payrolls, NFPs). Мы не раз видели, как один единственный заголовок может спровоцировать резкие колебания цен. В этой статье мы рассмотрим в деталях связку новостей и возможностей искусственного интеллекта.

Создание индикатора ZigZag со статистикой волн в MQL5

Индикатор ZigZag дополняется количественной оценкой длин волн: для восходящих и нисходящих движений считаются текущая длина, максимум, минимум, среднее и медиана, обновляемые на каждом новом баре. Разбираются ключевые элементы реализации: поиск экстремумов в скользящем окне, конечный автомат пивотов, инкрементальный пересчёт и отключение визуального слоя в тестере. Практическая польза — объективные численные ориентиры вместо визуальной оценки на глаз.

Создание самооптимизирующихся советников на MQL5 (Часть 10): Факторизация матриц

Факторизация — это математический процесс, используемый для получения представления о свойствах данных. Когда мы применяем факторизацию к большим наборам рыночных данных — организованных в строки и столбцы — мы можем выявлять закономерности и характеристики рынка. Факторизация является мощным инструментом, и в этой статье показано, как использовать её в терминале MetaTrader 5 через API MQL5, чтобы получить более глубокое понимание рыночных данных.

Знакомство с языком MQL5 (Часть 41): Руководство для начинающих по работе с файлами в MQL5 (III)

Узнайте, как читать CSV-файл в MQL5 и упорядочивать содержащиеся в нем торговые данные в динамических массивах. В этой статье пошагово показано, как подсчитать элементы файла, сохранить все данные в едином массиве и разнести каждый столбец по отдельным массивам, заложив основу для более продвинутого анализа и визуализации торговой эффективности.

Моделирование рынка: Position View (I)

Контент, который мы будем рассматривать с этого момента, гораздо сложнее с точки зрения теории и концепций. Я постараюсь сделать содержание как можно более простым. Сама программная часть довольно проста и понятна. Но если вы не понимаете стоящую за этим теорию, вы останетесь совершенно без ресурсов для доработки или даже адаптации системы репликации/моделирования под задачи, отличающиеся от тех, что я собираюсь показать. Я не хочу, чтобы вы просто компилировали и использовали код, который я показываю. Я хочу, чтобы вы учились, разбирались и, если возможно, могли создать что-то еще лучше.

Моделирование рынка (Часть 22): Первые шаги на SQL (V)

Прежде, чем вы сдадитесь и решите отказаться от изучения SQL, позвольте мне напомнить вам, уважаемые читатели, что здесь мы всё ещё используем только самые базовые элементы. Мы ещё не рассмотрели некоторые возможности SQL. Как только вы их усвоите, вы увидите, что SQL гораздо практичнее, чем кажется. Хотя, скорее всего, мы в конечном итоге изменим направление того, что мы создаем, потому, что процесс создания является динамичным. Мы покажем немного больше о создании разных вещей в SQL, ведь это по настоящему важно и нужно вам. Просто думать, что вы более способны, чем целое сообщество программистов и разработчиков, приведет только к потере времени и возможностей. Не переживайте, потому что дальше будет ещё интереснее.

Торговые инструменты на языке MQL5 (Часть 6): Динамическая голографическая панель с импульсной анимацией и элементами управления

В этой статье мы создаем динамическую голографическую панель на MQL5 для мониторинга инструментов и таймфреймов с помощью RSI, оповещений о волатильности и параметров сортировки. Добавляем анимацию импульсов, интерактивные кнопки и голографические эффекты, чтобы сделать инструмент визуально привлекательным и отзывчивым.

Моделирование рынка: Первые шаги на SQL в MQL5 (V)

В предыдущей статье я показал, как следовало действовать для добавления механизма запросов. Это было нужно для того, чтобы внутри кода MQL5 вы могли полноценно использовать SQL и получать результаты при выполнении команды SQL SELECT FROM. Но осталось рассказать последнюю функцию, которую нам необходимо реализовать. Это функция DatabaseReadBind. И, поскольку для правильного понимания требуется чуть более развернутое объяснение, было решено сделать это не в той предыдущей статье, а в сегодняшней. Итак, поскольку тема будет довольно объемной, перейдём сразу к следующему разделу.

Моделирование рынка (Часть 23): Первые шаги на SQL (VI)

В этой статье мы рассмотрим, как выполнить визуализацию и, следовательно, поймем, как структурирована база данных. Это было сделано с помощью анализа внутренней структуры базы данных. Хотя подобные вещи могут показаться излишними, они вполне оправданы, если мы действительно намерены стать администраторами баз данных. Да, есть люди, которые зарабатывают на жизнь, поддерживая и создавая базы данных.

Создание пользовательских индикаторов в MQL5 (Часть 11): Улучшение футпринт-графика с помощью слоёв рыночной структуры и ордер-флоу

В статье MQL5-индикатор футпринт-графика расширяется слоями рыночной структуры и ордер-флоу: барами объёмного профиля, точкой контроля (Point of Control, POC), подсветкой зоны стоимости (value area), выявлением последовательных дисбалансов, зонами поглощения, а также маркерами single print (одиночных принтов) и unfinished business (незавершённой аукционной отработки экстремума). Мы расширим структуры данных бара, добавим функции для POC/зоны стоимости, дисбаланса и поглощения, а также построим конвейер отрисовки с фиксированным порядком слоёв. Вы получите готовые входные параметры, метаданные и утилиты отрисовки для интеграции и настройки этих слоёв в индикаторе.