Феномены рынка

Давно выделил для себя несколько направлений исследований, по ним и работаю. Одно из них – это смелое предположение о том, что приращения котировочного процесса, по сути, является суперпозицией нескольких, более простых процессов. Эта «суперпозиция» может быть суммой, произведением или более сложным преобразованием.

Почему? Хотя бы потому, что котировочный процесс суперсложный, но вовсе не случайный (это разные классы процессов и при желании их можно отличать). Эта отдельная тема для бесед за чашечкой, какой ни будь, жидкости, но, к слову сказать, есть и доказательства.

Феномен, который хочу выложить, возможно, кому то известен, а может, нет, или известен не всем. Во всяком случае, я о нем упоминания нигде не встречал. Возьмем EURUSD M15 (данные альпари приблизительно за 10 лет) и посмотрим его приращения.

Теперь посмотрим гистограмму, а как их обычно смотрят, как то вот так

или вот в таком виде:

Искал это проявление суперпозиции по всякому, применяя самые извращенные методы и, … и оно оказалось, прямо, на виду, вернее одно из проявлений. А навело на мысль о месте поиска - т.н. «тонкие структуры», если так можно сказать, и вот что нашел.

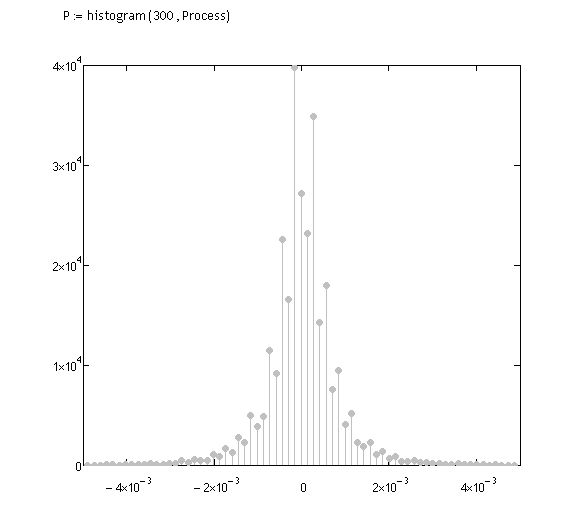

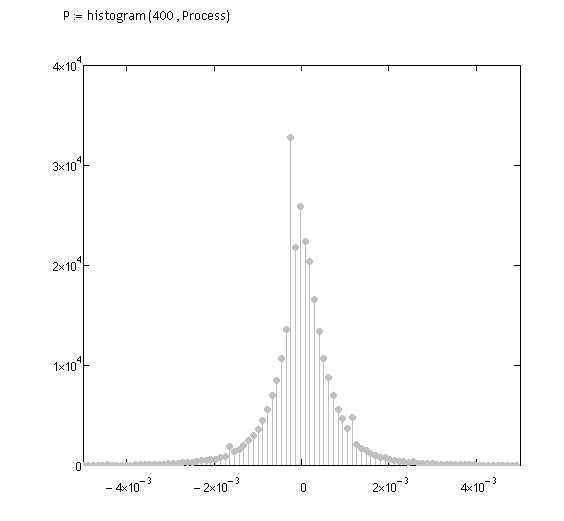

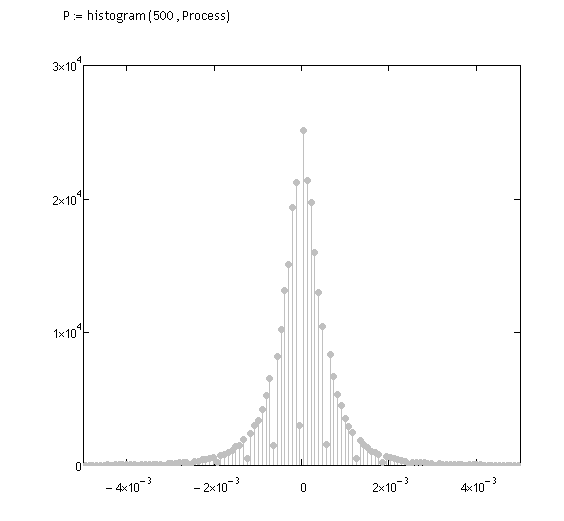

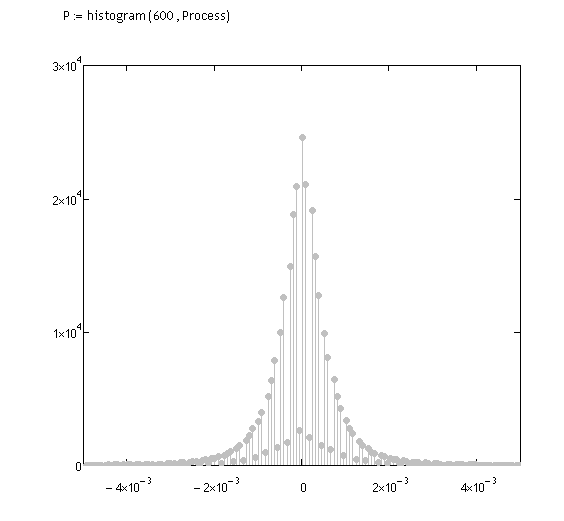

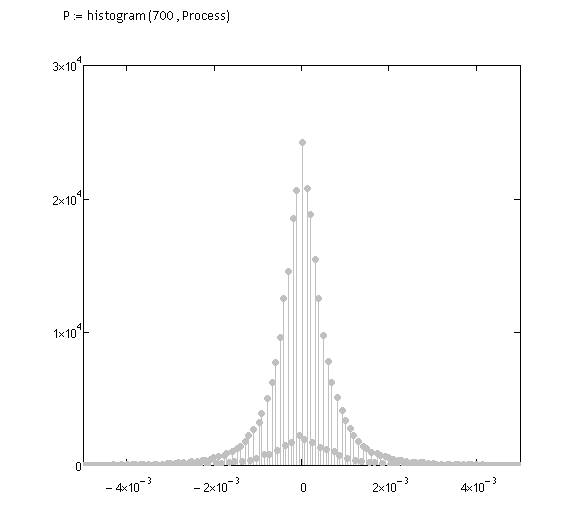

Теперь смотрим внимательно, первый аргумент функции histogram – это количество интервалов, по которым будут подсчитываться частоты появления событий (график ограничен, т.е. очень длинные хвосты), вид графика изменен:

h=100

h=200

h=300

h=400

h=500 (что то появляется)

h=166

h=700

Далее увеличивая h уже все сольется, не будет ничего видно.

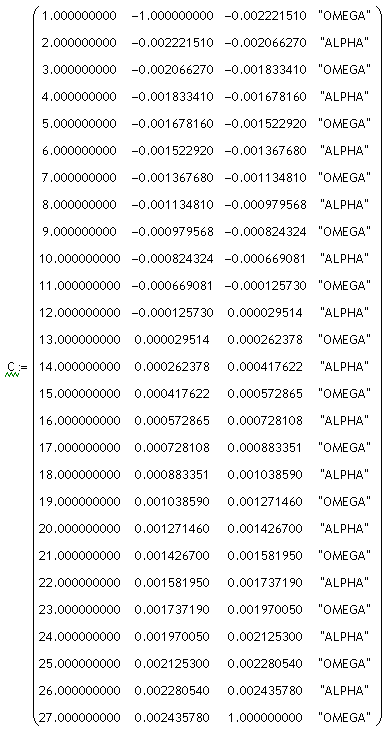

Явно видно, что внутри большого процесса сидит маленький, я им дал названия, процессы «альфа» и «омега». Теперь их нужно выделить (отфильтровать, классифицировать), применяя метод научного тыка – получил вот такую матрицу для классификации двух процессов:

Обозначения колонок:

- первая колонка – номер состояния системы

- вторая колонка – начало интервала для класса

- третья колонка – завершение ценового интервала для класса

- четвертая колонка – тип процесса

Теперь нужно пройтись по всему временному ряду приращений M15, и собрать эти два процесса, что и делаю. Уточню, «собрать» означает сложить все приращения, взятые по этим интервалам для каждого класса процесса. Понятно, что будут пропуски, но сейчас их не учитываю, т.е. если для противоположенного события класса прибавляется ноль.

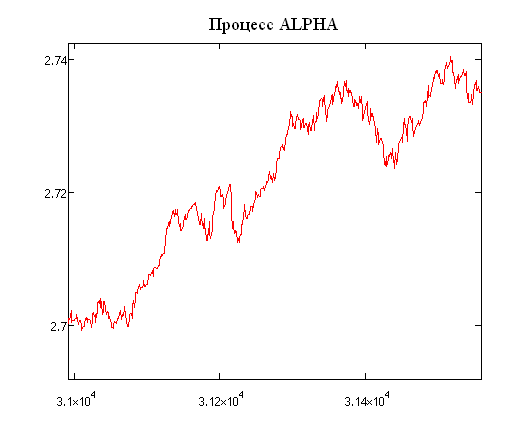

Процесс ALPHA (весь процесс и фрагмент его приращений):

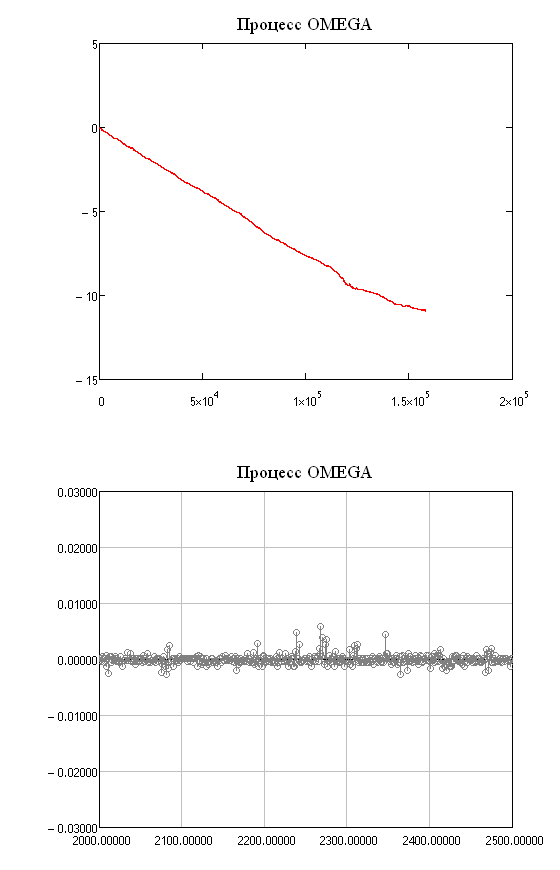

Процесс OMEGA (весь процесс и фрагмент его приращений):

Вот они, «быки» и «медведи». :о) Хотя нет, я не верю в этих животных, думаю на форексе этот зоопарк больше, там, джунгли. Теперь можно перейти к модели рынка. Это хорошо, ну .. почти хорошо ложиться на основную модель, которую использую – стохастические системы со случайной структурой (вот тут кратко описывал https://www.mql5.com/ru/forum/129406/page15).

Получается, что существуют почти (!!!) два линейных процесса, между которыми происходит переключение, т.е. есть еще одна возможность описания адекватной модели, ну ... теоретическая по крайне мере :о). Можно вычислить матрицу перехода из состояния в состояние. И может показаться – вот «оно», не, это еще не «оно». Когда «оно» настанет – я скажу :о) есть действительно сложности, процессы не линейны, вот увеличение фрагмента:

Или выделять нужно точнее (схалтурил), но в нем сильный шум, плохая линейная корреляция, с переходами пока не все понятно, но кажется нет «марковости», т.е. есть зависимость и ее х. найдешь.

В общем, коллеги, можно обсудить кому интересно и философию, теорию ну и практику. Кстати, феномен работает на всех относительно небольших т.фреймах.Не смотря на то что слово Феномен употребляется относительно часто, лучше всё таки конкретизировать его смысл, дабы избежать разночтений.

Таки успел, хоть медвежонок, а ловкий :о)

Надо, думаю, можно взять вот эти:

Согласно общепринятому определению, Феномен (от греч. phainomenon = являющееся), 1) необычное явление, редкий факт. 2) Философское понятие, означающее явление, постигаемое в чувственном опыте (см. Сущность и явление (см. Сущность и явление)). Аристотель (см. Аристотель) употреблял термин "Ф." в сле "видимого", "иллюзорного", Г. В. Лейбниц (см. Лейб) (см. Лей) называл Ф. факты, известные из опыта, выделяя при этом "реальные, хорошо обоснованные феномены". Для Дж. Беркли, Д. Юма и сторонников позитивизма и махизма Ф. = данные сознания, элементы опыта (понимаемого субъективно-идеалистически), составляющие единственную реальность. Согласно И. Канту, Ф. = всё, что может быть предметом возможного опыта; Ф. противостоит ноумену, или "вещи в себе". В феноменологии Э. Гуссерля Ф. = непосредственно-данное в сознании как содержание интенционального акта (см. Интенция (см. Интенция)). ? В. Ф. Асмус.

можно придумать свои.

Таки успел, хоть медвежонок, а ловкий :о)

Надо, думаю, можно взять вот эти:

можно придумать свои.

Короче - НЕОБЫЧНОЕ ЯВЛЕНИЕ

Короче - НЕОБЫЧНОЕ ЯВЛЕНИЕ

Оно ни *** не редкое, например, описанное можно наблюдать, по крайне мере, в течении последних 10 лет. Предлагаю оставить термин "феномен" не париться, и оставить место в голове для других, приятных событий и процессов, т.н. пиво, девушки и т.д.

Предлагаю оставить термин "феномен" не париться, и оставить место в голове для других, приятных событий и процессов, т.н. пиво, девушки и т.д.

В общем, коллеги, можно обсудить кому интересно и философию, теорию ну и практику. Кстати, феномен работает на всех относительно небольших т.фреймах.

Оно ни *** не редкое, например, описанное можно наблюдать, по крайне мере, в течении последних 10 лет. Предлагаю оставить термин "феномен" не париться, и оставить место в голове для других, приятных событий и процессов, т.н. пиво, девушки и т.д.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Решил вот такую веточку организовать, надеюсь, коллеги поддержат (из тех кто не очень жадные до знаний :о), и так же будут выкладывать какие то наблюдения, любопытные «феномены», свойства котировочного процесса доказанные строго и не очень строго, или доказанные чисто на характере. Надеюсь, ветка окажется полезной всем, будут появляться новые идеи и интересные обсуждения.

Ну, раз я первый начал, то и как говорится флаг, барабан и танки навстречу…