Статьи по машинному обучению в трейдинге

Создание торговых роботов на основе искусственного интеллекта: нативная интеграция с Python, операции с матрицами и векторами, библиотеки математики и статистики и многое другое.

Узнайте, как использовать машинное обучение в трейдинге. Нейроны, перцептроны, сверточные и рекуррентные сети, модели прогнозирования — начните с основ и продвигайтесь к созданию собственного ИИ. Вы научитесь обучать и применять нейронные сети для алгоритмической торговли на финансовых рынках.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Нейросети в трейдинге: Адаптивная факторная токенизация (MTmixAtt)

Статья разбирает архитектуру MTmixAtt для адаптивной структуризации признаков и показывает первый шаг практической реализации в MQL5 — модуль AutoToken. Описаны выравнивание эмбеддингов, матрица выбора, механизм Top‑K и разреженная селекция. Приведен класс CNeuronAutoToken на базе OpenCL. Читатель получает работающий блок компрессии признакового пространства и основу для дальнейшего смешивания токенов и MoE.

Валютный граф и справедливая цена 28 пар через DFS по кросс-путям

В статье показано, как вместо треугольного арбитража использовать полный валютный граф из 8 валют и 28 пар. Для каждой пары DFS перечисляет простые кросс‑пути длиной от 2 до N рёбер, а справедливая цена получается как взвешенное геометрическое среднее в лог‑пространстве. Отклонение рынка от этой оценки служит источником mean‑reversion сигналов.

Преодоление ограничений машинного обучения (Часть 9): Обучение признаков на основе корреляции в задачах самообучения на финансовых данных

Самоконтролируемое обучение (Self-supervised learning) - это мощная парадигма статистического обучения, которая заключается в поиске обучающих сигналов, генерируемых в результате самих наблюдений. Такой подход превращает сложные задачи обучения без наблюдения в более привычные задачи обучения под наблюдением. Эта технология не нашла применения для достижения нашей цели как сообщества алгоритмических трейдеров. Таким образом, наше обсуждение направлено на то, чтобы предоставить читателю доступный мостик к открытой исследовательской области самоконтролируемого обучения, и предлагает практические виды применения, которые позволяют создавать стабильные и надежные статистические модели финансовых рынков без переобучения небольшими наборами данных.

Разработка инструментария для анализа Price Action (Часть 35): Обучение и развертывание прогнозных моделей

Исторические данные – вовсе не "мусор", а основа любого надежного рыночного анализа. В этой статье мы шаг за шагом пройдем путь от сбора истории до ее использования для обучения прогностической модели, а затем – до развертывания этой модели для прогнозирования цен в реальном времени. Давайте разберемся, как это сделать.

Нейросети в трейдинге: Поиск устойчивых закономерностей в разнородных рыночных данных (Основные компоненты)

В статье продолжается адаптация фреймворка INFNet к задачам анализа финансовых данных средствами MQL5. Рассматриваются механизмы генерации hub-токенов и распространения сигналов с помощью Broadcast Gated Unit. Показано, как объединить последовательные, контекстные и сценарные признаки в единое embedding-пространство при сохранении линейной вычислительной сложности. В результате сформирована практическая основа для построения и последующего тестирования торговой модели на исторических данных.

Сеточный советник на клеточном автомате с онлайн-обучением в MQL5 (Часть III): Живой граф признаков

Третья статья серии вводит обучаемый граф признаков в архитектуре Cellular10K: веса связей feature → feature онлайн усиливаются после верных прогнозов и ослабляются после ошибок. Разбираются мягкая инициализация, шаг message passing, локальное правило обучения в стиле Хебба, ограничение весов, нормировка и decay. Показана интеграция с клеточным автоматом и бинарным предиктором, а также метрики диагностики и практические пороги запуска для контроля переобучения.

Нейросети в трейдинге: Потоковые модели с остаточной высокочастотной адаптацией (модуль HTR)

Продолжаем работу над реализацией подходов, предложенных авторами фреймворка ResFlow. В статье представлена реализация высокочастотного модуля HTR. В нем контекст и локальная динамика приводятся к сопоставимому виду, проходят рекуррентный блок, а затем формируют согласованное внутреннее представление потока.

Оптимизатор конкурирующего роя — Competitive Swarm Optimizer (CSO)

В данной статье рассматривается Competitive Swarm Optimizer — алгоритм роевой оптимизации, в основе которого лежит предельно простая идея: агенты случайным образом разбиваются на пары, проигравший учится у победителя и притягивается к центру роя. Помимо разбора CSO, в статье представлена модернизация тестового стенда: визуализация работы алгоритмов переведена в 3D - мерное пространство, что позволяет наглядно наблюдать движение популяции на поверхности тестовой функции.

Инжиниринг признаков для машинного обучения (Часть 1): дробное дифференцирование — стационарность без потери памяти

Целочисленное дифференцирование заставляет выбирать между стационарностью и памятью: доходности (d = 1) стационарны, но отбрасывают всю информацию об уровне цены; исходные цены (d = 0) сохраняют память, но нарушают предпосылку стационарности, важную для моделей машинного обучения. В статье реализован метод дробного дифференцирования с окном фиксированной ширины (FFD) из главы 5 AFML: get_weights_ffd — итеративная рекурсия с отсечением по порогу, frac_diff_ffd — ограниченное скалярное произведение для каждого бара, fracdiff_optimal — бинарный поиск минимального стационарного d*.

Нейросети в трейдинге: Оценка риска по несогласованности представлений (Окончание)

В статье представлена инженерная реализация ReGEN-TAD для онлайн-обработки: единый вычислительный конвейер с магистралью (backbone) и универсальной генеративной головой прогнозирования/уточнения/реконструкции. Разобрана организация прямого и обратного прохода с запаздывающей обратной связью и контроль согласованности представлений. Тестирование в потоковом режиме иллюстрирует поведение системы и ограничения по риску; читатель получает готовую схему интеграции в торговый конвейер.

Создание самооптимизирующихся советников на MQL5 (Часть 8): Анализ нескольких стратегий

Как лучше всего объединить несколько стратегий для создания мощной ансамблевой стратегии? Мы рассмотрим, как объединить три различные стратегии в нашем торговом приложении. Трейдеры часто используют специализированные стратегии для открытия и закрытия позиций, и мы хотим узнать, могут ли машины выполнять эту задачу лучше. В начале нашего обсуждения мы ознакомимся с возможностями тестера стратегий и принципами объектно-ориентированного программирования, которые нам понадобятся для решения этой задачи.

Преодоление ограничений машинного обучения (Часть 6): Эффективная кросс-валидация исторической памяти рынка

В этом обсуждении мы противопоставим классический подход к кросс-валидации временных рядов современным альтернативам, бросающим вызов его основным допущениям. Мы выявляем ключевые «слепые зоны» традиционной кросс-валидации, особенно её неспособность учитывать меняющиеся рыночные условия. Для устранения этих пробелов мы внедряем эффективную кросс-валидацию исторической памяти рынка (Effective Memory Cross-Validation, EMCV) - подход, ориентированный на предметную область, ставящий под сомнение устоявшееся мнение о том, что увеличение объема исторических данных всегда повышает показатели результатов.

Архитектура машинного обучения для MetaTrader 5 (Часть 9): Интеграция байесовской оптимизации гиперпараметров в производственный пайплайн

В этой статье бэкенд оптимизации гиперпараметров Optuna (HPO) интегрируется в единый ModelDevelopmentPipeline. Добавлены совместная настройка гиперпараметров модели и схем весов выборки, раннее отсечение с Hyperband и отказоустойчивое SQLite-хранилище исследований. Пайплайн автоматически определяет первичные и вторичные модели, добавляет перед моделью обученный препроцессор удаления столбцов, обеспечивающий безопасный инференс, поддерживает последовательный бутстрэппинг, формирует отчет Optuna и интегрируется с bid/ask-пайплайном и LearnedStrategy. Читатели получают более быстрые, возобновляемые запуски и развертываемые самодостаточные модели.

Нейросети в трейдинге: Адаптивная факторная токенизация (Окончание)

Статья завершает перенос и интеграцию ключевых компонентов фреймворка MTmixAtt в архитектуру торговой модели для анализа рыночных данных. Продемонстрировано, как адаптивная токенизация и блоки MTmixAttBlock позволяют эффективно выявлять локальные и глобальные паттерны, учитывать сценарии поведения цены.

Нейросети в трейдинге: Единая архитектура взаимодействия рыночных признаков и торгового контекста (Основные компоненты)

Рассматривается реализация OneTrans для задач трейдинга на MQL5: FlashAttention на OpenCL, модуль многоголового кросс‑внимания, смешанный Feed‑Forward и объект верхнего уровня. Поясняется адаптация к финансовым данным, кэширование Key/Value и формирование стека токенов. Читатель получит рабочий каркас и примеры соединения компонентов в согласованный вычислительный граф.

Архитектура машинного обучения для MetaTrader 5 (Часть 13): Реализация расчета размера позиции в MQL5

Мы создаем набор инструментов промышленного уровня для расчета размера позиции в MQL5: утилиты, фрагменты кода и пользовательские функции, которые повторяют исходные реализации на Python. Методы охватывают преобразование вероятности в размер позиции с коррекцией перекрытия, динамический расчет размера позиции по прогнозной цене (калиброванные сигмоидальная и степенная функции с лимитной ценой), бюджетирование на основе текущей занятости портфеля и резервный метод расчета размера позиции на основе модели смеси (EF3M). Результат — размер позиции со знаком в диапазоне [−1, ..., 1] плюс диагностика, которую можно напрямую подключить к логике ордеров.

Переосмысливаем классические стратегии (Часть 16): Стратегия пробоя двойных полос Боллинджера

Эта статья знакомит читателя с переосмысленной версией классической стратегии пробоев полос Боллинджера. В ней определены ключевые недостатки первоначального подхода, такие как его хорошо известная подверженность ложным пробоям. Цель статьи - представить возможное решение: торговую стратегию двойных полос Боллинджера (Double Bollinger Band). Этот относительно малоизвестный подход устраняет слабые места классической версии и предлагает более динамичный взгляд на финансовые рынки. Он помогает преодолеть старые ограничения, определенные первоначальными правилами, предлагая трейдерам более устойчивую и адаптивную систему.

Преодоление ограничений машинного обучения (Часть 4): Как уменьшить неустранимую ошибку с помощью нескольких горизонтов прогноза

Машинное обучение часто рассматривается через призму статистики или линейной алгебры, но в этой статье особое внимание уделяется геометрической перспективе предсказаний моделей. В ней демонстрируется, что модели на самом деле не приближают цель к действительности, а скорее переносят ее в новую систему координат, создавая неизбежное смещение, которое приводит к неустранимой ошибке. В статье предполагается, что многоступенчатые прогнозы, сравнивающие прогнозы модели на разных горизонтах, предлагают более эффективный подход, чем прямые сравнения с целевым показателем. Применяя этот метод к торговой модели, авторы статьи демонстрируют значительное повышение прибыльности и точности без изменения базовой модели.

Нейросети в трейдинге: Масштабируемые трансформеры со структурной декомпозицией признаков (Основные компоненты)

Продолжаем разработку FAT: декомпозиция признаков по полям, отдельные проекции Query/Key/Value и параметрическое масштабирование внимания. Описаны OpenCL‑кернел многоголового внимания, свёрточный объект CNeuronFieldAwareConv и интеграция в CNeuronMHFAT с контролем памяти и градиентов. Читатель получает готовые компоненты для MQL5‑моделей, устойчивость к шуму и масштабируемость по числу полей и голов.

Нейросети в трейдинге: Поиск устойчивых закономерностей в разнородных рыночных данных (INFNet)

Статья знакомит с фреймворком INFNet, предложенным для эффективного взаимодействия признаков в многозадачных системах. Проанализированы ключевые принципы в контексте финансовых рынков. Начата адаптация предложенных подходов средствами MQL5: переосмыслена структура данных и реализован механизм генерации сценарных токенов. Создана основа для дальнейшей разработки моделей с линейной сложностью и устойчивой обработкой разнородных рыночных сигналов.

Нейросети в трейдинге: Оптимизация Cross-Attention для анализа длинных последовательностей рынка (Основные компоненты)

В статье продолжается реализация фреймворка STCA средствами MQL5. Оригинальные оптимизации Self-Attention перенесены в архитектуру FlashAttention-2 и адаптированы под финансовые данные. Особое внимание уделено аккумулированию и распределению градиентов между потоками рабочей группы для анализа длинных временных рядов и многоголового внимания.

Архитектура машинного обучения для MetaTrader 5 (Часть 10): Определение размера позиции в финансовом машинном обучении

Фиксированные доли и сырые вероятности неверно распределяют риск при перекрывающихся метках и провоцируют чрезмерную торговлю. В статье представлены четыре метода определения размера позиции, совместимые с AFML: вероятностный (z-score → CDF, усреднение активных сигналов, дискретизация), на основе прогнозной цены (sigmoid/power с калибровкой w и лимитной ценой), бюджетно-ограниченный (только направление) и резервный (mixture-CDF через EF3M). На выходе получается знаковый, ограниченный ряд позиций с описанными условиями применения.

Самооптимизирующиеся советники на MQL5 (Часть 12): Построение линейных классификаторов с использованием факторизации матриц

В данной статье рассматривается важная роль факторизации матриц в алгоритмической торговле, в частности в приложениях MQL5. От регрессионных моделей до многоклассовых классификаторов — мы рассмотрим практические примеры, демонстрирующие, насколько легко эти методы можно интегрировать с помощью встроенных функций MQL5. Независимо от того, занимаетесь ли вы прогнозированием направления движения цен или моделированием поведения индикаторов, данное руководство заложит прочную основу для создания интеллектуальных торговых систем с использованием матричных методов.

Преодоление ограничений машинного обучения (Часть 3): Новый взгляд на неустранимую ошибку

В этой статье мы по-новому взглянем на скрытый, геометрический источник ошибок, который незаметно формирует каждое предсказание, сделанное вашими моделями. Переосмысливая то, как мы оцениваем и применяем прогнозы машинного обучения в трейдинге, мы показываем, как эта упущенная из виду перспектива может способствовать принятию более взвешенных решений, повышению доходности и более разумному способу работы с моделями, которые, как нам казалось, мы уже понимаем.

Архитектура машинного обучения для MetaTrader 5 (Часть 12): Калибровка вероятностей для финансового машинного обучения

Классификаторы на основе деревьев обычно избыточно уверены: истинные доли выигрышей около 0,55 отображаются как 0,65–0,80 и завышают размеры позиций и доли Келли. В этой статье представлены afml.calibration и CalibratorCV, которые генерируют OOF-прогнозы (out-of-fold, прогнозы для наблюдений вне обучающей части своего фолда) через PurgedKFold и обучают изотоническую регрессию или масштабирование Платта. Мы определяем оценку Брайера, ECE и MCE, а также показываем диагностику, которая прослеживает некалиброванность до размеров позиций, реализованного прибыли и убытка (P&L, profit and loss) и распределений коэффициента Шарпа по путям CPCV, что помогает обосновать торговлю без утечек и с корректно рассчитанным размером позиции.

Преодоление ограничений машинного обучения (Часть 2): Отсутствие воспроизводимости

В статье рассматривается, почему результаты торговли могут значительно различаться у разных брокеров, даже при использовании одной и той же стратегии и финансового символа, из-за децентрализованного ценообразования и расхождений в данных. Эта статья помогает разработчикам MQL5 понять, почему их продукты могут получать неоднозначные отзывы на MQL5 Marketplace, и призывает разработчиков адаптировать свои подходы к конкретным брокерам для обеспечения прозрачных и воспроизводимых результатов. В случае широкого распространения это может стать важной, узкоспециализированной передовой практикой, которая принесет пользу нашему сообществу.

Алгоритм андского кондора — Andean Condor Algorithm (ACA)

В статье реализован Andean Condor Algorithm (ACA) для MQL5 — компактный оптимизатор с многомасштабным оператором интенсификации. Выявлен эффект значимого роста качества при малой популяции: одна корректировка настроек выводит его в топ-45 — и за этим стоит характерная особенность алгоритма, о которой стоит знать. Материал даёт готовый код и практические ориентиры по применению.

Нейросети в трейдинге: Внимание, память и рыночные паттерны в GDformer (Global Dictionary)

Представлена реализация основного модуля GDformer — Global Dictionary-based Cross-Attention — для анализа финансовых временных рядов в среде MQL5/OpenCL. Описаны глобальный словарь паттернов, многоголовое кросс-внимание, ветка сходства с обучаемыми прототипами и разреженный SoftMax без повторной нормализации. Показано, как получать устойчивое контекстное представление рыночного состояния для последующего использования в торговой инфраструктуре.

Нейросети в трейдинге: Адаптивная факторная токенизация (Основные компоненты)

Продолжаем перенос современных подходов, предложенных авторами фреймворка MTmixATT, на задачи финансовых временных рядов. Представлены практические реализации модулей Multi-Mix Attention и разреженного выбора эксперта, позволяющие структурировать признаки и формировать динамически адаптивных экспертов на основе текущих рыночных данных. Особое внимание уделено оригинальности подхода и его потенциалу для адаптивного структурного анализа рынка.

Алгоритм оптимизации грифов — Buzzard Optimization Algorithm (BUZOA)

BUZOA — популяционный метаэвристический алгоритм, в котором каждый агент на каждой итерации случайно выбирает одну из трёх тактик охоты: узкий поиск вокруг личного рекорда, классический PSO-шаг к лидеру стаи или полную телепортацию в случайную точку пространства. В статье разбирается реализация алгоритма на MQL5, показывается найденная в оригинальной формулировке ошибка знака коэффициента и приводятся результаты бенчмарка на стандартном тестовом стенде.

Создание индикатора ZigZag со статистикой волн в MQL5

Индикатор ZigZag дополняется количественной оценкой длин волн: для восходящих и нисходящих движений считаются текущая длина, максимум, минимум, среднее и медиана, обновляемые на каждом новом баре. Разбираются ключевые элементы реализации: поиск экстремумов в скользящем окне, конечный автомат пивотов, инкрементальный пересчёт и отключение визуального слоя в тестере. Практическая польза — объективные численные ориентиры вместо визуальной оценки на глаз.

Алгоритм оптимизации Архимеда — Archimedes Optimization Algorithm (AOA)

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

Нейросети в трейдинге: Принятие торговых решений с учётом неопределённости (Окончание)

В статье мы доводим адаптацию фреймворка UncAD до цельной торговой архитектуры. Ранее реализованные блоки плотности рыночных состояний, оценки неопределённости, прогнозирования и планирования объединяются в модуль CNeuronUncAD. Затем система обучается на исторических данных EURUSD H1 и проходит проверку в MetaTrader 5. Итоги показывают практический потенциал подхода, но честно указывают на главный вызов — контроль просадки и усиление риск-менеджмента.

Нейросети в трейдинге: От рыночного шума к устойчивому торговому плану (Основные компоненты)

В статье представлена практическая реализация ключевых модулей архитектуры MomAD, адаптированных для финансовых временных рядов: TTM и MPI. Рассмотрены механизмы сопоставления сценариев-кандидатов с историей решений, выбора согласованного торгового плана и его уточнения через рыночный контекст. Работа показывает, как модель может снижать реакцию на шум, сохранять преемственность решений и формировать более устойчивую торговую гипотезу.

Интеграция MQL5 с пакетами обработки данных (Часть 5): Адаптивное обучение и гибкость

В этой части основное внимание уделяется созданию гибкой, адаптивной торговой модели, обученной на исторических данных XAUUSD. Мы подготовим ее к экспорту в ONNX и потенциальной интеграции в системы реальной торговли.

Архитектура машинного обучения для MetaTrader 5 (Часть 7): От разрозненных экспериментов к воспроизводимым результатам

В последней части этой серии мы выходим за рамки отдельных методов машинного обучения и переходим к проблеме “исследовательского хаоса”, с которым сталкиваются многие количественные трейдеры. Эта статья посвящена переходу от разрозненных экспериментов в Jupyter Notebook к продуманному пайплайну промышленного уровня, обеспечивающему воспроизводимость, отслеживаемость и эффективность.

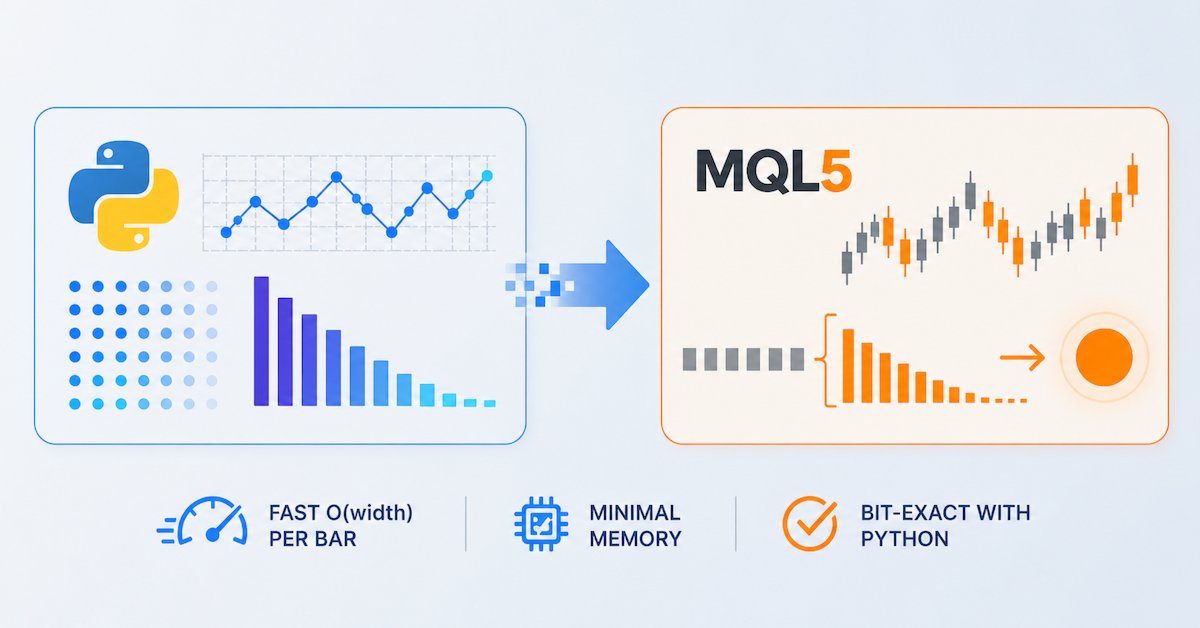

Инжиниринг признаков для машинного обучения (Часть 2): Реализация дробного дифференцирования с фиксированным окном в MQL5

В этой статье представлена готовая к промышленному применению реализация дробного дифференцирования с фиксированной шириной окна на MQL5 для потоков котировок MetaTrader 5 в реальном времени. Мы вводим header-only класс CFFDEngine, целиком реализованный в заголовочном файле, который заранее вычисляет веса без фиксированного ограничения, выполняет обновления за O(width) на бар и избегает выделения памяти на каждом тике. Индикатор FFD.mq5 поддерживает все типы ENUM_APPLIED_PRICE и оптимизацию prev_calculated. Скрипты валидации подтверждают численную эквивалентность стандартному Python-пайплайну frac_diff_ffd.

Нейросети в трейдинге: Принятие торговых решений с учётом неопределённости (Модули прогнозирования и планирования)

Статья продолжает адаптацию фреймворка UncAD к алгоритмическому трейдингу и фокусируется на модулях прогнозирования и планирования. Унитарные рыночные ряды заменяют участников сцены, а состояние счёта играет роль ego-агента. Реализованы CNeuronUncADUGP и CNeuronUncADUGPL, которые связывают прогноз, карту рыночных состояний и неопределённость с торговым контекстом, чтобы формировать согласованные сценарии и подготавливать решения по входу, удержанию и снижению риска.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (Окончание)

Лучше всего здесь работает сочетание вариантов 2 и 4: оно сохраняет техническую точность, не обещает доходность и сразу показывает практический смысл архитектуры. В статье завершается адаптация фреймворка CogDriver к анализу финансовых рынков. Представление рыночной сцены, временная память, прогнозный план и оценка ожидаемой ошибки объединяются в единый торговый контур, при этом прогнозирование отделено от принятия решений. Рассматриваются построение моделей, организация обучения и проверка архитектуры в тестере стратегий MetaTrader 5 с акцентом на снижение избыточной реактивности и дрожания торговых решений.

Возможности Мастера MQL5, которые вам нужно знать (Часть 70): Использование паттернов SAR и RVI с сетью экспоненциального ядра

В предыдущей статье мы представили пару индикаторов SAR и RVI. Здесь мы рассмотрим, как их можно расширить с помощью машинного обучения. SAR и RVI представляют собой взаимодополняющую пару, сочетающую в себе тренд и импульс. Наш подход к машинному обучению использует сверточную нейронную сеть (convolution neural network), которая задействует экспоненциальное ядро (Exponential kernel) для определения размеров своих ядер и каналов при настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.