Архитектура машинного обучения для MetaTrader 5 (Часть 7): От разрозненных экспериментов к воспроизводимым результатам

Введение

На протяжении всей этой серии мы рассмотрели ключевые компоненты машинного обучения для трейдинга: структуры данных, разметку и мета-разметку, взвешивание выборок и purged cross-validation. Но эти методы, какими бы мощными они ни были по отдельности, в полной мере раскрываются только тогда, когда интегрированы в целостную исследовательскую систему. В этой статье я покажу, как собрать эти строительные блоки в пайплайн промышленного уровня, который превращает разрозненные эксперименты в воспроизводимое и пригодное для аудита исследование и опирается на архитектуру кэширования.

Код, который мы рассмотрим, — это не просто очередной пример, а важная часть системы, которую я использую для разработки торговых моделей. Он охватывает весь процесс: от сырых тиковых данных до моделей ONNX, готовых к развертыванию в MetaTrader 5, с подробным логированием, кэшированием и аналитическими отчетами, автоматически создаваемыми на каждом этапе. Ради ясности я пока оставлю в стороне некоторые критически важные темы, такие как анализ важности признаков, выбор оптимальных барьеров для метода тройного барьера и другие. В этой статье предполагается, что эти предшествующие исследовательские этапы уже выполнены, поэтому основное внимание уделяется созданию воспроизводимых пайплайнов. Что делает исследовательскую систему "промышленного уровня"?

- Воспроизводимость: запустите один и тот же код дважды — получите идентичные результаты

- Отслеживаемость: точно знать, на каких данных обучалась каждая модель

- Эффективность: кэшировать ресурсоемкие вычисления и никогда не выполнять одну и ту же работу повторно

- Валидация: выявлять ошибки до того, как они попадут в реальную торговлю

- Документация: автоматические отчеты, объясняющие каждое решение

Проблема: исследовательский хаос

Прежде чем перейти к решению, давайте признаем саму проблему. Большинство исследований машинного обучения в трейдинге выглядят примерно так:

# Somewhere in notebook cell 47... df = load_data("EURUSD", "2020-01-01", "2023-12-31") features = calculate_indicators(df) X_train, y_train = features[:-1000], labels[:-1000] model = RandomForestClassifier(n_estimators=100) model.fit(X_train, y_train) # Score: 0.67 - is that good? What parameters did I use? # When did I run this? Which data version?

Через три месяца вы уже не можете воспроизвести эти результаты. Данные изменились. Вы не помните, какие признаки использовали. Файл модели не содержит метаданных. И вы снова возвращаетесь к исходной точке.

Это не только неудобно, но и опасно. В реальной торговле невоспроизводимое исследование означает, что вы не можете доверять своему бэктесту. Вы не можете отлаживать сбои. Вы не можете уверенно продолжать итерации.

Решение: продуманный пайплайн

Наша исследовательская система решает эти проблемы с помощью четырех ключевых принципов:

- Кэширование с учетом времени: никогда не допускать утечки будущих данных в обучение, но безопасно кэшировать все возможное

- Автоматическая документация: создавать подробные отчеты на каждом этапе

- Организованное хранение: легко ориентироваться в экспериментах по стратегии, инструменту и параметрам

- Валидация в первую очередь: выявлять ошибки на этапе исследования, а не на промышленном уровне.

Вот высокоуровневая архитектура:

Каждый этап кэшируется, каждое решение логируется, каждый результат валидируется.

Подчеркну еще раз: это высокоуровневая архитектура, которая никоим образом не претендует на охват всех этапов процесса разработки.

Интеллектуальная архитектура данных: почему RAM-кэш тиков + бары в Parquet меняют всё

Прежде чем перейти к этапам пайплайна, давайте рассмотрим важнейшее архитектурное решение, которое делает систему практичной: стратегию обработки данных.

Дилемма тиковых данных

При разработке торговых стратегий вы сталкиваетесь с классической задачей оптимизации:

| Вариант 1: загружать бары напрямую от брокера MetaTrader 5 | Вариант 2: кэшировать всё на диск | Вариант 3: гибридный подход (решение) |

|---|---|---|

|

|

|

Позвольте показать, почему этот третий подход настолько удачен.

TickDataLoader: правильное RAM-кэширование

Вот ключевая идея: тиковые данные должны находиться в оперативной памяти, а не на диске, потому что это исходные данные, которые можно по-разному преобразовывать. Класс TickDataLoader отслеживает все данные, уже загруженные в текущей сессии. Если мы начинаем разработку модели с данных EURUSD за 2023 год, а позже решаем добавить данные за 2021–2022 годы, загружается только недостающая часть — кэш расширяется без лишних действий. Иными словами, TickDataLoader получает только то, чего еще нет в кэше, и добавляет это к уже загруженным данным. Код ниже представляет собой фрагмент класса TickDataLoader. Полный код см. в приложенном файле model_development.py.

class TickDataLoader: """ Loader for tick-level bid/ask data with intelligent local caching. Features: 1. Smart caching that checks if requested date range is within cached ranges 2. Handles partial overlaps by reusing available cached data 3. Memory management with cache size limits 4. Cache statistics tracking Notes ----- - Typical performance: ~0.5s for cached retrieval - Memory usage: ~100MB per 1M ticks """ def __init__(self, max_cache_size_mb: int = 3000, max_cached_symbols: int = 20): """ Initialize the tick data loader. Parameters ---------- max_cache_size_mb : int, optional Maximum cache size in MB (default: 5000MB) max_cached_symbols : int, optional Maximum number of symbols to keep in cache (default: 20) """ self._cache: Dict[Tuple[str, str], pd.DataFrame] = {} # (symbol, account_name) -> DataFrame self._cache_metadata: Dict[Tuple[str, str], Dict] = {} # (symbol, account_name) -> metadata self.max_cache_size_mb = max_cache_size_mb self.max_cached_symbols = max_cached_symbols self.cache_stats = { "hits": 0, "misses": 0, "partial_hits": 0, "total_loaded": 0, } def get_tick_data( self, symbol: str, start_date: str, end_date: str, account_name: str ) -> pd.DataFrame: """ Retrieve tick-level bid/ask data with intelligent caching. Parameters ---------- symbol : str Trading instrument symbol (e.g., 'EURUSD') start_date : str Start date in 'YYYY-MM-DD' format end_date : str End date in 'YYYY-MM-DD' format account_name : str MT5 account identifier for data retrieval Returns ------- pd.DataFrame Tick data with columns ['bid', 'ask'] indexed by timestamp Notes ----- - Checks if cached data fully covers requested date range - If partial coverage exists, loads only missing data - Merges cached and newly loaded data seamlessly """ cache_key = (symbol, account_name) start_dt, end_dt = date_conversion(start_date, end_date) # Check if we have cached data for this symbol/account if cache_key in self._cache: cached_df = self._cache[cache_key] metadata = self._cache_metadata[cache_key] cached_start, cached_end = date_conversion(metadata["start_date"], metadata["end_date"]) # Check if cached data fully covers requested range if cached_start <= start_dt and cached_end >= end_dt: self.cache_stats["hits"] += 1 logger.debug(f"Cache hit for {symbol} {start_date} to {end_date}") # Return subset of cached data mask = (cached_df.index >= start_dt) & (cached_df.index <= end_dt) return cached_df[mask].copy() # Check if there's partial overlap if cached_end >= start_dt and cached_start <= end_dt: self.cache_stats["partial_hits"] += 1 logger.debug(f"Partial cache hit for {symbol}") return self._load_with_partial_cache( symbol, start_date, end_date, account_name, cache_key ) # No cache hit, load all data self.cache_stats["misses"] += 1 logger.debug(f"Cache miss for {symbol} {start_date} to {end_date}") return self._load_and_cache_data(symbol, start_date, end_date, account_name, cache_key)

Система интеллектуально обрабатывает три сценария:

Ниже приведен пример использования класса TickDataLoader:

# Initialize the loader once per session from ..production.model_development import TickDataLoader loader = TickDataLoader( max_cache_size_mb=3000, # 3GB RAM limit max_cached_symbols=20, # Cache up to 20 symbols ) # First request - loads from disk/MT5 and caches ticks = loader.get_tick_data( symbol="EURUSD", start_date="2023-01-01", end_date="2023-12-31", account_name="FUNDEDNEXT_STLR2_6K" ) # Takes ~30 seconds (first load) # Second request - same data, instant from RAM ticks = loader.get_tick_data( symbol="EURUSD", start_date="2023-01-01", end_date="2023-12-31", account_name="FUNDEDNEXT_STLR2_6K" ) # Takes ~0.5 seconds (cache hit) # Partial request - subset is instant ticks = loader.get_tick_data( symbol="EURUSD", start_date="2023-01-01", end_date="2023-03-31", account_name="FUNDEDNEXT_STLR2_6K" ) # Takes ~0.5 seconds (subset from cache) ticks = loader.get_tick_data( symbol="EURUSD", start_date="2022-01-01", end_date="2023-12-31", account_name="FUNDEDNEXT_STLR2_6K" ) # Takes ~15 seconds (only 2022 data)

А ниже приведены признаки, использующие тиковые данные:

# Example of features that use tick data

from ..util.volatility import two_time_scale_realized_vol

def two_time_scale_realized_vol(

tick_prices: pd.Series, slow_freq: str = "5min"

) -> float:

"""

Two-Time-Scale Realized Volatility Estimator

Advanced estimator for tick data that removes microstructure noise while

preserving information. Combines high-frequency and low-frequency sampling

to extract true volatility signal.

**What it measures:**

- True underlying volatility from noisy tick data

- Removes bid-ask bounce and other microstructure effects

- Preserves information lost in simple low-frequency sampling

**Mathematical foundation:**

- TSRV = RV_slow - (n_slow/n_fast) * (RV_fast - RV_slow)

- Uses ratio of observation counts to properly scale noise estimate

- Asymptotically consistent under jump-diffusion models

**Best used for:**

- High-frequency trading strategies

- When you have access to tick data

- Precision-critical applications (research, risk management)

- Markets with significant microstructure noise

**Advantages:**

- Most accurate volatility estimate for tick data

- Removes upward bias from microstructure noise

- Retains more information than sparse sampling

- Theoretically well-founded

**Computational considerations:**

- More intensive than simple realized volatility

- Requires choice of slow sampling frequency

- Benefits increase with data quality and frequency

**Typical slow frequencies:**

- 1 minute: Very liquid assets, high precision needed

- 5 minutes: Most common, good noise reduction

- 15-30 minutes: Less liquid assets

:param tick_prices: (pd.Series) Tick-level price data, datetime indexed

:param slow_freq: (str) Slow sampling frequency ('5min', '1min', etc.)

:return: (float) Two-time-scale realized volatility estimate

"""

# Fast scale (tick-by-tick)

tick_returns = np.log(tick_prices / tick_prices.shift(1)).dropna()

rv_fast = (tick_returns**2).sum()

n_fast = len(tick_returns)

# Slow scale (e.g., 5-minute)

slow_prices = tick_prices.resample(slow_freq).last().dropna()

slow_returns = np.log(slow_prices / slow_prices.shift(1)).dropna()

rv_slow = (slow_returns**2).sum()

n_slow = len(slow_returns)

# Two-time-scale estimator with proper scaling

if n_fast > 0 and n_slow > 0:

tsrv = rv_slow - (n_slow / n_fast) * (rv_fast - rv_slow)

return max(tsrv, 0) # Ensure non-negative result

else:

return rv_slow

two_time_scale_vol = two_time_scale_realized_vol(tick_prices=ticks["bid"], slow_freq="5min") Почему RAM, а не диск?

Подумайте о типичном рабочем процессе исследования:

# You might experiment with: tick_bars_M1 = make_bars(ticks, "tick", "M1", "mid_price") tick_bars_M5 = make_bars(ticks, "tick", "M5", "mid_price") volume_bars = make_bars(ticks, "volume", 1000, "mid_price") dollar_bars = make_bars(ticks, "dollar", 5000, "mid_price") # And different price types: tick_bars_bid = make_bars(ticks, "tick", "M1", "bid") tick_bars_ask = make_bars(ticks, "tick", "M1", "ask")Вы создаете 6 разных типов баров из одних и тех же тиковых данных. Если бы вы кэшировали на диск и тики, и бары, вы бы хранили одни и те же базовые данные несколько раз — в виде немного разных агрегаций. Это расточительно. Кроме того, вы можете решить создать микроструктурные признаки, для которых нужны тиковые данные. По этим причинам лучше держать тиковые данные в RAM, если к ним потребуется вернуться позже.

Вместо этого:

- Тики хранятся в RAM — быстрый доступ, очистка между сессиями

- Каждая уникальная конфигурация баров кэшируется в Parquet — постоянное и компактное хранение

- Тиковые данные служат "источником истины" для текущей сессии

- Файлы Parquet служат "скомпилированными артефактами" для долгосрочного хранения

Архитектура TickDataLoader + Parquet работает, потому что она опирается на базовый принцип исследований в машинном обучении в области машинного обучения:

Сырые данные должны храниться в быстром слое — в RAM, а обработанные данные — в постоянном хранилище в формате Parquet, и не стоит дублировать то, что легко пересчитать.

Эта архитектура данных масштабируется от индивидуальных исследований до командной работы. Когда все работают с файлами Parquet, вы получаете:

- Согласованные типы данных — больше никаких "у меня на машине работает"

- Эффективное хранение — удобно для контроля версий

- Быстрые итерации — издержки на проведение экспериментов резко снижаются

- Воспроизводимость — файлы Parquet бинарно стабильны

Сравните это с рабочими процессами на основе CSV, где вы постоянно боретесь с:

- Несогласованным разбором дат

- Проблемами точности чисел с плавающей точкой

- Проблемами кодировок

- Медленной загрузкой

- Большими размерами файлов

- Сложностями валидации схем

Первоначальные вложения в настройку хранилища на основе Parquet окупаются каждый день. А когда вы сочетаете его с интеллектуальным RAM-кэшированием исходных данных — тиков, — вы получаете систему, которая одновременно быстрая и эффективная, без необходимости идти на компромиссы.

Рабочий процесс

Позвольте провести вас через реальный пример: разработку стратегии разворота по полосам Боллинджера для EURUSD. Мы увидим, что именно происходит на каждом этапе и какие артефакты создаются.

Этап 1: Конфигурация

Всё начинается с конфигурации. Не с разбросанных параметров по множеству файлов, а с единого источника истины:

from model_development import ModelDevelopmentPipeline from strategies import BollingerBandStrategy # Data configuration data_config = { "symbol": "EURUSD", "train_start": "2023-01-01", "train_end": "2023-12-31", "account_name": "FUNDEDNEXT_STLR2_6K", "bar_type": "tick", "bar_size": "M1", # Will be converted to tick count "price": "mid_price" } # Feature configuration feature_config = { "func": calculate_bollinger_features, "params": { "window": 20, "num_std": 2.0 } } # Triple-barrier labeling target_config = { "func": get_daily_vol, "params": {"lookback": 20} } label_config = { "profit_target": 1.0, "stop_loss": 2.0, "max_holding_period": {"days": 1}, "min_ret": 0.0, "vertical_barrier_zero": True, "filter_as_series": False } # Model training parameters model_params = { "pipe_clf": RandomForestClassifier( criterion="entropy", class_weight="balanced_subsample", min_weight_fraction_leaf=0.05 ), "param_grid": { "n_estimators": [100, 200, 300], "max_depth": [3, 5, 7, 10], "min_samples_split": [2, 5, 10] }, "cv_splits": 5, "bagging_n_estimators": 10, "n_jobs": -1, "random_state": 42 } # Initialize strategy strategy = BollingerBandStrategy( window=20, std=2.0, )

Обратите внимание, что каждый параметр задан явно и документирован. Через три месяца вы будете точно знать, что именно делали.

Этап 2: Инициализация пайплайна

Теперь мы создаем пайплайн с интеллектуальным управлением файлами:

pipeline = ModelDevelopmentPipeline(

strategy=strategy,

data_config=data_config,

feature_config=feature_config,

target_config=target_config,

label_config=label_config,

model_params=model_params,

base_dir="Models"

)

За кулисами это создает структурированный каталог: Models/ └── BollingerBandStrategy/ └── EURUSD/ └── FUNDEDNEXT_STLR2_6K/ └── tick/ └── M1/ └── 20230101_20231231/ └── a3f7b2e9/ # Config hash ├── config.json ├── logs/ ├── plots/ └── reports/Каждая конфигурация получает собственный каталог. Больше никаких "model_v2_final_REALLY_FINAL.pkl".

Этап 3: Выполнение

Когда конфигурация готова, мы запускаем весь пайплайн:

model, features, metrics, config = pipeline.run( generate_reports=True, save=True, export_onnx=True, verbose=True )Теперь начинается самое интересное. Посмотрим, что происходит на каждом этапе:

Шаг 1: Загрузка данных с умным кэшированием

[Step 1/7] Loading training data...

✓ Cache hit for EURUSD 2023-01-01 to 2023-12-31

✓ Retrieved 15,847,392 ticks in 0.4s

✓ Constructed 262,800 M1 bars

Система проверяет, загружали ли мы эти данные ранее. Если да, они извлекаются из кэша за миллисекунды, а не за минуты. Но ключевой момент вот в чем: кэширование учитывает время. Оно отслеживает, какие данные и когда были доступны, предотвращая утечку будущих данных в обучающую выборку.

# From model_development.py @cacheable(time_aware=True) def load_and_prepare_training_data(symbol, start_date, end_date, ...): tick_df = loader.get_tick_data(symbol, start_date, end_date, account_name) data = make_bars(tick_df, bar_type, bar_size, price) # Log data access for contamination tracking log_data_access( dataset_name=f"{symbol}_{bar_type}_{bar_size}_{price}".lower(), start_date=data.index[0], end_date=data.index[-1], purpose="train" ) return dataШаг 2: Инжиниринг признаков

✓ Generated 47 features

- 12 Bollinger Band features

- 15 momentum features

- 8 volume features

- 12 time-based features

@cacheable(time_aware=True) def create_feature_engineering_pipeline(data, feature_config, data_config): func = feature_config["func"] features = func(data, **feature_config["params"]) time_feat = get_time_features(data, timeframe=data_config["bar_size"]) return features.join(time_feat).dropna()Если функция расчета признаков меняется, кэш автоматически инвалидируется. Если меняются только данные, признаки эффективно пересчитываются.

Шаг 3: Генерация меток

[Step 3/7] Generating events...

✓ Generated 89,247 events

✓ Label distribution:

- Long (1): 38,562 (43.2%)

- None (0): 24,891 (27.9%)

- Short (-1): 25,794 (28.9%)

@cacheable() def generate_events_triple_barrier(data, strategy, target_config, profit_target, stop_loss, ...): # Calculate dynamic barriers based on volatility close = data["close"] fn = target_config["func"] params = target_config["params"] target = fn(close, **params) # Get entry signals from strategy side, t_events = get_entries(strategy, data, target.mean()) # Apply triple-barrier method vb = add_vertical_barrier(t_events, close, **max_holding_period) events = triple_barrier_labels(close, target, t_events, vertical_barrier_times=vb, side_prediction=side, pt_sl=[profit_target, stop_loss], ...) # Add sample weights events = get_event_weights(events, close) return events

Шаг 4: Оптимизация весов выборок

Вот здесь становится особенно интересно. Вместо того чтобы угадывать веса выборок, мы ищем оптимальную схему взвешивания:

Testing weighting schemes:

- unweighted + linear decay

- unweighted + exponential decay

- return-based + linear decay

- return-based + exponential decay

- uniqueness + linear decay

- uniqueness + exponential decay

✓ Best scheme: uniqueness_linear_0.7428 (CV Score: 0.6847)

Система пробует несколько подходов к взвешиванию и выбирает тот, который лучше всего работает на кросс-валидации с очисткой:

@cacheable() def get_optimal_sample_weight( data_index: pd.DatetimeIndex, events: pd.DataFrame, features: pd.DataFrame, cv_splits: int = 5, n_iter: int = 10, ) -> pd.Series: """ Compute best sample weight with time decay. Parameters ---------- data_index: pd.DatetimeIndex Price data index. events : pd.DataFrame Event labels with uniqueness weights. features: pd.DataFrame Training features cv_splits : int, optional Number of cross-validation splits (default: 5). n_iter : int, optional Number of random search iterations (default: 10). Returns ------- weights : pd.Series Computed sample weights. cv_results : dict Cross-validation results. """ valid_index = features.index.intersection(events.index) cont = events.loc[valid_index] X = features.loc[valid_index] y = cont["bin"] classifier = RandomForestClassifier( criterion="entropy", class_weight="balanced_subsample", max_samples=cont["tW"].mean(), max_depth=4, min_weight_fraction_leaf=0.05, ) scoring = "f1" if set(y.unique()) == {0, 1} else "neg_log_loss" cv_gen = PurgedKFold(n_splits=cv_splits, t1=cont["t1"], pct_embargo=0.02) weights = [ ("return", cont["w"]), ("unweighted", pd.Series(1.0, index=cont.index)), ("uniqueness", cont["tW"]), ] best_score = 0 cv_results = pd.DataFrame() for scheme, weight in tqdm(weights, desc="Analyzing weighting schemes", total=len(weights)): scores = ml_cross_val_score( classifier, X, y, cv_gen, sample_weight_train=weight, sample_weight_score=weight, scoring=scoring, ) score = scores.mean() cv_results[scheme] = scores if not np.isinf(score) and score > best_score: best_score = score best_weight = weight best_scheme = scheme est = weighted_estimator(classifier, cont, data_index) param_distributions = { "scheme": [best_scheme], "decay": uniform(0, 1), # decay factor between 0 and 1 inclusive "linear": [True, False], } gs = RandomizedSearchCV( estimator=est, param_distributions=param_distributions, n_iter=n_iter, cv=cv_gen, scoring=scoring, n_jobs=-1, random_state=42, refit=False, ) gs.fit(X, y) scheme, decay, linear = [gs.best_params_[k] for k in ["scheme", "decay", "linear"]] best_scheme = f"{scheme}_{'linear' if linear else 'exp'}_{decay}" logger.info(f"Best sample weight scheme: {best_scheme}") decay_vec = get_weights_by_time_decay_optimized( triple_barrier_events=cont, close_index=data_index, last_weight=decay, linear=linear, av_uniqueness=cont["tW"], ) best_weight *= decay_vec cv_results = { "best_score": best_score, "cv_results_scheme": cv_results, "cv_results": pd.DataFrame(gs.cv_results_), "scoring": scoring, "best_scheme": best_scheme, } return best_weight, cv_results

Таким образом вы выясняете, какая схема взвешивания действительно помогает именно вашей стратегии.

Шаг 5: Мета-признаки

✓ Added 8 meta-features

- rolling_accuracy_20, rolling_accuracy_50

- rolling_precision_20, rolling_precision_50

- rolling_recall_20, rolling_recall_50

- rolling_f1_20, rolling_f1_50

Эти признаки сообщают модели, насколько хорошо она работала в последнее время, что может улучшить качество мета-разметки. Расчет оптимизирован с помощью Numba для повышения скорости:

@njit(parallel=True, fastmath=True, cache=True) def _rolling_metrics_numba(y_true, y_pred, weights, window): """Numba-accelerated rolling metrics calculation.""" n = len(y_true) accuracy = np.full(n, np.nan) precision = np.full(n, np.nan) recall = np.full(n, np.nan) f1 = np.full(n, np.nan) for i in prange(window - 1, n): start = i - window + 1 tp = fp = tn = fn = 0.0 # Inner loop for window for j in range(start, i + 1): if y_true[j] == 1 and y_pred[j] == 1: tp += weights[j] elif y_true[j] == 0 and y_pred[j] == 1: fp += weights[j] elif y_true[j] == 0 and y_pred[j] == 0: tn += weights[j] elif y_true[j] == 1 and y_pred[j] == 0: fn += weights[j] total = tp + fp + tn + fn if total > 0: accuracy[i] = (tp + tn) / total denom_prec = tp + fp if denom_prec > 0: precision[i] = tp / denom_prec denom_rec = tp + fn if denom_rec > 0: recall[i] = tp / denom_rec if not np.isnan(precision[i]) and not np.isnan(recall[i]): denom_f1 = precision[i] + recall[i] if denom_f1 > 0: f1[i] = 2 * (precision[i] * recall[i]) / denom_f1 return accuracy, precision, recall, f1

Шаг 6: Обучение модели с поиском гиперпараметров

Это ядро системы — интеллектуальная оптимизация гиперпараметров с корректной кросс-валидацией:

[Step 6/7] Training model with cross-validation...

Grid Search Progress: Testing 81 parameter combinations

Using 5-fold purged cross-validation

Embargo: 1% between folds

[████████████████████████████████████] 81/81 (100%)

✓ Best parameters found:

- n_estimators: 200

- max_depth: 7

- min_samples_split: 5

✓ Cross-validation scores:

- Mean F1: 0.6847 ± 0.0234

- Fold 0: 0.6923

- Fold 1: 0.6801

- Fold 2: 0.6889

- Fold 3: 0.6712

- Fold 4: 0.6912

✓ Training bagged ensemble (10 estimators)...

✓ Model training complete

Поиск гиперпараметров использует purged k-fold cross-validation, чтобы предотвратить утечку данных:

def train_model_with_cv( features: pd.DataFrame, events: pd.DataFrame, sample_weight: np.ndarray, pipe_clf: Union[ClassifierMixin, Pipeline], param_grid: Dict, cv_splits: int = 5, bagging_n_estimators: int = 0, bagging_max_samples: float = 1.0, bagging_max_features: float = 1.0, rnd_search_iter: int = 0, n_jobs: int = -1, pct_embargo: float = 0.02, random_state: int = None, verbose: int = 0, ) -> Tuple[RandomForestClassifier, Dict]: """ Train model with cross-validation using cached hyperparameter search. Parameters ---------- features : pd.DataFrame Feature matrix. events : pd.DataFrame Event labels. sample_weight : np.ndarray Sample weights aligned with events. pipe_clf : sklearn.Pipeline Pipeline including classifier. param_grid : dict Hyperparameter grid for search. cv_splits : int, default=5 Number of CV splits. bagging_n_estimators : int, default=0 Number of bagging estimators. bagging_max_samples : float, default=1.0 Max samples for bagging. bagging_max_features : float, default=1.0 Max features for bagging. rnd_search_iter : int, default=0 Randomized search iterations. n_jobs : int, default=-1 Parallel jobs. pct_embargo : float, default=0.02 Embargo percentage for purging CV splits. random_state : int, optional Random seed. verbose : int, default=0 Verbosity flag. Returns ------- best_model : RandomForestClassifier Trained best model. cv_results : dict Cross-validation results. """ valid_index = features.index.intersection(events.index) cont = events.loc[valid_index] X = features.loc[valid_index] y = cont["bin"] t1 = cont["t1"] w = sample_weight.loc[valid_index] best_model, cv_results = clf_hyper_fit( features=X, labels=y, t1=t1, pipe_clf=pipe_clf, param_grid=param_grid, cv=cv_splits, bagging_n_estimators=bagging_n_estimators, bagging_max_samples=bagging_max_samples, bagging_max_features=bagging_max_features, rnd_search_iter=rnd_search_iter, n_jobs=n_jobs, pct_embargo=pct_embargo, random_state=random_state, verbose=verbose, sample_weight=w, ) return best_model, cv_results

- Распределение производительности по всем комбинациям параметров

- Диаграмма "оценка против стабильности"

- Анализ "оценка против времени обучения"

- Рейтинг важности параметров

- Согласованность фолдов кросс-валидации

Шаг 7: Анализ важности признаков

[Step 7/7] Analyzing feature importance... 2025-12-16 11:18:21 [info ] pipeline_step duration_seconds=0.1509995460510254 metrics={'top_feature': 'rolling_accuracy_20'} status=completed step=feature_analysis Top 10 Features: feature importance rolling_accuracy_20 0.166330 rolling_f1_20 0.132372 rolling_accuracy_50 0.131260 rolling_f1_50 0.109463 spread 0.029035 d1_vol 0.025773 hour_cos_h2 0.022493 ret_1_lag_1 0.022391 parkinson_vol_10 0.019278 london_session_vol 0.018018

Важность признаков помогает понять, чему научилась модель, и выявить потенциальные проблемы.

Этап 4: Автоматическая генерация отчетов

После завершения обучения система автоматически создает подробные аналитические отчеты. Вот как выглядит вывод после завершения:

2025-12-16 11:14:08 | afml.production.model_development | INFO | Starting pipeline for EURUSD 2025-12-16 11:14:08 | afml.production.model_development | INFO | Training period: 2022-01-01 to 2023-12-31 2025-12-16 11:14:08 | afml.production.model_development | INFO | Output directory: Models\Bollinger_w10_std1_5\EURUSD\FUNDEDNEXT_STLR2_6K\time\M1\20220101_20231231\bdad004f ====================================================================== PRODUCTION MODEL DEVELOPMENT PIPELINE ====================================================================== Configuration -------------------------------------------------- strategy Bollinger_w10_std1.5 symbol EURUSD training_start 2022-01-01 training_end 2023-12-31 account_name FUNDEDNEXT_STLR2_6K bar_type time bar_size M1 price mid_price target_lookback 10 profit_target 1 stop_loss 2 max_holding_period {'days': 1} min_ret 0 vertical_barrier_zero True filter_as_series False 2025-12-16 11:14:09 [info ] pipeline_step status=started step=pipeline_start strategy=Bollinger_w10_std1.5 symbol=EURUSD train_period=2022-01-01_2023-12-31 [Step 1/7] Loading training data... 2025-12-16 11:14:09 | afml.cache.unified_cache_system | DEBUG | Cache HIT: afml.production.model_development.load_and_prepare_training_data (key: d890725d...) 2025-12-16 11:14:09 [info ] pipeline_step duration_seconds=0.10399937629699707 metrics={'samples': 738824} status=completed step=data_loading ✓ Loaded 738,824 samples [Step 2/7] Computing features... 2025-12-16 11:14:09 | afml.cache.unified_cache_system | DEBUG | Cache HIT: afml.production.model_development.create_feature_engineering_pipeline (key: 4e32ea77...) 2025-12-16 11:14:09 [info ] pipeline_step duration_seconds=0.699995756149292 metrics={'features_generated': 68} status=completed step=feature_engineering ✓ Generated 68 features [Step 3/7] Generating events... 2025-12-16 11:14:09 | afml.cache.unified_cache_system | DEBUG | Cache HIT: afml.production.model_development.generate_events_triple_barrier (key: 5a7b1eb0...) 2025-12-16 11:14:09 [info ] pipeline_step duration_seconds=0.14899849891662598 metrics={'events_generated': 75975, 'label_distribution': count proportion bin 1 49,791 0.65536 0 26,184 0.34464, 'average_uniqueness': 0.4667911271632548} status=completed step=label_generation ✓ Generated events: count proportion bin 1 49,791 0.65536 0 26,184 0.34464 Average Uniqueness: 0.4668 [Step 4/7] Computing sample weights... 2025-12-16 11:18:04 | afml.production.model_development | INFO | Best Weighting Scheme: Uniqueness Exp 0.05808 2025-12-16 11:18:07 | afml.cache.unified_cache_system | DEBUG | Cache MISS: afml.production.model_development.find_optimal_sample_weight (key: 9d10ce42...) (00:03:57) 2025-12-16 11:18:07 [info ] pipeline_step duration_seconds=237.31548690795898 metrics={'weighting_scheme': 'uniqueness_exp_0.05808361216819946', 'weight_cv_score': 0.7457131539000748} status=completed step=weight_computation ✓ Best weighting scheme: uniqueness_exp_0.05808361216819946 [Step 5/7] Computing rolling meta-label features... 2025-12-16 11:18:07 | afml.cache.unified_cache_system | DEBUG | Cache HIT: afml.production.model_development.calculate_rolling_metrics (key: ae8cdce2...) 2025-12-16 11:18:20 [info ] pipeline_step duration_seconds=13.350001573562622 metrics={'meta_features_added': 8, 'features_after_preprocessing': 72, 'features_removed': -4} status=completed step=meta_features_preprocessing ✓ Computed rolling meta-label features ✓ Preprocessed features: 72 features retained [Step 6/7] Training model with cross-validation... 2025-12-16 11:18:21 | afml.cache.unified_cache_system | DEBUG | Cache HIT: afml.cross_validation.hyper_fit.clf_hyper_fit_internal (key: 907bd2af...) 2025-12-16 11:18:21 [info ] pipeline_step duration_seconds=0.4719998836517334 metrics={'cv_score': 0.6915768921130778, 'best_params': {'clf__max_depth': 6, 'clf__max_features': 0.12075618253727419, 'clf__min_samples_leaf': 3, 'clf__min_samples_split': 13, 'clf__min_weight_fraction_leaf': 0.28140549728612524, 'clf__n_estimators': 369}, 'n_splits': 5} status=completed step=model_training ✓ Best CV score: 0.6916 ✓ Best params: {'clf__max_depth': 6, 'clf__max_features': 0.12075618253727419, 'clf__min_samples_leaf': 3, 'clf__min_samples_split': 13, 'clf__min_weight_fraction_leaf': 0.28140549728612524, 'clf__n_estimators': 369} [Step 7/7] Analyzing feature importance... 2025-12-16 11:18:21 [info ] pipeline_step duration_seconds=0.1509995460510254 metrics={'top_feature': 'rolling_accuracy_20'} status=completed step=feature_analysis Top 10 Features: feature importance rolling_accuracy_20 0.166330 rolling_f1_20 0.132372 rolling_accuracy_50 0.131260 rolling_f1_50 0.109463 spread 0.029035 d1_vol 0.025773 hour_cos_h2 0.022493 ret_1_lag_1 0.022391 parkinson_vol_10 0.019278 london_session_vol 0.018018 [Generating Reports] Creating analysis reports... 🔍 Running hyperparameter analysis... ================================================================================ HYPERPARAMETER ANALYSIS REPORT ================================================================================ 1. TOP PERFORMING MODELS (sorted by mean_test_score): -------------------------------------------------- params mean_test_score std_test_score mean_fit_time 4 {'clf__max_depth': 6, 'clf__max_features': 0.12075618253727419, 'clf__min_samples_leaf': 3, 'clf__min_samples_split': 13, 'clf__min_weight_fraction_leaf': 0.28140549728612524, 'clf__n_estimators': 369} 0.691577 0.011027 28.989994 2 {'clf__max_depth': 4, 'clf__max_features': 0.15077042112439024, 'clf__min_samples_leaf': 8, 'clf__min_samples_split': 13, 'clf__min_weight_fraction_leaf': 0.4723487190570876, 'clf__n_estimators': 435} 0.683852 0.011899 28.105996 6 {'clf__max_depth': 4, 'clf__max_features': 0.9539969835279999, 'clf__min_samples_leaf': 2, 'clf__min_samples_split': 10, 'clf__min_weight_fraction_leaf': 0.05718481349909639, 'clf__n_estimators': 435} 0.677322 0.006976 614.569299 17 {'clf__max_depth': 4, 'clf__max_features': 0.8984914683186939, 'clf__min_samples_leaf': 1, 'clf__min_samples_split': 4, 'clf__min_weight_fraction_leaf': 0.10381741067223577, 'clf__n_estimators': 180} 0.675696 0.006911 175.406800 1 {'clf__max_depth': 5, 'clf__max_features': 0.5133240027692805, 'clf__min_samples_leaf': 5, 'clf__min_samples_split': 5, 'clf__min_weight_fraction_leaf': 0.11429006806487335, 'clf__n_estimators': 180} 0.670490 0.007110 95.500397 5 {'clf__max_depth': 3, 'clf__max_features': 0.14180537144799796, 'clf__min_samples_leaf': 3, 'clf__min_samples_split': 8, 'clf__min_weight_fraction_leaf': 0.1267358556592812, 'clf__n_estimators': 216} 0.669676 0.009235 33.474998 10 {'clf__max_depth': 4, 'clf__max_features': 0.905344615384884, 'clf__min_samples_leaf': 8, 'clf__min_samples_split': 15, 'clf__min_weight_fraction_leaf': 0.13819228808861533, 'clf__n_estimators': 239} 0.669449 0.008087 196.870216 16 {'clf__max_depth': 4, 'clf__max_features': 0.1858691048413702, 'clf__min_samples_leaf': 7, 'clf__min_samples_split': 6, 'clf__min_weight_fraction_leaf': 0.37832278025212884, 'clf__n_estimators': 409} 0.667428 0.007923 36.593196 13 {'clf__max_depth': 5, 'clf__max_features': 0.4810613326357327, 'clf__min_samples_leaf': 1, 'clf__min_samples_split': 13, 'clf__min_weight_fraction_leaf': 0.18206967862311718, 'clf__n_estimators': 112} 0.664284 0.002792 40.329997 12 {'clf__max_depth': 3, 'clf__max_features': 0.3528410587186427, 'clf__min_samples_leaf': 9, 'clf__min_samples_split': 16, 'clf__min_weight_fraction_leaf': 0.12437012257835113, 'clf__n_estimators': 394} 0.664078 0.007689 133.290791 2. PERFORMANCE SUMMARY: -------------------------------------------------- Average mean_test_score: 0.6656 ± 0.0106 Best mean_test_score: 0.6916 Worst mean_test_score: 0.6482 Performance Range: 0.0434 3. STABILITY ANALYSIS: -------------------------------------------------- Models with stable performance (std ≤ 0.03): 20 Best stable model: 0.6916 ± 0.0110 4. TIME-EFFICIENCY ANALYSIS: -------------------------------------------------- 5. HYPERPARAMETER TRENDS: -------------------------------------------------- Parameter: clf__max_depth Optimal value: 4 (score: 0.6716) Performance by value: score_mean score_std count fold_std_mean time_mean param_clf__max_depth 4 0.6716 0.0098 6 0.0088 184.0137 6 0.6659 0.0177 4 0.0104 99.7223 3 0.6638 0.0048 4 0.0088 108.2067 5 0.6607 0.0073 6 0.0076 60.1069 Parameter: clf__max_features Optimal value: 0.12075618253727419 (score: 0.6916) Performance by value: score_mean score_std count fold_std_mean time_mean param_clf__max_features 0.120756 0.6916 NaN 1 0.0110 28.9900 0.150770 0.6839 NaN 1 0.0119 28.1060 0.953997 0.6773 NaN 1 0.0070 614.5693 0.898491 0.6757 NaN 1 0.0069 175.4068 0.513324 0.6705 NaN 1 0.0071 95.5004 0.141805 0.6697 NaN 1 0.0092 33.4750 0.905345 0.6694 NaN 1 0.0081 196.8702 0.185869 0.6674 NaN 1 0.0079 36.5932 0.481061 0.6643 NaN 1 0.0028 40.3300 0.352841 0.6641 NaN 1 0.0077 133.2908 0.749557 0.6636 NaN 1 0.0093 166.1914 0.316923 0.6623 NaN 1 0.0069 119.1400 0.484787 0.6620 NaN 1 0.0052 37.7866 0.816889 0.6600 NaN 1 0.0078 117.2920 0.278958 0.6595 NaN 1 0.0110 46.2450 0.860080 0.6581 NaN 1 0.0081 132.6173 0.933671 0.6579 NaN 1 0.0089 99.8698 0.568061 0.6556 NaN 1 0.0112 52.5364 0.992990 0.6515 NaN 1 0.0156 118.1418 0.918388 0.6482 NaN 1 0.0115 23.4877 Parameter: clf__min_samples_leaf Optimal value: 3 (score: 0.6744) Performance by value: score_mean score_std count fold_std_mean time_mean param_clf__min_samples_leaf 3 0.6744 0.0153 3 0.0085 33.4172 5 0.6705 NaN 1 0.0071 95.5004 8 0.6682 0.0114 4 0.0097 97.1283 2 0.6677 0.0136 2 0.0076 373.5933 7 0.6644 0.0027 3 0.0081 107.3082 1 0.6638 0.0121 3 0.0084 111.2929 9 0.6610 0.0044 2 0.0083 116.5803 4 0.6519 0.0052 2 0.0113 38.0120 Parameter: clf__min_samples_split Optimal value: 10 (score: 0.6773) Performance by value: score_mean score_std count fold_std_mean time_mean param_clf__min_samples_split 10 0.6773 NaN 1 0.0070 614.5693 13 0.6707 0.0165 5 0.0097 66.9416 5 0.6705 NaN 1 0.0071 95.5004 4 0.6676 0.0115 2 0.0090 110.8259 6 0.6674 NaN 1 0.0079 36.5932 15 0.6665 0.0041 2 0.0087 181.5308 8 0.6624 0.0051 4 0.0078 72.1058 16 0.6611 0.0042 2 0.0079 132.9540 19 0.6519 0.0052 2 0.0113 38.0120 Parameter: clf__min_weight_fraction_leaf Optimal value: 0.28140549728612524 (score: 0.6916) Performance by value: score_mean score_std count fold_std_mean time_mean param_clf__min_weight_fraction_leaf 0.281405 0.6916 NaN 1 0.0110 28.9900 0.472349 0.6839 NaN 1 0.0119 28.1060 0.057185 0.6773 NaN 1 0.0070 614.5693 0.103817 0.6757 NaN 1 0.0069 175.4068 0.114290 0.6705 NaN 1 0.0071 95.5004 0.126736 0.6697 NaN 1 0.0092 33.4750 0.138192 0.6694 NaN 1 0.0081 196.8702 0.378323 0.6674 NaN 1 0.0079 36.5932 0.182070 0.6643 NaN 1 0.0028 40.3300 0.124370 0.6641 NaN 1 0.0077 133.2908 0.272208 0.6636 NaN 1 0.0093 166.1914 0.272830 0.6623 NaN 1 0.0069 119.1400 0.263917 0.6620 NaN 1 0.0052 37.7866 0.250625 0.6600 NaN 1 0.0078 117.2920 0.405579 0.6595 NaN 1 0.0110 46.2450 0.422932 0.6581 NaN 1 0.0081 132.6173 0.432517 0.6579 NaN 1 0.0089 99.8698 0.398810 0.6556 NaN 1 0.0112 52.5364 0.325244 0.6515 NaN 1 0.0156 118.1418 0.348135 0.6482 NaN 1 0.0115 23.4877 6. CROSS-VALIDATION CONSISTENCY: -------------------------------------------------- Fold performance consistency: Fold 0: 0.6758 ± 0.0113 Fold 1: 0.6734 ± 0.0104 Fold 2: 0.6607 ± 0.0091 Fold 3: 0.6612 ± 0.0127 Fold 4: 0.6570 ± 0.0149 7. MODEL SELECTION RECOMMENDATION: -------------------------------------------------- ✅ RECOMMENDATION: Choose stable model Score: 0.6916 (vs best: 0.6916) Stability: 0.0110 (vs best: 0.0110) Performance difference: 0.0000 (insignificant) 🎯 RECOMMENDED HYPERPARAMETERS: clf__max_depth: 6 clf__max_features: 0.12075618253727419 clf__min_samples_leaf: 3 clf__min_samples_split: 13 clf__min_weight_fraction_leaf: 0.28140549728612524 clf__n_estimators: 369 8. GENERATING VISUALIZATIONS... 9. PRACTICAL INTERPRETATION FOR TRADING: -------------------------------------------------- Expected Strategy Performance: • Best mean_test_score: 0.6916 • Cross-validation Consistency: Good ✅ LOW RISK: Excellent consistency across CV folds Strategy likely to perform similarly in live trading ================================================================================ ANALYSIS COMPLETE ================================================================================ SPECIFIC INSIGHTS FROM YOUR RESULTS: ================================================================================ 1. KEY OBSERVATIONS: -------------------------------------------------- max_depth: 6 min_samples_leaf: 3 min_samples_split: 13 n_estimators: 369 Best Model mean_test_score: 0.6916 Standard Deviation: 0.0110 Training Time: 28.99s Best Simple Model (param_clf__max_depth ≤ 4): param_clf__max_depth=4 mean_test_score: 0.6839 (vs best: 0.6916) 2. PERFORMANCE SATURATION: -------------------------------------------------- Maximum performance by max_depth: depth=3: 0.6697 depth=4: 0.6839 depth=5: 0.6705 depth=6: 0.6916 3. ACTIONABLE RECOMMENDATIONS: -------------------------------------------------- ✅ Excellent performance achieved! Consider testing with additional features or ensemble methods 4. PRODUCTION CONSIDERATIONS: -------------------------------------------------- Expected Inference Speed: ~199.1ms per prediction Training Time Range: 23.49s to 614.57s Average Model Size: ~303 trees ✅ Markdown report generated: Models\Bollinger_w10_std1_5\EURUSD\FUNDEDNEXT_STLR2_6K\time\M1\20220101_20231231\bdad004f\reports\hyperparameter_analysis_report.md 2025-12-16 11:18:24 | afml.production.model_development | INFO | Generated hyperparameter report: Models\Bollinger_w10_std1_5\EURUSD\FUNDEDNEXT_STLR2_6K\time\M1\20220101_20231231\bdad004f\reports\hyperparameter_analysis_report.md 2025-12-16 11:18:25 | afml.production.model_development | INFO | Generated feature importance plot: Models\Bollinger_w10_std1_5\EURUSD\FUNDEDNEXT_STLR2_6K\time\M1\20220101_20231231\bdad004f\plots\feature_importance.png 2025-12-16 11:18:25 | afml.production.model_development | WARNING | HTML summary generation failed: 'numpy.ndarray' object is not callable ✓ Reports generated in 4.15s [Saving] Writing artifacts to disk... 2025-12-16 11:18:29 | afml.production.model_development | INFO | Saved all artifacts to Models\Bollinger_w10_std1_5\EURUSD\FUNDEDNEXT_STLR2_6K\time\M1\20220101_20231231\bdad004f ✓ Saved to Models\Bollinger_w10_std1_5\EURUSD\FUNDEDNEXT_STLR2_6K\time\M1\20220101_20231231\bdad004f 2025-12-16 11:18:29 [info ] pipeline_step duration_seconds=260.72733187675476 metrics={'total_duration': 260.72733187675476, 'model_trained': True, 'reports_generated': True} status=completed step=pipeline_complete ✓ Pipeline completed in 00:04:21 ======================================================================

Этап 5: Экспорт и валидация модели

Финальный этап экспортирует модель в формат ONNX с подробной валидацией:

[Saving] Writing artifacts to disk... ONNX EXPORT PIPELINE

======================================================================

ONNX EXPORT PIPELINE

======================================================================

[Step 1/5] Preparing metadata...

✓ Model type: RandomForestClassifier

✓ Features: 74

✓ Version: 1.0

[Step 2/5] Converting to ONNX format...

✓ Conversion successful

✓ ONNX opset: 12 (MQL5 compatible)

[Step 3/5] Saving ONNX model...

✓ Saved to: C:\Users\JoeN\Documents\GitHub\Machine-Learning-Blueprint\models\bollinger_meta_model_eurusd_tick_m1.onxx

✓ File size: 0.16 MB

[Step 4/5] Validating ONNX model...

✓ ONNX model structure valid

[Step 5/5] Comparing Python vs ONNX predictions...

Generating test data...

Computing Python predictions...

Computing ONNX predictions...

✓ ONNX returned 2 output(s)

Output 0: shape=(1000,), dtype=int64

Sample values: 1

Output 1: shape=(1000, 2), dtype=float32

Sample values: [0.48720157 0.5127984 ]

✓ Using output 1 (probabilities)

✓ Extracted positive class probabilities from shape (1000, 2)

Prediction Comparison (1000 samples):

• Max difference: 1.52e-07

• Mean difference: 4.91e-08

• Std difference: 3.30e-08

✅ VALIDATION PASSED - Predictions match within tolerance (1.00e-05)

Sample Predictions (first 5):

Index Python ONNX Diff

--------------------------------------------------

0 0.512798 0.512798 8.19e-08

1 0.459688 0.459688 5.50e-08

2 0.451748 0.451748 7.06e-08

3 0.478857 0.478857 6.04e-08

4 0.460223 0.460223 6.36e-08

======================================================================

✅ EXPORT SUCCESSFUL - Model ready for MQL5 deployment

======================================================================

Этот этап валидации критически важен. Система генерирует случайные тестовые данные и проверяет, что ONNX-модель выдает предсказания, идентичные Python-модели вплоть до допустимой точности. Если возникает какое-либо расхождение, экспорт немедленно завершается ошибкой, вместо того чтобы незаметно отправить в production некорректную модель и получать ошибочные предсказания.

Понимание выходных данных

После завершения работы пайплайна у вас остается полный аудиторский след. Каждый файл имеет временную метку, версию и связан с соответствующей конфигурацией. Вы можете перемещаться по истории своих исследований так же удобно, как по хорошо организованной библиотеке.

| Типы файлов: цвет как ключ | Функция |

|---|---|

| Файлы конфигурации | Полные настройки, необходимые для воспроизведения этого эксперимента. Хэш конфигурации обеспечивает уникальность. |

| Файлы модели | Обученная модель в нескольких форматах: Python joblib для исследований и ONNX для развертывания в MQL5. |

| Артефакты данных | Обработанные признаки, метки и веса. Позволяют анализировать модель без повторных вычислений. |

| Отчёты и логи | Подробная документация: логи выполнения, графики производительности, аналитические отчеты. |

Что дает такая организация

- Удобная навигация: найти любой эксперимент по стратегии, инструменту и диапазону дат

- Идеальная воспроизводимость: хэш конфигурации гарантирует уникальность и отслеживаемость

- Сравнение экспериментов: параллельное сравнение разных конфигураций

- Быстрое развертывание: ONNX-файл готов для добавления в MQL5 EA

- Полный аудиторский след: все документируется автоматически

Чтобы найти обученные модели, соответствующие определенным критериям, можно использовать код ниже:

from ..production.utils import ModelFileManager file_manager = ModelFileManager() base_dir = "Models" # base_dir is path to where trained models are saved search_criteria = {"bar_size": "M1", "bar_type": "time"} file_manager.find_models(search_criteria, base_dir)

Сила кэширования

Давайте поговорим о том, что делает эту систему быстрой. В основе этой эффективности лежит интеллектуальная логика инвалидации кэша, которая гарантирует, что при внесении изменений пересчитываются только необходимые компоненты пайплайна. Рассматривая рабочий процесс машинного обучения как граф зависимостей, система может отличать тяжелые изменения, например смену торгового инструмента, требующую полного пересчета всех этапов, от более легких изменений, таких как настройка гиперпараметров модели. Во втором случае система повторно использует кэшированные данные для баров, признаков, меток и весов, выполняя только финальный этап обучения модели. Такой детальный контроль предотвращает избыточные вычисления и позволяет исследователям итерировать отдельные части стратегии — например, инжиниринг признаков или разметку — не тратя время на повторную обработку всего набора данных.

Для более глубокого изучения моей системы кэширования прочитайте предыдущую статью этой серии.

После первого запуска последующие эксперименты выполняются значительно быстрее.

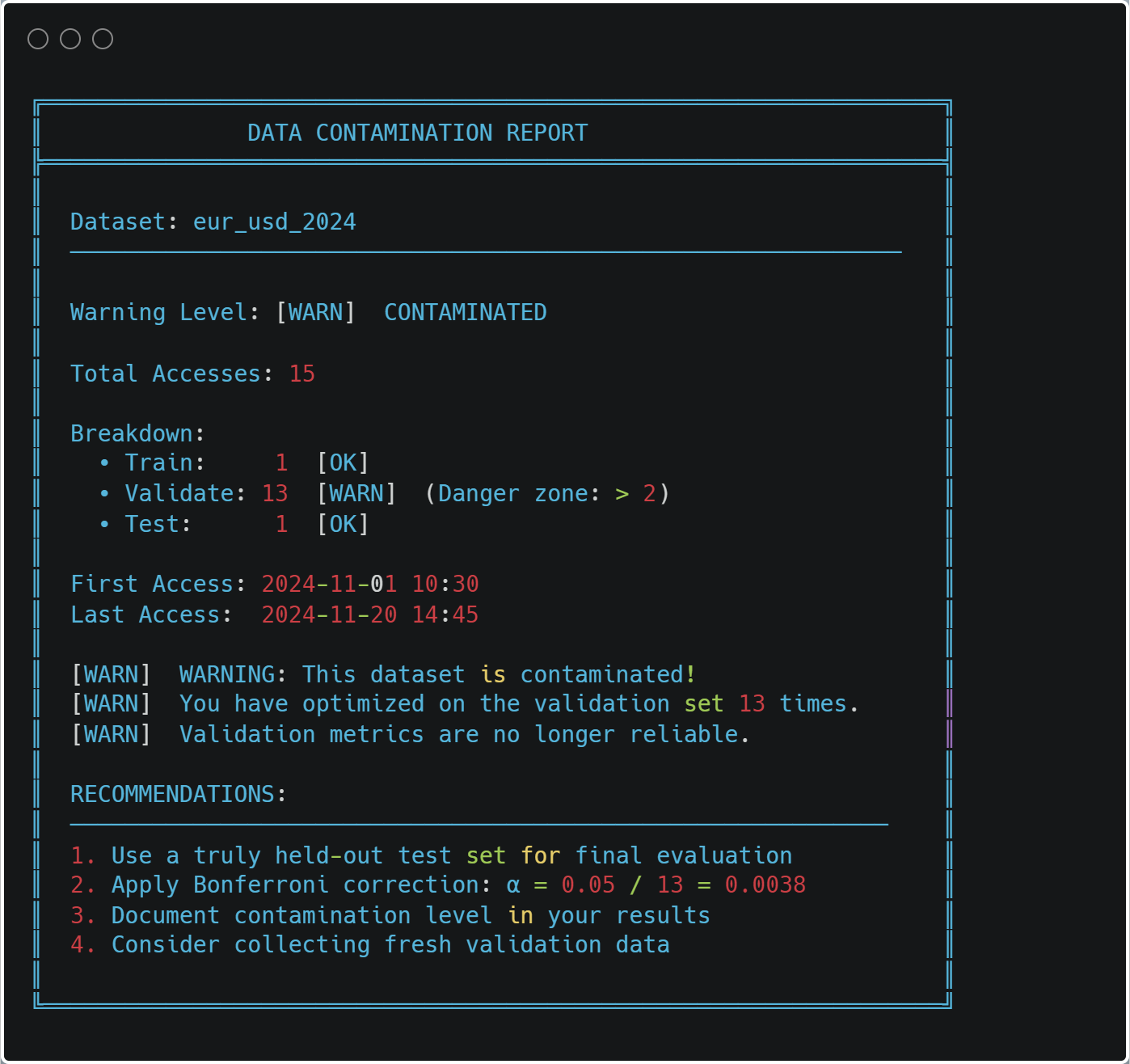

Безопасность кэша и контаминация данных

Самая важная функция системы кэширования — предотвращение загрязнения данных. Каждый доступ к данным логируется:

@cacheable(time_aware=True) def load_and_prepare_training_data(...): # ... load data ... log_data_access( dataset_name=f"{symbol}_{bar_type}_{bar_size}".lower(), start_date=data.index[0], end_date=data.index[-1], purpose="train", data_shape=data.shape) return data

В любой момент вы можете проверить наличие загрязнения:

from ..cache import print_contamination_report print_contamination_report()

Практические сценарии использования

Покажу несколько распространённых исследовательских рабочих процессов:

1. Сравнение стратегий

strategies = [ BollingerBandStrategy(window=20, num_std=2.0), BollingerBandStrategy(window=20, num_std=2.5), BollingerBandStrategy(window=30, num_std=2.0), ] results = [] for strategy in strategies: pipeline = ModelDevelopmentPipeline( symbol="EURUSD", train_start="2023-01-01", train_end="2023-12-31", strategy=strategy, # ... config ... ) model, features, metrics, config = pipeline.run(verbose=False) results.append({ "strategy": strategy.get_strategy_name(), "cv_score": metrics["cv_results"]["best_score"], "features": len(features), "model": model }) comparison = pd.DataFrame(results).sort_values("cv_score", ascending=False) print(comparison)

Благодаря кэшированию сравнение стратегий выполняется быстро — меняется только обучение модели.

2. Эксперименты с инжинирингом признаков

feature_configs = [

{"func": calculate_basic_features, "params": {}},

{"func": calculate_advanced_features, "params": {"lookback": 20}},

{"func": calculate_advanced_features, "params": {"lookback": 50}},

]

for i, feat_config in enumerate(feature_configs):

pipeline = ModelDevelopmentPipeline(

# ... same data config ... feature_config=feat_config,

# ... rest of config ...

)

model, features, metrics, _ = pipeline.run()

print(f"Feature set {i+1}: {metrics['cv_results']['best_score']:.4f}") 3. Walk-forward-анализ

train_periods = [ ("2022-01-01", "2022-12-31"), ("2022-07-01", "2023-06-30"), ("2023-01-01", "2023-12-31"), ] models = [] for train_start, train_end in train_periods: pipeline = ModelDevelopmentPipeline( symbol="EURUSD", train_start=train_start, train_end=train_end, # ... config ... ) model, _, metrics, _ = pipeline.run() models.append({ "period": f"{train_start} to {train_end}", "score": metrics["cv_results"]["best_score"], "model_path": pipeline.file_paths["model"] })

Организованная структура директорий позволяет легко сравнивать модели между разными временными периодами.

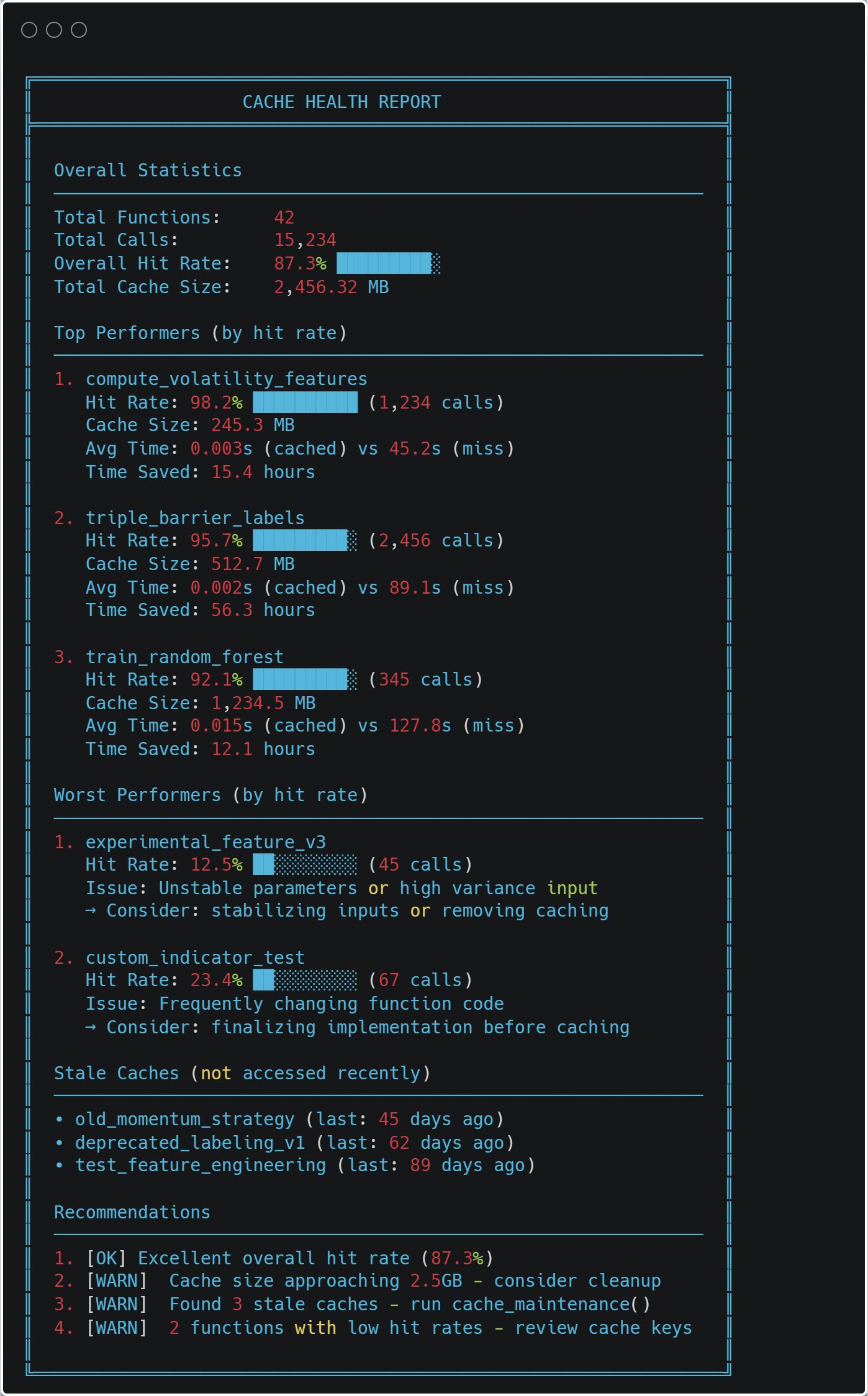

Мониторинг производительности

Система отслеживает собственную производительность:

from ..cache import print_health_report print_health_report()

Интеграция с MQL5

Экспорт в ONNX делает развёртывание довольно простым. Ниже приведён минимальный скелет MQL5 EA:

//+------------------------------------------------------------------+ //| BollingerBandStrategy_EA.mq5 | //+------------------------------------------------------------------+ #property version "1.00" #property strict //--- Include Resources #include <Trade\Trade.mqh> //--- Load the ONNX model from resources #resource "\\Models\\BollingerBandStrategy\\EURUSD\\model.onnx" as uchar model_data[] //--- Input Parameters input double InpLotSize = 0.01; // Trade Lot Size input double InpThresholdBuy = 0.55; // Probability to Buy input double InpThresholdExit = 0.45; // Probability to Exit/Sell //--- Global Variables long model_handle = INVALID_HANDLE; CTrade trade; //+------------------------------------------------------------------+ //| Expert initialization function | //+------------------------------------------------------------------+ int OnInit() { // Load ONNX model from the resource buffer model_handle = OnnxCreateFromBuffer(model_data, ONNX_DEFAULT); if(model_handle == INVALID_HANDLE) { Print("Error: Failed to load ONNX model. Code: ", GetLastError()); return(INIT_FAILED); } // Set output shape if necessary (depends on your model export) // OnnxSetOutputShape(model_handle, 0, [1, 1]); Print("Model loaded successfully. Handle: ", model_handle); return(INIT_SUCCEEDED); } //+------------------------------------------------------------------+ //| Expert deinitialization function | //+------------------------------------------------------------------+ void OnDeinit(const int reason) { if(model_handle != INVALID_HANDLE) { OnnxRelease(model_handle); model_handle = INVALID_HANDLE; } } //+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { // 1. Prepare Features double features[47]; if(!CalculateFeatures(features)) return; // 2. Prepare ONNX Vectors vector v_features; v_features.Assign(features); vector v_output; // 3. Run Inference if(!OnnxRun(model_handle, ONNX_NO_CONVERSION, v_features, v_output)) { Print("Inference failed. Error: ", GetLastError()); return; } // 4. Trade Logic double probability = v_output[0]; CheckTradeLogic(probability); } //+------------------------------------------------------------------+ //| Logic for Entry and Exit | //+------------------------------------------------------------------+ void CheckTradeLogic(double prob) { bool hasPosition = (PositionsTotal() > 0); // Buy Logic if(prob > InpThresholdBuy && !hasPosition) { trade.Buy(InpLotSize, _Symbol, SymbolInfoDouble(_Symbol, SYMBOL_ASK), 0, 0, "ONNX Signal"); } // Exit Logic else if(prob < InpThresholdExit && hasPosition) { trade.PositionClose(_Symbol); } } //+------------------------------------------------------------------+ //| Feature Calculation - MUST MATCH PYTHON PRE-PROCESSING | //+------------------------------------------------------------------+ bool CalculateFeatures(double &features[]) { ArrayInitialize(features, 0.0); // Example: Getting Bollinger Bands data for the current bar double bb_upper = iBands(_Symbol, PERIOD_CURRENT, 20, 2.0, 0, PRICE_CLOSE, MODE_UPPER, 0); double bb_lower = iBands(_Symbol, PERIOD_CURRENT, 20, 2.0, 0, PRICE_CLOSE, MODE_LOWER, 0); double close = iClose(_Symbol, PERIOD_CURRENT, 0); // Fill your 47 features here exactly as your model expects // features[0] = (close - bb_lower) / (bb_upper - bb_lower); // Normalized example // ... return true; }

Ключевой момент — убедиться, что признаки в MQL5 в точности совпадают с признаками в Python. Список признаков из отчёта по обучению помогает это проверить.

Отладка и устранение неполадок

Когда что-то идёт не так, система предоставляет подробную диагностику:

Пример: снижение производительности модели

# Get all experiments for a symbol file_manager = ModelFileManager("Models") models = file_manager.find_models({ "symbol": "EURUSD", "strategy": "BollingerBandStrategy" }) # Compare performance over time for model_info in models: metrics = json.load(open(model_info["file_path"].replace(".joblib", "_metrics.json"))) print(f"{model_info['date_range']}: {metrics['cv_results']['best_score']:.4f}")

Вы можете быстро определить, когда изменилась производительность, и загрузить соответствующую конфигурацию, чтобы понять, что именно отличалось.

Пример: проблемы с кэшем

Если вы подозреваете повреждение кэша:

from cache import clear_cache # Clear specific function cache clear_cache("load_and_prepare_training_data") # Or clear everything clear_cache()

Система перестроит всё с нуля, что гарантирует корректность.

Лучшие практики

После нескольких месяцев использования этой системы я могу дать следующие рекомендации.

1. Всегда используйте описательные названия стратегий

# Good strategy name BollingerBandStrategy(window=20, num_std=2.0) strategy.get_strategy_name() # "BollingerBand_w20_std2.0" # Better - includes your hypothesis strategy BollingerBandStrategy(window=20, num_std=2.0, name="BB_MeanReversion_v1")

Ваше будущее "я" скажет вам спасибо, когда вы будете просматривать 50 экспериментов.

2. Начинайте с небольших сеток параметров

# First iteration - quick feedback param_grid = { "n_estimators": [100, 200], "max_depth": [3, 5, 7] } # After you understand the landscape param_grid = { "n_estimators": [100, 200, 300, 500], "max_depth": [3, 5, 7, 10, 15], "min_samples_split": [2, 5, 10, 20] }

Сначала быстро итерируйтесь, затем уточняйте.

3. Сохраняйте всё

Хранение недорогое, воспроизводимость бесценна:

pipeline.run( generate_reports=True, # Always save=True, # Always export_onnx=True, # If deploying verbose=True # Until you're confident )

4. Проверяйте отчёты перед развёртыванием

Не развёртывайте модель, ориентируясь только на CV score. Проверьте:

- Стабильность по фолдам: высокая дисперсия означает ненадёжность.

- Важность признаков: выглядят ли признаки осмысленно?

- Распределение меток: сбалансировано ли оно?

- Валидацию ONNX: прошла ли она успешно?

Отчёты делают эту проверку простой.

5. Версионируйте функции признаков

def calculate_features_v1(data, **params): """Initial feature set - baseline.""" # ... features ... def calculate_features_v2(data, **params): """Added momentum indicators.""" # ... features ... feature_config = { "func": calculate_features_v2, # Track version in function name "params": {} }

Когда вы улучшаете признаки, создавайте новую функцию. Кэш автоматически обработает версионирование.

Заключение

Создание исследовательской системы промышленного уровня требует первоначальных вложений времени, но отдача огромна:

- Скорость: в 10 раз больше экспериментов за то же время.

- Надёжность: воспроизводимые результаты, которым можно доверять.

- Инсайты: автоматический анализ выявляет закономерности, которые вы могли бы пропустить.

- Развёртывание: экспорт в MQL5 одной командой.

- Поддержка: легко отлаживать, легко расширять.

Код, который мы рассмотрели, демонстрирует некоторые из наиболее важных аспектов методологии финансового машинного обучения. Он обеспечивает соблюдение лучших практик: корректную кросс-валидацию, взвешивание сэмплов, анализ признаков, пусть и весьма ограниченный, и валидацию. Он делает правильный способ самым простым.

Самое главное — он позволяет вам сосредоточиться на том, что действительно важно: разработке более эффективных торговых стратегий. Инфраструктура просто работает.

Следующие шаги

Чтобы внедрить эту систему:

- Начните с малого: используйте одну стратегию и один инструмент

- Проверьте кэширование: запустите пайплайн дважды и убедитесь в ускорении

- Проверьте отчёты: изучите все сгенерированные отчёты

- Провалидируйте ONNX: убедитесь, что прогнозы полностью совпадают

- Развёртывайте осторожно: начните с бумажной торговли

- Итерируйтесь: используйте систему для систематических экспериментов

Полный код доступен в сопроводительных файлах. Начните с model_development.py в папке "production", затем разберите example notebook.

Помните: трейдинг и так достаточно сложен — не нужно дополнительно бороться с исследовательскими инструментами. Создавайте системы, которые помогают вам выигрывать.

Справочник по файлам

| Файл | Основное назначение | Ключевые классы/функции | Зависимости | Когда использовать |

|---|---|---|---|---|

| __init__.py | Экспорты модуля | complete_export_workflow() export_model_to_onnx() extract_onnx_metadata() validate_onnx_predictions() | model_export.py | Предоставляет функциональность экспорта ONNX на уровне пакета |

| dual_model_development.py | Отдельные long/short-модели с учётом Bid/Ask | BidAskLongShortPipeline train_bidask_longshort_models() | model_development.py, классы стратегии | Когда нужны отдельные модели для long и short-позиций с реалистичными ценами исполнения: (long → ask, short → bid) |

| model_development.py | Основной производственный пайплайн | ModelDevelopmentPipeline TickDataLoader load_and_prepare_training_data() generate_events_triple_barrier() train_model_with_cv() | feature_engine, sklearn, numba, система кэширования | Основной пайплайн для обучения и оценки любой одиночной модели с полной воспроизводимостью |

| model_export.py | Конвертация и валидация ONNX | export_model_to_onnx() validate_onnx_predictions() complete_export_workflow() | skl2onnx, onnxruntime | Финальный шаг перед развёртыванием в MQL5 — гарантирует, что промышленная модель точно совпадает с Python |

| utils.py | Управление файлами и организация | ConfigPathGenerator ModelFileManager find_models() load_artifacts() | hashlib, json, pickle, pathlib | Управление структурой директории моделей, сохранение/загрузка артефактов и поиск прошлых экспериментов |

Взаимосвязи файлов:

- __init__.py → model_export.py (предоставляет доступ к функциям экспорта)

- dual_model_development.py → model_development.py (расширяет базовый конвейер)

- model_development.py → utils.py (использует управление файлами)

- model_export.py → может работать независимо

- Все файлы → Система кэширования (для повышения производительности)

Ключевые точки интеграции:

- dual_model_development.py создаёт два экземпляра ModelDevelopmentPipeline (long/short)

- ModelFileManager в utils.py используется ModelDevelopmentPipeline для организованного хранения

- export_model_to_onnx() вызывается из ModelDevelopmentPipeline, когда export_onnx=True

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная статья: https://www.mql5.com/en/articles/20451

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования