Статьи по программированию и использованию торговых роботов на языке MQL5

Эксперты, созданные для платформы MetaTrader, выполняют самые разнообразные функции, задуманные их разработчиками. Торговые роботы могут отслеживать множество финансовых инструментов 24 часа в сутки, копировать сделки, создавать и отсылать отчеты, анализировать новости и даже предоставлять трейдеру собственный графический интерфейс, разработанный по его заказу.

В статьях предлагаются приемы программирования, математические идеи по обработке данных, советы по созданию и заказу торговых роботов.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Возможности Мастера MQL5, которые вам нужно знать (Часть 27): Скользящие средние и угол атаки

Угол атаки (Angle of Attack) — популярный показатель, значение крутизны (steepness) которого, как считается, тесно связано с силой преобладающего тренда. Мы рассмотрим, как он обычно трактуется и применяется, и выясним, есть ли изменения, которые можно было бы внести в способ его измерения для улучшения торговой системы.

Разрабатываем мультивалютный советник (Часть 29): Доработка конвейера

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

Разработка торгового советника с нуля (Часть 26): Навстречу будущему (I)

Сегодня мы выведем нашу систему ордеров на новый уровень, но сначала нам нужно решить несколько задач. Сейчас у нас есть разные вопросы, которые связаны с тем, как мы хотим работать и какие вещи мы делаем в течение торгового дня.

Нейросети в трейдинге: Сегментация данных на основе уточняющих выражений

В процессе анализа рыночной ситуации мы делим её на отдельные сегменты, выявляя ключевые тенденции. Однако традиционные методы анализа часто фокусируются на одном аспекте, что ограничивает восприятие. В данной статье мы познакомимся с методом, позволяющем выделять несколько объектов, что даёт более полное и многослойное понимание ситуации.

Использование JSON Data API в MQL-проектах

Представьте, что вы можете использовать данные, которых нет в MetaTrader. Обычно вы получаете информацию только от индикаторов, основанных на анализе цен и техническом анализе. Теперь представьте, что у вас есть доступ к данным, которые выведут ваши торговые возможности на новый уровень. Вы можете значительно увеличить мощность платформы MetaTrader, если объедините её возможности с результатами работы других программ, методов макроанализа и ультрасовременных инструментов через API. В этой статье мы расскажем, как использовать API, и представим полезные и ценные API-сервисы.

Как построить советник, работающий автоматически (Часть 12): Автоматизация (IV)

Если вы думаете, что автоматизированные системы просты, то наверно вы еще не до конца поняли, что нужно для их создания. В данном материале мы поговорим о проблеме, с которой сталкиваются многие советники: неизбирательное исполнение ордеров, и возможное решение этой проблемы.

Автоматизация торговли с помощью трендовой стратегии Parabolic SAR на MQL5: Создаем эффективный советник

В этой статье мы автоматизируем торговлю с помощью стратегии Parabolic SAR на MQL5, создав эффективный советник. Советник будет совершать сделки по трендам, определяемым индикатором Parabolic SAR.

Нейросети — это просто (Часть 64): Метод Консервативного Весового Поведенческого Клонирования (CWBC)

В результате тестов, проведенных в предыдущих статьях, мы пришли к выводу, что оптимальность обученной стратегии во многом зависит от используемой обучаемой выборки. В данной статье я предлагаю вам познакомиться с довольно простым и эффективном методе выбора траекторий для обучения моделей.

Построение модели для ограничения диапазона сигналов по тренду (Часть 1): Для советников и технических индикаторов

Статья рассчитана на начинающих и профессиональных разработчиков MQL5. Она предоставляет фрагмент кода для определения индикаторов, генерирующих сигналы, и их ограничения трендами на более старших таймфреймах. Таким образом, трейдеры могут улучшить свои стратегии, включив в них более широкую перспективу рынка, что приведет к получению потенциально более надежных торговых сигналов.

Знакомство с языком MQL5 (Часть 17): Создание советников для разворотов тренда

Эта статья обучает новичков тому, как создать советник на языке MQL5, который торгует на основе распознавания графических паттернов с использованием пробоев трендовых линий и разворотов. Изучив, как динамически извлекать значения трендовой линии и сравнивать их с ценовым действием, читатели смогут разрабатывать советники, способные выявлять графические паттерны, такие как восходящие и нисходящие трендовые линии, каналы, клинья, треугольники и многие другие, и торговать по ним.

Добавляем пользовательскую LLM в торгового робота (Часть 2): Пример развертывания среды

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

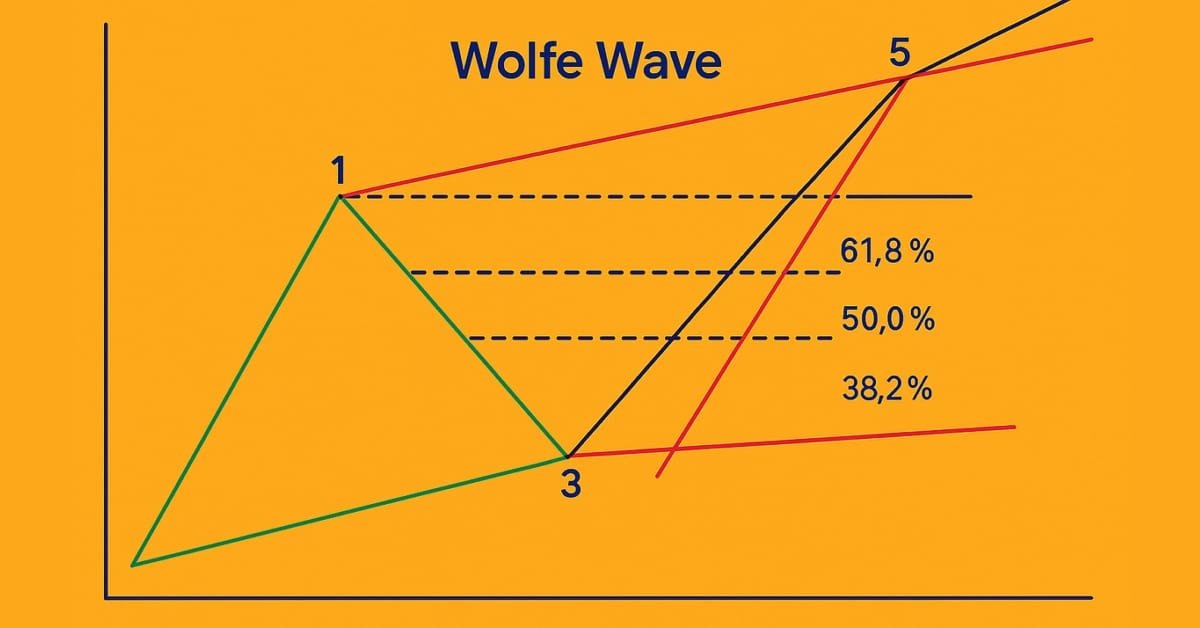

Знакомство с языком MQL5 (Часть 18): Введение в паттерн "Волны Вульфа"

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Нейросети — это просто (Часть 50): Soft Actor-Critic (оптимизация модели)

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Нейросети в трейдинге: Безмасочный подход к прогнозированию ценового движения

В данной статье предлагаем познакомиться с методом Mask-Attention-Free Transformer (MAFT) и его применение в области трейдинга. В отличие от традиционных Transformer, требующих маскирования данных при обработке последовательностей, MAFT оптимизирует процесс внимания, устраняя необходимость в маскировании, что значительно повышает вычислительную эффективность.

Нейросети — это просто (Часть 56): Использование ядерной нормы для стимулирования исследования

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Нейросети в трейдинге: Модели с использованием вейвлет-преобразования и многозадачного внимания

Предлагаем познакомиться с фреймворком объединяющим вейвлет-преобразование и многозадачную модель Self-Attention, направленную на повышение отзывчивости и точности прогнозирования в условиях нестабильности рынка. Вейвлет-преобразование позволяет разложить доходность активов на высокие и низкие частоты, тщательно фиксируя долгосрочные рыночные тенденции и краткосрочные колебания.

Реализация торговой стратегии на основе полос Боллинджера с помощью MQL5: Пошаговое руководство

Пошаговое руководство по реализации на MQL5 алгоритма автоматической торговли, основанной на торговой стратегии «Полосы Боллинджера». Подробное учебное пособие на основе создания советника, который может быть полезен трейдерам.

Разработка торгового советника с нуля (Часть 14): Добавляем Volume at Price (II)

Сегодня мы добавим несколько ресурсов в наш советник. Эта интересная статья может натолкнуть вас на новые идеи и методы представления информации и в то же время исправить мелкие недочеты в ваших проектах.

Нейросети — это просто (Часть 92): Адаптивное прогнозирование в частотной и временной областях

Авторы метода FreDF экспериментально подтвердили преимущество комбинированного прогнозирования в частотной и временной областях. Однако применение весового гиперпараметра не является оптимальным для нестационарных временных рядов. В данной статье я предлагаю познакомиться с методом адаптивного сочетания прогнозов в частотной и временной областях.

Нейросети в трейдинге: Агент с многоуровневой памятью (Окончание)

Продолжаем начатую работу по созданию фреймворка FinMem, который использует подходы многоуровневой памяти, имитирующие когнитивные процессы человека. Это позволяет модели не только эффективно обрабатывать сложные финансовые данные, но и адаптироваться к новым сигналам, значительно повышая точность и результативность инвестиционных решений в условиях динамично изменяющихся рынков.

Введение в MQL5 (Часть 5): Функции для работы с массивами для начинающих

В пятой статье из нашей серии мы познакомимся с миром массивов в MQL5. Статья предназначена для начинающих. В статье попытаемся упрощенно рассмотреть сложные концепции программирования, чтобы материал был понятен всем. Давайте вместе будем изучать основные концепции, обсуждать вопросы и делиться знаниями!

Нейросети — это просто (Часть 81): Анализ динамики данных с учетом контекста (CCMR)

В предыдущих работах мы всегда оценивали текущее состояния окружающей среды. При этом динамика изменения показателей, как таковая, всегда оставалась "за кадром". В данной статье я хочу познакомить Вас с алгоритмом, который позволяет оценить непосредственное изменение данных между 2 последовательными состояниями окружающей среды.

Разрабатываем мультивалютный советник (Часть 17): Дальнейшая подготовка к реальной торговле

Сейчас наш советник использует базу данных для получения строк инициализации одиночных экземпляров торговых стратегий. Однако база данных является достаточно объёмной и содержит много информации, ненужной при реальной работе советника. Попробуем обеспечить работоспособность советника без обязательного подключения к базе данных.

Нейросети в трейдинге: Superpoint Transformer (SPFormer)

В данной статья предлагаем познакомиться с методом сегментации 3D-люъектов на основе Superpoint Transformer (SPFormer), который устраняет необходимость в промежуточной агрегации данных. Что ускоряет процесс сегментации и повышает производительность модели.

Нейросети — это просто (Часть 91): Прогнозирование в частотной области (FreDF)

Мы продолжаем рассмотрение темы анализ и прогнозирования временных рядов в частотной области. И в данной статье мы познакомимся с новым методом прогнозирования в частотной области, который может быть добавлен к многим, изученным нами ранее, алгоритмам.

Нейросети в трейдинге: Управляемая сегментация (Окончание)

Продолжаем, начатую в предыдущей статье работу, по построению фреймворка RefMask3D средствами MQL5. Данный фреймворк разработан для всестороннего изучения мультимодального взаимодействия и анализа признаков в облаке точек, с последующей идентификацией целевого объекта на основе описания, предоставленного на естественном языке.

Торговая стратегия обратного разрыва справедливой стоимости

Обратный разрыв справедливой стоимости (IFVG) возникает, когда цена возвращается к ранее выявленному разрыву справедливой стоимости и, вместо того чтобы продемонстрировать ожидаемую поддержку или сопротивление, не справляется с ним. Этот сбой может сигнализировать о потенциальном изменении направления движения рынка и обеспечить противоположное торговое преимущество. В настоящей статье мы представим собственный подход к количественной оценке и использованию обратного разрыва справедливой стоимости в качестве стратегии для советников MetaTrader 5.

Разработка показателя качества советников

В этой статье мы объясним, как разработать показатель качества, который ваш советник сможет отображать в тестере стратегии. Мы познакомимся с двумя известными методами расчета (Ван Тарп и Санни Харрис).

Пишем первую модель стеклянного ящика (Glass Box) на Python и MQL5

Модели машинного обучения трудно интерпретировать, и понимание того, почему модели не совпадают с нашими ожиданиями, может очень сильно помочь в конечном итоге достичь нужного результата от использования таких современных методов. Без всестороннего понимания внутренней работы модели может быть сложно найти ошибки, которые ухудшают производительность. При этом можно тратить время на создание функций, которые не влияют на качество прогноза. В итоге, какой бы хорошей ни была модель, мы упускаем все ее основные преимущества из-за собственных ошибок. К счастью, существует сложное, но при этом хорошо разработанное решение, которое позволяет ясно увидеть, что происходит под капотом модели.

MQL5-советник, интегрированный в Telegram (Часть 3): Отправка скриншотов графиков с подписями из MQL5 в Telegram

В этой статье мы создадим советник MQL5, который кодирует скриншоты графиков в виде графических данных и отправляет их в чат Telegram посредством HTTP-запросов. Внедрив кодирование и передачу изображений, мы улучшим существующую систему MQL5-Telegram путем добавления визуальной торговой аналитики непосредственно в Telegram.

Создание Python-классов для торговли в MetaTrader 5, аналогичных представленным в MQL5

Python-пакет MetaTrader 5 предлагает простой способ создания торговых приложений для платформы MetaTrader 5 на языке Python. Будучи мощным и полезным инструментом данный модуль не так прост как язык программирования MQL5, когда дело касается разработки решений для алгоритмической торговли. В данной статье мы создадим классы для торговли, аналогичные предлагаемым в языке MQL5, чтобы создать схожий синтаксис и сделать разработку торговых роботов на Python такой же простой как и на MQL5.

Разрабатываем мультивалютный советник (Часть 25): Подключаем новую стратегию (II)

В данной статье продолжим подключить новую стратегию к созданной системе автоматической оптимизации. Посмотрим, какие изменения потребуется внести в советник создания проекта оптимизации и советники второго и третьего этапов.

Прогнозирование валютных курсов с использованием классических методов машинного обучения: Логит и Пробит модели

Предпринята попытка построить торговый эксперт для предсказания котировок валютных курсов. За основу алгоритма взяты классические модели классификации — логистическая и пробит регрессия. В качестве фильтра торговых сигналов используется критерий отношения правдоподобия.

Как создать торговый журнал с помощью MetaTrader и Google Sheets

Создайте торговый журнал с помощью MetaTrader и Google Sheets! Вы узнаете, как синхронизировать свои торговые данные с помощью HTTP POST и извлекать их с помощью HTTP-запросов. Наконец, у вас будет торговый журнал, который поможет эффективно отслеживать ваши сделки.

Разработка торгового советника с нуля (Часть 27): Навстречу будущему (II)

Давайте перейдем к более полноценной системе ордеров непосредственно на графике. В этой статье я вам покажу способ исправить систему ордеров или, скорее, как сделать её более интуитивно понятной.

Как создать торговый журнал с помощью MetaTrader и Google Sheets

Создайте торговый журнал с помощью MetaTrader и Google Sheets! Вы узнаете, как синхронизировать свои торговые данные с помощью HTTP POST и извлекать их с помощью HTTP-запросов. Наконец, у вас будет торговый журнал, который поможет эффективно отслеживать ваши сделки.

Разрабатываем мультивалютный советник (Часть 20): Приводим в порядок конвейер этапов автоматической оптимизации проектов (I)

Мы создали уже довольно много компонентов, которые помогают организовать процесс автоматической оптимизации. При создании мы придерживались традиционной цикличности: от создания минимального рабочего кода до рефакторинга и получения улучшенного кода. Пришло время заняться наведением порядка в нашей базе данных, которая тоже является ключевым компонентом в создаваемой системе.

Нейросети — это просто (Часть 79): Агрегирование запросов в контексте состояния (FAQ)

В предыдущей статье мы познакомились с одним из методом обнаружение объектов на изображении. Однако, обработка статического изображения несколько отличается от работы с динамическими временными рядами, к которым относится и динамика анализируемых нами цен. В данной статье я хочу предложить Вам познакомиться с методом обнаружения объектов на видео, что несколько ближе к решаемой нами задаче.

Как построить советник, работающий автоматически (Часть 09): Автоматизация (I)

Хотя создание автоматического советника не является очень сложной задачей, однако без необходимых знаний может быть допущено много ошибок. В этой статье мы рассмотрим, как построить первый уровень автоматизации: он заключается в создании триггера для активации безубытка и трейлинг-стопа.

Нейросети в трейдинге: Модели пространства состояний

В основе большого количества рассмотренных нами ранее моделей лежит архитектура Transformer. Однако они могут быть неэффективны при работе с длинными последовательностями. И в этой статье я предлагаю познакомиться с альтернативным направлением прогнозирования временных рядов на основе моделей пространства состояний.