MQL5プログラミング記事

取引戦略をプログラミングするためのMQL5言語を、ほとんどがコミュニティメンバーによって書かれた数多くの公開記事で学びます。記事は統合、テスター、取引戦略等のカテゴリに分けられていて、プログラミングに関連する疑問への解答を素早く見つけることができます。

新着記事をフォローして、フォーラムでディスカッションしてください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

MQL5入門(第22回):5-0ハーモニックパターンを用いたエキスパートアドバイザーの構築

本記事では、MQL5において5-0ハーモニックパターンを検出して取引する方法、その妥当性をフィボナッチ比率で検証する方法、そしてチャート上に表示する方法について解説します。

初心者からエキスパートへ:ローソク足のヒゲを読み解く

この議論では、ローソク足のヒゲに隠された価格変動の裏側を解明する一歩を踏み出します。Market Periods Synchronizerにヒゲ可視化機能を統合することで、ツールの分析深度とインタラクティビティを向上させます。このアップグレードされたシステムにより、トレーダーは下位時間足チャート上で上位時間足の価格拒否を直接可視化でき、これまでヒゲの陰に隠されていた詳細な構造を明らかにできます。

プライスアクション分析ツールキットの開発(第47回):MetaTrader 5で外国為替セッションとブレイクアウトを追跡する

世界中の市場セッションは1日の取引のリズムを形成しており、それらの重なりを理解することは、エントリーやエグジットのタイミングを見極めるうえで非常に重要です。本記事では、これらの世界的な取引時間をチャート上で視覚的に再現するインタラクティブな取引セッションEAを構築します。このEAは、アジア、東京、ロンドン、ニューヨークの各セッションを色分けされた矩形として自動的に描画し、各市場の開始と終了に応じてリアルタイムで更新します。また、チャート上のトグルボタン、動的な情報パネル、そしてライブのステータスやブレイクアウトメッセージを表示するスクロール式のティッカーヘッドラインも搭載しています。複数のブローカーでテストされたこのEAは、精度とデザイン性を兼ね備えており、ボラティリティの移行を視覚的に把握し、セッション間のブレイクアウトを特定し、グローバル市場の動きを常に意識したトレードを可能にします。

母集団アルゴリズムのハイブリダイゼーション:逐次構造と並列構造

ここでは、最適化アルゴリズムのハイブリダイゼーションの世界に飛び込み、3つの主要なタイプ、すなわち戦略混合、逐次ハイブリダイゼーション、並列ハイブリダイゼーションについて見ていきます。関連する最適化アルゴリズムを組み合わせ、テストする一連の実験をおこないます。

MQL5での暗号化の探索:ステップごとのアプローチ

この記事では、MQL5内での暗号化の統合について探り、取引アルゴリズムのセキュリティと機能を強化する方法を紹介します。主要な暗号化手法と、それらを自動取引に実際に実装する方法について説明します。

MQL5で取引管理者パネルを作成する(第10回):外部リソースベースのインターフェイス

本日は、MQL5の機能を活用して、BMP形式の画像などの外部リソースを利用し、トレーディング管理パネル用に独自のスタイルを持ったホームインターフェイスを作成します。ここで紹介する手法は、画像やサウンドなど複数のリソースを一括でパッケージ化して配布する際に特に有効です。このディスカッションでは、こうした機能をどのように実装し、New_Admin_Panel EAにおいてモダンで視覚的に魅力的なインターフェイスを提供するかを一緒に見ていきましょう。

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(IV) - ローカルホストAIモデル市場インサイト

本日のディスカッションでは、オープンソースのAIモデルをセルフホスティングし、市場インサイトの生成に活用する方法について探ります。これは、News Headline EA(エキスパートアドバイザー)を拡張し、AIインサイトレーンを導入することで、多機能統合型アシストツールへと変貌させる取り組みの一環です。このアップグレードにより、EAはカレンダーイベント、金融ニュース速報、テクニカル指標に加え、AIによる市場見解を提供できるようになり、タイムリーで多角的、かつ知的なサポートを取引判断に提供します。本日は、実践的な統合戦略や、MQL5が外部リソースと連携して強力で知的な取引ターミナルを構築する方法についても議論します。

HTTPとConnexus(第2回):HTTPアーキテクチャとライブラリ設計の理解

この記事では、HTTPプロトコルの基礎について、主なメソッド(GET、POST、PUT、DELETE)、ステータスコード、URLの構造について説明します。さらに、HTTPリクエストにおけるURLとクエリパラメータの操作を容易にするCQueryParamとCURLクラスによるConexxusライブラリの構築の始まりも紹介します。

取引におけるニューラルネットワーク:パターンTransformerを用いた市場分析

モデルを使用して市場の状況を分析する場合、主にローソク足に注目します。しかし、ローソク足パターンが将来の価格変動を予測するのに役立つことは長い間知られていました。この記事では、これら両方のアプローチを統合できる方法について説明します。

平均足を使ったプロフェッショナルな取引システムの構築(第2回):EAの開発

本記事では、MQL5を用いてプロフェッショナルな平均足ベースのエキスパートアドバイザー(EA)を開発する方法について解説します。入力パラメータ、列挙型、インジケーター、グローバル変数の設定方法から、コアとなる売買ロジックの実装までを順を追って説明します。また、開発したEAを金(ゴールド)でバックテストして、正しく動作するかどうかを検証する方法も学べます。

チャート同期でテクニカル分析を簡単にする

「Chart Synchronization for Easier Technical Analysis」は、単一の銘柄に対してすべてのチャート時間足でトレンドライン、四角形、インジケーターなどの一貫したグラフィックオブジェクトが表示されるようにするツールです。パン、ズーム、銘柄変更などの操作はすべての同期したチャートに反映されるため、トレーダーは複数の時間足で同じプライスアクションの文脈をシームレスに確認し、比較できます。

ログレコードをマスターする(第5回):キャッシュとローテーションによるハンドラの最適化

この記事では、ハンドラへのフォーマッタ追加、実行サイクルを管理するためのCIntervalWatcherクラスの導入、キャッシュとファイルローテーションによる最適化、さらにパフォーマンステストおよび実用的な使用例を通じて、ログライブラリをさらに改善します。これらの機能強化により、さまざまな開発シナリオに柔軟に対応可能な、効率的でスケーラブルなロギングシステムが実現します。

プロップファームチャレンジをクリアするための自動リスク管理

本記事では、GOLD向けのプロップファーム用エキスパートアドバイザー(EA)の設計について解説します。このEAは、ブレイクアウトフィルター、マルチタイムフレーム分析、堅牢なリスク管理、そして厳格なドローダウン制御を特徴としています。ルール違反を回避し、ボラティリティの高い市場環境下でも安定した取引実行を維持することで、トレーダーがプロップファームのチャレンジをクリアするのを支援します。

取引チャート上で双三次補間を用いたリソース駆動型画像スケーリングによる動的MQL5グラフィカルインターフェイスの作成

本記事では、取引チャート上で高品質な画像スケーリングを実現するために、双三次補間(バイキュービック補間)を使用した動的なMQL5グラフィカルインターフェイスについて解説します。カスタムオフセットによる動的な中央配置やコーナーアンカーなど、柔軟なポジショニングオプションも紹介します。

データサイエンスとML(第44回):ベクトル自己回帰(VAR)を用いた外国為替OHLC時系列予測

本記事では、ベクトル自己回帰(VAR: Vector Autoregression)モデルを用いて、複数の通貨ペアのOHLC(始値、高値、安値、終値)時系列データを予測する方法を解説します。VARモデルの実装、学習、MetaTrader5上でのリアルタイム予測までをカバーし、通貨間の相互依存関係を分析して取引戦略の改善に役立てることができます。

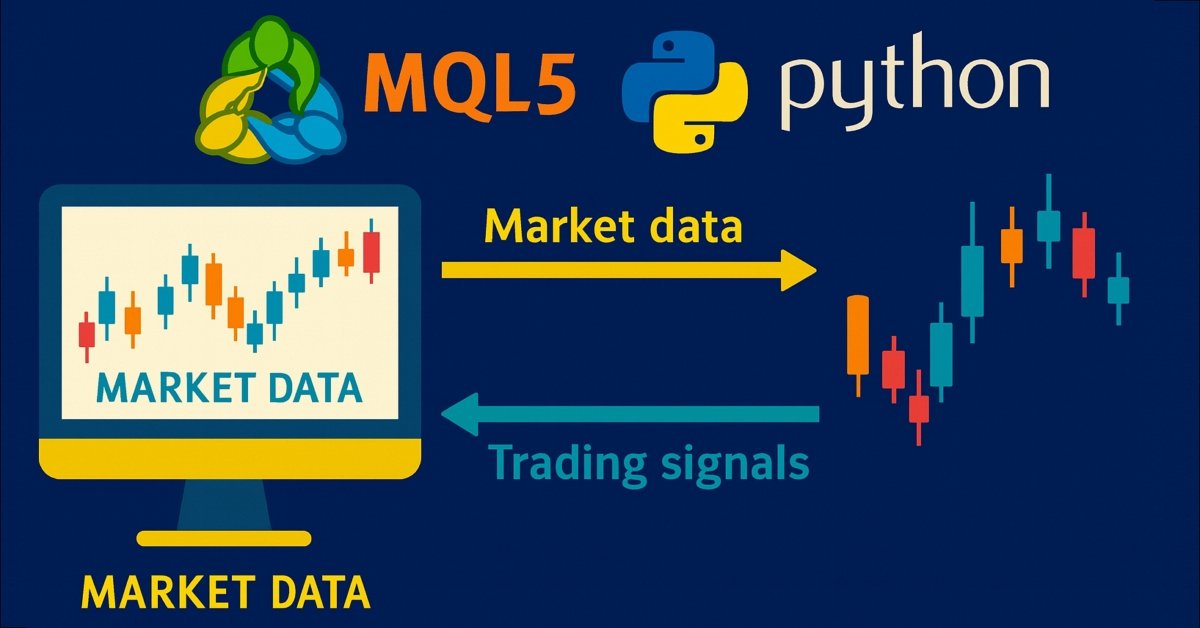

プライスアクション分析ツールキットの開発(第36回):MetaTrader 5マーケットストリームへ直接アクセスするPython活用法

MetaTrader 5ターミナルの潜在能力を最大限に引き出すために、Pythonのデータサイエンスエコシステムと公式のMetaTrader 5クライアントライブラリを活用する方法を紹介します。本記事では、認証をおこない、ライブティックおよび分足データを直接Parquetストレージにストリーミングする手法を解説し、taやProphetを用いた高度な特徴量エンジニアリングをおこない、時間依存型の勾配ブースティングモデルを学習させる方法を示します。その後、軽量なFlaskサービスを展開して、リアルタイムで取引シグナルを提供します。ハイブリッドクオンツフレームワークを構築する場合でも、エキスパートアドバイザー(EA)に機械学習を組み込む場合でも、データ駆動型アルゴリズム取引のための堅牢なエンドツーエンドパイプラインを習得できます。

MQL5での取引戦略の自動化(第27回):視覚的なフィードバックによるプライスアクションクラブハーモニックパターンの作成

本記事では、MQL5で弱気、強気両方のクラブ(Crab)ハーモニックパターンを、ピボットポイントとフィボナッチ比率を用いて識別し、正確なエントリー、ストップロス、テイクプロフィットレベルを使用して取引を自動化するクラブパターンシステムを開発します。また、XABCDパターン構造やエントリーレベルを表示するために、三角形やトレンドラインなどのチャートオブジェクトを使った視覚的な表示機能を追加します。

知っておくべきMQL5ウィザードのテクニック(第82回):DQN強化学習でTRIXとWPRのパターンを使用する

前回の記事では、推論学習の枠組みにおける一目均衡表とADXの組み合わせを検証しました。本記事では、第68回で最後に取り上げたインジケーターの組み合わせ、すなわちTRIXとWilliams Percent Range (WPR)を対象に、強化学習を再度取り上げます。今回使用するアルゴリズムは、QR-DQN (Quantile Regression DQN)です。これまでと同様に、MQL5ウィザードでの実装を前提としたカスタムシグナルクラスとして提示します。

リプレイシステムの開発(第61回):サービスの再生(II)

この記事では、リプレイ/シミュレーションシステムをより効率的かつ安全に動作させるための変更点について解説します。また、クラスを最大限に活用したいと考えている方にも役立つ情報を取り上げます。さらに、クラスを使用する際にコードのパフォーマンスを低下させるMQL5特有の問題点を取り上げ、それに対する具体的な解決策についても説明します。

多通貨エキスパートアドバイザーの開発(第17回):実際の取引に向けたさらなる準備

現在、EAはデータベースを利用して、取引戦略の各インスタンスの初期化文字列を取得しています。しかし、データベースは非常に大容量であり、実際のEAの動作には不要な情報も多数含まれています。そこで、データベースへの接続を必須とせずにEAを機能させる方法を考えてみましょう。

知っておくべきMQL5ウィザードのテクニック(第65回):FrAMAとForce Indexのパターンを活用する

フラクタル適応移動平均(FrAMA)とForce Indexオシレーターは、MQL5エキスパートアドバイザー(EA)内で組み合わせて使用できるもう1つのインジケーターのペアです。FrAMAはトレンドフォロー型インジケーターですが、Force Indexはボリュームベースのオシレーターであるため、これら2つのインジケーターは互いに少し補完し合います。いつものように、MQL5ウィザードを使用して、これら2つの可能性を迅速に調査します。

知っておくべきMQL5ウィザードのテクニック(第81回): β-VAE推論学習で一目均衡表とADX-Wilderのパターンを利用する

本記事は第80回の続編です。前回は、強化学習フレームワーク下で一目均衡表とADXの組み合わせを検証しました。今回は焦点を推論学習に移します。一目均衡表とADXは前回も述べた通り補完的な指標ですが、今回は前回の記事で触れたパイプライン使用に関する結論を再検討します。推論学習には、変分オートエンコーダのβアルゴリズムを用います。また、MQL5ウィザードとの統合を目的として設計されたカスタムシグナルクラスの実装も継続します。

リプレイシステムの開発(第67回):コントロールインジケーターの改良

この記事では、コードを少し手直しすることで、どのような改善が得られるかを見ていきます。今回の改良は、コードの簡素化を図り、MQL5ライブラリの呼び出しをより活用し、そして何よりも、将来的に開発する可能性のある他のプロジェクトでも、より安定して安全かつ使いやすくなることを目的としています。

MetaTrader 5機械学習の設計図(第1回):データリーケージとタイムスタンプの修正

MetaTrader 5で機械学習を取引に活用する以前に、最も見落とされがちな落とし穴の一つであるデータリーケージに対処することが極めて重要です。本記事では、データリーケージ、特にMetaTrader 5のタイムスタンプの罠がどのようにモデルのパフォーマンスを歪め、信頼性の低い売買シグナルにつながるのかを解説します。この問題の仕組みに踏み込み、その防止戦略を提示することで、実取引環境で信頼できる予測を提供する堅牢な機械学習モデルを構築するための道を切り開きます。

リプレイシステムの開発(第42回):Chart Traderプロジェクト(I)

もっと面白いものを作りましょう。ネタバレはしたくないので、理解を深めるために記事を読んでください。リプレイ/シミュレーターシステムの開発に関する本連載の最初の段階から、私は、開発中のシステムと実際の市場の両方で同じようにMetaTrader 5プラットフォームを使用することがアイディアであると述べてきました。これが適切におこなわれることが重要です。ある道具を使用して訓練して戦い方を学んだ末、戦いの最中に別の道具を使用しなければならないというようなことは誰もしたくありません。

データサイエンスとML(第38回):外国為替市場におけるAI転移学習

AIの画期的な進歩、たとえばChatGPTや自動運転車などは、単独のモデルから生まれたわけではなく、複数のモデルや共通の分野から得られた累積的な知識を活用することで実現しています。この「一度学習した知識を他に応用する」というアプローチは、アルゴリズム取引におけるAIモデルの変革にも応用可能です。本記事では、異なる金融商品の情報を活用し、他の銘柄における予測精度向上に役立てる方法として、転移学習の活用方法について解説します。

機械学習を用いたトレンド取引戦略の開発

この研究では、トレンドフォロー型取引戦略を開発するための新しい手法を提案します。このセクションでは、学習データのアノテーション方法と、それを用いて分類器を学習させるプロセスについて説明します。このプロセスにより、MetaTrader 5上で稼働可能な、完全に実用的な取引システムが構築されます。

データサイエンスとML(第38回):外国為替市場におけるAI転移学習

AIの画期的な進歩、たとえばChatGPTや自動運転車などは、単独のモデルから生まれたわけではなく、複数のモデルや共通の分野から得られた累積的な知識を活用することで実現しています。この「一度学習した知識を他に応用する」というアプローチは、アルゴリズム取引におけるAIモデルの変革にも応用可能です。本記事では、異なる金融商品の情報を活用し、他の銘柄における予測精度向上に役立てる方法として、転移学習の活用方法について解説します。

MQL5での取引戦略の自動化(第24回):リスク管理とトレーリングストップを備えたロンドンセッションブレイクアウトシステム

本記事では、ロンドン市場開場前のレンジブレイクアウトを検出し、任意の取引タイプおよびリスク設定に基づいてペンディング注文(指値・逆指値注文)を自動で発注する「ロンドンセッションブレイクアウトシステム」を開発します。トレーリングストップ、リスクリワード比率、最大ドローダウン制限、そしてリアルタイム監視と管理をおこなうためのコントロールパネルなどの機能も組み込みます。

リプレイシステムの開発(第54回):最初のモジュールの誕生

この記事では、リプレイ/シミュレーターシステムで使用するための、他の目的にも汎用的に使用できる、実際に機能するモジュールの最初のものを組み立てる方法について説明します。マウスモジュールです。

ニューラルネットワークの実践:擬似逆行列(II)

この連載は教育的な性質のものであり、特定の機能の実装を示すことを目的としていないため、この記事では少し異なる方法でおこないます。因数分解を適用して行列の逆行列を取得する方法を示す代わりに、擬似逆行列の因数分解に焦点を当てます。その理由は、特別な方法で一般的な係数を取得することができる場合、一般的な係数を取得する方法を示すことに意味がないからです。さらに良いことに、読者は物事がなぜそのように起こるのかをより深く理解できるようになります。それでは、時間の経過とともにハードウェアがソフトウェアに取って代わる理由を考えてみましょう。