PythonでリモートFXリスク管理システムを構築する

はじめに

外国為替市場では、1つのミスが瞬時に口座をリセットしてしまうことがあります。そのため、リスク管理の技術は単なる便利なスキルではなく、トレーダーにとっての命綱になりつつあります。2015年のスイスフラン急騰で全財産を失ったトレーダーの話を覚えていらっしゃるでしょうか。ポジションを保持したまま寝てしまい、起きたらマージンコールに直面していた話もあります。

ここで紹介するのは、取引資金を守るための本当の盾、リモートで稼働するPython製のリスク管理システムです。このシステムは眠らず、気が散ることもなく、感情に流されることもありません。まるで、24時間体制で取引口座を監視し、危険の兆候があれば瞬時に対応する個人用ボディーガードのようです。

想像してください。あなたが日常を送っている間、信頼できるデジタルアシスタントがドローダウンを監視し、日次および週次の損失上限をチェックし、市場の逆行に応じて全ポジションを自動的に決済します。その結果、神経をすり減らすことも、夜眠れないことも、損失への恐怖からチャンスを逃すこともなくなります。

このリモートリスクマネージャーは単なるツールではなく、予測不可能な外国為替市場における金融的混乱に対する保険です。取引を単なるギャンブルから、制御されたプロセスへと変える準備はいいでしょうか。テクノロジーと金融の安全が出会う、スマートなリスク管理の世界への旅に出発しましょう。

現代のトレーダーがリスク管理なしでは生き残れない理由

現代の取引において、リスク管理はもはや選択肢ではなく、金融市場で生き残るための必須条件となっています。その理由を見ていきましょう。

極端なボラティリティの時代

近年、パンデミック、地政学的な紛争、中央銀行の金融政策の急激な変化、そして世界経済の混乱など、金融市場は前例のないショックにさらされています。これらすべての出来事が極端なボラティリティを生み出し、1つの判断ミスが数分で口座をゼロにしてしまう状況を作り出しました。

2015年1月、スイス国立銀行が突如としてフランとユーロのペッグを解除したときのことを思い返してみてください。数分で30%もの為替レート急騰が起き、数千人のトレーダー、そして一部の証券会社さえも破綻しました。その日を生き延びたのは、信頼できるリスク管理システムを持っていた人たちでした。

心理的要因が多くのトレーダーを破滅に導く

トレーダーの最大の敵は市場ではなく、自身の心理であることは長年にわたり証明されています。恐怖、欲望、希望、市場に対する復讐心といった感情は、最も精緻な取引戦略でさえ破壊してしまいます。自動リスク管理システムは、市場だけでなく自身の感情からも守ってくれます。

市場が逆行した際の心理的プレッシャーは耐え難いものです。損失を平均化しようとしたり、反転を期待してストップロスを外したりする誘惑に駆られるトレーダーも多くいます。こうした感情的な判断は、通常、破滅的な結果につながります。

技術の進歩は諸刃の剣である

現代の取引プラットフォームは、前例のない市場アクセスを提供します。ワンクリックで数万ドル、場合によっては数十万ドル規模のポジションを建てることができます。この力には、それに見合った責任が求められます。

高速なアルゴリズム取引の世界では、技術的な故障、インターネット接続のトラブル、クリックミス、注文量入力時のタイプミスといった小さなミスが巨額の損失に直結します。自動リスク管理システムは、こうした災害から口座を守る安全網として機能します。

機関投資家が持つ優位性

銀行やヘッジファンド、その他の機関投資家は、リスク管理システムに何百万ドルも投資しています。高度なアルゴリズム、何百人ものアナリスト、強力なコンピューターを駆使し、リスクを最小化し利益を最大化しています。

リスク管理システムなしで取引する個人トレーダーは、プロチームに挑む素人のようなものです。守りとなるのは、厳格な規律と自動化されたリスク管理だけです。

自動化はもはや必須である

市場が24時間稼働し、判断がミリ秒単位でおこなわれる世界では、人間の注意力だけでは不十分です。すべてのポジションを常に把握することは、睡眠中や他の作業中には特に困難です。

この記事で紹介するような自動リスク管理システムは、ルール遵守を24時間監視する目を離さない守護者として機能します。疲れることもなく、気が散ることもなく、感情に流されることもありません。

現代の高頻度取引において、これはもはや贅沢ではなく、生き残るための条件なのです。

リスク管理の数学:保守的な取引が長期的に勝つ理由

取引には、初心者が過小評価し、感情的なトレーダーが無視しがちな根本的な非対称性があります。この非対称性は数学的な性質を持ち、長期的に見ると、保守的なリスク管理の方が攻撃的な戦略よりも高い成果を出す理由を説明します。本記事では、そうした考え方を反映したPython製の自動リスク管理システムを紹介しています。

損失と回復の冷酷な数学

簡単な数学モデルを考えてみましょう。仮に、取引口座に$10,000があるとします。損失のシナリオごとに、口座にどのような影響が出るかを見てみます。

| 損失率 | 口座残高 | 回復に必要な利益率 |

|---|---|---|

| 10% | $9,000 | 11.1% |

| 20% | $8,000 | 25% |

| 30% | $7,000 | 42.9% |

| 40% | $6,000 | 66.7% |

| 50% | $5,000 | 100% |

| 60% | $4,000 | 150% |

| 75% | $2,500 | 300% |

| 90% | $1,000 | 900% |

| 95% | $500 | 1900% |

重要なポイントは、回復に必要な利益率は、損失が増えるにつれて指数的に増加するということです。これは線形の関係ではなく、双曲線的な関係です。数式で表すと以下の通りです。

回復に必要な利益率 = (100% / (100% - 損失率)) - 100%

この数学的現実は冷酷で容赦がありません。経験や市場知識、取引戦略に関係なく、常に成立します。私たちのPython製リスク管理サービスは、この数学的パターンを理解した上で設計されています。

Pythonリスク管理システムはこの問題をどのように解決するのか

このシステムでは、いくつかの重要なリスクパラメータを自動で管理します。システムは最大ドローダウンを監視します。口座残高とエクイティの両方のドローダウンをチェックし、設定した閾値(たとえば最大の10%)に達した場合は、自動でポジションを決済することができます。また、日次および週次の損失上限も管理可能です。1日または1週間で許容できる最大損失を、パーセンテージでも絶対額でも設定でき、上限を超えると自動的に取引をブロックします。さらに、証拠金管理も提供されており、システムは常に証拠金レベルを監視し、危険な値に近づくと警告を出します。

システムコード内では、これらのパラメータを以下のスニペットで確認することができます。

# Defining risk limits daily_loss_limit = self.risk_settings.get('daily_loss_limit', 5 if limit_mode == 'percent' else 100) weekly_loss_limit = self.risk_settings.get('weekly_loss_limit', 10 if limit_mode == 'percent' else 300) max_drawdown_limit = self.risk_settings.get('max_drawdown', 10 if limit_mode == 'percent' else 100) # Checking for exceeding limits daily_balance_limit_exceeded = abs(daily_balance_loss) > (account_info.balance * daily_balance_limit / 100 if limit_mode == 'percent' else daily_balance_limit) weekly_balance_limit_exceeded = abs(weekly_balance_loss) > (account_info.balance * weekly_balance_limit / 100 if limit_mode == 'percent' else weekly_balance_limit) # Control of exceeding the maximum drawdown if drawdown_mode == 'balance': max_drawdown_exceeded = balance_drawdown > max_drawdown_limit elif drawdown_mode == 'equity': max_drawdown_exceeded = equity_drawdown > max_drawdown_limit else: # both max_drawdown_exceeded = balance_drawdown > max_drawdown_limit or equity_drawdown > max_drawdown_limit

確率に基づく期待リターン

仮に、成功率60%、利益と損失の比率が1:1の取引システムを持っているとします。このシステムの数学的期待値はプラスですが、ポジションサイズが変わると何が起きるでしょうか。

各取引ごとのリスクレベルを変えた場合の、100回の取引後の期待資本成長率を計算してみます。

| 取引ごとのリスク(%) | 平均資本成長率(%) | 標準偏差(%) | マイナス結果となる確率 |

|---|---|---|---|

| 1% | 20% | 10% | 2.3% |

| 2% | 44% | 21% | 1.8% |

| 5% | 152% | 65% | 1% |

| 10% | 463% | 225% | 2% |

| 20% | 2125% | 1250% | 4.5% |

一見すると、リスクが大きければリターンも大きいと思えるかもしれません。しかし、これは錯覚です。結果の標準偏差(つまりリターンの変動性)は、リスクの大きさに比例して増加します。さらに、取引ごとのリスクが20%を超えると、資金を完全に失う確率が著しく高くなります。また、大きなドローダウンによる心理的ストレスが取引システムの破綻を招くことも少なくありません。市場での経験から考えると、高リスクの取引ではいずれ口座をゼロにしてしまうのが現実です。実際、私自身も9年間の市場経験の中で、成功した「口座加速」の事例は一度も見たことがありません。

自動化で感情的なミスをなくす

このPythonリスク管理システムの大きな利点のひとつは、人間の感情によるミスを排除できることです。紹介するコードには、リスクパラメータの違反が発生した場合に自動でポジションを決済する機能が組み込まれています。

def close_all_positions(self): positions = mt5.positions_get() if positions is None: self.error_signal.emit(f"Error in retrieving positions to close: {mt5.last_error()}") return if not positions: self.error_signal.emit(“No open positions to close") return for position in positions: try: symbol = position.symbol volume = position.volume position_id = position.ticket position_type = position.type tick = mt5.symbol_info_tick(symbol) if not tick: self.error_signal.emit(f”Failed to retrieve data on symbol {symbol}") continue close_price = tick.bid if position_type == mt5.ORDER_TYPE_BUY else tick.ask close_type = mt5.ORDER_TYPE_SELL if position_type == mt5.ORDER_TYPE_BUY else mt5.ORDER_TYPE_BUY close_request = { "action": mt5.TRADE_ACTION_DEAL, "symbol": symbol, "volume": volume, "type": close_type, "position": position_id, "price": close_price, "deviation": 100, "comment": "Close by Risk Manager", } result = mt5.order_send(close_request) if not result or result.retcode != mt5.TRADE_RETCODE_DONE: self.error_signal.emit(f"Position closing error {position_id}: {result.retcode if result else mt5.last_error()}") except Exception as e: self.error_signal.emit(f”Error at closing position: {str(e)}")

システムは恐怖、欲望、希望に流されることはありません。設定されたルールに厳格に従うため、市場が混乱している時でも非常に重要な役割を果たします。

安心して眠れるための継続的な監視

このPythonベースのソリューションは、24時間365日稼働します。睡眠中や他の作業に集中している間も稼働し、18秒ごとにすべてのリスクパラメータをチェックし、資本を守るために必要な措置を自動で実行します。

while self.running: try: account_info = mt5.account_info() # ... risk analysis ... limits_exceeded = daily_balance_limit_exceeded or weekly_balance_limit_exceeded or daily_equity_limit_exceeded or weekly_equity_limit_exceeded or max_drawdown_exceeded with self.block_lock: if limits_exceeded and self.risk_settings.get('auto_close_positions', True): self.blocked_trading = True if positions: self.close_all_positions() self.error_signal.emit(f"All positions closed due to exceeding limits") except Exception as e: self.error_signal.emit(f"Error in monitoring cycle: {str(e)}") time.sleep(18) # Update every 18 s

リスク管理システムの活用

この記事で紹介したPythonサービスのコードは、日次および週次の損失監視、最大ドローダウンの監視、上限を超えた場合のポジション自動決済、そしてユーザーフレンドリーなGUIによるリスクパラメータの可視化を通じて、取引口座を包括的に保護します。

使用方法も直感的で簡単です。口座を登録し、日次および週次のリスク上限を設定し、リスクを残高やエクイティ、あるいは両方で管理するかを指定すれば、すぐに運用を開始できます。

このシステムを活用すれば、リスク管理の数学的原理が自分の味方として機能することを確信できます。破滅的な損失を回避し、競争の激しい金融市場において長期的に生き残ることをサポートしてくれます。

リスク管理システムの実践的実装

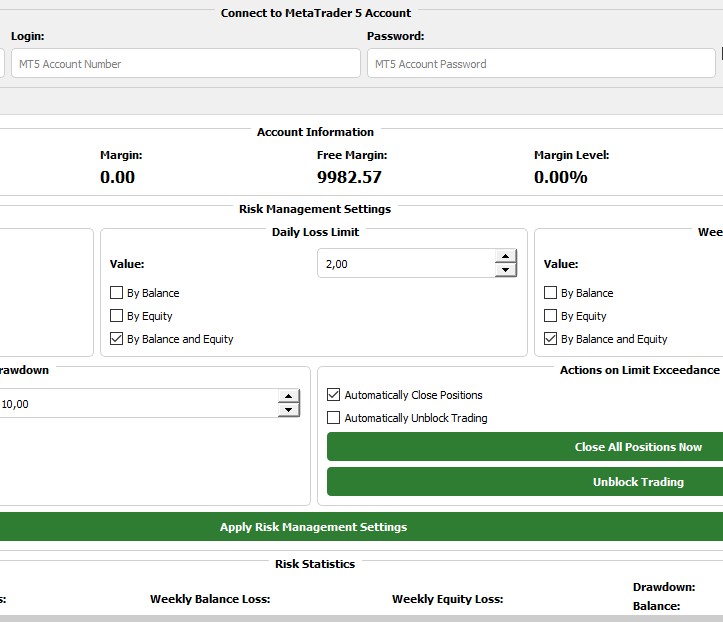

リモートリスクマネージャーを取引に導入する手順は、いくつかの簡単なステップで進められます。まず、コンピューターやリモートサーバーにPythonと必要なライブラリをインストールします。主な依存関係としては、GUI用のPyQt5、取引プラットフォームとの通信に必要なMetaTrader 5、そしてデータ分析用のpandasやnumpyが含まれます。

すべてのコンポーネントをインストールした後、システムを起動し、取引口座のパラメータ設定を開始できます。直感的なインターフェースにより、MetaTrader 5への接続情報(サーバー、ログイン、パスワード)をすばやく入力できます。システムは複数口座の同時監視にも対応しており、複数の戦略やクライアント資金を管理している場合にも非常に便利です。

特にリスク管理パラメータの設定には注意が必要です。日次および週次の損失上限を、残高のパーセンテージや絶対値で設定できます。たとえば、多くのプロトレーダーは「1日で最大2%、1週間で最大5%以上は損失しない」というルールを採用しています。このアプローチにより、連続した損失トレードが発生しても、重大な損失を避けることができます。

システムでは最大許容ドローダウンも設定可能です。このパラメータは非常に重要で、過去のデータからも、ドローダウンが深くなるほど回復が指数関数的に難しくなることがわかっています。たとえば最大ドローダウンを10〜15%に設定することで、長く苦しい資本回復プロセスから自分を守ることができます。

ユーザーフレンドリーなグラフィカルインターフェースにより、主要な指標をリアルタイムで可視化できます。口座状況、ポジション、証拠金レベル、潜在リスクをチャートや表で確認できるため、状況を瞬時に把握し、適切な判断を下すことが可能です。

システムの特徴的な機能のひとつが週次レポート機能です。システムは自動で詳細なHTMLレポートを生成し、口座の推移、リスク管理の効果、重要な取引ポイントをチャートや表で示します。これにより、戦略分析や改善に不可欠なツールとして活用できます。

システムのアーキテクチャはマルチスレッド原則に基づいており、市場状況の変化に迅速に対応できることを保証します。メインスレッドが口座とリスクを監視し、個別のスレッドがインターフェースの更新やデータ保存を担当します。この方式により、高い市場ボラティリティの状況でも信頼性の高い運用が可能です。

また、組み込みの自動保存機能により、プログラムの異常終了やサーバー再起動時でも、すべての設定や取引ブロックの状態が保存されます。これにより、システム再起動後に意図せずポジションが建てられることを防ぎます。

このシステムを取引に導入することで、単なるプログラムではなく、疲れることなく感情に左右されず、設定したルールに厳格に従う信頼できるデジタルアシスタントを手に入れることができます。特に、市場が不安定なときや人間の心理が非合理的な判断に傾きやすい時期に、その価値は大きく発揮されます。

それでは、次にシステムのアーキテクチャ開発について見ていきましょう。

リモートリスクマネージャーのアーキテクチャ

私たちが開発したリモートリスクマネージャーは、信頼性、拡張性、使いやすさを保証する多層アーキテクチャを採用しています。ここでは、システムの主要なコンポーネントと、それらがどのように連携しているかを見ていきます。

主なシステムコンポーネント:

- システムの中心となるのは、AccountMonitorモジュールです。この監視モジュールは独立したスレッドとして実装されており、MetaTrader 5 APIを通じて取引口座の状況を継続的に監視します。

- RiskManagerGUIグラフィカルインターフェースは、システムとやり取りするための便利なシェルとして機能し、リスク管理パラメータの設定や口座の現在状況の監視を可能にします。

- SQLiteデータベースは口座状況の履歴データを格納するリポジトリとして使用され、最大残高やエクイティの計算、レポート生成に利用されます。

- レポート作成モジュールは週次のHTMLレポートを作成し、チャートや表を通じて取引結果の分析をおこなう役割を担います。

MetaTrader 5 APIとの連携

システムの中心的要素は、公式Python APIを用いたMetaTrader 5との統合です。この統合により、口座状況、ポジション、取引履歴のデータを取得でき、必要に応じて取引操作をおこなうことも可能になります。

# Initialize MetaTrader 5 with explicit path indication if not mt5.initialize(path=self.terminal_path): self.error_signal.emit(f"Error initializing MetaTrader 5 on path {self.terminal_path}: {mt5.last_error()}") return authorized = mt5.login( login=int(self.account_info['login']), password=self.account_info['password'], server=self.account_info['server'] )

MetaTrader 5の初期化時には、ターミナルへのパスを明示的に指定しています。これは、システムをリモートサーバーに展開する場合など、ファイルの配置が標準パスと異なる場合に特に重要です。

認証に成功すると、システムは口座の継続的な監視を開始し、18秒ごとに情報を取得します。

while self.running: try: account_info = mt5.account_info() if not account_info: self.error_signal.emit(“Failed to receive account information") time.sleep(18) continue positions = mt5.positions_get() # Further data analysis... except Exception as e: self.error_signal.emit(f"Error in monitoring cycle: {str(e)}") time.sleep(18) # Update every 18 s

マルチスレッドアーキテクチャ

ユーザーインターフェースの応答性を、データ処理が集中的におこなわれている間も確保するために、マルチスレッドアーキテクチャを採用しています。監視モジュールは独立したスレッドで動作し、PyQt5のシグナルとスロットシステムを通じてメインのGUIスレッドと通信します。

class AccountMonitor(QThread): update_signal = pyqtSignal(dict) error_signal = pyqtSignal(str) # ... def run(self): # Monitoring and analysis code # ... self.update_signal.emit(update_data)

このアプローチにより、MetaTrader 5からのデータ取得に遅延が発生した場合でも、ユーザーインターフェースの応答性は維持されます。

リスク分析アルゴリズム

システムの中核は、現在の口座状況を継続的に評価し、ユーザーが定義したパラメータに基づいて判断を下すリスク分析アルゴリズムです。

主要なアルゴリズムのひとつは、残高ドローダウンとエクイティの計算です。

cursor.execute('SELECT MAX(balance) FROM account_history WHERE account_id = ?', (self.account_info['login'],)) result = cursor.fetchone() max_balance = result[0] if result and result[0] is not None else initial_balance balance_drawdown = 0 equity_drawdown = 0 drawdown_mode = self.risk_settings.get('drawdown_mode', 'balance') limit_mode = self.risk_settings.get('limit_mode', 'percent') if max_balance > 0: if drawdown_mode in ['balance', 'both']: balance_drawdown = (max_balance - account_info.balance) / max_balance * 100 if limit_mode == 'percent' else max_balance - account_info.balance

システムは、これまでに達成した最大残高およびエクイティの情報を保持しており、これにより現在のドローダウンを正確に計算できます。ユーザーの設定に応じて、ドローダウンはパーセンテージでも絶対値でも計算可能です。

もう1つ重要なアルゴリズムは、日次および週次の損失分析です。

from_date = dt.datetime.now() - dt.timedelta(days=7) to_date = dt.datetime.now() deals = mt5.history_deals_get(from_date, to_date) or [] daily_balance_loss = weekly_balance_loss = daily_equity_loss = weekly_equity_loss = 0 if deals: deals_df = pd.DataFrame(list(deals), columns=deals[0]._asdict().keys()) today = dt.datetime.now().date() today_deals = deals_df[pd.to_datetime(deals_df['time']).dt.date == today] week_start = (dt.datetime.now() - dt.timedelta(days=dt.datetime.now().weekday())).date() week_deals = deals_df[pd.to_datetime(deals_df['time']).dt.date >= week_start] daily_balance_loss = today_deals[today_deals['profit'] < 0]['profit'].sum() if not today_deals.empty else 0 weekly_balance_loss = week_deals[week_deals['profit'] < 0]['profit'].sum() if not week_deals.empty else 0

システムは当日および当週の取引履歴を分析し、合計損失を計算して、設定された上限と比較します。

ポジション自動決済の仕組み

システムの最も重要な機能のひとつは、リスク上限を超えた場合のポジション自動決済です。これは、トレーダー不在時でも作動する重要な保護メカニズムです。

limits_exceeded = daily_balance_limit_exceeded or weekly_balance_limit_exceeded or daily_equity_limit_exceeded or weekly_equity_limit_exceeded or max_drawdown_exceeded with self.block_lock: if limits_exceeded and self.risk_settings.get('auto_close_positions', True): self.blocked_trading = True if positions: self.close_all_positions() self.error_signal.emit(f"All positions closed due to exceeding limits: DBL={daily_balance_limit_exceeded}, WBL={weekly_balance_limit_exceeded}, DEL={daily_equity_limit_exceeded}, WEL={weekly_equity_limit_exceeded}, MDD={max_drawdown_exceeded}")

設定されたいずれかの上限を超えた場合、システムはすべてのポジションを自動で決済し、さらに取引をブロックすることができます。これにより、急激な相場変動や連続した損失トレードの際に、トレーダーを破滅的な損失から守ります。

ポジションの決済処理は、MetaTrader 5 APIのすべての機能を考慮して実装されています。

def close_all_positions(self): positions = mt5.positions_get() if positions is None: self.error_signal.emit(f"Error in retrieving positions to close: {mt5.last_error()}") return if not positions: self.error_signal.emit(“No open positions to close") return for position in positions: try: symbol = position.symbol volume = position.volume position_id = position.ticket position_type = position.type tick = mt5.symbol_info_tick(symbol) if not tick: self.error_signal.emit(f”Failed to retrieve data on symbol {symbol}") continue close_price = tick.bid if position_type == mt5.ORDER_TYPE_BUY else tick.ask close_type = mt5.ORDER_TYPE_SELL if position_type == mt5.ORDER_TYPE_BUY else mt5.ORDER_TYPE_BUY close_request = { "action": mt5.TRADE_ACTION_DEAL, "symbol": symbol, "volume": volume, "type": close_type, "position": position_id, "price": close_price, "deviation": 100, "comment": "Close by Risk Manager", } result = mt5.order_send(close_request) # Result processing... except Exception as e: self.error_signal.emit(f”Error at closing position: {str(e)}")

システムは、各ポジションを順番に処理し、ポジションの方向(買いか売りか)を判定し、現在の市場価格を取得したうえで、対応するパラメータを付与した決済リクエストを生成します。

データと設定の永続性

再起動時でも信頼性の高い運用を確保するため、システムはSQLiteデータベースを活用して、必要な情報をすべて保存します。

def save_to_db(self, data): try: conn = sqlite3.connect(self.db_path) cursor = conn.cursor() cursor.execute('''CREATE TABLE IF NOT EXISTS accounts ( account_id INTEGER PRIMARY KEY, server TEXT, login TEXT, password TEXT, timestamp DATETIME DEFAULT CURRENT_TIMESTAMP )''') cursor.execute('''CREATE TABLE IF NOT EXISTS account_history ( id INTEGER PRIMARY KEY AUTOINCREMENT, account_id INTEGER, balance REAL, equity REAL, balance_drawdown REAL, equity_drawdown REAL, margin REAL, free_margin REAL, margin_level REAL, daily_balance_loss REAL, weekly_balance_loss REAL, daily_equity_loss REAL, weekly_equity_loss REAL, positions_count INTEGER, blocked_trading INTEGER, timestamp DATETIME DEFAULT CURRENT_TIMESTAMP )''') # Saving data to database... except sqlite3.Error as e: self.error_signal.emit(f”Database error: {str(e)}") finally: conn.close()

データベースには、接続された口座情報、その設定、口座状況の履歴が保存されます。これにより、システムを再起動した際の状態復元が可能となるだけでなく、ドローダウン計算や分析レポートの生成にも利用できます。

可視化とレポート

システムの重要な要素のひとつは、データの明確な可視化とレポート生成です。リアルタイムチャートの作成にはpyqtgraphライブラリを使用しています。

equity_plot = getattr(self, f"equity_plot_{account_id}") equity_data = getattr(self, f"equity_data_{account_id}") equity_times = getattr(self, f"equity_times_{account_id}") equity_data.append(data['equity']) equity_times.append(dt.datetime.now().timestamp()) if len(equity_data) > 100: equity_data.pop(0) equity_times.pop(0) equity_plot.clear() equity_plot.plot(equity_times, equity_data, pen=pg.mkPen(color=(0, 150, 0), width=2))

週次レポートに関しては、システムはmatplotlibのチャートとデータテーブルを用いたHTMLページを生成します。

def generate_weekly_report(self, data): try: conn = sqlite3.connect(self.db_path) df = pd.read_sql_query('SELECT timestamp, balance, equity, balance_drawdown, equity_drawdown FROM account_history WHERE account_id = ? AND timestamp >= ?', conn, params=(data['account_id'], dt.datetime.now() - dt.timedelta(days=7))) if df.empty: self.error_signal.emit(f"Нет данных для отчета по счету {data['account_id']}") return table_html = df.to_html(index=False, classes='table table-striped', border=0) fig, ax = plt.subplots(figsize=(10, 6)) ax.plot(pd.to_datetime(df['timestamp']), df['balance_drawdown'], label='Balance Drawdown (%)', color='blue') ax.plot(pd.to_datetime(df['timestamp']), df['equity_drawdown'], label='Equity Drawdown (%)', color='red') ax.set_title(f"Weekly Drawdown Report for Account {data['account_id']}") ax.set_xlabel("Date") ax.set_ylabel("Drawdown (%)") ax.legend() ax.grid(True) # Generating an HTML report... except Exception as e: self.error_signal.emit(f"Error generating report: {str(e)}") finally: conn.close()

これらのレポートは、取引結果やリスク管理の有効性を分析するための非常に重要なツールとなります。

システムのリモートサーバーへの展開

当リスクマネージャーの主な利点のひとつは、リモートサーバーへの展開が可能であることです。これにより、メインコンピューターの状態に関係なく、24時間365日の継続稼働が保証されます。これは、電源障害やインターネット接続の問題によって監視システムが停止するリスクを避けなければならないプロトレーダーにとって特に重要です。また、単純にメインマシンを常に起動させておくことが不便な場合にも有効です。

システムのさらなる発展

このリスク管理システムは、取引におけるリスク管理の堅固な基盤を提供しますが、さらなる拡張の可能性も多くあります。

- 異なるブローカーやプラットフォームで取引するトレーダー向けの複数のMetaTrader 5/MetaTrader 4ターミナルとの統合

- シャープレシオや連続損失トレード数、勝率/敗率などの高度な分析指標

- 過去のデータと現在の市場状況に基づく機械学習による潜在リスクの予測

- TelegramやDiscord、メールを通じた重大イベントの即時通知

- リスク上限に近づいた際にポジションの部分決済をおこなうなどの高度な決済戦略

結論

Python製のリモートリスクマネージャーは、取引資金を過剰なリスクから守る強力なツールです。リスク管理の自動化により、取引機会の発見に集中でき、システムが破滅的な損失から資金を守ってくれるという安心感を得られます。

今日の競争の激しい金融市場環境では、短期的に最も利益を上げる者が生き残るのではなく、リスクを効果的に管理し、長期的に資金を守ることができる者が生き残ります。このシステムは、あなたがこの成功したトレーダーグループの一員になることを支援します。

覚えておいてください。リスク管理の主な目的は、単に大きな損失から守ることだけでなく、心理的な安心感を提供することにあります。この安心感により、市場が不安定な期間であっても、選択した取引戦略を維持することが可能になります。実際のところ、成功するトレーダーと失敗するトレーダーを分けるのは、多くの場合、心理的な規律です。

紹介したシステムを取引に導入し、自分のニーズに合わせて調整すれば、資金が確実に保護されていることを知ったうえで、市場へのアプローチがどのように変化するかを実感できるでしょう。

MetaQuotes Ltdによってロシア語から翻訳されました。

元の記事: https://www.mql5.com/ru/articles/17410

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索