Artikel über das Programmieren in MQL5

Lernen Sie die Sprache von Handelsstrategien MQL5 nach den hier veröffentlichten Artikeln, die meisten von denen Sie - die Mitglieder der Community - geschrieben haben. Alle Artikel sind in drei Kategorien aufgeteilt, damit man eine Antwort auf unterschiedliche Fragen des Programmierens schnell finden könnte: "Integration", "Tester", "Handelsstrategien" und vieles mehr.

Verfolgen Sie neue Veröffentlichungen und diskutieren Sie über diese im Forum!

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Ein Beispiel für die Zusammenstellung von ONNX-Modellen in MQL5

ONNX (Open Neural Network eXchange) ist ein offenes Format zur Darstellung neuronaler Netze. In diesem Artikel zeigen wir Ihnen, wie Sie zwei ONNX-Modelle gleichzeitig in einem Expert Advisor verwenden können.

ONNX-Modelle in Klassen packen

Die objektorientierte Programmierung ermöglicht die Erstellung eines kompakteren Codes, der leicht zu lesen und zu ändern ist. Hier sehen wir uns das Beispiel für drei ONNX-Modelle an.

Die Verwendung der Behauptung (assertions) bei der Entwicklung der Programme in MQL5

In diesem Artikel wird Behauptung (assertions) im Rahmen der Sprache MQL5 betrachtet. Es werden zwei Beispiele für die Realisierung des Behauptungsmechanismus geben, sowie allgemeine Empfehlungen für die Verwendung der Behauptungen.

Zeitreihen in der Bibliothek DoEasy (Teil 51): Zusammengesetzte Standardindikatoren für mehrere Symbole und Perioden

Der Artikel vervollständigt die Entwicklung von Objekten der Standardindikatoren für mehrere Symbole und Perioden. Anhand des Standardindikators Ichimoku Kinko Hyo analysieren wir beispielsweise die Erstellung von zusammengesetzten, nutzerdefinierten Indikatoren, die über gezeichnete Hilfspuffer zur Anzeige von Daten auf dem Chart verfügen.

Erstellen eines EA, der automatisch funktioniert (Teil 14): Automatisierung (VI)

In diesem Artikel werden wir das gesamte Wissen aus dieser Serie in die Praxis umsetzen. Wir werden endlich ein 100%ig automatisiertes und funktionierendes System aufbauen. Aber vorher müssen wir noch ein letztes Detail klären.

Kontinuierliche Walk-Forward-Optimierung (Teil 8): Programmverbesserungen und Korrekturen

Das Programm wurde aufgrund von Kommentaren und Wünschen von Nutzern und Lesern dieser Artikelserie geändert. Dieser Artikel enthält eine neue Version des Auto-Optimierers. Diese Version implementiert gewünschte Funktionen und bietet weitere Verbesserungen, die ich bei der Arbeit mit dem Programm gefunden habe.

Zeitreihen in der Bibliothek DoEasy (Teil 52): Plattformübergreifende Eigenschaft für Standardindikatoren mit einem Puffer für mehrere Symbole und Perioden

In diesem Artikel wird das Erstellen des Standardindikators Akkumulation/Distribution mehrere Symbole und Perioden behandelt. Wir verbessern die Bibliotheksklassen in Bezug auf die Indikatoren ein wenig, damit die für die veraltete Plattform MetaTrader 4 entwickelten Programme, die auf dieser Bibliothek basieren, beim Umstieg auf MetaTrader 5 normal funktionieren können.

Neuronale Netze leicht gemacht (Teil 30): Genetische Algorithmen

Heute möchte ich Ihnen eine etwas andere Lernmethode vorstellen. Wir können sagen, dass sie von Darwins Evolutionstheorie entlehnt ist. Sie ist wahrscheinlich weniger kontrollierbar als die zuvor besprochenen Methoden, aber sie ermöglicht die Ausbildung nicht-differenzierbarer Modelle.

Zeitreihen in der Bibliothek DoEasy (Teil 55): Die Kollektionsklasse der Indikatoren

Der Artikel setzt die Entwicklung von Objektklassen für die Indikatoren und deren Kollektionen fort. Für jedes Indikatorobjekt erstellen wir seine Beschreibung und die richtige Kollektionsklasse für die fehlerfreie Speicherung und das Abrufen von Indikatorobjekten aus der Kollektionsliste.

Erstellen eines Ticker-Panels: Verbesserte Version

Was halten Sie von der Idee, die Grundversion unseres Ticker-Panels wiederzubeleben? Als Erstes werden wir das Panel so ändern, dass wir ein Bild hinzufügen können, z. B. ein Anlagenlogo oder ein anderes Bild, damit der Nutzer das angezeigte Logo schnell und einfach identifizieren kann.

Andere Klassen in der Bibliothek DoEasy (Teil 69): Kollektionsklasse der Chart-Objekte

Mit diesem Artikel beginne ich die Entwicklung der Kollektionsklasse der Chart-Objekt. Die Klasse wird die Kollektionsliste der Chart-Objekte mit ihren Unterfenstern und Indikatoren speichern und die Möglichkeit bieten, mit beliebigen ausgewählten Charts und ihren Unterfenstern oder mit einer Liste von mehreren Charts gleichzeitig zu arbeiten.

Verbessern Sie Ihre Handelscharts durch interaktiven GUI's in MQL5 (Teil II): Ein bewegliches GUI (II)

Erschließen Sie das Potenzial der dynamischen Datendarstellung in Ihren Handelsstrategien und Dienstprogrammen mit unserer ausführlichen Anleitung zur Erstellung beweglicher GUIs in MQL5. Tauchen Sie ein in die grundlegenden Prinzipien der objektorientierten Programmierung und entdecken Sie, wie Sie mit Leichtigkeit und Effizienz einzelne oder mehrere bewegliche GUIs auf demselben Diagramm entwerfen und implementieren können.

Sentiment-Analyse und Deep Learning für den Handel mit EA und Backtesting mit Python

In diesem Artikel werden wir die Sentiment-Analyse und ONNX-Modelle mit Python vorstellen, die in einem EA verwendet werden können. Ein Skript führt ein trainiertes ONNX-Modell aus TensorFlow für Deep Learning-Vorhersagen aus, während ein anderes Nachrichtenschlagzeilen abruft und die Stimmung mithilfe von KI quantifiziert.

MQL5 Market - Ergebnisse für Q2/2013

MQL5 Market, bereits seit 18 Monaten erfolgreich, ist zum größten Platz für Handelsstrategien und technische Indikatoren für Händler geworden. Dort findet man ca. 800 Handels-Anwendungen von 350 Entwicklern aus der ganzen Welt. Viele Händler haben bereits mehr als 100.000 Handelsprogramme gekauft und auf ihre MetaTrader 5 Terminals heruntergeladen.

Grafik in der Bibliothek DoEasy (Teil 77): Objektklasse der Schatten

In diesem Artikel werde ich eine separate Klasse für das Schattenobjekt erstellen, das ein Nachkomme des grafischen Elementobjekts ist, und die Möglichkeit hinzufügen, den Objekthintergrund mit einem Farbverlauf zu füllen.

Wie man einen nutzerdefinierten Donchian Channel Indikator mit MQL5 erstellt

Es gibt viele technische Hilfsmittel, die zur Visualisierung eines die Kurse umgebenden Kanals verwendet werden können. Eines dieser Hilfsmittel ist der Donchian Channel Indikator. In diesem Artikel erfahren Sie, wie Sie den Donchian Channel Indikator erstellen und wie Sie ihn als nutzerdefinierten Indikator mit EA handeln können.

Strukturen in MQL5 und Methoden zum Drucken deren Daten

In diesem Artikel werden wir uns die Strukturen von MqlDateTime, MqlTick, MqlRates und MqlBookInfo ansehen sowie die Methoden zum Drucken von deren Daten. Um alle Felder einer Struktur auszudrucken, gibt es die Standardfunktion ArrayPrint(), die die im Array enthaltenen Daten mit dem Typ der behandelten Struktur in einem praktischen Tabellenformat anzeigt.

Grafiken in der Bibliothek DoEasy (Teil 87): Grafische Kollektion - Verwaltung der Änderungen von Eigenschaften von Objekten auf allen offenen Charts

In diesem Artikel werde ich meine Arbeit an der Kontrolle von Standardereignissen für grafische Objekte fortsetzen und eine Funktionalität schaffen, die es den Nutzern ermöglicht, Änderungen der Eigenschaften von grafischen Objekten zu kontrollieren, die auf beliebigen im Terminal geöffneten Charts platziert sind.

Grafiken in der Bibliothek DoEasy (Teil 73): Das Formularobjekt eines grafischen Elements

Der Artikel erschließt einen neuen großen Bereich der Bibliothek für die Arbeit mit Grafiken. Im aktuellen Artikel werde ich das Mausstatusobjekt, das Basisobjekt aller grafischen Elemente und die Klasse des Formularobjekts der Bibliothek grafische Elemente erstellen.

DoEasy. Steuerung (Teil 27): Arbeiten am WinForms Objekt der ProgressBar

In diesem Artikel werde ich die Entwicklung des ProgressBar-Steuerelements fortsetzen. Insbesondere werde ich die Funktionen zur Verwaltung des Fortschrittsbalkens und der visuellen Effekte erstellen.

Algorithmen zur Optimierung mit Populationen: Der Algorithmus intelligenter Wassertropfen (IWD)

Der Artikel befasst sich mit einem interessanten, von der unbelebten Natur abgeleiteten Algorithmus - intelligente Wassertropfen (IWD), die den Prozess der Flussbettbildung simulieren. Die Ideen dieses Algorithmus ermöglichten es, den bisherigen Spitzenreiter der Bewertung - SDS - deutlich zu verbessern. Der neue Führende (modifizierter SDSm) befindet sich wie üblich im Anhang.

Arbeiten mit ONNX-Modellen in den Datenformaten float16 und float8

Die Datenformate, die zur Darstellung von Modellen des maschinellen Lernens verwendet werden, spielen eine entscheidende Rolle für deren Effektivität. In den letzten Jahren sind mehrere neue Datentypen aufgetaucht, die speziell für die Arbeit mit Deep-Learning-Modellen entwickelt wurden. In diesem Artikel werden wir uns auf zwei neue Datenformate konzentrieren, die sich in modernen Modellen durchgesetzt haben.

Mehrere Indikatoren in einem Chart (Teil 03): Entwicklung von Definitionen für die Nutzer

Heute werden wir zum ersten Mal die Funktionsweise des Indikatorensystems aktualisieren. Im vorangegangenen Artikel "Mehrere Indikatoren in einem Chart" haben wir uns mit dem grundlegenden Code befasst, der die Verwendung von mehr als einem Indikator in einem Chart-Subfenster ermöglicht. Was wir dort vorgestellt haben, war jedoch nur die Ausgangsbasis für ein viel größeres System.

Mehrere Indikatoren in einem Chart (Teil 06): Umwandlung des MetaTrader 5 in ein RAD-System (II)

In meinem letzten Artikel habe ich Ihnen gezeigt, wie man einen Chart Trade mit MetaTrader 5 Objekten erstellt und so die Plattform in ein RAD-System verwandelt. Das System funktioniert sehr gut, und sicher haben viele der Leser über die Erstellung einer Bibliothek nachgedacht, die es ermöglichen würde, die Funktionsweise des vorgeschlagenen Systems zu erweitern. Auf dieser Grundlage wäre es möglich, einen intuitiveren Expert Advisor mit einer schöneren und einfacher zu bedienenden Oberfläche zu entwickeln.

Das Preisbewegungsmodell und seine wichtigsten Bestimmungen (Teil 2): Probabilistische Preisfeldentwicklungsgleichung und das Auftreten des beobachteten Random Walk

Der Artikel befasst sich mit der probabilistischen Preisfeldentwicklungsgleichung und dem Kriterium der bevorstehenden Preisspitzen. Sie zeigt auch das Wesen der Preiswerte auf den Charts und den Mechanismus für das Auftreten eines Random Walk dieser Werte.

Datenkennzeichnung für Zeitreihenanalyse (Teil 1):Erstellen eines Datensatzes mit Trendmarkierungen durch den EA auf einem Chart

In dieser Artikelserie werden verschiedene Methoden zur Kennzeichnung von Zeitreihen vorgestellt, mit denen Daten erstellt werden können, die den meisten Modellen der künstlichen Intelligenz entsprechen. Eine gezielte und bedarfsgerechte Kennzeichnung von Daten kann dazu führen, dass das trainierte Modell der künstlichen Intelligenz besser mit dem erwarteten Design übereinstimmt, die Genauigkeit unseres Modells verbessert wird und das Modell sogar einen qualitativen Sprung machen kann!

Modifizierter Grid-Hedge EA in MQL5 (Teil II): Erstellung eines einfachen Grid EA

In diesem Artikel wird die klassische Rasterstrategie untersucht, ihre Automatisierung mit einem Expert Advisor in MQL5 detailliert beschrieben und die ersten Backtest-Ergebnisse analysiert. Wir haben die Notwendigkeit einer hohen Haltekapazität für die Strategie hervorgehoben und Pläne für die Optimierung von Schlüsselparametern wie Abstand, TakeProfit und Losgrößen in zukünftigen Ausgaben skizziert. Die Reihe zielt darauf ab, die Effizienz der Handelsstrategien und die Anpassungsfähigkeit an unterschiedliche Marktbedingungen zu verbessern.

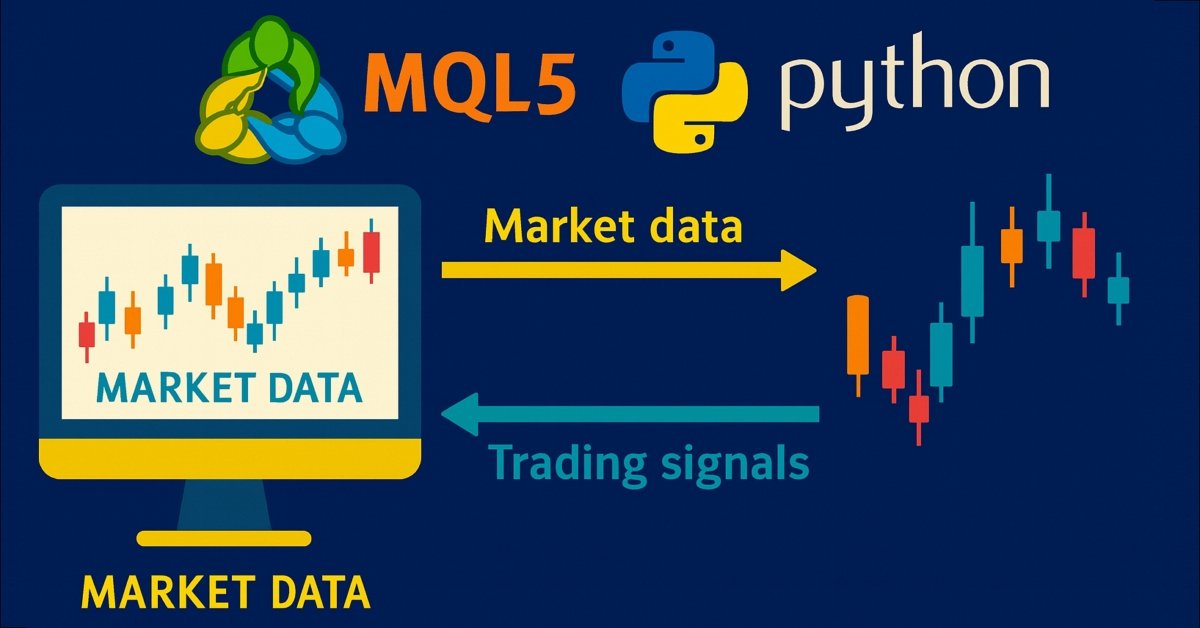

MQL5-Integration: Python

Python ist eine bekannte und beliebte Programmiersprache mit vielen Funktionen, insbesondere in den Bereichen Finanzen, Datenwissenschaft, künstliche Intelligenz und maschinelles Lernen. Python ist ein leistungsfähiges Werkzeug, das auch beim Handel nützlich sein kann. MQL5 ermöglicht es uns, diese leistungsstarke Sprache als Integration zu nutzen, um unsere Ziele effektiv zu erreichen. In diesem Artikel erfahren Sie, wie Sie Python in MQL5 integrieren und verwenden können, nachdem Sie einige grundlegende Informationen über Python gelernt haben.

Grafiken in der Bibliothek DoEasy (Teil 86): Grafische Objektkollektion - Verwaltung der Eigenschaftsänderungen

In diesem Artikel geht es um die Kontrolle der Änderung von Eigenschaften sowie um das Entfernen und Umbenennen grafischer Objekte in der Bibliothek.

Einen handelnden Expert Advisor von Grund auf neu entwickeln (Teil 20): Neues Auftragssystem (III)

Wir arbeiten weiter an der Umsetzung des neuen Auftragssystems. Die Erstellung eines solchen Systems erfordert eine gute Beherrschung von MQL5 sowie ein Verständnis dafür, wie die MetaTrader 5-Plattform tatsächlich funktioniert und welche Ressourcen sie bietet.

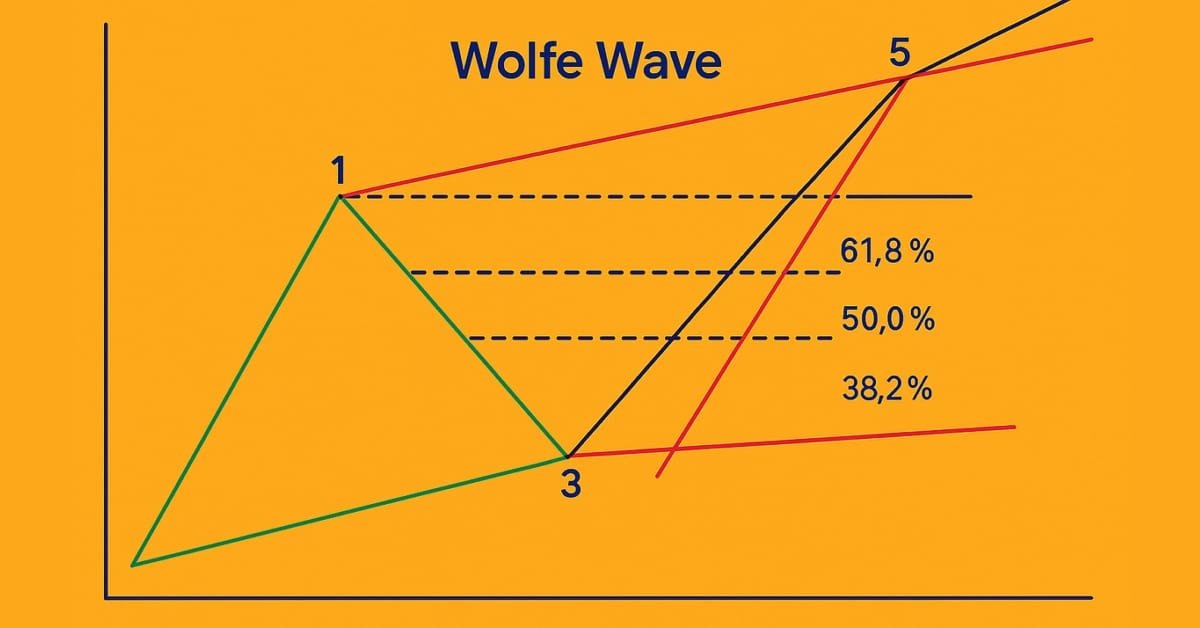

Einführung in MQL5 (Teil 18): Einführung in das Muster der Wolfe-Wellen

In diesem Artikel wird das Muster der Wolfe-Wellen im Detail erklärt, wobei sowohl die Abwärts- wie die Aufwärts-Variante behandelt wird. Außerdem wird die Logik zur Identifizierung gültiger Kauf- und Verkaufsarrangements auf der Grundlage dieses fortgeschrittenen Chartmusters Schritt für Schritt erläutert.

Einen handelnden Expert Advisor von Grund auf neu entwickeln (Teil 26): Der Zukunft entgegen (I)

Heute werden wir unser Auftragssystem auf die nächste Stufe bringen. Aber vorher müssen wir noch einige Probleme lösen. Jetzt haben wir einige Fragen, die sich darauf beziehen, wie wir arbeiten wollen und welche Dinge wir während des Handelstages tun.

Algorithmen zur Optimierung mit Populationen: Der Wal-Optimierungsalgorithmus (WOA)

Der Wal-Optimierungsalgorithmus (WOA) ist ein metaheuristischer Algorithmus, der durch das Verhalten und die Jagdstrategien von Buckelwalen inspiriert wurde. Die Hauptidee von WOA ist die Nachahmung der so genannten Fressmethode „Blasennetz“, bei der Wale Blasen um ihre Beute herum erzeugen und sie dann in einer spiralförmigen Bewegung angreifen.

Entwicklung des Price Action Analysis Toolkit (Teil 36): Direkter Python-Zugang zu MetaTrader 5 Market Streams freischalten

Schöpfen Sie das volle Potenzial Ihres MetaTrader 5 Terminals aus, indem Sie das datenwissenschaftliche Ökosystem von Python und die offizielle MetaTrader 5 Client-Bibliothek nutzen. Dieser Artikel zeigt, wie man Live-Tick- und Minutenbalken-Daten direkt in den Parquet-Speicher authentifiziert und streamt, mit Ta und Prophet ein ausgefeiltes Feature-Engineering durchführt und ein zeitabhängiges Gradient-Boosting-Modell trainiert. Anschließend setzen wir einen leichtgewichtigen Flask-Dienst ein, um Handelssignale in Echtzeit zu liefern. Egal, ob Sie ein hybrides Quant-Framework aufbauen oder Ihren EA mit maschinellem Lernen erweitern, Sie erhalten eine robuste Ende-zu-Ende-Pipeline für den datengesteuerten algorithmischen Handel an die Hand.

Handelsstrategie auf der Grundlage des verbesserten Indikators zur Erkennung des Kerzenmusters von Doji

Der Metabar-Indikator erkennt mehr Kerzen als der herkömmliche Indikator. Prüfen wir, ob dies einen echten Nutzen für den automatisierten Handel bringt.

Indikatoren mit interaktiven Steuerelementen auf dem Chart

Der Artikel bietet eine neue Perspektive auf Indikatorschnittstellen. Ich werde mich auf die Bequemlichkeit konzentrieren. Nachdem ich im Laufe der Jahre Dutzende verschiedener Handelsstrategien ausprobiert und Hunderte verschiedener Indikatoren getestet habe, bin ich zu einigen Schlussfolgerungen gekommen, die ich Ihnen in diesem Artikel mitteilen möchte.

DoEasy. Steuerung (Teil 25): Das WinForms-Objekt Tooltip

In diesem Artikel werde ich mit der Entwicklung des Steuerelements Tooltip (Schnellinfo) sowie neuer grafischer Primitive für die Bibliothek beginnen. Natürlich hat nicht jedes Element eine Tooltip, aber jedes grafische Objekt kann ein solches besitzen.

Neuronale Netze leicht gemacht (Teil 26): Reinforcement-Learning

Wir untersuchen weiterhin Methoden des Reinforcement-Learnings. Mit diesem Artikel beginnen wir ein weiteres großes Thema, das Reinforcement-Learning. Dieser Ansatz ermöglicht es den Modellen, bestimmte Strategien zur Lösung der Probleme zu entwickeln. Es ist zu erwarten, dass diese Eigenschaft des Reinforcement-Learnings (Lernen durch Verstärkung) neue Horizonte für die Entwicklung von Handelsstrategien eröffnen wird.

Preise in der DoEasy-Bibliothek (Teil 60): Listen von Serien mit Symbol-Tickdaten

In diesem Artikel werde ich eine Liste zur Speicherung von Tickdaten eines einzelnen Symbols erstellen und deren Erstellung und Abruf der benötigten Daten in einem EA überprüfen. Tickdatenlisten, die für jedes verwendete Symbol individuell sind, werden weiterhin eine Kollektion von Tickdaten darstellen.

Integrieren Sie Ihr eigenes LLM in EA (Teil 2): Beispiel für den Einsatz in einer Umgebung

Angesichts der rasanten Entwicklung der künstlichen Intelligenz sind Sprachmodelle (language models, LLMs) heute ein wichtiger Bestandteil der künstlichen Intelligenz, sodass wir darüber nachdenken sollten, wie wir leistungsstarke LLMs in unseren algorithmischen Handel integrieren können. Für die meisten Menschen ist es schwierig, diese leistungsstarken Modelle auf ihre Bedürfnisse abzustimmen, sie lokal einzusetzen und sie dann auf den algorithmischen Handel anzuwenden. In dieser Artikelserie werden wir Schritt für Schritt vorgehen, um dieses Ziel zu erreichen.