Das Preisbewegungsmodell und seine wichtigsten Bestimmungen (Teil 2): Probabilistische Preisfeldentwicklungsgleichung und das Auftreten des beobachteten Random Walk

Einführung

Nach der Einführung in die Grundlagen des probabilistischen Wellenmodells der Preise wollte ich gleich zum Random-Walk der Preise im wellen-probabilistischen Bereich übergehen und dabei Schlussfolgerungen ziehen, die für den Handel praktisch wichtig sind. Aber in der Forumsdiskussion über den ersten Teil des Artikels haben mir die Nutzer einige wichtige Fragen gestellt, die auf Folgendes hinauslaufen: "Wie korreliert der Random-Walk der Preise mit dem Wellenmodell ihrer Entwicklung und wie werden die entsprechenden Momentanzustände (Chartwerte) des Preises vom Standpunkt dieses Modells aus interpretiert?" Daher habe ich mich entschlossen, diese Fragen in einem separaten Artikel zu beantworten und gleichzeitig alle begleitenden theoretischen Konzepte vorzustellen, die ebenfalls sehr wichtig sind, da sie zur Vorhersage des Wellenwahrscheinlichkeitsfeldes verwendet werden.

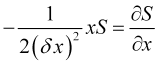

Evolutionsgleichung der probabilistischen Preisfelder

Bevor ich das Wesen der Beziehung zwischen dem Random Walk der Preise und ihrer probabilistischen Wellenbewegung darlege, möchte ich zunächst die Analytik des letzteren mit der Gleichung, der das Wellenfeld folgt, näher erläutern.

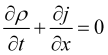

Probabilistisches Preisfeld Gleichung ![]()

, (1)

, (1)

wobei ![]() ,

, ![]() ein Preisfeld des Wahrscheinlichkeitsstroms ist, mit

ein Preisfeld des Wahrscheinlichkeitsstroms ist, mit ![]() als Stromgeschwindigkeit. Unter Berücksichtigung der Gleichung

als Stromgeschwindigkeit. Unter Berücksichtigung der Gleichung

![]() (2)

(2)

mit den Eigenwerten des Operators  für den Wellenvektor und ihre reelle Natur, kann der Wahrscheinlichkeitsstrom geschrieben werden als

für den Wellenvektor und ihre reelle Natur, kann der Wahrscheinlichkeitsstrom geschrieben werden als

, (3)

, (3)

wobei ![]() ein Wellenvektor des Preisfeldes ist.

ein Wellenvektor des Preisfeldes ist.

Das Wellenfeld ![]() definiert den wahren Zustand des Preises. Gehen wir davon aus, dass die Wellenfeldfunktion differenzierbar ist, was die Existenz ihrer

definiert den wahren Zustand des Preises. Gehen wir davon aus, dass die Wellenfeldfunktion differenzierbar ist, was die Existenz ihrer ![]() Ableitung nach der Zeit voraussetzt. In diesem Fall kann der

Ableitung nach der Zeit voraussetzt. In diesem Fall kann der ![]() Zukunftswert der Wellenfeldfunktion über ihre Ableitung gefunden werden. Wenn der Markt nicht durch starke äußere Einflüsse beeinträchtigt wird, die die Glattheit von

Zukunftswert der Wellenfeldfunktion über ihre Ableitung gefunden werden. Wenn der Markt nicht durch starke äußere Einflüsse beeinträchtigt wird, die die Glattheit von ![]() verletzen, ermöglicht die Kenntnis des Wellenfeldes von

verletzen, ermöglicht die Kenntnis des Wellenfeldes von ![]() zum aktuellen Zeitpunkt dessen Berechnung zu späteren Zeitpunkten, was innerhalb eines durch starke äußere Einflüsse auf den Markt begrenzten Zeitintervalls gilt. In diesem Fall sieht die Preisentwicklungsgleichung wie folgt aus

zum aktuellen Zeitpunkt dessen Berechnung zu späteren Zeitpunkten, was innerhalb eines durch starke äußere Einflüsse auf den Markt begrenzten Zeitintervalls gilt. In diesem Fall sieht die Preisentwicklungsgleichung wie folgt aus

, (4)

, (4)

wobei ![]() ein linearer (aufgrund des Überlagerungsprinzips der Teilkomponenten des Wellenfelds

ein linearer (aufgrund des Überlagerungsprinzips der Teilkomponenten des Wellenfelds ![]() ) Entwicklungsoperator ist.

) Entwicklungsoperator ist.

Das Integral ![]() der Preiswahrscheinlichkeitsdichte über die gesamte Preisskala ist eine Konstante bzw. Eins, wenn die Wahrscheinlichkeitsdichte normalisiert ist, sodass

der Preiswahrscheinlichkeitsdichte über die gesamte Preisskala ist eine Konstante bzw. Eins, wenn die Wahrscheinlichkeitsdichte normalisiert ist, sodass

(5)

(5)

wobei ![]() eine Transpositionsoperation ist. Deshalb,

eine Transpositionsoperation ist. Deshalb,

![]() , (6)

, (6)

mit anderen Worten: der hermitesche Evolutionsoperator. Lassen Sie uns die Form finden.

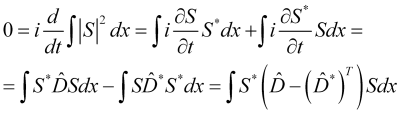

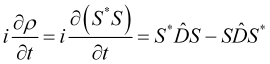

Unter Verwendung von (4) und (6) ergibt sich

(7)

(7)

Andererseits ergibt sich aus (1) und (3), dass

(8)

(8)

Der Vergleich von (7) und (8) zeigt, dass der Evolutionsoperator wie folgt aussieht

, (9)

, (9)

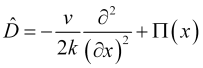

wobei ![]() das Potenzial bezeichnet, in dem das probabilistische Preisfeld verteilt ist. In diesem Fall sieht die Gleichung für die Entwicklung des Preiswellenfeldes wie folgt aus

das Potenzial bezeichnet, in dem das probabilistische Preisfeld verteilt ist. In diesem Fall sieht die Gleichung für die Entwicklung des Preiswellenfeldes wie folgt aus

, (10)

, (10)

die in ihrem analytischen Gehalt mit der eindimensionalen Schrödinger-Gleichung identisch ist. Da in der Quantenmechanik der Impuls ![]() ist, ist der Faktor in der Gleichung (10) für die Quantentheorie gleich

ist, ist der Faktor in der Gleichung (10) für die Quantentheorie gleich  . Ersetzt man den Faktor in (10) durch sein quantenmechanisches Gegenstück und multipliziert (10) mit der Plank-Konstante

. Ersetzt man den Faktor in (10) durch sein quantenmechanisches Gegenstück und multipliziert (10) mit der Plank-Konstante ![]() und ersetzt

und ersetzt ![]() durch die für Physiker übliche

durch die für Physiker übliche ![]() , so erhält man:

, so erhält man:

(10.1)

(10.1)

die eindimensionale Schrödinger-Gleichung, bei der das quantenmechanische Potential mit dem Preisfeldpotential über die Beziehung ![]() verbunden ist, da das

verbunden ist, da das ![]() durch die Beziehung verwandt ist, da das Potenzial eine Frequenzdimension und das quantenmechanische Potenzial eine Energiedimension hat.

durch die Beziehung verwandt ist, da das Potenzial eine Frequenzdimension und das quantenmechanische Potenzial eine Energiedimension hat.

Offensichtlich ist Gleichung (10) eine allgemeine Gleichung für die Entwicklung von probabilistischen Wellenfeldern, die unterschiedlichen Ursprungs sein können.

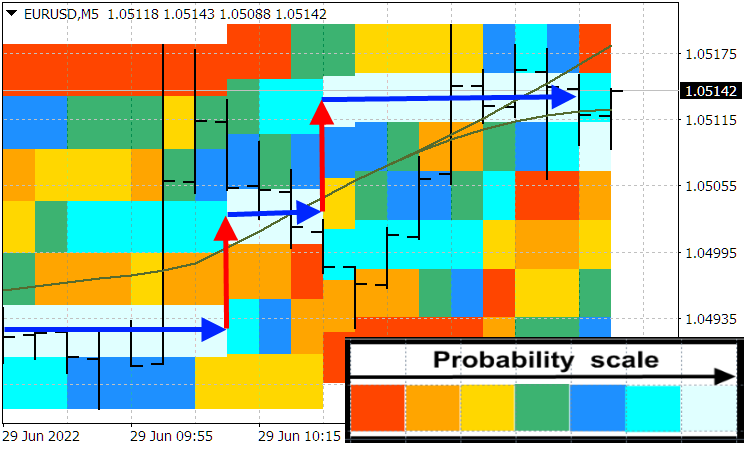

Wenn das Potenzial von ![]() wie ein tiefes Loch aussieht, das die Preiswelle nicht überwinden kann, weil sie von den Wänden des Lochs reflektiert wird (und aufgrund der exponentiellen Dämpfung nur geringfügig in das Loch eindringt), mit anderen Worten, wenn die Preisbewegung endlich ist, dann erhalten wir in Übereinstimmung mit den elementaren quantenmechanischen Lösungen dieses Problems eine diskrete Preisspanne. Dies erklärt auch (selbst in diesem einfachsten linearen Modell) die Existenz von Preisniveaus, zwischen denen sich der Preis in Sprüngen oder Ausschlägen bewegt. Wenn wir das aktuelle Potenzial kennen, können wir leicht diese Preisniveaus finden, zwischen denen sich der Preis sprunghaft bewegt. Die Praxis zeigt, dass es solche Preisniveaus durchaus gibt. Der folgende Screenshot zeigt diese Preisniveaus (blaue Pfeile) und Preisspitzen (rote Pfeile). Es ist auch zu erkennen, dass der Preiswert bei Preisspitzen unsicherer wird als sein Wert auf dem Preisniveau.

wie ein tiefes Loch aussieht, das die Preiswelle nicht überwinden kann, weil sie von den Wänden des Lochs reflektiert wird (und aufgrund der exponentiellen Dämpfung nur geringfügig in das Loch eindringt), mit anderen Worten, wenn die Preisbewegung endlich ist, dann erhalten wir in Übereinstimmung mit den elementaren quantenmechanischen Lösungen dieses Problems eine diskrete Preisspanne. Dies erklärt auch (selbst in diesem einfachsten linearen Modell) die Existenz von Preisniveaus, zwischen denen sich der Preis in Sprüngen oder Ausschlägen bewegt. Wenn wir das aktuelle Potenzial kennen, können wir leicht diese Preisniveaus finden, zwischen denen sich der Preis sprunghaft bewegt. Die Praxis zeigt, dass es solche Preisniveaus durchaus gibt. Der folgende Screenshot zeigt diese Preisniveaus (blaue Pfeile) und Preisspitzen (rote Pfeile). Es ist auch zu erkennen, dass der Preiswert bei Preisspitzen unsicherer wird als sein Wert auf dem Preisniveau.

Wahrscheinlichkeitsverteilung des Preisindikators

Kriterium für einen bevorstehenden Preisanstieg

In dem ersten Teil des Artikels habe ich festgestellt, dass Preisspitzen sowohl durch externe als auch durch interne Ursachen verursacht werden können. Während es im ersten Fall unmöglich ist, solche Ausschläge anhand der Kursentwicklung vorherzusagen, besteht im zweiten Fall (der keineswegs weniger häufig vorkommt) die Möglichkeit, sie zu erkennen. Wir wollen uns mit der Analytik der Identifizierung der Spike-Annäherung zweiter Ordnung befassen. Zur Vereinfachung der weiteren Analyse werden wir die Formel (N) des ersten Teils als (I.N) nummerieren. Wir wollen zunächst beweisen, dass die Unschärferelation (I.16) das Morlet-Wavelet minimiert, dessen Beweis im ersten Teil der Kürze halber weggelassen wurde.

Die Beziehung (I.16) erreicht ihr Minimum bei ![]() , das im Falle der Null-Diskriminante eine Wurzel aus (I.15) ist. Geben Sie die Operatoren

, das im Falle der Null-Diskriminante eine Wurzel aus (I.15) ist. Geben Sie die Operatoren ![]() und

und ![]() ein, dann kann (I.11) für seinen Minimalwert geschrieben werden als

ein, dann kann (I.11) für seinen Minimalwert geschrieben werden als

![]() . (11)

. (11)

Aus (11) ergibt sich, dass

![]() (12)

(12)

oder

, (13)

, (13)

die die Lösung hat

. (14)

. (14)

Die Beziehung (14) berücksichtigt, dass der Wellenzahloperator die Eigenwertgleichung erfüllt

, (15)

, (15)

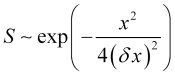

die die Lösung ![]() hat und nach Normalisierung die Gleichung (I.17) ergibt oder

hat und nach Normalisierung die Gleichung (I.17) ergibt oder

. (16)

. (16)

Das (I.16)-Minimum oder das Minimumprodukt der Unsicherheiten ![]() wird erreicht, wenn sich der Zustandsvektor

wird erreicht, wenn sich der Zustandsvektor ![]() während der Fourier-Transformation nicht ändert, was der Fall ist, wenn das Wahrscheinlichkeitsfeld die Form (16) hat. Gauß, der die harmonische Komponente des Feldes in beiden Darstellungen (Koordinaten- und Frequenzdarstellung) modelliert, ist symmetrisch. Auch die Dichte der Preiswahrscheinlichkeitsverteilung um ihren Mittelwert im horizontalen Abschnitt der Preisbewegung oder vor einem Spike ist mehr oder weniger symmetrisch. Während des Spikes wird jedoch die Wahrscheinlichkeitsdichtefunktion

während der Fourier-Transformation nicht ändert, was der Fall ist, wenn das Wahrscheinlichkeitsfeld die Form (16) hat. Gauß, der die harmonische Komponente des Feldes in beiden Darstellungen (Koordinaten- und Frequenzdarstellung) modelliert, ist symmetrisch. Auch die Dichte der Preiswahrscheinlichkeitsverteilung um ihren Mittelwert im horizontalen Abschnitt der Preisbewegung oder vor einem Spike ist mehr oder weniger symmetrisch. Während des Spikes wird jedoch die Wahrscheinlichkeitsdichtefunktion ![]() und damit die Hüllkurve des Preiswahrscheinlichkeitsfeldes

und damit die Hüllkurve des Preiswahrscheinlichkeitsfeldes ![]() asymmetrisch, was auf eine Zunahme des Produktes

asymmetrisch, was auf eine Zunahme des Produktes ![]() hinweist. So kann ein Anstieg von

hinweist. So kann ein Anstieg von ![]() als Kriterium für einen möglichen Preisanstieg dienen, wenn er durch interne Marktprozesse verursacht wird.

als Kriterium für einen möglichen Preisanstieg dienen, wenn er durch interne Marktprozesse verursacht wird.

In Übereinstimmung mit der Beziehung (11), die ![]() minimiert, können wir schließen, dass der Anstieg der grundsätzlich positiven Funktion

minimiert, können wir schließen, dass der Anstieg der grundsätzlich positiven Funktion

![]() (17)

(17)

als Kriterium für eine bevorstehende Preisspitze dienen kann.

Nachvollziehbare Preiswerte und ihre Zufallswege

Das Problem des Wesens der Beziehung zwischen dem auf dem Chart sichtbaren Preis und seinem Wellen-Wahrscheinlichkeitsfeld ist sehr komplex und erfordert nicht nur die Berücksichtigung rein technischer Aspekte der Preisbildung, sondern auch eine tiefgehende philosophische Analyse.

Lassen Sie uns zunächst über die rein technischen Aspekte der Preisgestaltung sprechen. Kurs-Charts zeigen nur die Kurswerte an, die (1) entweder von einem Liquiditätsanbieter oder Aggregator einem Broker oder Händler zur Verfügung gestellt werden, (2) oder von einer Bank oder einem Prime Broker gebildet werden. Nennen wir diese sichtbaren Preiswerte reduzierbar. Die Entstehung solcher reduzierter Preise hat ihre eigene Geschichte, die wichtig ist, um die Komplexität der Zusammenhänge ihrer Entstehung zu verstehen. Die Preise werden durch Angebot und Nachfrage gebildet, die zunächst von großen Banken unter der Aufsicht einer nationalen Regulierungsbehörde gebildet wurden.

Diese Banken sollten sich an Angebot und Nachfrage weltweit orientieren. Thomson Reuters hat die Sammlung und Verarbeitung von Informationen über Devisenkurse übernommen. Das Unternehmen lieferte diese Informationen in Echtzeit auf der Grundlage der wichtigsten Transaktionen zahlreicher internationaler Finanzorganisationen und setzte damit einen Maßstab für die Kauf- und Verkaufspreise der Banken. Mit dem Aufkommen des Internets begannen die Forex-Broker, aus der Ferne Konten für ihre Kunden zu eröffnen und den Handel auf Cloud-Plattformen zu organisieren. Derzeit haben Banken und Großmakler (so genannte Prime-Broker, da sie mit großen Volumina handeln) damit begonnen, eigenständig Wechselkurse für ihre Kunden zu bilden, indem sie auf die Dienste von Liquiditätsanbietern verzichten. Thomson Reuters (und später eine Reihe anderer Unternehmen) boten jedoch kleineren Kunden ihre Dienste an, indem sie Aufträge auf einer einzigen Online-Plattform aggregierten und einen integralen Preisstapel bildeten, in dem unpersönliche Aufträge nach Preisniveau zusammengefasst wurden, was dem Wesen eines Währungsliquiditätsaggregators entspricht.

Derzeit gibt es zwei Hauptarten des Zugangs zu Devisenliquidität.

- Market-Maker - ein Anbieter von Devisenliquidität, der Aufträge von Maklerkunden ausführt, die Vereinbarungen mit diesem Anbieter getroffen haben. Diese Banken arbeiten nur mit großen Brokern und Volumina,

- Liquiditätsaggregatoren werden von kleinen Brokern genutzt.

Die wichtigsten Liquiditätsanbieter haben vollständige Informationen über ihre Markttiefe mit Geld- und Briefkursen und deren Volumen. Auf der Grundlage der unteren Grenze der Verkaufsangebote bestimmt der Anbieter den Briefkurs für seine Kunden, und aus der oberen Grenze der Kaufangebote bildet der Anbieter den Geldkurs. Mit anderen Worten, der reduzierbare Preis besteht in der Tat aus zwei Komponenten. Wenn wir über das Wellenfeld des Preises sprechen, meinen wir eine dieser Komponenten.

Die entsprechenden Preise werden im Wesentlichen von all jenen Händlern bestimmt, die mit dem Kursanbieter verbunden sind und die ihre Aufträge auf der Grundlage ihrer Marktdaten erteilen. Alle Marktteilnehmer erhalten ihre Daten aus einem einzigen Informationsraum für die ganze Welt. Die Daten werden fast sofort erfasst. Daher wird der Preis nicht nur durch den Anbieter allein, sondern auch durch seine zahlreichen Kunden gesenkt, deren Rolle bei der Bildung von Preiswerten viel größer ist als die des Anbieters selbst. Aufgrund der Einheitlichkeit des Informationsraums und des unmittelbaren Zugangs der Kunden zu diesem Raum sind die von den verschiedenen Liquiditätsanbietern reduzierten Preise zudem sehr ähnlich.

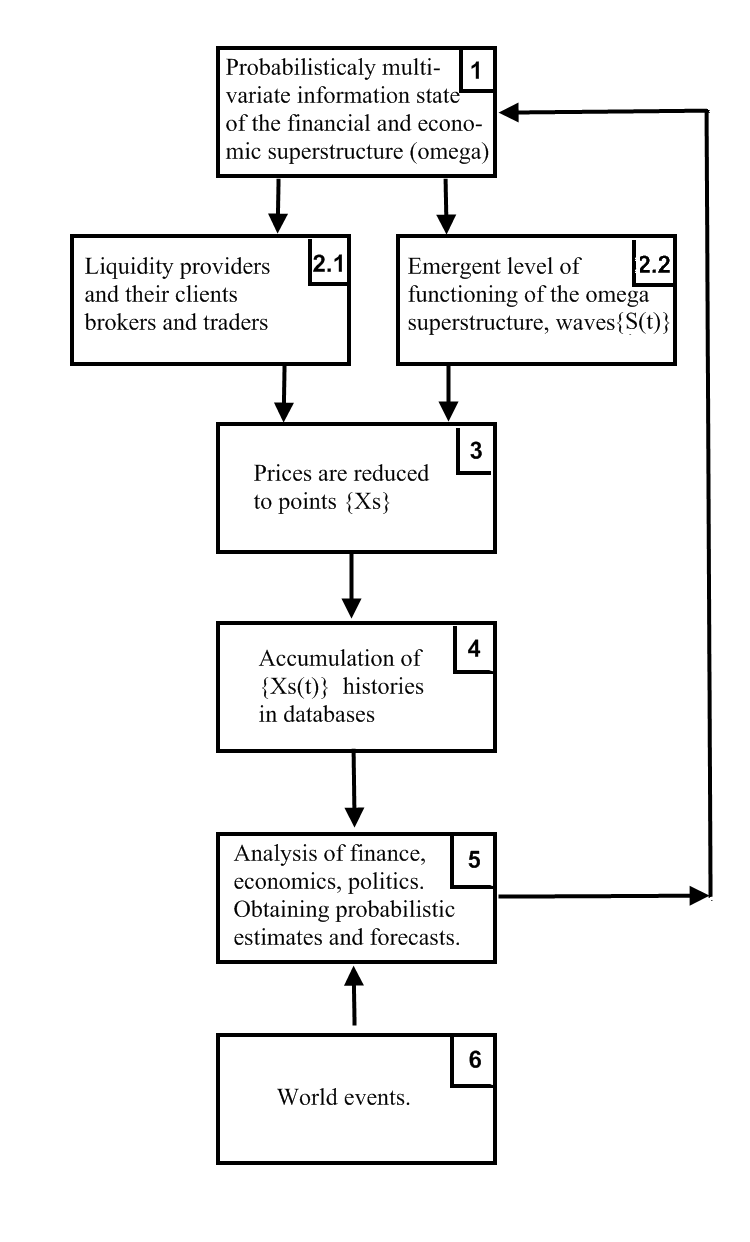

Lassen Sie uns nun über die Ontologie der Beziehung zwischen reduzierbaren Preisen und entstehenden Preiswellen sprechen. Um das Thema zu verdeutlichen, erstellen wir ein Blockdiagramm, das die Hauptelemente des komplexen Beziehungssystems zwischen den probabilistischen und den reduzierbaren Elementen für den Markt darstellt.

Die Preiswahrscheinlichkeitswellen ![]() , die sich in ihrem emergenten Raum ausbreiten, werden in der Tat durch den gesamten finanziellen und wirtschaftlichen Überbau

, die sich in ihrem emergenten Raum ausbreiten, werden in der Tat durch den gesamten finanziellen und wirtschaftlichen Überbau ![]() der menschlichen Zivilisation erzeugt, der symbolisch als

der menschlichen Zivilisation erzeugt, der symbolisch als ![]() dargestellt werden kann, was der {1 → 2.2} Verbindung im Blockdiagramm entspricht. Der Zustand des finanziellen und wirtschaftlichen Überbaus {1} (die Diagrammblöcke sind im Text durch geschweifte Klammern gekennzeichnet) ist aufgrund der Rückkopplung {5 → 1} probabilistisch multivariat, wobei der Block {5} (genauer gesagt, Finanz-, Wirtschafts- und politische Analysten aus der ganzen Welt) probabilistische Prognosen und Schätzungen erstellt. Aufgrund des probabilistischen Zustands des Überbaus {1} (das ist alles, was wir über ihn wissen), ist die emergente Welt {2.2} der von ihm erzeugten Preiswellen ebenfalls probabilistisch, was den Zustand dieses Überbaus erschöpfend widerspiegelt. Die

dargestellt werden kann, was der {1 → 2.2} Verbindung im Blockdiagramm entspricht. Der Zustand des finanziellen und wirtschaftlichen Überbaus {1} (die Diagrammblöcke sind im Text durch geschweifte Klammern gekennzeichnet) ist aufgrund der Rückkopplung {5 → 1} probabilistisch multivariat, wobei der Block {5} (genauer gesagt, Finanz-, Wirtschafts- und politische Analysten aus der ganzen Welt) probabilistische Prognosen und Schätzungen erstellt. Aufgrund des probabilistischen Zustands des Überbaus {1} (das ist alles, was wir über ihn wissen), ist die emergente Welt {2.2} der von ihm erzeugten Preiswellen ebenfalls probabilistisch, was den Zustand dieses Überbaus erschöpfend widerspiegelt. Die ![]() Kunden eines

Kunden eines ![]() Liquiditätsanbieters erhalten die Finanzdaten, an denen sie interessiert sind, auch vom Überbau {1} (genauer gesagt, von Experten, die dessen Zustand beschreiben). Sie wählen jedoch aus den multivariaten Daten des Überbaus {1} private und eindeutige Informationen aus, die ihrem Verständnis des Marktes nahe kommen und deren Auswahl als zufällig interpretiert werden kann (da ein externer Experte, der die Situation bewertet, die Denkweise all dieser Kunden nicht kennt). Die {1 → 2.1} Verbindung spiegelt den Überbau {1} eindeutig nicht erschöpfend wider und wählt stattdessen zufällig eine seiner Seiten aus. Der

Liquiditätsanbieters erhalten die Finanzdaten, an denen sie interessiert sind, auch vom Überbau {1} (genauer gesagt, von Experten, die dessen Zustand beschreiben). Sie wählen jedoch aus den multivariaten Daten des Überbaus {1} private und eindeutige Informationen aus, die ihrem Verständnis des Marktes nahe kommen und deren Auswahl als zufällig interpretiert werden kann (da ein externer Experte, der die Situation bewertet, die Denkweise all dieser Kunden nicht kennt). Die {1 → 2.1} Verbindung spiegelt den Überbau {1} eindeutig nicht erschöpfend wider und wählt stattdessen zufällig eine seiner Seiten aus. Der ![]() Liquiditätsanbieter senkt den

Liquiditätsanbieter senkt den ![]() Preis des

Preis des ![]() Symbols auf der Grundlage der

Symbols auf der Grundlage der ![]() Markttiefe, die durch die Aufträge seiner Kunden für dieses Symbol gebildet wird, was der {2.1 → 3} Beziehung des Blockdiagramms entspricht. Betrachtet man jedoch die Realität durch die Linse der emergenten probabilistischen Felder, die alle Besonderheiten zusammenfassen {2.2} (ohne Rücksicht auf die Handlungen und Motivationen der einzelnen Händler), so stellt sich heraus, dass derselbe

Markttiefe, die durch die Aufträge seiner Kunden für dieses Symbol gebildet wird, was der {2.1 → 3} Beziehung des Blockdiagramms entspricht. Betrachtet man jedoch die Realität durch die Linse der emergenten probabilistischen Felder, die alle Besonderheiten zusammenfassen {2.2} (ohne Rücksicht auf die Handlungen und Motivationen der einzelnen Händler), so stellt sich heraus, dass derselbe ![]() Preis zufällig aus dem

Preis zufällig aus dem ![]() Wellenfeld reduziert wird.

Wellenfeld reduziert wird.

Betrachtet man also die Realität auf unterschiedliche Weise (hier manifestiert sich die Rolle des Beobachters in der Reduktion des Algorithmus für die Bildung der beobachteten Realität), so kann man zwei Facetten desselben, von Natur aus zufälligen Reduktionsphänomens identifizieren, wenn die Zufälligkeit auf der Facette {1 → 2.1 → 3} in der Phase {1 → 2.1} auftritt, während sie auf der Facette {1 → 2.2 → 3} während {2.2 → 3} auftritt. Die Preisentwicklung kann jedoch nur unter Verwendung der Darstellung des emergenten Raums vorhergesagt werden, der den Überbau {1} vollständig widerspiegelt, da die Preisreduzierung durch den Liquiditätsanbieter nur auf einer zufälligen Reflexion einer der einzelnen Parteien ![]() beruht, wobei gleichzeitig die Hauptgruppe der für die Vorhersage erforderlichen Daten verloren geht. Ich möchte betonen, dass nur ein Wellenfeld in der Lage ist, den Preis erschöpfend auszudrücken. Mit anderen Worten: Die Beziehung

beruht, wobei gleichzeitig die Hauptgruppe der für die Vorhersage erforderlichen Daten verloren geht. Ich möchte betonen, dass nur ein Wellenfeld in der Lage ist, den Preis erschöpfend auszudrücken. Mit anderen Worten: Die Beziehung ![]() ist nicht nur allgemeiner als {1 → 2.1}, sondern auch informativer. Daher ist die Preissenkung ein unvollständiges oder vereinfachtes (Reduktion kommt vom lateinischen Wort "reductio", das unter anderem die Bedeutung "Vereinfachung" hat) Abbild des Preisbereichs.

ist nicht nur allgemeiner als {1 → 2.1}, sondern auch informativer. Daher ist die Preissenkung ein unvollständiges oder vereinfachtes (Reduktion kommt vom lateinischen Wort "reductio", das unter anderem die Bedeutung "Vereinfachung" hat) Abbild des Preisbereichs.

Mit Hilfe der Verbindungskette {3 → 4 → 5 → 1 → 2.2} haben reduzierte Preise die entgegengesetzte Wirkung auf ![]() und das S(t)-Wellenfeld. Doch anders als die Zustandsreduktion in der Quantenmechanik führt die Marktreduktion nicht zum Zusammenbruch der Wellenfunktion. Stattdessen kann sie die nachfolgende Preisentwicklung, die durch Gleichung (10) beschrieben wird, nur geringfügig beeinflussen. Meiner Meinung nach ist die Energie des Geräts, das während eines Experiments mit einem Mikroobjekt verwendet wird, unvergleichlich größer als die Energie des Mikroobjekts selbst, was zu einer starken Kompression des Zustands des Mikroobjekts (oder seiner Lokalisierung in einem bestimmten räumlichen Punkt oder Zustand) führt.

und das S(t)-Wellenfeld. Doch anders als die Zustandsreduktion in der Quantenmechanik führt die Marktreduktion nicht zum Zusammenbruch der Wellenfunktion. Stattdessen kann sie die nachfolgende Preisentwicklung, die durch Gleichung (10) beschrieben wird, nur geringfügig beeinflussen. Meiner Meinung nach ist die Energie des Geräts, das während eines Experiments mit einem Mikroobjekt verwendet wird, unvergleichlich größer als die Energie des Mikroobjekts selbst, was zu einer starken Kompression des Zustands des Mikroobjekts (oder seiner Lokalisierung in einem bestimmten räumlichen Punkt oder Zustand) führt.

Wenn es sich um eine finanzielle oder preisliche Reduktion handelt, dann ist die Menge der Händler, auf die sich der Liquiditätsanbieter bei der Senkung des Preises eines bestimmten Instruments stützt, unvergleichlich geringer als das Gesamtvolumen dieses Instruments auf dem gesamten Finanzmarkt. Daher ist die Auswirkung auf das Wellenfeld eines solchen Instruments während seiner Reduzierung gering. Zusammenfassend lässt sich sagen, dass die Entwicklung des Preiswellenfeldes und die Kursentwicklung zwei Formen (vollständig implizit und abgekürzt explizit) desselben Preisphänomens sind. Ausgehend von der Darstellung einer unabhängigen emergenten Funktionsweise des Marktes können wir sagen, dass die Gesamtheit der Kursverläufe eines bestimmten Instruments, reduziert um alle Anbieter seiner Liquidität, ein unvollständiges Abbild der Entwicklung des Preiswellenfeldes desselben Instruments im selben Verlaufsabschnitt ist.

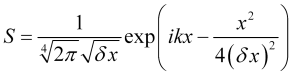

Schließlich können wir das Wesen des Random-Walk der Preise bereits aus der Perspektive seines Wellenfeldes offenbaren. Nehmen wir an, dass die aktuelle ![]() Preiswahrscheinlichkeitsdichte die

Preiswahrscheinlichkeitsdichte die ![]() Wahrscheinlichkeit ihrer Reduzierung auf ein kleines Intervall

Wahrscheinlichkeit ihrer Reduzierung auf ein kleines Intervall ![]() setzt. Verschiedene Liquiditätsanbieter können für ein und dasselbe Instrument leicht unterschiedliche Preise anbieten. Es ist jedoch offensichtlich, dass der Preis, der nahe am Durchschnittswert liegt, am häufigsten gesenkt wird.

setzt. Verschiedene Liquiditätsanbieter können für ein und dasselbe Instrument leicht unterschiedliche Preise anbieten. Es ist jedoch offensichtlich, dass der Preis, der nahe am Durchschnittswert liegt, am häufigsten gesenkt wird.

![]() (18)

(18)

(nicht zu verwechseln mit ![]() , das nicht hinterherhinkt, sondern einen gleitenden Durchschnitt hat, der um die Hälfte seines Mittelungszeitraums hinterherhinkt). Bei jeder derartigen Reduktion (wie auch beim Akt der quantenmechanischen Messung, der ihr analog ist) schwankt der beobachtete Preis um den Mittelwert (18) mit der quadrierten Unsicherheit, die bereits im ersten Teil eingerichtet wurde,

, das nicht hinterherhinkt, sondern einen gleitenden Durchschnitt hat, der um die Hälfte seines Mittelungszeitraums hinterherhinkt). Bei jeder derartigen Reduktion (wie auch beim Akt der quantenmechanischen Messung, der ihr analog ist) schwankt der beobachtete Preis um den Mittelwert (18) mit der quadrierten Unsicherheit, die bereits im ersten Teil eingerichtet wurde,

![]() . (19)

. (19)

was in der Tat zu dem bereits auf den Bildschirmen sichtbaren Prozess des Preis-Random-Walk führt. Einige zufällige Ausschläge, die durch Reduktion verursacht werden, und sogar ihre kleinen Sequenzen (die sogar Abschnitte bilden können, die Trends ähneln, siehe True and illusory currency market trends (Echte und illusorische Trends am Devisenmarkt), die Abschnitte eines falschen Trends sind, was sie für die Erzielung eines stabilen Gewinns ungeeignet macht), sind im Allgemeinen nicht sehr informativ (im Sinne von wenig nützlich für den Handel). Was wirklich wichtig ist, ist die Bewegung des Durchschnitts ![]() und ihre Verteilung um diesen herum. Im Prozess der Durchschnittsbewegung und -reduzierung bilden sich die

und ihre Verteilung um diesen herum. Im Prozess der Durchschnittsbewegung und -reduzierung bilden sich die ![]() Sequenzen, wobei

Sequenzen, wobei ![]() Zufallswerte sind, die (mit der der

Zufallswerte sind, die (mit der der ![]() Verteilung entsprechenden Wahrscheinlichkeit) in die Intervalle des Typs

Verteilung entsprechenden Wahrscheinlichkeit) in die Intervalle des Typs ![]() fallen, was der Ausdruck des Random-Walk der Preise ist. Der

fallen, was der Ausdruck des Random-Walk der Preise ist. Der ![]() Durchschnitt, in dessen Nähe der reduzierte Preis zufällig "springt", wird durch das Wellenwahrscheinlichkeitsfeld gebildet, sodass der Prozess der Generierung der

Durchschnitt, in dessen Nähe der reduzierte Preis zufällig "springt", wird durch das Wellenwahrscheinlichkeitsfeld gebildet, sodass der Prozess der Generierung der ![]() Sequenz bedingt als der Zufallsbewegung des Preises im Wellenwahrscheinlichkeitsfeld.

Sequenz bedingt als der Zufallsbewegung des Preises im Wellenwahrscheinlichkeitsfeld.

Ich möchte betonen, dass der ![]() Durchschnitt und die

Durchschnitt und die ![]() Wahrscheinlichkeitsverteilung keineswegs durch statistische Standardprozesse gebildet werden, sondern durch Wellen von Wahrscheinlichkeitsamplituden, die sich im entstehenden Raum gegenseitig beeinflussen. Streng genommen sind die Methoden der gewöhnlichen Standardstatistiken schlecht auf den Markt anwendbar und ergeben dort große Fehler. Da wir aber noch nicht in der Lage sind, das Preiswellenfeld zu sehen, erlauben uns die praktisch definierten (aus den Kurscharts) Wahrscheinlichkeiten der Richtungen dieser zufälligen Ausschläge, die Entwicklung des Durchschnitts grob zu beurteilen. Dies wiederum ermöglicht es uns, einen Ansatz zur Ermittlung der optimalen Markthandelsparameter (im Rahmen des vereinfachten Modells) zu entwickeln. Darauf werden wir im nächsten Artikel eingehen.

Wahrscheinlichkeitsverteilung keineswegs durch statistische Standardprozesse gebildet werden, sondern durch Wellen von Wahrscheinlichkeitsamplituden, die sich im entstehenden Raum gegenseitig beeinflussen. Streng genommen sind die Methoden der gewöhnlichen Standardstatistiken schlecht auf den Markt anwendbar und ergeben dort große Fehler. Da wir aber noch nicht in der Lage sind, das Preiswellenfeld zu sehen, erlauben uns die praktisch definierten (aus den Kurscharts) Wahrscheinlichkeiten der Richtungen dieser zufälligen Ausschläge, die Entwicklung des Durchschnitts grob zu beurteilen. Dies wiederum ermöglicht es uns, einen Ansatz zur Ermittlung der optimalen Markthandelsparameter (im Rahmen des vereinfachten Modells) zu entwickeln. Darauf werden wir im nächsten Artikel eingehen.

Schlussfolgerung

Was wir täglich in den Kurstabellen sehen, ist ein ziemlich detailliertes Abbild der realen Quantenwelt, die mit Quantengesetzen (Wellenfelder, bestimmte Reduktionsprozesse, die Schrödinger-Gleichung usw.) und Quantenlogik beschrieben werden kann! Diese Quantenwelt wird von einer großen Gruppe von Marktteilnehmern geschaffen und existiert auf emergente Weise als eine qualitativ unterschiedliche Überstruktur über den Aktivitäten dieser Gruppe. Die Kenntnis dieser Tatsache und der entsprechende mathematische Apparat werden es uns ermöglichen, viel effizientere Produkte zu schaffen - Quanten-EAs und Indikatoren, die auf der Gleichung der Entwicklung der entsprechenden Wellenfelder basieren.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/11158

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

Lernen Sie, wie man ein Handelssystem mit dem Awesome Oscillator entwickelt

Lernen Sie, wie man ein Handelssystem mit dem Awesome Oscillator entwickelt

Neuronale Netze leicht gemacht (Teil 20): Autoencoder

Neuronale Netze leicht gemacht (Teil 20): Autoencoder

Der Indikator CCI: Upgrade und neue Funktionen

Der Indikator CCI: Upgrade und neue Funktionen

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Kennen Sie das Hopf-Pontryagin-Freidenthal-Theorem? ))

Selbst das Internet kennt es nicht ))

Welche Fachbereiche studieren Topologie, weiß das jemand?

Ich weiß, dass sie im Fachbereich Physik studiert wird. Aber wo sonst?

Und hier ist eine Frage - ist es möglich, den Torus durch das Loch in der Seite zu drehen?

Genauer gesagt: Wie sieht es aus, wenn ein Torus durch ein Loch von der Seite gedreht wird?

Kennen Sie das Hopf-Pontryagin-Freidenthal-Theorem? ))

Selbst das Internet kennt es nicht ))

Welche Fachrichtungen studieren Topologie im Allgemeinen, wer weiß das schon?

Ich weiß, dass sie an der Fakultät für Physik studiert wird. Wo sonst?

Und noch eine Frage: Kann man den Torus durch das Loch in der Seite herausdrehen?

Genauer gesagt - wie würde es aussehen, wenn der Torus durch ein Loch in der Seite gedreht wird?

Wenn wir uns dem Thema der Wahrscheinlichkeitsverteilung des Preises nähern, dann ist der Attraktor hier meiner Meinung nach genau diese Hopf-Faser, die sich in der Zeit entfaltet - wie eine Spirale - eine Drehung - eine Zeiteinheit.

Es macht wirklich keinen Sinn, sich jetzt den Kopf mit ALLER höheren Mathematik zu füllen.

Ihr Buch ist nicht schlecht, aber ich musste einige Zeit aufwenden, um es in ein leicht lesbares pdf-Format zu konvertieren.

Bitte bitten Sie den Autor, hier einen Link zum nächsten Artikel der Serie zu veröffentlichen)

Bitte bitten Sie den Autor, hier einen Link zum nächsten Artikel der Serie zu veröffentlichen)

Bitte bitten Sie den Autor, hier einen Link zum nächsten Artikel der Serie zu veröffentlichen)