Статьи по автоматизации торговых систем на языке MQL5

Прочитайте статьи по торговым системам, которые основаны на самых разнообразных идеях. Вы узнаете как использовать статистические методы и паттерны на японских свечах, как фильтровать сигналы и для чего нужны семафорные индикаторы.

С помощью Мастера MQL5 вы научитесь создавать робота без программирования для быстрой проверки торговых идей, а также узнаете, что такое генетические алгоритмы.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Разработка динамического мультивалютного советника (Часть 5): Скальпинг и свинг-трейдинг

В этой части рассматривается, как разработать динамический мультивалютный советник, способный адаптироваться к режимам скальпинга и свинг-трейдинга. В ней рассматриваются структурные и алгоритмические различия в генерации сигналов, исполнении сделок и управлении рисками, благодаря которым советник может гибко переключаться между стратегиями в зависимости от рыночного поведения и входных параметров.

3D-визуализация без внешних библиотек: как MetaTrader 5 раскрывает результаты оптимизации через MQL5 + DX11

Описывается практическое применение DirectX 11 и встроенных средств MQL5 для создания 3D-визуализаций и интерактивных интерфейсов в MetaTrader 5. В центре внимания — когнитивная эффективность: как объемные графики и управляемые сцены помогают понять данные оптимизации, кластеры ликвидности и многомерные торговые сценарии. Последовательно разбираются основы DX-конвейера, работа с шейдерами, привязка событий мыши и клавиатуры, а также объективные технологические ограничения. Материал адресован MQL5-разработчикам и алготрейдерам, готовым превратить метрики стратегий в понятные аналитические 3D-ландшафты, где визуальный слой работает на ускорение принятия решений.

Автоматизация торговых стратегий в MQL5 (Часть 27): Выявление и визуализация гармонического паттерна "Краб" на основе Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Краб" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Краб" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы добавляем визуальное представление с помощью графических объектов, таких как треугольники и линии тренда, для отображения структуры паттерна XABCD и торговых уровней.

Нейросети в трейдинге: Агрегация движения по времени (Основные компоненты)

В этой статье теория встречается с практикой. Мы реализуем ключевые модули фреймворка TMA — MPE и MPA. Здесь данные обретают смысл, а кросс-внимание превращается в инструмент точного анализа рыночной динамики. Минимум избыточных операций, максимум эффективности — шаг к интеллектуальному трейдингу нового поколения.

Разработка динамического советника на нескольких парах (Часть 2): Диверсификация и оптимизация портфеля

Диверсификация и оптимизация портфеля позволяют стратегически распределять инвестиции по нескольким активам, чтобы минимизировать риски, и при этом выбирать идеальную комбинацию активов для максимизации доходности на основе показателей эффективности с учетом риска.

Трейдинг с экономическим календарем MQL5 (Часть 6): Автоматизация входа в сделку с анализом новостей и таймерами обратного отсчета

В этой статье мы реализуем автоматизированный вход в торговлю с использованием экономического календаря MQL5, применив настраиваемые фильтры и временные смещения для поиска новостей. Мы сравниваем прогнозные и предыдущие значения, чтобы определить, следует ли открывать сделку на покупку или продажу. Динамические таймеры обратного отсчета отображают оставшееся время до выхода новостей и автоматически сбрасываются после совершения сделки.

Разработка динамического мультивалютного советника (Часть 5): Скальпинг и свинг-трейдинг

В этой части рассматривается, как разработать динамический мультивалютный советник, способный адаптироваться к режимам скальпинга и свинг-трейдинга. В ней рассматриваются структурные и алгоритмические различия в генерации сигналов, исполнении сделок и управлении рисками, благодаря которым советник может гибко переключаться между стратегиями в зависимости от рыночного поведения и входных параметров.

Автоматизация торговых стратегий на MQL5 (Часть 8): Создание советника с помощью гармонических паттернов Butterfly

В настоящей статье мы создаём советника на MQL5 для определения гармонических паттернов Butterfly. Мы определяем точки разворота и проверяем уровни Фибоначчи для подтверждения паттерна. Затем визуализируем паттерн на графике и автоматически совершаем сделки при подтверждении.

Торговый инструментарий MQL5 (Часть 7): Расширение EX5-библиотеки для управления историей функциями последнего отмененного отложенного ордера

Мы завершаем создание последнего модуля в EX5-библиотеке для управления историей (History Manager), сосредоточившись на функциях, отвечающих за обработку последнего отмененного отложенного ордера. Это позволит эффективно извлекать и хранить ключевые данные, связанные с отмененными отложенными ордерами с помощью MQL5.

Нейросети в трейдинге: Обучение глубоких спайкинговых моделей (SEW-ResNet)

Приглашаем к знакомству с фреймворком SEW-ResNet, который позволяет строить глубокие спайковые модели без проблем деградации и с эффективным управлением градиентами. В этой статье мы демонстрируем, как реализовать базовый спайковый нейрон и его алгоритмы средствами MQL5.

Моделирование рынка (Часть 14): Сокеты (VIII)

Многие программисты могут предположить, что нам следует отказаться от использования Excel и перейти непосредственно на Python, используя некоторые пакеты, позволяющие Python создавать Excel-файл, чтобы потом проанализировать результаты. Но, как уже говорилось в предыдущей статье, хотя это решение и является наиболее простым для многих программистов, оно не будет воспринято некоторыми пользователями. И в данном вопросе пользователь всегда прав. Мы, как программисты, должны найти способ заставить всё работать.

Нейросети в трейдинге: Агрегация движения по времени (TMA)

Фреймворк TMA открывает новый взгляд на рыночную динамику, позволяя моделям улавливать не только состояние рынка, но и само течение времени. Его способность извлекать закономерности из непрерывного потока данных делает анализ глубже и точнее, чем при классических подходах. А рекуррентная адаптация превращает этот метод в практичный инструмент для работы с реальными котировками.

Торговый инструментарий MQL5 (Часть 4): Разработка EX5-библиотеки для управления историей

Узнайте, как извлекать, обрабатывать, классифицировать, сортировать, анализировать и управлять закрытыми позициями, ордерами и историями сделок с помощью MQL5, создав обширную EX5-библиотеку управления историей с помощью подробного пошагового подхода.

Торговые инструменты на MQL5 (Часть 13): Создание ценовой панели на базе Canvas с панелями графика и статистики

В этой статье мы разрабатываем ценовую панель на основе холста (canvas) в MQL5 с использованием класса CCanvas для создания интерактивных панелей для визуализации последних графиков цен и статистики счетов с поддержкой фоновых изображений, эффектов тумана и градиентной заливки. Система включает в себя функции перетаскивания и изменения размера с помощью обработки событий мыши, переключение тем оформления между темным и светлым режимами с динамической настройкой цветов, а также элементы управления сворачиванием/разворачиванием для эффективного управления пространством графика.

Трейдинг с экономическим календарем MQL5 (Часть 4): Обновление новостей в панели управления в реальном времени

В этой статье мы расширим возможности нашей панели экономического календаря, внедрив обновления новостей в реальном времени для поддержания актуальности рыночной информации. Мы интегрируем методы извлечения данных в реальном времени в MQL5 для непрерывного обновления событий на панели управления и повышения отзывчивости интерфейса. Это обновление обеспечивает нам доступ к последним экономическим новостям непосредственно с панели управления, оптимизируя торговые решения на основе самых свежих данных.

Автоматизация торговых стратегий на MQL5 (Часть 23): Зональное восстановление с трейлинг-стопом и логикой корзин

В этой статье мы усовершенствуем нашу систему зонального восстановления (Zone Recovery System), внедрив трейлинг-стопы и возможности торговли несколькими корзинами. Мы исследуем, как усовершенствованная архитектура использует динамические трейлинг-стопы для фиксации прибыли и систему управления корзинами для эффективной обработки множества торговых сигналов. В ходе реализации и тестирования на истории мы продемонстрируем более надежную торговую систему, приспособленную к адаптивным рыночным условиям.

Разработка инструментария для анализа Price Action (Часть 24): Инструмент количественного анализа Price Action

Свечные паттерны дают ценную информацию о возможном движении рынка. Одни свечи сигнализируют о продолжении текущего тренда, а другие предвещают разворот – в зависимости от того, где именно они формируются в структуре движения цены. В этой статье представлен советник, который автоматически определяет четыре ключевые свечные формации. В разделах ниже вы узнаете, как этот инструмент может улучшить ваш анализ Price Action.

Алгоритм кристаллической структуры — Crystal Structure Algorithm (CryStAl)

В статье представлены две версии Алгоритма кристаллической структуры, оригинальная и модифицированная. Алгоритм Crystal Structure Algorithm (CryStAl), опубликованный в 2021 году и вдохновленный физикой кристаллических структур, позиционировался как parameter-free метаэвристика для глобальной оптимизации. Однако тестирование выявило критическую проблему алгоритма. Представлена также модифицированная версия CryStAlm, которая исправляет ключевые недостатки оригинала.

Автоматизация торговых стратегий на MQL5 (Часть 20): Мультисимвольная стратегия с использованием CCI и AO

В этой статье мы разработаем мультисимвольную торговую стратегию с использованием индикаторов CCI и AO для выявления разворотов тренда. Мы рассмотрим проектирование, реализацию на языке MQL5 и процесс тестирования стратегии на исторических данных. В заключении приводятся советы по повышению эффективности работы.

Внедрение в MQL5 практических модулей из других языков (Часть 05): Модуль Logging из Python — ведите логи профессионально

Интеграция модуля Logging языка Python с языком MQL5 предоставляет трейдерам систематический подход к ведению логов, упрощая процесс мониторинга, отладки и документирования торговой деятельности. В этой статье описывается процесс адаптации, предлагая трейдерам мощный инструмент для поддержания четкости и организованности в процессе разработки программного обеспечения для трейдинга.

Архитектура машинного обучения для MetaTrader 5 (Часть 14): Моделирование транзакционных издержек для разметки методом тройного барьера в MQL5

В статье заданные вручную предположения об издержках в разметке методом тройного барьера заменяются измеренными данными. Скрипт MQL5 собирает у брокера распределение спреда, ставки свопа и свойства символа, а модель Python преобразует эти данные в min_ret, откалиброванный с учётом условий брокера, который можно передать в get_events(). После этого метки учитывают фактические издержки полного цикла сделки для выбранного инструмента и периода удержания позиции.

Возможности Мастера MQL5, которые вам нужно знать (Часть 59): Обучение с подкреплением (DDPG) совместно с паттернами скользящей средней и стохастика

В продолжение нашей предыдущей статьи о DDPG с использованием скользящей средней и стохастических индикаторов мы рассматриваем другие ключевые классы обучения с подкреплением, имеющие решающее значение для реализации DDPG. Хотя мы в основном пишем код на Python, конечный продукт — обученная нейронная сеть — будет экспортирован в формате ONNX в MQL5, где мы интегрируем его в качестве ресурса в советник, созданный в Мастере.

Оптимизация долгосрочных сделок: Свечи поглощения и стратегии работы с ликвидностью

Это советник на основе высоких таймфреймов, который проводит долгосрочный анализ, принимает торговые решения и совершает сделки на базе анализа высоких таймфреймов W1, D1 и MN. В статье подробно рассматривается советник, специально разработанный для трейдеров, использующих долгосрочную торговлю и достаточно терпеливых, чтобы выдерживать волатильность младших таймфреймов и удерживать при этом свои позиции, не меняя слишком часто направление торговли, пока не достигнут целевых уровней фиксации прибыли.

Нейросети в трейдинге: Обучение глубоких спайкинговых моделей (Интеграция спайков)

В статье представлена практическая реализация ключевых компонентов фреймворка SEW-ResNet средствами MQL5. Использование динамических массивов и спайковых механизмов позволяет гибко строить архитектуру модели и эффективно обрабатывать финансовые временные ряды. Предложенные решения показывают, как SEW-ResNet может оптимизировать вычисления и улучшить выделение значимых признаков.

Возможности Мастера MQL5, которые вам нужно знать (Часть 72): Использование паттернов MACD и OBV с обучением с учителем

В продолжение нашей предыдущей статьи о паре индикаторов MACD и OBV, мы рассмотрим, как эту пару можно улучшить с помощью машинного обучения. MACD и OBV — это взаимодополняющая пара, отражающая тренд и объем. Наш подход к машинному обучению использует сверточную нейронную сеть (convolution neural network, CNN), которая задействует экспоненциальное ядро (Exponential kernel) для определения размеров своих ядер и каналов при настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Разработка системы репликации (Часть 69): Настройка времени (II)

Сегодня мы рассмотрим, зачем нам нужна функция iSpread. Одновременно с этим мы поймем, как система информирует нас об оставшемся времени бара, когда для этого нет ни одного доступного тика. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте его как окончательное приложение, целью которого не является изучение представленных концепций.

Разработка системы репликации (Часть 76): Новый Chart Trade (III)

В этой статье мы рассмотрим, как работает недостающий код из предыдущей статьи, DispatchMessage. Здесь мы введем тему следующей статьи. По этой причине важно понять, как работает данная процедура, прежде чем переходить к следующей теме. Представленные здесь материалы предназначены только для обучения. Ни в коем случае не рассматривайте это приложение как окончательное, цели которого будут иные, кроме изучения представленных концепций.

Разработка торговой стратегии: Метод Triple Sine для возврата к среднему

В этой статье представлен метод Triple Sine (тройного синуса) для возврата к среднему — торговая стратегия, опирающаяся на новый математический индикатор Triple Sine Oscillator (TSO). Индикатор TSO выводится из функции куба синуса, которая колеблется между –1 и +1, что делает его подходящим для выявления условий перекупленности и перепроданности на рынке. В целом, данное исследование демонстрирует, как математические функции можно преобразовать в практические инструменты для торговли.

Автоматизация торговых стратегий на MQL5 (Часть 18): Envelopes Trend Bounce Scalping - Базовая инфраструктура и генерация сигналов (Часть I)

В этой статье мы создадим основную инфраструктуру для советника Envelopes Trend Bounce Scalping (скальпинг на коррекции на основе конвертов) на MQL5. Мы инициализируем конверты и другие индикаторы для генерации сигналов. Также мы настроим тестирование стратегии на истории, чтобы подготовиться к исполнению сделок в следующей части.

Автоматизация индикатора настроений рынка (индикатора сентимента)

В этой статье мы автоматизируем создание пользовательского индикатора рыночных настроений, который подразделяет рыночные условия на бычьи, медвежьи, склонные к риску, не склонные к риску и нейтральные. Советник предоставляет информацию о текущих настроениях в режиме реального времени, одновременно упрощая процесс анализа рыночных тенденций и направлений развития рынка.

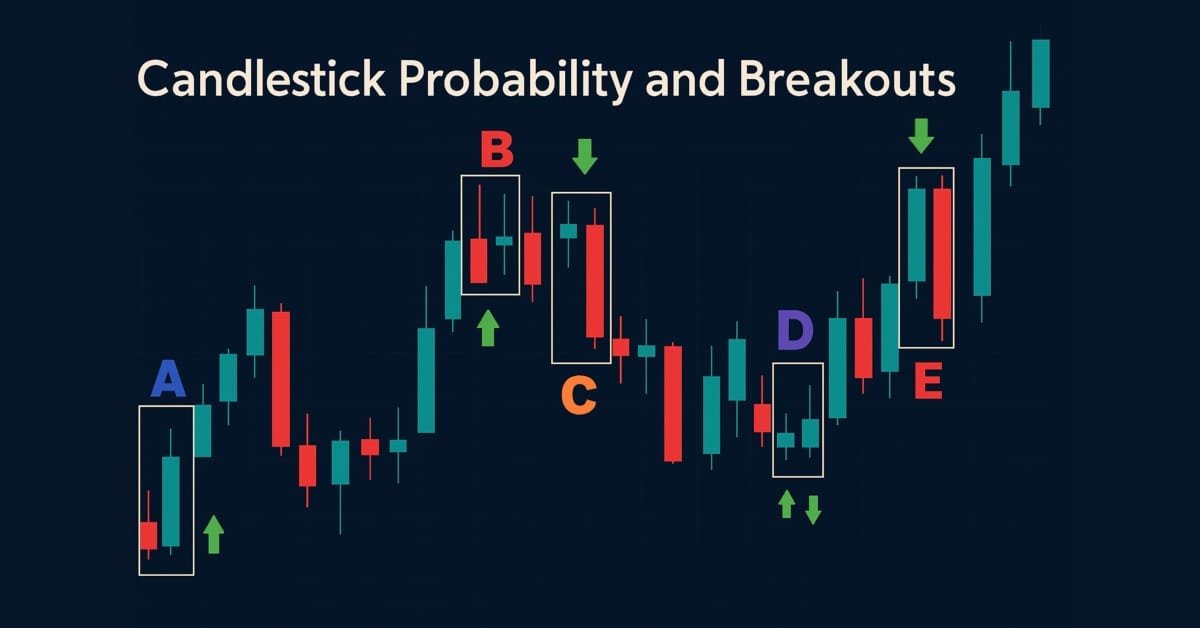

Разработка инструментария для анализа Price Action (Часть 43): Вероятностный анализ свечных паттернов и пробоев

Улучшите рыночный анализ с помощью советника Candlestick Probability на MQL5 – компактного инструмента, который преобразует исходные ценовые бары в вероятностную аналитику в реальном времени по конкретному инструменту. Он классифицирует пин-бары, паттерны поглощения и доджи на закрытии бара, использует фильтрацию с учетом волатильности по ATR и при необходимости подтверждение пробоя. Советник рассчитывает простые и взвешенные по объему проценты отработки, помогая понять, каков типичный исход каждого паттерна на конкретных символах и таймфреймах. Маркеры на графике, компактная информационная панель и интерактивные переключатели позволяют быстро проверять результаты и сосредоточиться на нужном. Экспортируйте подробные CSV-логи для последующего анализа вне терминала. Используйте советник, чтобы строить вероятностные профили, оптимизировать стратегии и превращать распознавание паттернов в измеримое преимущество.

Нейросети в трейдинге: Единая архитектура взаимодействия рыночных признаков и торгового контекста (Окончание)

В данной статье мы завершаем перенос ключевых компонентов фреймворка OneTrans в среду MQL5 и показываем их интеграцию в единый вычислительный граф. Основное внимание уделено организации обучения моделей на исторических финансовых данных с использованием Актера и Критика, а также оценке действий через псевдо идеальные сценарии. Результаты тестирования демонстрируют практическую ценность реализованных решений для построения адаптивных стратегий и анализа рыночной динамики.

Возможности Мастера MQL5, которые вам нужно знать (Часть 74): Использование паттернов Ишимоку и ADX-Wilder с обучением с учителем

В продолжение нашей предыдущей статьи, где мы представили пару индикаторов Ишимоку и ADX, рассмотрим, как эту пару можно улучшить с помощью обучения с учителем. Ишимоку и ADX представляют собой взаимодополняющую пару уровней поддержки/сопротивления и тренда. Наш подход обучения с учителем использует нейронную сеть, которая задействует ядро глубокого спектрального смешения (Deep Spectral Mixture Kernel) для точной настройки прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для сборки советника.

Разработка инструментария для анализа Price Action (Часть 38): VWAP на основе тикового буфера и модуль расчета дисбаланса на коротком окне

В Части 38 мы создаем для MT5 панель мониторинга промышленного уровня, которая преобразует необработанные тики в практические торговые сигналы. Советник накапливает тиковые данные для расчета тиковой VWAP (Volume Weighted Average Price, средневзвешенной по объему цены), метрики дисбаланса (индикатора потока Flow) на коротком окне и размера позиции на основе ATR. Затем он отображает спред, ATR и индикатор потока в виде столбиков с минимальным мерцанием. Система рассчитывает рекомендуемый размер лота и стоп 1R, а также выдает настраиваемые алерты для узкого спреда, сильного потока и ситуаций с торговым преимуществом. Автоматическая торговля намеренно отключена; основное внимание уделяется надежной генерации сигналов и удобству использования.

Как реализовать R/S-анализ и индикатор Хёрста в MQL5

Индикатор показателя Хёрста для MQL5 реализован на основе R/S-анализа с OLS-регрессией в log-log пространстве. Теоретическая опора — результаты Gatheral–Jaisson–Rosenbaum (2014), согласно которым волатильность — дробное броуновское движение с H ≈ 0.10. Индикатор оценивает H в скользящем окне, выделяет антиперсистентный (H < 0.3), нейтральный и трендовый (H > 0.5) режимы, окрашивает линию и подаёт алерт при смене режима, помогая выбирать тип стратегии и управлять риском.

Торговые инструменты на MQL5 (Часть 14): Прокручиваемый текстовый холст с пиксельной точностью, сглаживанием и закругленной полосой прокрутки

В этой статье мы улучшим ценовую панель на основе холста в MQL5, добавляя прокручиваемую текстовую панель с пиксельной точностью для руководств по использованию, преодолевающую собственные ограничения на прокрутку за счет настраиваемого сглаживания и округлого дизайна полосы прокрутки с функцией расширения при наведении курсора. Текстовая панель поддерживает фоны темы оформления с непрозрачностью, динамический перенос строк для содержимого, такого как инструкции и контакты, и интерактивную навигацию с помощью кнопок вверх / вниз, перетаскивания ползунка и прокрутки колесика мыши в области основного текста.

Торговые инструменты на MQL5 (Часть 3): Создание панели сканера по нескольким таймфреймам для стратегической торговли

В этой статье мы создадим панель сканера по нескольким таймфреймам на MQL5 для отображения торговых сигналов в режиме реального времени. Мы планируем создать интерактивный грид-интерфейс, реализовать расчеты сигналов с использованием нескольких индикаторов и добавить кнопку закрытия. Статья завершается бэктестингом и стратегическими торговыми преимуществами

Разработка системы репликации (Часть 59): Новое будущее

Правильное понимание разных идей позволяет нам делать больше с наименьшими усилиями. В этой статье мы рассмотрим, почему необходимо настроить применение шаблона до того, как сервис начнет взаимодействовать с графиком. И что, если мы улучшим указатель мыши, чтобы иметь возможность делать больше вещей с его помощью?