Статьи по программированию на языке MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Машинное обучение и Data Science (Часть 20): Выбор между LDA и PCA в задачах алготрейдинга на MQL5

В этой статье мы рассмотрим методы уменьшения размерности и их применение в торговой среде MQL5. В частности, мы изучим нюансы линейного дискриминантного анализа (LDA) и анализа главных компонентов (PCA), а также посмотрим на их влияние при разработке стратегий и анализе рынка.

Угловой анализ ценовых движений: гибридная модель прогнозирования финансовых рынков

Что такое угловой анализ финансовых рынков? Как использовать углы движения цен и машинное обучение для точного прогнозирования с точностью 67? Как совместить регрессионную и классификационную модель с угловыми признаками и получить работающий алгоритм? Причем тут Ганн? Почему углы движения цен являются хорошим признаком для машинного обучения?

Нейросети в трейдинге: Оптимизация LSTM для целей прогнозирования многомерных временных рядов (Окончание)

Мы продолжаем реализацию фреймворка DA-CG-LSTM, который предлагает инновационные методы анализа и прогнозирования временных рядов. Использование CG-LSTM и двойного внимания позволяет более точно выявлять как долгосрочные, так и краткосрочные зависимости в данных, что особенно полезно для работы с финансовыми рынками.

Разрабатываем мультивалютный советник (Часть 29): Доработка конвейера

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

Как разработать агент обучения с подкреплением на MQL5 с интеграцией RestAPI (Часть 2): Функции MQL5 для HTTP-взаимодействия с REST API игры "крестики-нолики"

В этой статье расскажем о том, как MQL5 может взаимодействовать с Python и FastAPI, используя HTTP-вызовы в MQL5 для взаимодействия с игрой "крестики-нолики" на Python. В статье рассматривается создание API с помощью FastAPI для этой интеграции и приводится тестовый скрипт на MQL5, подчеркивающий универсальность MQL5, простоту Python и эффективность FastAPI в соединении различных технологий для создания инновационных решений.

Квантование в машинном обучении (Часть 2): Предобработка данных, отбор таблиц, обучение моделий CatBoost

В настоящей статье речь пойдёт о практическом применении квантования при построении древовидных моделей. Рассмотрены методы отбора квантовых таблиц и предобработки данных. Материал будет подан без сложных математических формул, доступным языком.

Индикатор оценки силы и слабости валютных пар на чистом MQL5

Создаем профессиональный индикатор для анализа силы валют на MQL5. Пошаговое руководство научит вас разрабатывать мощный торговый инструмент с визуальной панелью для MetaTrader 5. Вы узнаете, как рассчитывать силу валютных пар по нескольким таймфреймам (H1, H4, D1), реализовывать динамическое обновление данных и создавать удобный пользовательский интерфейс.

Теория категорий в MQL5 (Часть 8): Моноиды

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы вводим моноиды как домен (множество), который отличает теорию категорий от других методов классификации данных за счет включения правил и элемента равнозначности.

Разрабатываем мультивалютный советник (Часть 15): Готовим советник к реальной торговле

Постепенно приближаясь к получению готового советника, необходимо уделить внимание вопросам, которые являются второстепенными на этапе тестирования торговой стратегии, но становятся важными при переходе к реальной торговле.

Полиномиальные модели в трейдинге

Эта статья посвящена ортогональным многочленам. Их применение может стать основой для более точного и эффективного анализа рыночной информации, благодаря чему, трейдер сможет принимать более обоснованные решения.

Разработка торгового советника с нуля (Часть 20): Новая система ордеров (III)

Продолжим внедрение новой системы ордеров. Создание такой системы требует хорошего владения MQL5, а также понимания того, как на самом деле работает платформа MetaTrader 5 и какие ресурсы она нам предоставляет.

Разрабатываем мультивалютный советник (Часть 28): Добавляем менеджер закрытия позиций

При параллельной работе многих стратегий может возникнуть желание время от времени закрывать все открытые позиции и начинать работу стратегий заново. Уже написанный код позволяет реализовать такое поведение только вместе с ручными манипуляциями. Попробуем автоматизировать эту часть.

Разметка данных в анализе временных рядов (Часть 1):Создаем набор данных с маркерами тренда с помощью графика советника

В этой серии статей представлены несколько методов маркировки временных рядов, которые могут создавать данные, соответствующие большинству моделей искусственного интеллекта (ИИ). Целевая маркировка данных может сделать обученную модель ИИ более соответствующей пользовательским целям и задачам, повысить точность модели и даже помочь модели совершить качественный скачок!

Нейросети — это просто (Часть 51): Актор-критик, управляемый поведением (BAC)

В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

Одномерный сингулярный спектральный анализ

Статья рассматривает теоретические и практические аспекты метода сингулярного спектрального анализа (SSA), который представляет собой эффективный метод анализа временных рядов, позволяющий представить сложную структуру ряда в виде разложения на простые компоненты, такие как тренд, сезонные (периодические) колебания и шум.

Обучаем нейросети на осцилляторах без подглядывания в будущее

В статье описывается подход к разметке сделок с помощью осцилляторов для моделей машинного обучения. Это позволяет избавиться от look ahead bias. Показано, что такая разметка не приводит к переобучению моделей, а стратегии продолжают работать продолжительное время.

Возможности Мастера MQL5, которые вам нужно знать (Часть 27): Скользящие средние и угол атаки

Угол атаки (Angle of Attack) — популярный показатель, значение крутизны (steepness) которого, как считается, тесно связано с силой преобладающего тренда. Мы рассмотрим, как он обычно трактуется и применяется, и выясним, есть ли изменения, которые можно было бы внести в способ его измерения для улучшения торговой системы.

Разрабатываем мультивалютный советник (Часть 18): Автоматизация подбора групп с учётом форвард-периода

Продолжим автоматизировать шаги, которые ранее мы выполняли вручную. В этот раз вернёмся к автоматизации второго этапа, то есть выбора оптимальной группы одиночных экземпляров торговых стратегий, дополнив его возможностью учитывать результаты экземпляров на форвард-периоде.

Нейросети — это просто (Часть 55): Контрастный внутренний контроль (CIC)

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Популяционные алгоритмы оптимизации: Алгоритм интеллектуальных капель воды (Intelligent Water Drops, IWD)

В статье рассматривается интересный алгоритм - интеллектуальные капли воды, IWD, подсмотренный у неживой природы, симулирующий процесс формирования русла реки. Идеи этого алгоритма позволили значительно улучшить прошлого лидера рейтинга - SDS, а нового лидера (модифицированный SDSm), как обычно, найдёте в архиве к статье.

DoEasy. Элементы управления (Часть 14): Новый алгоритм именования графических элементов. Продолжаем работу над WinForms-объектом TabControl

В статье создадим новый алгоритм именования всех графических элементов для построения пользовательской графики и продолжим разработку WinForms-объекта TabControl.

Метод группового учета аргументов: реализация многослойного итерационного алгоритма на MQL5

В этой статье мы описываем реализацию Многослойного итерационного алгоритма как метода группового учета аргументов на языке MQL5.

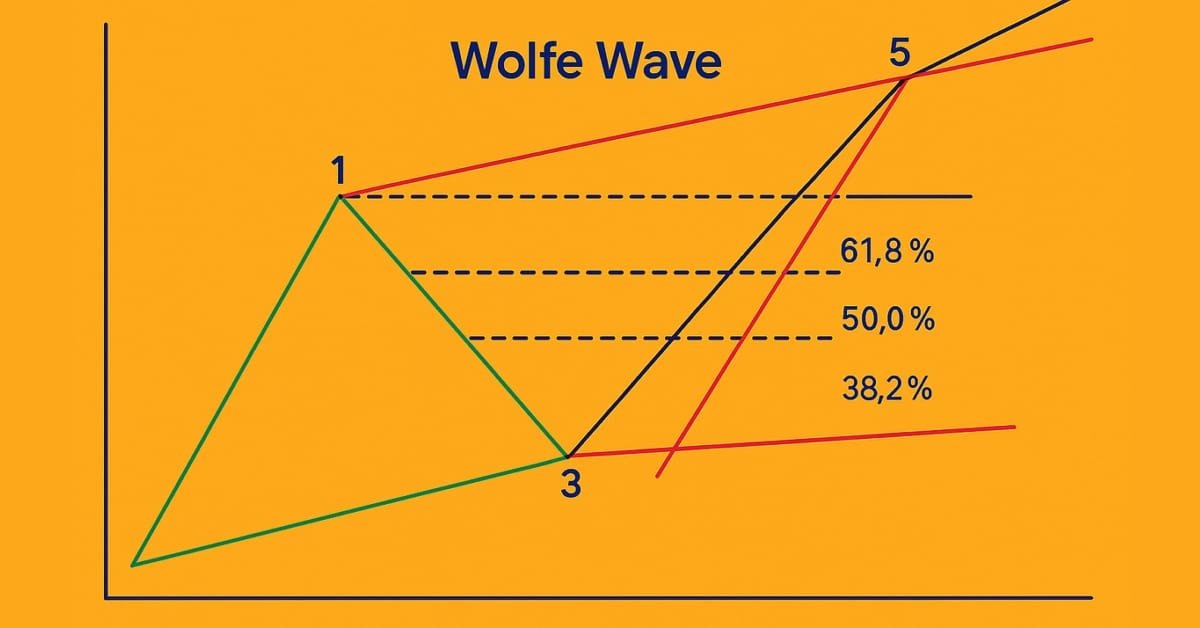

Знакомство с языком MQL5 (Часть 18): Введение в паттерн "Волны Вульфа"

В этой статье подробно объясняется паттерн волн Вульфа – как медвежьи, так и бычьи его вариации. В статье также проводится пошаговый разбор логики, используемой для выявления действительных сетапов на покупку и продажу на основе этого продвинутого графического паттерна.

Многопоточный торговый робот с машинным обучением: От концепции до реализации

Статья представляет пошаговую разработку многопоточного торгового робота с машинным обучением на Python и MetaTrader 5. Рассматривается архитектура системы — от сбора данных и создания технических индикаторов до обучения XGBoost-моделей с портфельным риск-менеджментом. Детально описана реализация аугментации данных, кластеризации признаков через Gaussian Mixture Models и координации потоков для параллельной торговли несколькими валютными парами.

DoEasy. Элементы управления (Часть 9): Реорганизация методов WinForms-объектов, элементы управления "RadioButton" и "Button"

В статье наведём порядок в наименованиях методов классов WinForms-объектов и создадим WinForms-объекты Button и RadioButton.

Популяционные алгоритмы оптимизации: Эволюция социальных групп (Evolution of Social Groups, ESG)

В статье рассмотрим принцип построения многопопуляционных алгоритмов и в качестве примера такого вида алгоритмов разберём Эволюцию социальных групп (ESG), новый авторский алгоритм. Мы проанализируем основные концепции, механизмы взаимодействия популяций и преимущества этого алгоритма, а также рассмотрим его производительность в задачах оптимизации.

Нестационарные процессы и ложная регрессия

Статья призвана продемонстрировать факт появления ложной регрессии при попытках применить регрессионный анализ к нестационарным процессам с помощью моделирования по методу Монте-Карло.

Квантовые вычисления и градиентный бустинг в торговле EUR/USD

Статья описывает практическую реализацию гибридной системы алгоритмического трейдинга, объединяющей квантовые вычисления (IBM Qiskit) и градиентный бустинг (CatBoost) для предсказания движения EUR/USD на часовом таймфрейме. Система извлекает четыре уникальных квантовых признака из вероятностного распределения по 256 состояниям через восемь кубитов, которые в комбинации с классическими индикаторами и дельта-кодированием временных категорий достигают точности 62% на 15,000 свечах.

DoEasy. Элементы управления (Часть 18): Готовим функционал для прокрутки вкладок в TabControl

В статье разместим кнопки управления прокруткой заголовков в WinForms-объекте TabControl на своих местах в случае, если строка заголовков не умещается по размеру элемента управления, и сделаем смещение строки заголовков при щелчке по обрезанному заголовку вкладки.

Упрощаем торговлю на новостях (Часть 3): Совершаем сделки

В этой статье наш советник новостной торговли начнет открывать сделки на основе экономического календаря, хранящегося в нашей базе данных. Кроме того, мы улучшим графику советника, чтобы отображать более актуальную информацию о предстоящих событиях экономического календаря.

Разработка торгового советника с нуля (Часть 26): Навстречу будущему (I)

Сегодня мы выведем нашу систему ордеров на новый уровень, но сначала нам нужно решить несколько задач. Сейчас у нас есть разные вопросы, которые связаны с тем, как мы хотим работать и какие вещи мы делаем в течение торгового дня.

GIT: Но что это?

В этой статье я представлю очень важный инструмент для разработчиков. Если вы не знакомы с GIT, прочтите эту статью, дабы получить представление о том, что он собой представляет, и как его использовать вместе с MQL5.

Измерение информативности индикатора

Машинное обучение стало популярным методом разработки стратегий. В трейдинге традиционно больше внимания уделяется максимизации прибыльности и точности прогнозов. При этом обработка данных, используемых для построения прогностических моделей, остается на периферии. В этой статье мы рассматриваем использование концепции энтропии для оценки пригодности индикаторов при построении прогностических моделей, как описано в книге Тимоти Мастерса "Тестирование и настройка систем рыночной торговли" (Testing and Tuning Market Trading Systems by Timothy Masters).

Использование JSON Data API в MQL-проектах

Представьте, что вы можете использовать данные, которых нет в MetaTrader. Обычно вы получаете информацию только от индикаторов, основанных на анализе цен и техническом анализе. Теперь представьте, что у вас есть доступ к данным, которые выведут ваши торговые возможности на новый уровень. Вы можете значительно увеличить мощность платформы MetaTrader, если объедините её возможности с результатами работы других программ, методов макроанализа и ультрасовременных инструментов через API. В этой статье мы расскажем, как использовать API, и представим полезные и ценные API-сервисы.

DoEasy. Элементы управления (Часть 25): WinForms-объект "Tooltip"

В статье начнём разработку элемента управления Tooltip ("всплывающая подсказка") и начнём создание новых графических примитивов для библиотеки. Естественно, не у каждого элемента есть всплывающая подсказка, но возможность её задать для него есть у каждого графического объекта.

Тип рисования DRAW_ARROW в мультисимвольных мультипериодных индикаторах

В статье рассмотрим рисование стрелочных мультисимвольных мультипериодных индикаторов. Доработаем методы класса для корректного отображения стрелок, отображающих данные стрелочных индикаторов, рассчитанных на символе/периоде, не соответствующих символу/периоду текущего графика.

Автоматизация торговли с помощью трендовой стратегии Parabolic SAR на MQL5: Создаем эффективный советник

В этой статье мы автоматизируем торговлю с помощью стратегии Parabolic SAR на MQL5, создав эффективный советник. Советник будет совершать сделки по трендам, определяемым индикатором Parabolic SAR.

Автооптимизация тейк-профитов и параметров индикатора с помощью SMA и EMA

В статье представлен продвинутый советник для торговли на рынке Форекс, сочетающий машинное обучение с техническим анализом. Он предназначен для торговли акциями Apple с использованием адаптивной оптимизации, управления рисками и множества стратегий. Тестирование на исторических данных показывает многообещающие результаты, но также и значительные просадки, что указывает на потенциал для дальнейшего совершенствования.

Советник на базе универсального аппроксиматора MLP

В статье представлен простой и доступный способ использования нейронной сети в торговом советнике, который не требует глубоких знаний в машинном обучении. Метод исключает нормализацию целевой функции и устраняет проблемы "взрыва весов" и "ступора сети", предлагая интуитивное обучение и наглядный контроль результатов.

Нейросети в трейдинге: Сегментация данных на основе уточняющих выражений

В процессе анализа рыночной ситуации мы делим её на отдельные сегменты, выявляя ключевые тенденции. Однако традиционные методы анализа часто фокусируются на одном аспекте, что ограничивает восприятие. В данной статье мы познакомимся с методом, позволяющем выделять несколько объектов, что даёт более полное и многослойное понимание ситуации.