MQL5言語での自動売買ロボットのプログラミングと使用に関する記事

MetaTraderプラットフォームのために作られたExpert Advisorsは、開発者により導入された様々な機能を実行します。自動売買ロボットは1日24時間、通貨をトラックし、取引をコピーし、レポートを送信し、ニュースを分析し、 特別に作成されたグラフィカルインターフェイスを提供することができます。

記事はプログラミングのテクニック、データ処理のための数学的なアイデア、自動売買ロボットの開発と発注についてのヒントを記載します。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

知っておくべきMQL5ウィザードのテクニック(第34回):非従来型RBMによる価格の埋め込み

制限ボルツマンマシンは、1980年代半ば、計算資源が非常に高価だった時代に開発されたニューラルネットワークの一種です。当初は、入力された訓練データセットの次元を削減し、隠れた確率や特性を捉えるために、ギブスサンプリングとコントラストダイバージェンス(Contrastive Divergence)に依存していました。RBMが予測用の多層パーセプトロンに価格を「埋め込む」場合、バックプロパゲーションがどのように同様の性能を発揮できるかを検証します。

知っておくべきMQL5ウィザードのテクニック(第56回):ビル・ウィリアムズフラクタル

ビル・ウィリアムズによるフラクタルは、最初にチャート上で目にしたときには見落とされがちな強力なインジケーターです。一見するとチャートが煩雑に見え、鋭さに欠けるように思えるかもしれません。この記事では、このインジケーターの覆いを取り払い、そのさまざまなパターンがどのように機能するのかを、MQL5ウィザードで組み上げたエキスパートアドバイザー(EA)によるフォワードウォークテストを通じて検証していきます。

MQL5でかぎ足をマスターする(第1回):インジケーターの作成

MQL5で完全なかぎ足エンジンを構築する方法を学びましょう。価格の反転の構築、動的な線分の生成、そしてかぎ足の構造をリアルタイムで更新する方法を扱います。本連載第1回では、MetaTrader 5上にかぎ足を直接描画する方法を解説します。これにより、トレーダーはトレンドの転換や市場の強さを明確に把握できるようになり、第2部で扱うかぎ足ベースの自動売買ロジックの準備が整います。

多通貨エキスパートアドバイザーの開発(第14回):リスクマネージャーにおける適応型ボリューム変更

以前開発されたリスクマネージャーには基本的な機能のみが含まれていました。取引戦略のロジックに干渉することなく取引結果を向上させるために、どのような開発の可能性があるかを検討してみましょう。

MQL5入門(第25回):チャートオブジェクトで取引するEAの構築(II)

本記事では、チャートオブジェクト、特にトレンドラインと連携するエキスパートアドバイザー(EA)を構築し、ブレイクアウトおよび反転の取引機会を検出し、実行する方法を解説します。EAが有効なシグナルをどのように判定するのか、取引頻度をどのように制御するのか、そしてユーザーが選択した取引戦略との一貫性をどのように維持するのかを学ぶことができます。

MQL5でかぎ足をマスターする(第2回):かぎ足ベース自動売買の実装

MQL5を用いたかぎ足ベースの取引エキスパートアドバイザー(EA)の構築方法を学びます。シグナル構築から注文執行、視覚的なマーカーの表示、さらに3段階トレーリングストップに至るまでを扱い、完全なコード、テスト結果、およびダウンロード可能なセットファイルを含みます。

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(VI) - ニュース取引のための指値注文戦略

本記事では、ニュースを表示するだけでなく実際に取引を実行できるよう、EA(エキスパートアドバイザー)の機能拡張に焦点を当てます。MQL5上で自動売買の実装方法を解説し、「News Headline EA」を完全に反応的な取引システムへと発展させていきます。EAは、その豊富な機能により、アルゴリズム開発者にとって非常に強力なツールです。これまでの記事では、ニュースおよび経済指標カレンダーイベントの可視化ツールを中心に開発し、AIインサイトレーンやテクニカル指標分析を統合してきました。

プロップファームチャレンジをクリアするための自動リスク管理

本記事では、GOLD向けのプロップファーム用エキスパートアドバイザー(EA)の設計について解説します。このEAは、ブレイクアウトフィルター、マルチタイムフレーム分析、堅牢なリスク管理、そして厳格なドローダウン制御を特徴としています。ルール違反を回避し、ボラティリティの高い市場環境下でも安定した取引実行を維持することで、トレーダーがプロップファームのチャレンジをクリアするのを支援します。

知っておくべきMQL5ウィザードのテクニック(第35回):サポートベクトル回帰

サポートベクトル回帰(SVR)は、2つのデータセット間の関係を最も適切に表現する関数または「超平面」を見つけるための理想的な手法です。本稿では、MQL5ウィザードのカスタムクラス内での時系列予測において、この手法を活用することを試みます。

データサイエンスとML(第40回):機械学習データにおけるフィボナッチリトレースメントの利用

フィボナッチリトレースメントはテクニカル分析で人気のツールであり、トレーダーが潜在的な反転ゾーンを特定するのに役立ちます。本記事では、これらのリトレースメントレベルを機械学習モデルの目的変数に変換し、この強力なツールを使用して市場をより深く理解できるようにする方法について説明します。

MQL5での取引戦略の自動化(第40回):カスタムレベルを使ったフィボナッチリトレースメント取引

フィボナッチリトレースメント取引のためのMQL5エキスパートアドバイザー(EA)を構築します。日足の値幅またはルックバック配列を使用して、50%や61.8%といったカスタムレベルをエントリー用に計算し、終値と始値の比較に基づいて強気または弱気のセットアップを判断します。システムは、価格が各レベルをクロスした際に買いまたは売りをトリガーし、各レベルごとに最大取引回数を設定できます。また、新しいフィボナッチ計算時の任意決済、最小利益閾値到達後のポイントベースのトレーリングストップ、値幅に対する割合で設定されるストップロスとテイクプロバッファを備えています。

1世紀前の機能で取引戦略をアップデートする

本記事では、ラーデマッヘル関数およびウォルシュ関数を取り上げます。これらの関数を金融時系列解析にどのように適用できるかを検討し、さらに取引におけるさまざまな応用例についても考察します。

MQL5取引ツール(第2回):インタラクティブな取引アシスタントの強化:動的視覚フィードバックの導入

この記事では、取引アシスタントツール(Trade Assistant Tool)をアップグレードし、ドラッグ&ドロップ可能なパネル機能やホバー効果を追加して、インターフェースをより直感的で応答性の高いものにします。ツールを改良してリアルタイムの注文設定を検証し、市場価格に対して正確な取引構成が可能となるようにします。また、これらの改善をバックテストし、その信頼性を確認します。

取引戦略の開発:トリプルサイン平均回帰法

新しい数学的指標であるTriple Sine Oscillator (TSO)に基づいて構築された「トリプルサイン平均回帰法」取引戦略を紹介します。TSOは、−1から+1の間で振動する正弦の三乗関数から導出されており、買われ過ぎおよび売られ過ぎの市場状況を特定するのに適しています。本記事では、数学的関数を実践的な取引ツールへと応用できることを示しています。

MQL5取引ツール(第3回):戦略的取引のための多時間軸スキャナーダッシュボードの構築

本記事では、MQL5で多時間軸スキャナーダッシュボードを構築し、リアルタイムの取引シグナルを表示する方法を解説します。インタラクティブなグリッドインターフェースの設計、複数のインジケーターによるシグナル計算の実装、そしてクローズボタンの追加を計画しています。記事はバックテストと戦略的取引の利点で締めくくられます。

MQL5での取引戦略の自動化(第38回):傾斜角フィルタ付き隠れRSIダイバージェンス取引

スイングポイントを用いて隠れRSIダイバージェンスを検出するMQL5 EAを構築します。これは、価格とRSIに対して、スイング強度、バー間隔、許容誤差、傾き角度のフィルタを適用し、検証済みのシグナルで固定ロット、SL/TP(pips単位)、およびオプションのトレーリングストップを用いて売買を実行するシステムです。

取引におけるニューラルネットワーク:複雑な軌道予測法(Traj-LLM)

この記事では、自動運転車の動作の分野における問題を解決するために開発された興味深い軌道予測方法を紹介します。この手法の著者は、さまざまな建築ソリューションの最良の要素を組み合わせました。

ダイナミックスイングアーキテクチャ:スイングから自動売買までの市場構造認識

本記事では、市場のスイングを高精度で捉え、自動売買を実現する完全自動化MQL5システムを紹介します。従来の固定ローソク足数に基づくスイングインジケーターとは異なり、このシステムは進行中の市場構造に動的に適応し、スイングハイおよびスイングローをリアルタイムで検出します。これにより、形成されつつあるトレンドの値動きを的確に捉え、取引機会を逃さず捕捉することが可能です。

MQL5入門(第24回):チャートオブジェクトで取引するEAの構築

本記事では、チャート上に描かれたサポートラインやレジスタンスラインを検出し、それに基づいて自動で取引を実行するエキスパートアドバイザー(EA)の作成方法を解説します。

MQL5入門(第30回):MQL5のAPIとWebRequest関数の習得(IV)

APIレスポンスから取得したローソク足データの抽出、変換、整理を、MQL5環境において簡潔におこなうためのステップごとのチュートリアルを紹介します。本ガイドは、コーディングスキルを向上させたい初心者の方や、市場データを効率的に管理するための堅牢な手法を構築したい方に最適です。

MQL5経済指標カレンダーを使った取引(第4回):ダッシュボードでのリアルタイムニュース更新の実装

この記事では、リアルタイムのニュース更新機能を実装することで、経済指標カレンダーダッシュボードを強化し、市場情報を常に最新かつ実用的な状態に保ちます。MQL5におけるライブデータ取得技術を統合し、ダッシュボード上のイベントを継続的に更新することで、インターフェイスの応答性を向上させます。このアップデートにより、ダッシュボードから最新の経済ニュースに直接アクセスでき、最新データに基づいて取引判断を最適化できるようになります。

知っておくべきMQL5ウィザードのテクニック(第52回):ACオシレーター

ACオシレーター(アクセラレーターオシレーター、Accelerator Oscillator)は、価格のモメンタムの「速度」だけでなく、その「加速」を追跡する、ビル・ウィリアムズによって開発されたインジケーターの一つです。最近の記事で取り上げたオーサムオシレーター(AO)と非常によく似ていますが、単なるスピードではなく加速に重点を置くことで、遅延の影響を回避しようとしています。本記事では、毎回のようにこのオシレーターからどのようなパターンが得られるかを分析し、ウィザード形式で構築されたエキスパートアドバイザー(EA)を通じて、それらが実際の取引においてどのような意味を持ち得るかを検証します。

知っておくべきMQL5ウィザードのテクニック(第68回): コサインカーネルネットワークでTRIXとWPRのパターンを使用する

前回の記事では、TRIXとWilliams Percent Range (WPR)の指標ペアを紹介しましたが、今回はこの指標ペアを機械学習で拡張する方法について検討します。TRIXとWPRは、トレンド指標とサポート/レジスタンス補完ペアとして組み合わせられます。本機械学習アプローチでは、畳み込みニューラルネットワーク(CNN)を使用し、予測精度を微調整する際にコサインカーネルをアーキテクチャに組み込んでいます。これは常に、MQL5ウィザードと連携してエキスパートアドバイザー(EA)を組み立てるカスタムシグナルクラスファイル内で行われます。。

価格変動:数理モデルとテクニカル分析

為替通貨ペアの価格変動を予測することは、トレーディング成功における重要な要素です。本記事では、さまざまな価格変動モデルを検討し、それぞれの利点と欠点を分析するとともに、実際のトレード戦略への応用可能性を探ります。また、隠れたパターンを特定し、予測精度を向上させるためのアプローチについても考察します。

取引におけるニューラルネットワーク:データの局所構造の探索

ノイズの多い状況下で市場データの局所構造を効果的に識別・保持することは、取引において極めて重要な課題です。自己アテンション(Self-Attention)メカニズムの活用は、このようなデータの処理において有望な結果を示していますが、従来のアプローチでは基盤となる構造の局所的な特性が考慮されていません。この記事では、こうした構造的依存関係を組み込むことが可能なアルゴリズムを紹介します。

MQL5経済指標カレンダーを使った取引(第5回):レスポンシブコントロールとフィルターボタンでダッシュボードを強化する

この記事では、ダッシュボードの制御を改善するために、通貨ペアフィルター、重要度レベル、時間フィルター、キャンセルオプションのボタンを作成します。これらのボタンは、ユーザーのアクションに動的に応答するようにプログラムされており、シームレスな操作を可能にします。また、ダッシュボードにリアルタイムの変更を反映するために、ユーザーの行動を自動化します。これにより、パネルの全体的な機能性、モビリティ、応答性が向上します。

長期取引の最適化:包み足と流動性戦略

高時間足(W1、D1、MN)に基づいて長期的な分析と取引判断をおこなうEAです。このEAは、短期的な値動きに翻弄されることなく、利確目標に到達するまで自分のトレンドの方向性(バイアス)を頻繁に変えずにポジションを保持できる、忍耐強い長期トレーダー向けに設計されています。

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(VII) - ニュース取引におけるポストインパクト戦略

高インパクトの経済ニュースが発表された直後の1分間は、ウィップソー(騙しの多い相場)リスクが非常に高い時間帯です。この短い瞬間、価格変動は不規則で、かつ極めてボラティリティが高く、両方向のペンディング注文が立て続けに発動されることも少なくありません。しかし、通常は1分以内には市場が次第に安定し、従来のトレンドへと戻ったり、修正の動きを見せたりしながら、より通常に近いボラティリティ水準に落ち着いていきます。このセクションでは、ニュース取引における代替アプローチを検討し、その有効性を検証し、トレーダーの戦略ツールキットにどのように加えられるかを探っていきます。詳細と洞察は、以下の項目で順を追って解説します。

古典的な戦略を再構築する(第18回):ローソク足パターンの探索

この記事は、新しいコミュニティメンバーが自分自身でローソク足パターンを検索し、発見する手助けを目的としています。ローソク足パターンを記述することは簡単ではなく、手動で探索し、創造的に改善点を見つけ出す必要があります。ここでは、包み線パターンを紹介し、より利益につながる取引応用のためにどのように改善できるかを示します。

取引におけるニューラルネットワーク:時系列予測のためのTransformerの最適化(LSEAttention)

LSEAttentionフレームワークは、Transformerアーキテクチャの改善を提供します。この手法は、特に長期の多変量時系列予測のために設計されました。提案されたアプローチは、従来のTransformerでよく遭遇するエントロピーの崩壊や学習の不安定性の問題を解決するために応用可能です。

MQL5で取引管理者パネルを作成する(第9回):コード編成(III)コミュニケーションモジュール

MQL5インターフェイス設計における最新の進展を、再設計されたコミュニケーションパネルの公開とともに詳しく解説します。また、モジュール化の原則に基づいて新しい管理パネルを構築するシリーズも引き続き展開していきます。この記事では、CommunicationsDialogクラスを段階的に開発し、それをDialogクラスから継承する方法を丁寧に解説します。さらに、開発には配列およびListViewクラスを活用します。MQL5開発スキルを高めるための実用的な知見を得るために、ぜひ記事を読み、コメント欄でディスカッションにご参加ください。

Market Sentimentインジケーターの自動化

この記事では、市場の状況を強気、弱気、リスクオン、リスクオフ、中立(ニュートラル)に分類するMarket Sentimentカスタムインジケーターを自動化します。エキスパートアドバイザー(EA)は、現在の市場の傾向や方向性の分析プロセスを合理化しながら、一般的なセンチメントに関するリアルタイムの洞察を提供します。

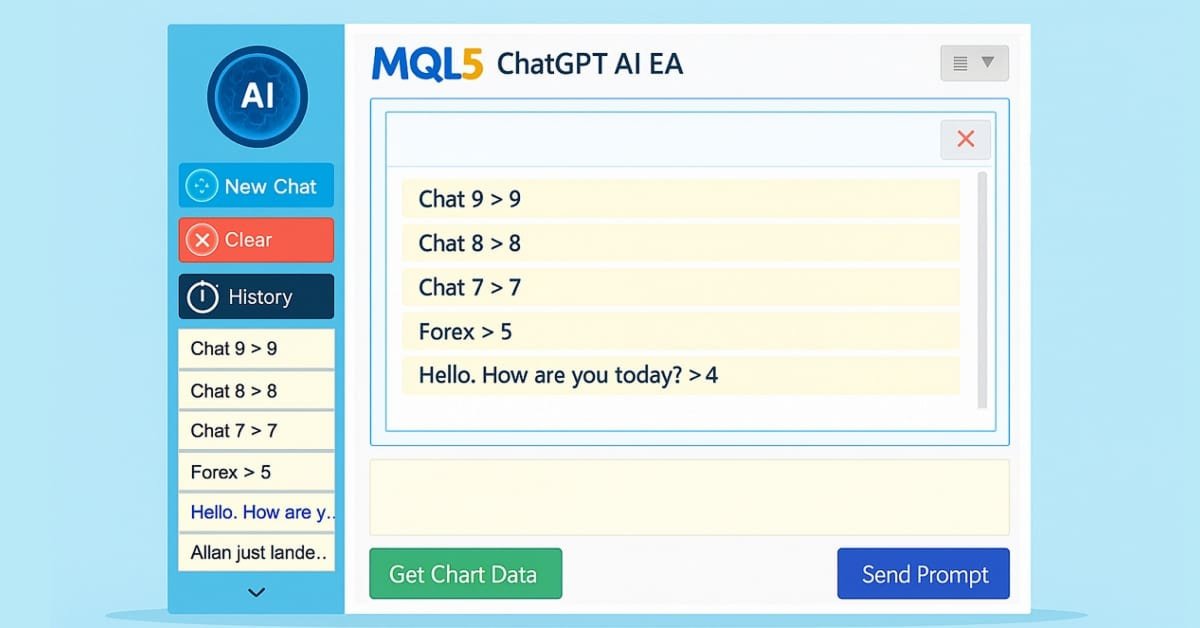

MQL5でのAI搭載取引システムの構築(第5回):チャットポップアップを備えた折りたたみ可能なサイドバーの追加

連載第5回では、ChatGPT統合型エキスパートアドバイザー(EA)に折りたたみ可能なサイドバーを追加し、ナビゲーションを改善します。これにより、大小の履歴ポップアップからチャットをスムーズに選択できるようになり、従来の複数行入力処理、暗号化されたチャットの保存機能、チャートデータからのAIによる取引シグナル生成も維持されます。

プライスアクション分析ツールキットの開発(第56回):CPIを用いたセッションの受容と拒否の解読

時間で区切られた市場セッションとCandle Pressure Index (CPI)を組み合わせ、確定足データと明確に定義されたルールに基づき、セッション境界での受容と拒否の挙動を分類するセッションに基づいた分析手法を提示します。

初心者からエキスパートへ:NFP発表後の市場取引におけるフィボナッチ戦略の実装

金融市場において、リトレースメントの法則は最も否定しがたい力の一つです。価格は必ずリトレースするというのが経験則であり、大きな値動きにおいても、最小のティックパターンにおいても、ジグザグの形で現れることが多くあります。しかし、リトレースメントのパターン自体は固定されておらず、不確実で予測が難しいのが現状です。この不確実性があるため、トレーダーは複数のフィボナッチレベルを参照し、それぞれの影響力を確率的に考慮します。本記事では、主要経済指標発表後の短期売買における課題に対処するため、フィボナッチ手法を応用した精緻な戦略を紹介します。リトレースメントの原則とイベントドリブンの市場動向を組み合わせることで、より信頼性の高いエントリーおよびエグジットの機会を見出すことを目指します。ディスカッションに参加し、フィボナッチをイベント後取引にどのように適応できるかをご覧ください。

Connexusにおけるヘッダ(第3部):リクエスト用HTTPヘッダの使い方をマスターする

Connexusライブラリの開発を続けます。この章では、HTTPプロトコルにおけるヘッダの概念を探求し、ヘッダとは何か、何のためにあるのか、リクエストでどのように使うのかを説明します。APIとの通信で使用される主なヘッダを取り上げ、ライブラリでの設定方法の実践例を紹介します。

初心者からエキスパートへ:NFP発表後の市場取引におけるフィボナッチ戦略の実装

金融市場において、リトレースメントの法則は最も否定しがたい力の一つです。価格は必ずリトレースするというのが経験則であり、大きな値動きにおいても、最小のティックパターンにおいても、ジグザグの形で現れることが多くあります。しかし、リトレースメントのパターン自体は固定されておらず、不確実で予測が難しいのが現状です。この不確実性があるため、トレーダーは複数のフィボナッチレベルを参照し、それぞれの影響力を確率的に考慮します。本記事では、主要経済指標発表後の短期売買における課題に対処するため、フィボナッチ手法を応用した精緻な戦略を紹介します。リトレースメントの原則とイベントドリブンの市場動向を組み合わせることで、より信頼性の高いエントリーおよびエグジットの機会を見出すことを目指します。ディスカッションに参加し、フィボナッチをイベント後取引にどのように適応できるかをご覧ください。

MQL5で自己最適化エキスパートアドバイザーを構築する(第16回):教師あり学習を用いた線形システム同定

線形システム同定は、教師あり学習アルゴリズムにおける誤差補正の学習と組み合わせることができます。これにより、統計的モデリング手法に依存したアプリケーションを構築しつつも、モデルが前提とする厳格な仮定の脆弱性を必ずしも引き継ぐことなく設計することが可能になります。従来の教師あり学習アルゴリズムには多くの要件がありますが、それらはフィードバックコントローラーと組み合わせることで補完でき、モデルを補正しながら現在の市場環境に適応させることができます。