"El sistema de comercio 'perfecto'

De lo contrario, estarás yendo allí sin saber dónde, buscando eso sin saber qué.

No sé a dónde irá el precio, puedo determinarlo con un grado de probabilidad. No sé hasta dónde llegará, por eso se utilizan líneas comerciales y otros métodos.

>> Y si necesitas un EA para un avance del canal, aquí está 'Channel'

No sé a dónde irá el precio, puedo determinarlo con un grado de probabilidad. Tampoco sé hasta dónde llegará, por eso se utilizan métodos de arrastre y otros.

Y si necesitas un EA para romper un canal, aquí verás 'Canal'.

La pregunta no se refiere a un Asesor Experto específico. Lo ofrecí aquí como un ejemplo para crear reglas para el auto-estudio de ITS.

Angela.

Es poco probable que salga algo práctico de este empeño: se reducirá a puntos generales (y obvios). O se irá al otro extremo: la consideración de una TS particular, que sólo interesará a su creador y a los adeptos.

Así que empezaste con la TS de ruptura. Muy bien. Limitémonos a ellos por ahora, ¿vale? Aunque se pueden destacar algunos puntos generales sobre la adaptación sin especialización de la ST. Estas son las formas de adaptación. Veo dos de ellos: auto-optimización (formación) y un indicador superior de algún tipo que muestra el carácter del mercado.

En cuanto a la ruptura de la ST, hay dos puntos principales: qué rompemos y qué (cómo) rompemos. Aquí hay muchas variantes.

Lo que rompemos: cómo se construyen los niveles.

Pueden ser niveles horizontales (una vez añadí indicadores para ellos a nuestra base), que a su vez pueden derivarse de los extremos locales de los precios o de la distribución estadística. Aquí también se puede incluir a Fibo.

Pueden ser canales con ángulo variable. Puede haber varios tipos de bandas, sobres, etc. La parabólica es lo mismo. El TS en su forma concisa.

Por la forma en que nos abrimos paso, lo que cuenta como una avería... ¿Continuamos? No lo creo.

Sin embargo, todo eso es poco relevante para el tema, ¿no? Bien, entonces puedo decir que un ejemplo de adaptabilidad e idealidad puede considerarse una simple SS trivial. Calculando desde la barra 0, todo el asunto.

No sé, Angela, qué más que palabras generales o específicas escribir aquí.

1). Uno de losprincipios más importantes en los que se basan los STI es su capacidad para aprender y adaptarse a las fases cambiantes del mercado. Y en segundo lugar, 2). Un número mínimo de parámetros ajustables externamente.

En el enlace, hay un algoritmo adaptativo que satisface sus criterios:

1. capacidad de aprendizaje y adaptación

2. sólo un parámetro optimizable

En el enlace, hay un algoritmo adaptativo que cumple con sus criterios:

1. capacidad de aprendizaje y adaptación

2. sólo un parámetro optimizable

No estoy buscando un EA (de hecho, escribí sobre este EA en mi otro hilo), la esencia del tema es desarrollar reglas, según las cuales el STI debe trabajar.

No estoy buscando un EA (de hecho, escribí sobre este EA en mi otro hilo), el objetivo del hilo es elaborar las reglas por las que debería funcionar el STI.

Así que no hay un EA listo, sino una teoría y un ejemplo de su uso en forma de EA.

He encontrado lo que has escrito en otro tema: "Además, no me impresionan los resultados del EA adaptativo UmnickTrader.

No sé, los resultados son +219% normales. Aunque, por supuesto, no es un buen resultado para algunas personas.

Así que no es un EA ya hecho, sino una teoría y un ejemplo de su uso en forma de EA.

Encontré lo que escribiste en otro hilo: "Además, no me impresionan los resultados de UmnickTrader Adaptive EA".

No sé, los resultados son +219% normales. Aunque, por supuesto, para algunas personas no es tan impresionante.

¿Y la reducción? Yo personalmente no tengo los suficientes nervios para aguantar esos drawdowns y poner los stops en un nivel normal y el resultado será justo el contrario.

¿Y las detracciones? Personalmente no tengo el valor de aguantar tales drawdowns, pero pon los stops a un nivel normal y el resultado será justo el contrario.

"Preguntas y respuestas sobre las EAs adaptativas

"Los drawdowns al principio del periodo de prueba son especiales - no hay que prestarles atención, porque hasta que el EA adaptativo llene el buffer interno, comercia casi al azar.

En otras palabras, el EA adaptativo necesita al menos 10 operaciones antes de empezar a operar normalmente - se adapta al mercado. Sólo después empieza a seguir más o menos el ritmo de los cambios en el mercado.

Por lo tanto, no es necesario gastar dinero en valeriana, sólo hay que entender la teoría y saber utilizar las herramientas correctamente.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Todos sabemos que nada en el mundo es perfecto, pero al resolver un problema nos esforzamos por alcanzar el ideal. Pero para acercarnos a ella, deberíamos describirla al menos verbalmente y formalizarla en forma de objetivos y formas de alcanzarlos, pues de lo contrario acabamos yendo allí -sin saber dónde-, buscando algo -sin saber qué-. Si creamos una ST y queremos mejorarla, tenemos que definir el ideal al que aspiramos, para establecer las reglas según las cuales funcionará una ST "ideal" (en adelante, abreviada como ITS). Por supuesto, podemos decir que el STI debe aportar el máximo beneficio y las mínimas pérdidas. Pero en este hilo planteo la cuestión un poco en otro plano, qué normas debe seguir la ITS en su trabajo para conseguirlo. En este tema propongo hacer un conjunto de reglas para que el STI funcione, y formalizar estas reglas en forma de algoritmos para diferentes clases de STI (bajo las clases en este caso deben entenderse diferentes principios subyacentes al STI, por ejemplo, ensayo - canal, fractal, etc.). Si alguien está interesado en tal formulación de la tarea, únase a la discusión, y con los esfuerzos conjuntos podremos detectar más matices y cristalizarlos en forma de principios concretos de funcionamiento, comunes para todas las clases de ST, así como tener en cuenta las características específicas de las clases separadas. Y al desarrollar un "código de honor" para los STI, cada uno podrá tener en cuenta estas normas a la hora de diseñar su propia ST de acuerdo con sus tareas.

Para no ser infundado, empezaré poniendo en negrita las reglas formuladas para que se puedan ver fácilmente en el texto.

1). Uno de losprincipios más importantes en los que se basan los STI es su capacidad para aprender y adaptarse a las fases cambiantes del mercado. Y en segundo lugar, 2). El número mínimo de parámetros regulados desde el exterior. Para determinar los principios del STI de autoaprendizaje, probablemente debamos hablar de una clase particular de ST. Para empezar, propongo considerar una clase de ST que trabaje en una avería de un canal. La cuestión que se plantea es cómo construir el canal. Podemos utilizar varios indicadores para ello, pero entonces aparecerá una nueva tarea, para hacer que los STI se adapten al mercado debemos autotunear los indicadores, decidir los criterios que definen su estado en el mercado y los parámetros que deben ser regulados y, lo más importante, con qué leyes ajustar los parámetros. Para resolver este problema, debemos ser más específicos en cuanto al tipo de indicadores a utilizar, y será nuestra propia tarea de desafío. También es posible la opción de autoaprendizaje del STI sin el uso de indicadores externos.

Por ejemplo, propongo resolver el problema de la autoadaptación utilizando el aprendizaje de los STI en las operaciones ejecutadas virtualmente en el intervalo de la historia, situado directamente en la barra cero. Para ello, debemos establecer dos parámetros externos:

1. La profundidad necesaria y suficiente de la historia para el aprendizaje (aunque este parámetro también se puede establecer en el modo de auto-sintonía más tarde);

2. El tamaño mínimo de las operaciones que permitimos operar. Cuanto más corto sea el objetivo del TS, más beneficios podrá obtener, pero hay una limitación, que debemos considerar y establecer en los ajustes externos, no todas las empresas de corretaje tolerarán una operación larga con objetivos inferiores a 10 puntos.

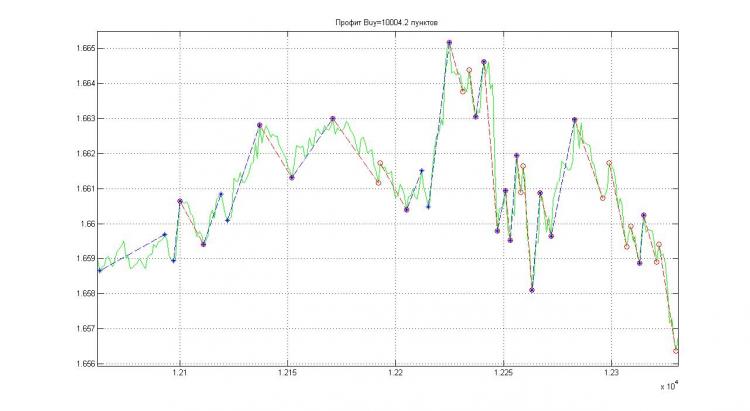

Para ser más específico, utilizaré la imagen de abajo como ejemplo:

Figura 1

El ancho del canal de negociación se puede calcular como un valor medio de N operaciones perfectas construidas, por ejemplo, con la ayuda del bloque Adept mencionado por mí en otro tema (resultados de trabajo en la Fig. 1) o cualquiera de las variantes de Zig-Zag, aunque será menos flexible. A continuación, determine el momento de la apertura de las posiciones virtuales, por ejemplo, cuando se rompa el nivel del 30% de la línea media del canal, y el momento de cerrarlas, aquí puede haber varias opciones:

a). Si se alcanza el límite del canal;

b). si el nivel por debajo de la línea media del canal ha descendido por debajo de la línea;

c). al sobrepasar el límite del canal y superar el nivel en 1/2 de la anchura del canal, transferir el nivel de la media al límite del canal, y controlar la posición relativa a la nueva media.

Puede haber muchas otras opciones: sugiéralas.

Al realizar operaciones Q - virtuales, las analizamos para desarrollar las reglas de autoformación de la ST para condiciones específicas del mercado. Continúa en ....

Mientras tanto, sugiera sus variantes de las reglas de ITS, y haga adiciones y correcciones al material que he expuesto.