Linear Regression Mean Reversion PRO

- Experten

-

Marina Dangerio

AuroraQuantSystems is an independent quantitative research and development studio

AuroraQuantSystems is an independent quantitative research and development studio

specialising in systematic trading strategies and Expert Advisors part of the group of companies under The Morning Star Legacy LTD. - Version: 1.3

- Aktivierungen: 5

AQS-LinReg MeanReversion PRO

Linear-Regression Mean-Reversion Expert Advisor für MetaTrader 5

Entwickelt um statistisch definierte Abweichungsbänder, Ausführungsdisziplin und defensive Risikokontrollen

Überblick

AQS-LinReg MeanReversion PRO ist ein regelbasierter Mean-Reversion EA für MetaTrader 5, der darauf abzielt, eine Reversion zurück zu einer Regressionslinie des "fairen Wertes" zu erfassen, nachdem der Preis über statistisch definierte Bandbreiten hinaus abweicht.

Im Gegensatz zu diskretionären "buy low / sell high"-Ansätzen verwendet der EA ein internes lineares Regressionsmodell über ein konfigurierbares Rückblicksfenster zur Berechnung:

-

eine Regressionslinie (Proxy für den fairen Wert)

-

Residual-basierte Abweichungsbänder (OverSold / OverBought)

-

extreme Bandbreiten für seltene Überschwinger (LowerExtreme / UpperExtreme)

Die Strategie ist als risikokontrollierte Mean-Reversion-Komponente mit mittlerer Frequenz konzipiert, bei der Wiederholbarkeit, konservative Ausführungsgarantien und transparente Kontrollen Vorrang vor aggressiven Handelserholungen haben.

Klassifizierung der Strategie

-

Primärer Typ: Mean-Reversion (Umkehrung der statistischen Abweichung)

-

Handelsstil: Regressionskanal/Restbandumkehr

-

Zeithorizont: Intraday-to-swing (abhängig von der Voreinstellung; Logik läuft auf dem Chart-Zeitrahmen)

Dieser EA:

-

✔ handelt Reversions-Setups, nachdem der Preis aus überverkauften/überkauften Bändern zurückkehrt

-

✔ kann das Engagement nur über feste Multiplikatoren skalieren (keine Compounding-Logik)

-

❌ verwendet KEINE Grid-, Martingal-, Averaging-Down-Recovery-, Hedging- oder Counter-Trend-"Rettungs"-Logik

-

❌ ist KEIN Scalper / HFT-System

Kernkonzept: Regression "Fair Value" + Residualbänder

Anstatt sich auf gleitende Durchschnitte oder diskretionäre Zonen zu verlassen, erstellt der EA eine Regressionslinie auf dem aktuellen Zeitrahmen und misst anhand der Standardabweichung der Residuen, wie weit der Preis von dieser Linie abweicht.

Wichtigste Design-Ziele:

-

Definition von Einstiegen anhand einer statistischen Struktur (Bänder) anstelle von subjektiven Niveaus

-

Bevorzugung der Mittelwertumkehr nach Auftreten einer Abweichung (keine Vorhersage)

-

Wiederholbares Verhalten durch Handelslimits, Cooldowns, Spread-Guards und Einhaltung von Stopps und Levels

Handelslogik (High-Level)

1) Internes Regressionsmodell (Zeitrahmen auf dem Chart)

Unter Verwendung der letzten RegressionPeriod-Balken berechnet der EA:

-

Regressionslinie (Fair Value Proxy)

-

Residuale Streuungsschätzung

-

Abweichungsbänder:

-

ÜberVerkauft / ÜberKauft

-

UnteresExtrem / OberesExtrem

-

(Hedge-Bänder werden für die Parität berechnet, nicht erforderlich für Core-Einträge)

-

2) Auslöser für den Einstieg bei mittlerer Umkehrung (Band Cross-Back)

Ein Handel wird nur dann in Betracht gezogen, wenn der Preis ein Cross-Back-Verhalten zeigt, das mit "Erschöpfung und dann Umkehr" übereinstimmt, z. B:

-

Kauf: Der Kurs kreuzt wieder über dem überverkauften/unteren Extremwert, nachdem er darunter lag.

-

Verkaufen: Der Kurs kreuzt wieder unter Overbought / UpperExtreme, nachdem er darüber lag.

Auf diese Weise soll vermieden werden, dass der Kurs in ein fallendes Messer gerät, indem er eine Bestätigung im Stil einer Überkreuzung und nicht nur eine einfache Berührung verlangt.

3) Optionaler "Regime Bias" über Regressionsgradient

Der EA kann unterschiedliche Lot-Multiplikatoren anwenden, je nachdem, ob die Regressionslinie steigt oder fällt (ein einfacher direktionaler Kontext):

-

"On-trend" Multiplikator vs. "against-trend" Multiplikator

Dies ist kein Trendfolgesystem - es ist ein Sizing Gate für Mean-Reversion Kontext.

4) Ausstiegslogik in Richtung der Regressionslinie

Die Ausstiegslogik orientiert sich an der Reversion zum fairen Wert und verwendet:

-

Schließungssignal für eine einzelne Position beim Überschreiten der Regressionslinie (Abschluss der Mean-Reversion) und/oder

-

korbähnliche Schließungsbedingungen, wenn mehrere Positionen bestehen (konservatives Abflachungsverhalten)

5) Ausführungsdisziplin

Um Over-Trading zu reduzieren und das Verhalten testbar/wiederholbar zu machen, beinhaltet der EA:

-

Maximale Trades pro Broker-Tag

-

Mindesttakte zwischen Eingaben

-

Max Spread-Filter zur Vermeidung schlechter Ausführungsbedingungen

Risikomanagement & Ausführungskontrollen

AQS-LinReg MeanReversion PRO wurde mit expliziten, defensiven Risikokontrollen entwickelt:

-

ATR-basierter Stop-Loss und Take-Profit (konfigurierbare ATR-Periode + Multiplikatoren)

-

Broker-Stop-Distanz & Freeze-Level-Bewusstsein (reduziert Modifikationsausfälle)

-

Trailing Stop (konfigurierbarer Start- und Trail-Abstand)

-

Pre-Trail Risk Cut (Partial Close)

Eine einmalige defensive Reduzierung, wenn sich der Kurs um einen konfigurierbaren Bruchteil in Richtung SL bewegt , bevor der Trailing-Stop beginnt. -

Katastrophaler Basket-Stopp (geldbasiert)

Optionale Notschließung aller EA-Positionen, wenn der Basket-P/L eine definierte Verlustschwelle überschreitet. -

Optionaler Equity Drawdown Guard

Kann neue Einträge blockieren (und optional den Ausstieg erzwingen), wenn die Equity DD einen Schwellenwert gegenüber der Baseline überschreitet. -

Handelsbegrenzer

Maximal offene Positionen (Symbol + Magie), tägliches Cap und Cooldowns.

Wichtig: Der EA versucht nicht, Verluste über Martingale/Grid-Verhalten "wiederherzustellen". Die Risikokontrollen sollen den Schaden begrenzen, nicht das Risiko beschleunigen.

Test von Zeitrahmen und Umgebung

-

Der EA läuft auf dem Chart-Zeitrahmen (H1 ist der empfohlene und getestete Zeitrahmen) und ist für systematische Tests pro Instrument/Zeitrahmen-Voreinstellung gedacht.

-

Da die Broker-Bedingungen variieren (Spread, Kommissionen, Kontraktspezifikationen, Stop/Freeze-Levels), sollten Benutzer den EA vor dem Live-Einsatz bei ihrem Broker validieren.

Hinweis: Wenn ein Instrument/Zeitrahmen in einem bestimmten historischen Fenster keine Trades produziert, bedeutet dies in der Regel, dass die Band-Cross-Bedingungen unter diesen Marktdynamiken nicht erfüllt wurden - nicht, dass der EA "versagt" hat.

Enthaltene Konfigurationen (voreingestellte .set-Dateien)

Dieses Produkt enthält voreingestellte Konfigurationen für die folgenden Instrumente:

FX-Konfigurationen (13)

-

AUDJPY

-

AUDUSD

-

CADJPY

-

EURAUD

-

EURNZD

-

EURJPY

-

GBPAUD

-

GBPJPY

-

GBPNZD

-

CHFJPY

-

NZDJPY

-

USDJPY

Index / CFD-Konfigurationen (6)

-

AUS200

-

EUSTX50

-

FRA40

-

JPN225

-

NAS100

-

US500

Jede Voreinstellung ist als Ausgangspunkt gedacht und sollte nur für das entsprechende Symbol/Zeitfenster verwendet werden, für das sie vorbereitet wurde.

Wichtig: Die Symbolnamen können je nach Broker variieren (Suffixe wie .r , _SB , m , etc.). Wenn Ihr Broker einen anderen Symbolnamen verwendet, laden Sie die .set-Datei und wenden Sie sie auf das entsprechende Instrument auf Ihrer Plattform an, und überprüfen Sie dann die Kontraktspezifikationen und Ausführungsbeschränkungen.

Wie werden Voreinstellungsdateien (.set) bereitgestellt?

Um sicherzustellen, dass Käufer sofort mit den exakt getesteten Konfigurationen handeln können, werden die entsprechenden Voreinstellungsdateien auf Anfrage nach dem Kauf bereitgestellt.

Wie Käufer die Voreinstellungsdateien erhalten

Nach dem Kauf können Käufer die Voreinstellungsdateien anfordern über:

-

MQL5 Private Nachrichten, oder

-

den offiziellen Support-Kontakt(support@auroraquantsystems.com)

Die Voreinstellungsdateien werden umgehend geliefert und entsprechen denselben Parametern, die bei den Tests verwendet wurden, einschließlich der Einstellungen für Risiko, Sitzung und Ausführung.

Empfohlene Verwendung

-

Konzipiert als Portfoliokomponente, nicht als "All-in-One"-System für einen einzelnen Markt

-

Verwenden Sie eine Voreinstellung pro Symbol/Zeitrahmen

-

Vor dem Live-Einsatz immer in der Demo validieren

-

Wenden Sie konservative Risikoeinstellungen an, die der Größe Ihres Kontos und den Bedingungen Ihres Brokers entsprechen.

-

Wenn Sie Parameter ändern, testen Sie die Ausführungsbedingungen erneut (Stop-Levels, Freeze-Levels, Spread-Verhalten, Slippage-Toleranz)

Wichtige Hinweise (Transparenz & Risiko)

-

Keine Martingale-, Grid-, Mittelwertbildungs-, Hedging- oder Recovery-Logik

-

Es werden keine Leistungsgarantien gegeben

-

Ergebnisse sind markt- und brokerabhängig

-

Die vergangene Performance ist kein Indikator für zukünftige Ergebnisse

Führen Sie immer einen Demotest durch und wenden Sie ein angemessenes Risikomanagement an, bevor Sie live handeln.

FAQ (Häufig gestellte Fragen)

Q1) Um welche Art von Strategie handelt es sich?

AQS-LinReg MeanReversion PRO ist ein regressionsbasierter Mean-Reversion-EA, der nach statistisch definierten Abweichungsbedingungen (überverkaufte/überkaufte Bandkreuzung) mit Reversion handelt. Es handelt sich nicht um Grid/Martingale/Mittelwertbildung.

Q2) Welchen Zeitrahmen sollte ich verwenden?

Verwenden Sie den Zeitrahmen, der mit der bereitgestellten Voreinstellung verbunden ist. Wenn Sie den Zeitrahmen ändern, sollten Sie den Test erneut durchführen und sorgfältig validieren.

Q3) Wird Martingal oder Recovery Stacking verwendet?

Nein. Es gibt keine Martingal-/Grid-/Recovery-Logik. Das Risiko wird mit Stopps, Limits und defensiven Mechanismen kontrolliert.

Q4) Funktioniert er in Umgebungen mit höherem Spread (z.B. Spread-basierte Konten)?

Der EA enthält Ausführungsschutzmechanismen (Spread-Filter, Stop/Freeze-Bewusstsein). Die realen Bedingungen variieren jedoch stark. Testen Sie die Symbolbedingungen und die Ausführungsqualität immer in der Demo und bestätigen Sie sie.

F5) Muss ich den EA optimieren?

Nicht unbedingt. Die Voreinstellungen sind so konzipiert, dass Sie schnell loslegen können. Wenn Sie optimieren, vermeiden Sie eine Überanpassung und validieren Sie mit robusten Out-of-Sample- und konservativen Ausführungsannahmen.

F6) Wie lade ich die .set-Dateien?

Öffnen Sie den Strategy Tester (oder verbinden Sie den EA mit einem Chart) → Eingaben → Laden → wählen Sie die entsprechende .set-Datei → bestätigen Sie die Übereinstimmung von Symbol und Zeitrahmen.

F7) Was sollte ich tun, bevor ich live handle?

Demo-Test, Bestätigung der korrekten Symbolzuordnung, Überprüfung des Stop/Freeze-Verhaltens und der Spread-Bedingungen sowie Sicherstellung, dass die Risikoeinstellungen Ihrem Kapital und Ihren Zielen entsprechen.

Screenshot zur Verfügung gestellt:

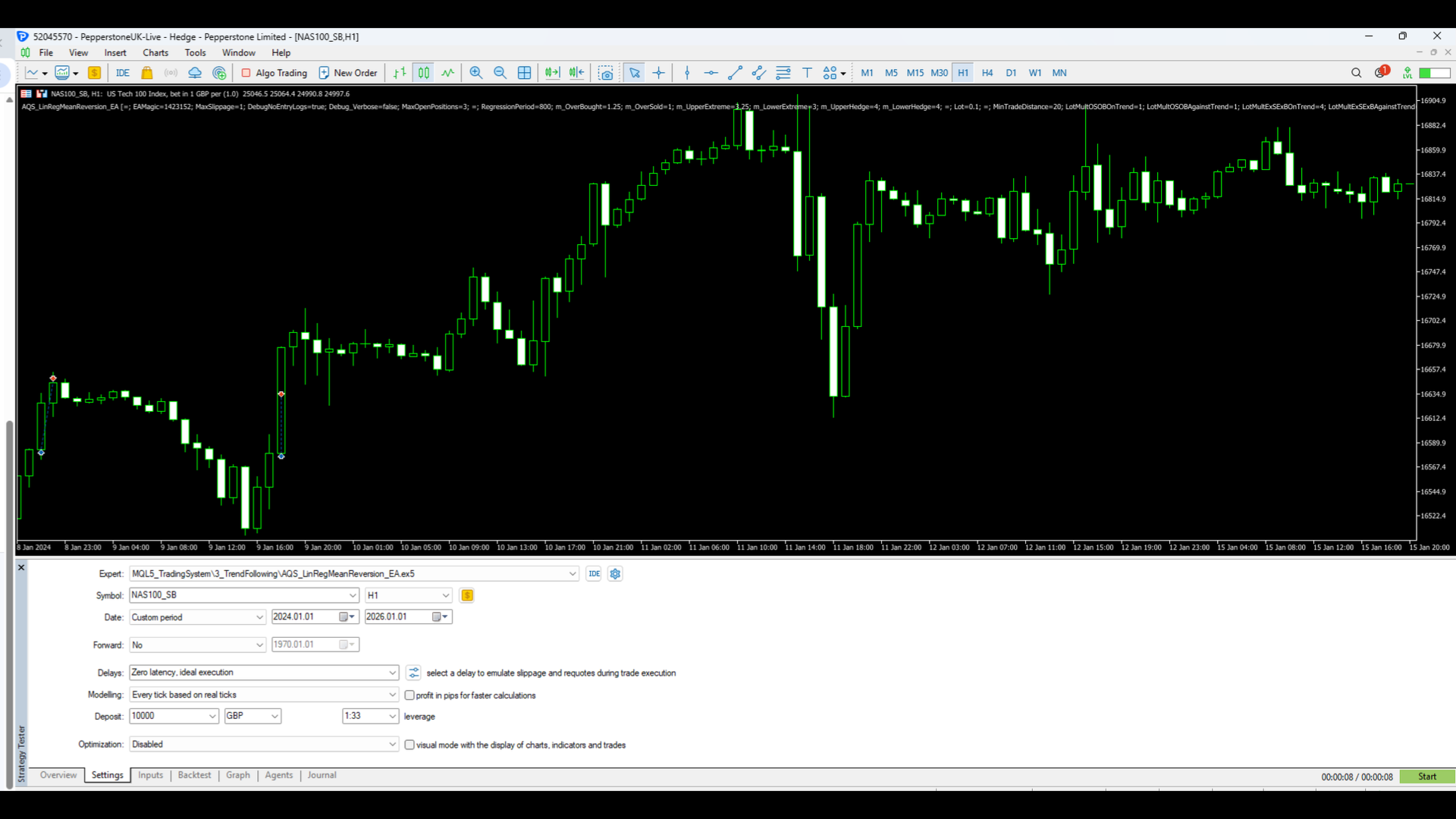

Screenshot 1 - Visuelle Strategieausführung im H1-Zeitrahmen

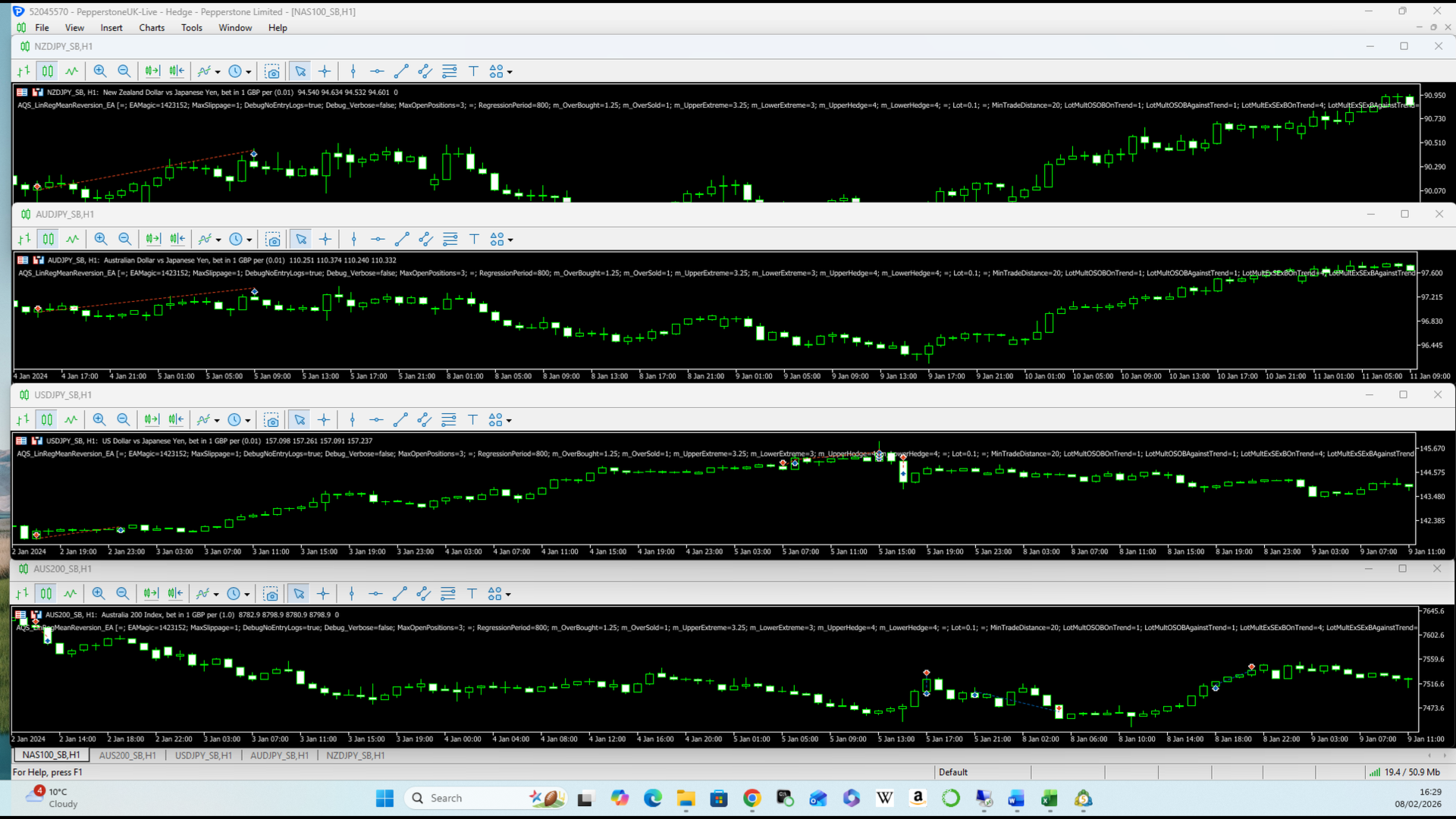

Screenshot 2 - Multi-Asset-Beispiele (FX & Indizes)

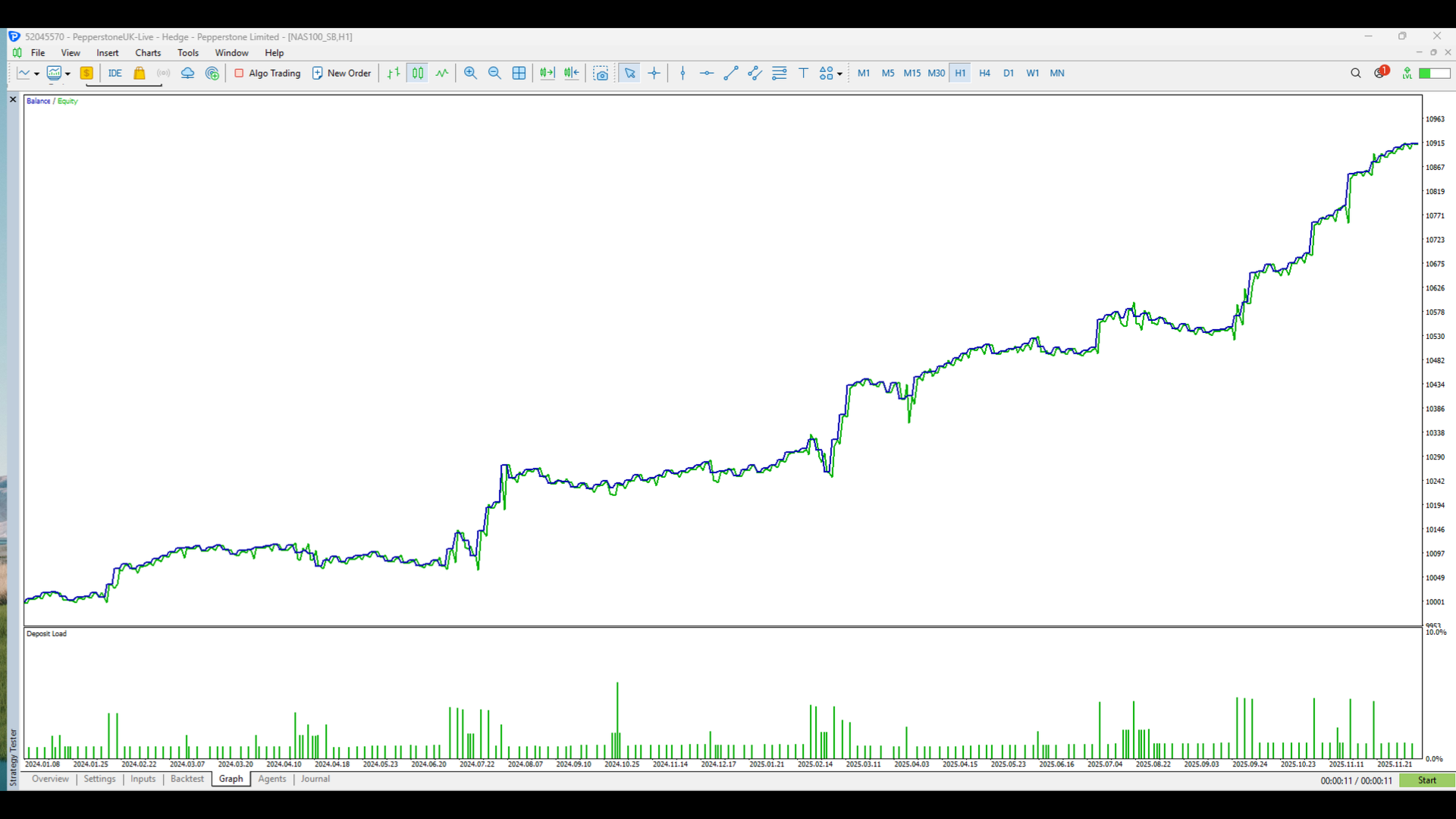

Screenshot 3 - Langfristige Aktienkurve (2+ Jahre Backtest)

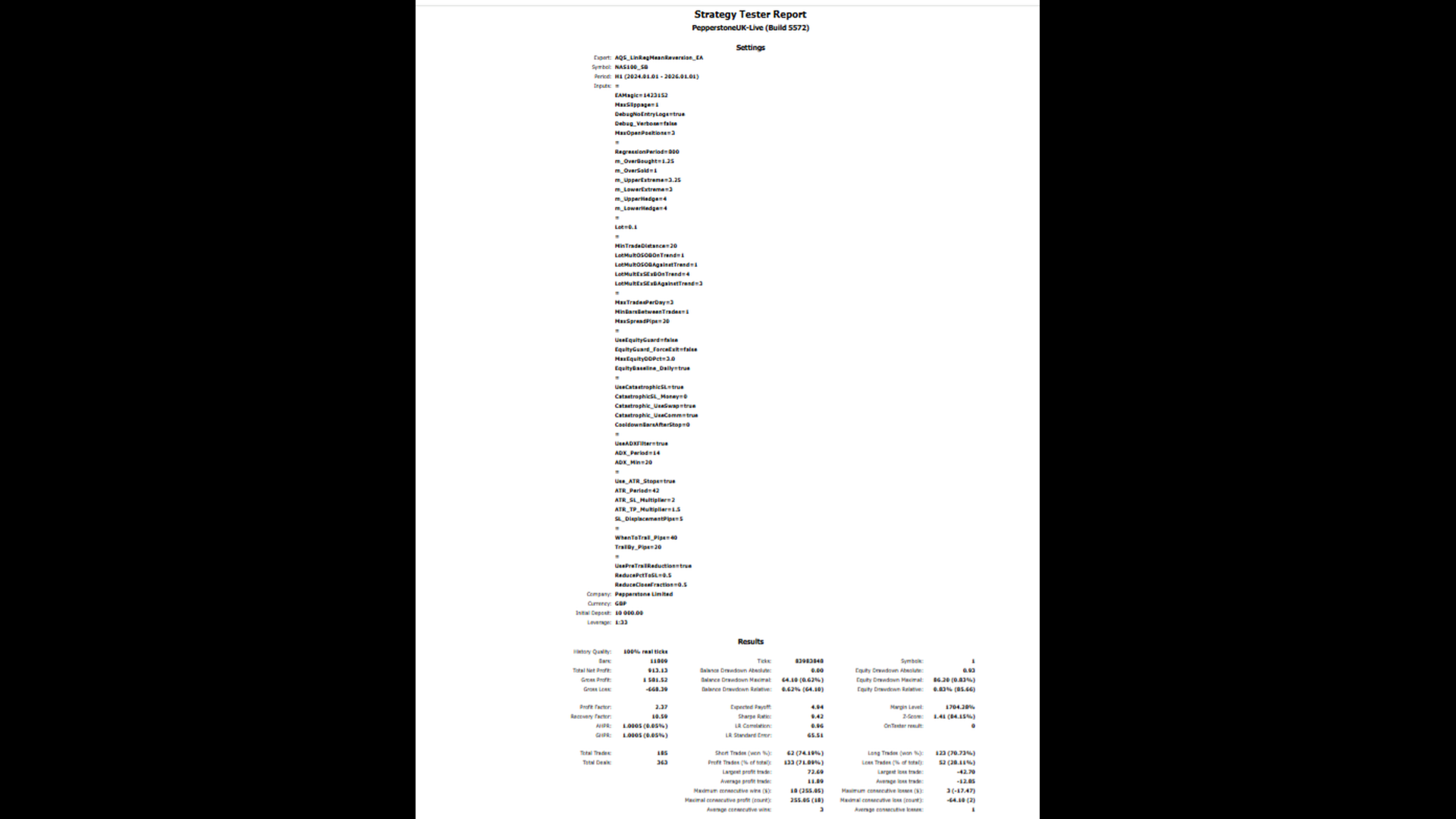

Screenshot 4 - Strategy Tester Report (Schlüsselstatistiken)

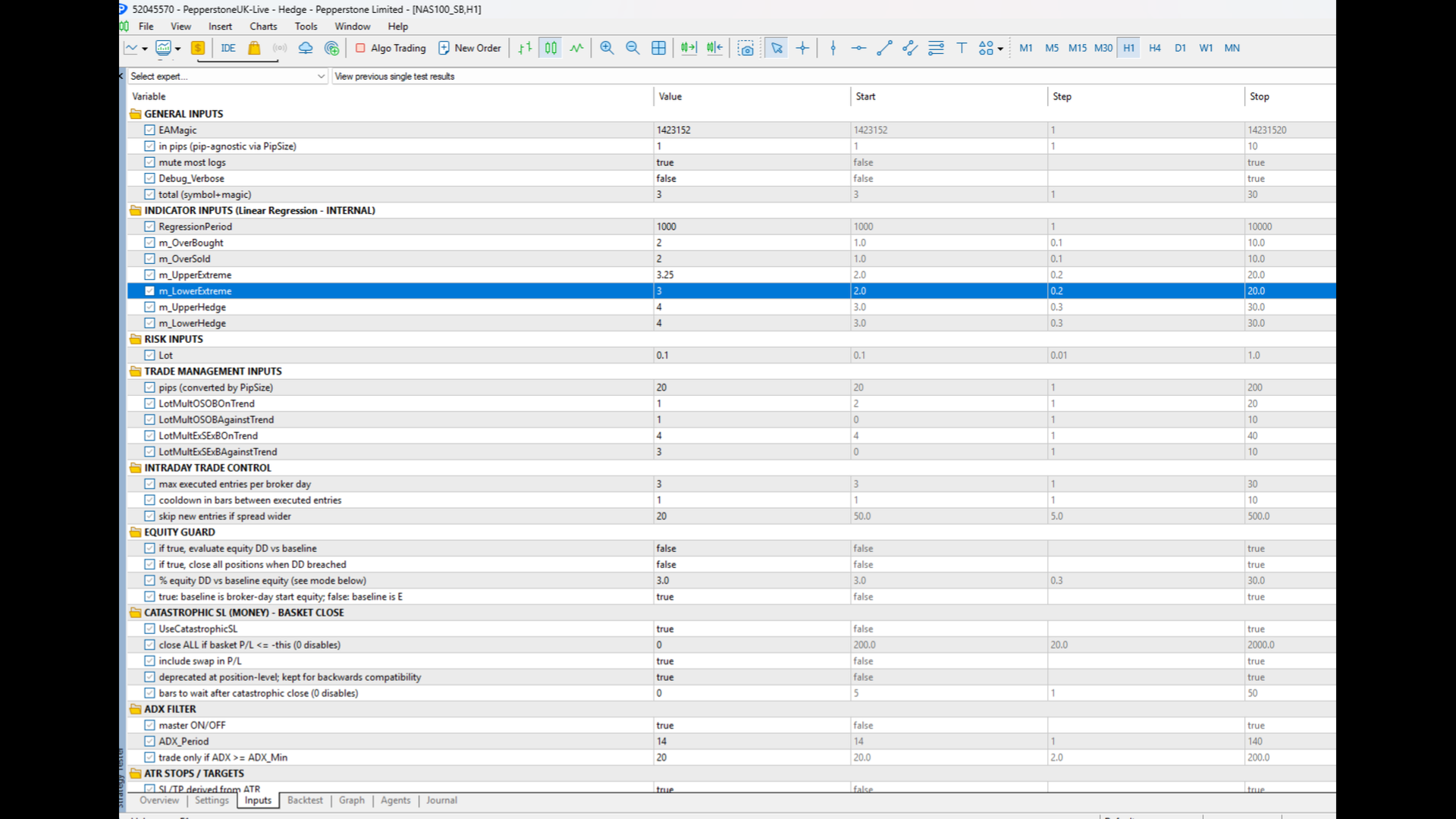

Screenshot 5 - Vollständige Eingabekonfiguration und Risikokontrolle