Artikel über maschinelles Lernen im Handel.

Erstellen von KI-basierten Handelsrobotern: native Integration der Bibliotheken für Python, Matrizen und Vektoren, Mathematik und Statistik und vieles mehr.

Finden Sie heraus, wie Sie maschinelles Lernen im Handel einsetzen können. Neuronen, Perzeptronen, Faltungs- und rekurrente Netze, Vorhersagemodelle – beginnen Sie mit den Grundlagen und arbeiten Sie sich bis zur Entwicklung Ihrer eigenen KI vor. Sie lernen, wie man neuronale Netze für den algorithmischen Handel auf Finanzmärkten trainiert und anwendet.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Neuronale Netze leicht gemacht (Teil 28): Gradientbasierte Optimierung

Wir studieren weiterhin das Verstärkungslernen, das Reinforcement Learning. Im vorigen Artikel haben wir die Methode des Deep Q-Learning kennengelernt. Bei dieser Methode wird das Modell so trainiert, dass es die bevorstehende Belohnung in Abhängigkeit von der in einer bestimmten Situation durchgeführten Aktion vorhersagt. Dann wird eine Aktion entsprechend der Strategie und der erwarteten Belohnung durchgeführt. Es ist jedoch nicht immer möglich, die Q-Funktion zu approximieren. Manchmal führt die Annäherung nicht zu dem gewünschten Ergebnis. In solchen Fällen werden Näherungsmethoden nicht auf Nutzenfunktionen, sondern auf eine direkte Handlungspolitik (Strategie) angewendet. Eine dieser Methoden ist die Gradientbasierte Optimierung, engl. „Policy Gradient“.

Neuronale Netze leicht gemacht (Teil 5): Parallele Berechnungen mit OpenCL

Wir haben bereits einige Arten von Implementierungen neuronaler Netze besprochen. In den betrachteten Netzwerken werden die gleichen Operationen für jedes Neuron wiederholt. Ein logischer weiterer Schritt ist die Nutzung der parallelen Berechnung, die die moderne Technologie bietet, um den Lernprozess des neuronalen Netzwerks zu beschleunigen. Eine der möglichen Implementierungen wird in diesem Artikel beschrieben.

Wie man ONNX-Modelle in MQL5 verwendet

ONNX (Open Neural Network Exchange) ist ein offenes Format, das zur Darstellung von Modellen des maschinellen Lernens entwickelt wurde. In diesem Artikel wird untersucht, wie ein CNN-LSTM-Modell zur Vorhersage von Finanzzeitreihen erstellt werden kann. Wir werden auch zeigen, wie man das erstellte ONNX-Modell in einem MQL5 Expert Advisor verwendet.

Multilayer-Perzeptron und Backpropagation-Algorithmus (Teil II): Implementierung in Python und Integration mit MQL5

Für die Entwicklung von Integrationen mit MQL steht ein Python-Paket zur Verfügung, das eine Fülle von Möglichkeiten wie Datenexploration, Erstellung und Nutzung von maschinellen Lernmodellen ermöglicht. Die eingebaute Python-Integration in MQL5 ermöglicht die Erstellung verschiedener Lösungen, von der einfachen linearen Regression bis hin zu Deep-Learning-Modellen. Werfen wir einen Blick darauf, wie man eine Entwicklungsumgebung einrichtet und vorbereitet und wie man einige der Bibliotheken für maschinelles Lernen verwendet.

Tiefe Neuronale Netzwerke (Teil VIII). Erhöhung der Klassifizierungsqualität von Ensembles mit Bagging

Der Artikel betrachtet drei Methoden, die zur Erhöhung der Klassifizierungsqualität von Ensembles mit Bagging eingesetzt werden können, und schätzt deren Effizienz. Die Auswirkungen der Optimierung der Hyperparameter des neuronalen ELM-Netzwerkes und der Nachbearbeitungsparameter werden bewertet.

Datenwissenschaft und maschinelles Lernen (Teil 01): Lineare Regression

Es ist an der Zeit, dass wir als Händler unsere Systeme und uns selbst darauf trainieren, Entscheidungen auf der Grundlage von Zahlen zu treffen. Nicht unsere Augen oder wenn unser Bauchgefühl uns glauben macht, dass die Welt sich in diese Richtung bewegt, also lassen Sie uns senkrecht zur Richtung der Welle gehen.

Verbinden von neuronalen Netzwerken von NeuroSolutions

Zusätzlich zur Erstellung von neuronalen Netzwerken ermöglicht das Softwarepaket von NeuroSolutions den Export dieser Netzwerke als DLLs. Dieser Beitrag beschreibt den Erstellprozess eines neuronalen Netzwerks, der Erzeugung einer DLL und der Verbindung dieser DLL mit einem Expert Advisor für den Handel in MetaTrader 5.

Matrizen und Vektoren in MQL5: Die Aktivierungsfunktionen

Hier wird nur einer der Aspekte des maschinellen Lernens beschrieben — die Aktivierungsfunktionen. In künstlichen neuronalen Netzen berechnet eine Neuronenaktivierungsfunktion einen Ausgangssignalwert auf der Grundlage der Werte eines Eingangssignals oder eines Satzes von Eingangssignalen. Wir werden uns mit den inneren Abläufen des Prozesses befassen.

Datenwissenschaft und maschinelles Lernen (Teil 03): Matrix-Regression

Diesmal werden unsere Modelle mit Hilfe von Matrizen erstellt, was uns eine gewisse Flexibilität ermöglicht, während wir gleichzeitig leistungsstarke Modelle erstellen können, die nicht nur mit fünf unabhängigen Variablen, sondern auch mit vielen Variablen umgehen können, solange wir innerhalb der Berechnungsgrenzen eines Computers bleiben.

Datenwissenschaft und maschinelles Lernen (Teil 10): Ridge-Regression

Die Ridge-Regression ist ein einfaches Verfahren zur Reduzierung der Modellkomplexität und zur Vermeidung einer Überanpassung, die bei einer einfachen linearen Regression auftreten kann.

Einführung in MQL5 (Teil 1): Ein Leitfaden für Einsteiger in den algorithmischen Handel

Tauchen Sie ein in die faszinierende Welt des algorithmischen Handels mit unserem einsteigerfreundlichen Leitfaden zur MQL5-Programmierung. Entdecken Sie die Grundlagen von MQL5, der Sprache, die den MetaTrader 5 antreibt, während wir die Welt des automatisierten Handels entmystifizieren. Vom Verständnis der Grundlagen bis hin zu den ersten Schritten in der Programmierung ist dieser Artikel Ihr Schlüssel, um das Potenzial des algorithmischen Handels auch ohne Programmierkenntnisse zu erschließen. Begleiten Sie uns auf eine Reise, auf der Einfachheit und Raffinesse im aufregenden Universum von MQL5 aufeinandertreffen.

Datenwissenschaft und ML (Teil 26): Der ultimative Kampf der Zeitreihenprognosen — LSTM vs. GRU Neuronale Netze

Im vorigen Artikel haben wir ein einfaches RNN besprochen, das trotz seiner Unfähigkeit, langfristige Abhängigkeiten in den Daten zu verstehen, in der Lage war, eine profitable Strategie zu entwickeln. In diesem Artikel werden sowohl das Long-Short Term Memory (LSTM) als auch die Gated Recurrent Unit (GRU) behandelt. Diese beiden wurden eingeführt, um die Unzulänglichkeiten eines einfachen RNN zu überwinden und es zu überlisten.

Algorithmen zur Optimierung mit Populationen: Nelder-Mead- oder Simplex-Suchverfahren (NM)

Der Artikel stellt eine vollständige Untersuchung der Nelder-Mead-Methode vor und erklärt, wie das Simplex (Funktionsparameterraum) bei jeder Iteration geändert und neu angeordnet wird, um eine optimale Lösung zu erreichen, und beschreibt, wie die Methode verbessert werden kann.

Matrizen und Vektoren in MQL5

Durch die Verwendung der speziellen Datentypen 'matrix' und 'vector' ist es möglich, Code zu erstellen, der der mathematischen Notation sehr nahe kommt. Mit diesen Methoden müssen Sie keine verschachtelten Schleifen erstellen oder auf die korrekte Indizierung von Arrays in Berechnungen achten. Die Verwendung von Matrix- und Vektormethoden erhöht daher die Zuverlässigkeit und Geschwindigkeit bei der Entwicklung komplexer Programme.

Neuronale Netze leicht gemacht (Teil 20): Autoencoder

Wir untersuchen weiterhin Modelle und Algorithmen für unüberwachtes Lernen. Einige Leser haben vielleicht Fragen zur Relevanz der jüngsten Veröffentlichungen zum Thema neuronale Netze. In diesem neuen Artikel befassen wir uns wieder mit neuronalen Netzen.

Datenwissenschaft und maschinelles Lernen (Teil 05): Entscheidungsbäume

Entscheidungsbäume imitieren die Art und Weise, wie Menschen denken, um Daten zu klassifizieren. Schauen wir mal, wie man so einen Baum erstellt und ihn zur Klassifizierung und Vorhersage einiger Daten verwenden kann. Das Hauptziel des Entscheidungsbaum-Algorithmus ist es, die Daten mit Fremdanteilen und die reinen oder knotennahen Daten abzutrennen.

Gradient Boosting (CatBoost) für die Entwicklung von Handelssystemen. Ein naiver Zugang

Trainieren des Klassifikators CatBoost in Python und Exportieren des Modells nach mql5, sowie Parsen der Modellparameter und eines nutzerdefinierten Strategietesters. Die Python-Sprache und die MetaTrader 5-Bibliothek werden zur Vorbereitung der Daten und zum Training des Modells verwendet.

Experimente mit neuronalen Netzen (Teil 5): Normalisierung der Eingaben zur Weitergabe an ein neuronales Netz

Neuronale Netze sind ein ultimatives Instrument im Werkzeugkasten der Händler. Prüfen wir, ob diese Annahme zutrifft. MetaTrader 5 ist als autarkes Medium für den Einsatz neuronaler Netze im Handel konzipiert. Dazu gibt es eine einfache Erklärung.

ONNX meistern: Der Game-Changer für MQL5-Händler

Tauchen Sie ein in die Welt von ONNX, dem leistungsstarken offenen Standardformat für den Austausch von Modellen für maschinelles Lernen. Entdecken Sie, wie der Einsatz von ONNX den algorithmischen Handel in MQL5 revolutionieren kann, indem er es Händlern ermöglicht, hochmoderne KI-Modelle nahtlos zu integrieren und ihre Strategien auf ein neues Niveau zu heben. Entdecken Sie die Geheimnisse der plattformübergreifenden Kompatibilität und lernen Sie, wie Sie das volle Potenzial von ONNX in Ihren MQL5-Handelsbestrebungen ausschöpfen können. Verbessern Sie Ihr Trading-Spiel mit diesem umfassenden Leitfaden zur Beherrschung von ONNX:

Techniken des MQL5-Assistenten, die Sie kennen sollten (Teil 04): Die Lineare Diskriminanzanalyse

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte.

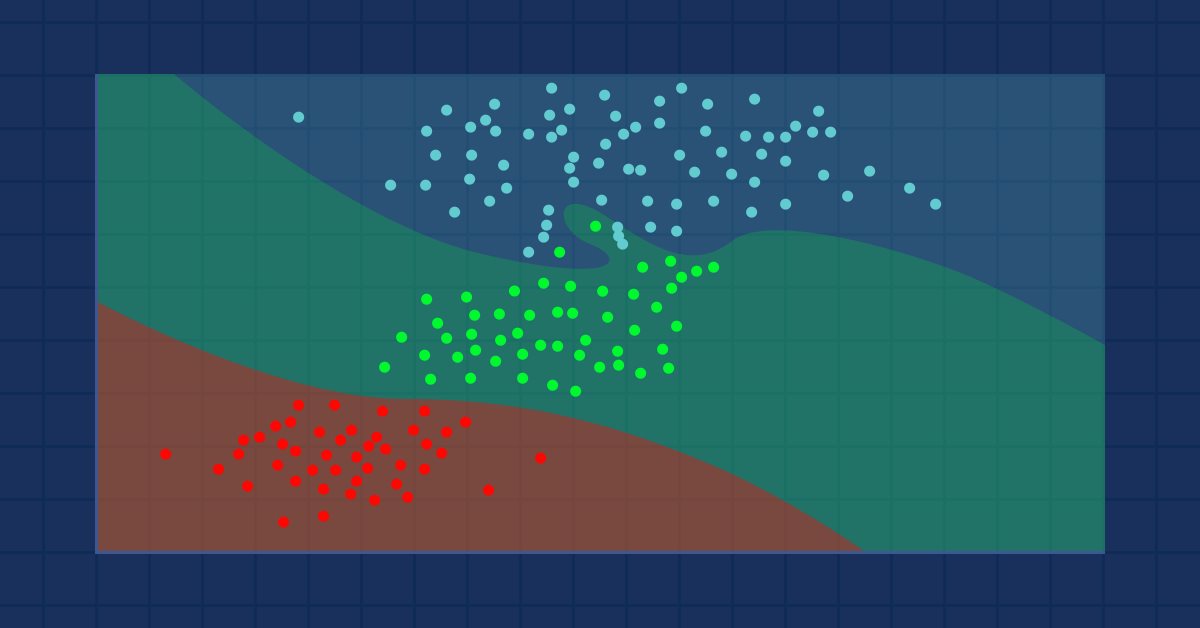

Datenwissenschaft und maschinelles Lernen (Teil 08): K-Means Clustering in reinem MQL5

Data Mining ist für Datenwissenschaftler und Händler von entscheidender Bedeutung, da die Daten oft nicht so einfach sind, wie wir denken. Das menschliche Auge kann die kleinen zugrundeliegenden Muster und Beziehungen im Datensatz nicht erkennen, vielleicht kann uns der Algorithmus K-Means dabei helfen. Finden wir es heraus...

Algorithmen zur Optimierung mit Populationen Ameisenkolonie-Optimierung (ACO)

Dieses Mal werde ich den Algorithmus der Ameisenkolonie-Optimierung analysieren. Der Algorithmus ist sehr interessant und komplex. In diesem Artikel versuche ich, eine neue Art von ACO zu schaffen.

Algorithmen zur Optimierung mit Populationen Cuckoo-Optimierungsalgorithmus (COA)

Der nächste Algorithmus, den ich besprechen werde, ist die Optimierung der Kuckuckssuche (Cockoo) mit Levy-Flügen. Dies ist einer der neuesten Optimierungsalgorithmen und ein neuer Spitzenreiter in der Rangliste.

Algorithmen zur Optimierung mit Populationen Grauer-Wolf-Optimierung (GWO)

Betrachten wir einen der neuesten modernen Optimierungsalgorithmen - die Grey-Wolf-Optimierung. Das originelle Verhalten bei Testfunktionen macht diesen Algorithmus zu einem der interessantesten unter den zuvor besprochenen Algorithmen. Dies ist einer der besten Algorithmen für das Training neuronaler Netze, glatte Funktionen mit vielen Variablen.

Fortschrittliches Resampling und Auswahl von CatBoost-Modellen durch die Brute-Force-Methode

Dieser Artikel beschreibt einen der möglichen Ansätze zur Datentransformation mit dem Ziel, die Verallgemeinerbarkeit des Modells zu verbessern, und erörtert auch die Stichprobenziehung und Auswahl von CatBoost-Modellen.

Neuronale Netze leicht gemacht (Teil 35): Modul für intrinsische Neugier

Wir untersuchen weiterhin Algorithmen für das verstärkte Lernen. Alle bisher betrachteten Algorithmen erfordern die Erstellung einer Belohnungspolitik, die es dem Agenten ermöglicht, jede seiner Aktionen bei jedem Übergang von einem Systemzustand in einen anderen zu bewerten. Dieser Ansatz ist jedoch ziemlich künstlich. In der Praxis gibt es eine gewisse Zeitspanne zwischen einer Handlung und einer Belohnung. In diesem Artikel werden wir einen Algorithmus zum Trainieren eines Modells kennenlernen, der mit verschiedenen Zeitverzögerungen zwischen Aktion und Belohnung arbeiten kann.

Datenwissenschaft und maschinelles Lernen (Teil 13): Verbessern Sie Ihre Finanzmarktanalyse mit der Principal Component Analysis (PCA)

Revolutionieren Sie Ihre Finanzmarktanalyse mit der Principal Component Analysis (PCA, Hauptkomponentenanalyse)! Entdecken Sie, wie diese leistungsstarke Technik verborgene Muster in Ihren Daten entschlüsseln, latente Markttrends aufdecken und Ihre Anlagestrategien optimieren kann. In diesem Artikel untersuchen wir, wie die PCA eine neue Sichtweise für die Analyse komplexer Finanzdaten bieten kann, die Erkenntnisse zutage fördert, die bei herkömmlichen Ansätzen übersehen würden. Finden Sie heraus, wie die Anwendung von PCA auf Finanzmarktdaten Ihnen einen Wettbewerbsvorteil verschaffen und Ihnen helfen kann, der Zeit voraus zu sein

Algorithmen zur Populationsoptimierung Partikelschwarm (PSO)

In diesem Artikel werde ich den beliebten Algorithmus der Partikelschwarm-Optimierung (PSO) besprechen. Zuvor haben wir wichtige Eigenschaften von Optimierungsalgorithmen wie Konvergenz, Konvergenzrate, Stabilität und Skalierbarkeit erörtert, einen Prüfstand entwickelt und den einfachsten RNG-Algorithmus betrachtet.

Deep Learning, Vorhersage und Aufträge mit Python, dem MetaTrader5 Python-Paket und ONNX-Modelldatei

Im Rahmen des Projekts wird Python für Deep Learning-basierte Prognosen auf den Finanzmärkten eingesetzt. Wir werden die Feinheiten des Testens der Leistung des Modells anhand von Schlüsselkennzahlen wie dem mittleren absoluten Fehler (MAE), dem mittleren quadratischen Fehler (MSE) und dem R-Quadrat (R2) erkunden und lernen, wie man alles in eine ausführbare Datei verpackt. Wir werden auch eine ONNX-Modelldatei mit seinem EA erstellen.

Ein Beispiel für automatisch optimierte Take-Profits und Indikatorparameter mit SMA und EMA

Dieser Artikel stellt einen hochentwickelten Expert Advisor für den Devisenhandel vor, der maschinelles Lernen mit technischer Analyse kombiniert. Es konzentriert sich auf den Handel mit Apple-Aktien und bietet adaptive Optimierung, Risikomanagement und mehrere Strategien. Das Backtesting zeigt vielversprechende Ergebnisse mit hoher Rentabilität, aber auch erheblichen Drawdowns, was auf Potenzial für eine weitere Verfeinerung hinweist.

Neuronale Netze leicht gemacht (Teil 49): Soft Actor-Critic

Wir setzen unsere Diskussion über Algorithmen des Verstärkungslernens zur Lösung von Problemen im kontinuierlichen Aktionsraum fort. In diesem Artikel werde ich den Soft Actor-Critic (SAC) Algorithmus vorstellen. Der Hauptvorteil von SAC ist die Fähigkeit, optimale Strategien zu finden, die nicht nur die erwartete Belohnung maximieren, sondern auch eine maximale Entropie (Vielfalt) von Aktionen aufweisen.

Neuronale Netze leicht gemacht (Teil 29): Der Algorithmus Advantage Actor Critic

In den vorangegangenen Artikeln dieser Reihe haben wir zwei Algorithmen des verstärkten Lernens (Reinforcement Learning) kennengelernt. Jede von ihnen hat seine eigenen Vor- und Nachteile. Wie so oft in solchen Fällen kommt man dann auf die Idee, beide Methoden in einem Algorithmus zu kombinieren und das Beste aus beiden zu verwenden. Dies würde die Unzulänglichkeiten eines jeden von ihnen ausgleichen. Eine dieser Methoden wird in diesem Artikel erörtert.

Einführung in MQL5 (Teil 2): Navigieren zwischen vordefinierten Variablen, gebräuchlichen Funktionen und Kontrollflussanweisungen

Begeben wir uns mit Teil zwei unserer MQL5-Serie auf eine aufschlussreiche Reise. Diese Artikel sind nicht einfach nur Anleitungen, sie sind die Tore zu einem verzauberten Reich, in dem Programmieranfänger und Zauberer gleichermaßen zu Hause sind. Was macht diese Reise wirklich magisch? Teil zwei unserer MQL5-Serie zeichnet sich durch seine erfrischende Einfachheit aus, die komplexe Konzepte für alle zugänglich macht. Beantworten Sie Ihre Fragen interaktiv und sorgen Sie so für eine bereichernde und individuelle Lernerfahrung. Lassen Sie uns eine Gemeinschaft aufbauen, in der das Verständnis von MQL5 für jeden ein Abenteuer ist. Willkommen in der Welt der Verzauberung!

Backpropagation von Neuronalen Netze mit MQL5-Matrizen

Der Artikel beschreibt die Theorie und Praxis der Anwendung des Backpropagation-Algorithmus in MQL5 unter Verwendung von Matrizen. Es bietet vorgefertigte Klassen zusammen mit Beispielen von Skripten, Indikatoren und Expert Advisors.

Klassifizierungsmodelle in der Bibliothek Scikit-Learn und ihr Export nach ONNX

In diesem Artikel werden wir die Anwendung aller in der Bibliothek Scikit-Learn verfügbaren Klassifizierungsmodelle untersuchen, um die Klassifizierungsaufgabe im Iris-Datensatz von Fisher, zu lösen. Wir werden versuchen, diese Modelle in das ONNX-Format zu konvertieren und die resultierenden Modelle in MQL5-Programmen zu verwenden. Außerdem werden wir die Genauigkeit der Originalmodelle mit ihren ONNX-Versionen auf dem vollständigen Iris-Datensatz vergleichen.

Neuronale Netze leicht gemacht (Teil 27): Tiefes Q-Learning (DQN)

Wir studieren weiterhin das Verstärkungslernen, das Reinforcement Learning. In diesem Artikel werden wir uns mit der Methode des Deep Q-Learning vertraut machen. Mit dieser Methode hat das DeepMind-Team ein Modell geschaffen, das einen Menschen beim Spielen von Atari-Computerspielen übertreffen kann. Ich denke, es wird nützlich sein, die Möglichkeiten der Technologie zur Lösung von Handelsproblemen zu bewerten.

SP500 Handelsstrategie in MQL5 für Anfänger

Entdecken Sie, wie Sie MQL5 nutzen können, um den S&P 500 mit Präzision zu prognostizieren, indem Sie die klassische technische Analyse für zusätzliche Stabilität einbeziehen und Algorithmen mit bewährten Prinzipien für robuste Markteinblicke kombinieren.

Erstellung von Zeitreihenvorhersagen mit neuronalen LSTM-Netzen: Normalisierung des Preises und Tokenisierung der Zeit

In diesem Artikel wird eine einfache Strategie zur Normalisierung der Marktdaten anhand der täglichen Spanne und zum Training eines neuronalen Netzes zur Verbesserung der Marktprognosen beschrieben. Die entwickelten Modelle können in Verbindung mit einem bestehenden technischen Analysesystem oder auf eigenständiger Basis verwendet werden, um die allgemeine Marktrichtung vorherzusagen. Der in diesem Artikel skizzierte Rahmen kann von jedem technischen Analysten weiter verfeinert werden, um Modelle zu entwickeln, die sowohl für manuelle als auch für automatisierte Handelsstrategien geeignet sind.

Datenwissenschaft und maschinelles Lernen (Teil 09): Der Algorithmus K-Nächste-Nachbarn (K-Nearest Neighbors, KNN)

Dies ist ein fauler Algorithmus, der nicht aus dem Trainingsdatensatz lernt, sondern den Datensatz speichert und sofort reagiert, wenn er eine neue Probe erhält. So einfach er auch ist, er wird in einer Vielzahl von Anwendungen in der Praxis eingesetzt

Gradient Boosting beim transduktiven und aktiven maschinellen Lernen

In diesem Artikel werden wir aktive Methoden des maschinellen Lernens anhand von realen Daten betrachten und ihre Vor- und Nachteile diskutieren. Vielleicht helfen Ihnen diese Methoden und Sie werden sie in Ihr Arsenal an maschinellen Lernmodellen aufnehmen. Die Transduktion wurde von Vladimir Vapnik eingeführt, der Miterfinder der Support-Vector Machine (SVM) ist.