Paradox M5

- Эксперты

- Версия: 7.0

- Обновлено: 14 июня 2026

- Активации: 5

Это торговый советник (Expert Advisor) для золота (XAUUSD), который толерантен к котировкам различных брокеров.

Как использовать:

-

Прикрепите к графику: Используйте 5-минутный (5 min) таймфрейм для XAUUSD.

-

Трейлинг-стоп: Включение трейлинг-стопа увеличивает долю прибыльных сделок с 60% до 70%, но снижает потенциал прибыли.

-

Расчет размера позиции: Чтобы использовать расчет размера позиции с поправкой на спред, вы должны оптимизировать параметры под поток данных (data feed) вашего брокера, используя реальные тики за значимый промежуток времени. В противном случае функция не будет работать должным образом. Текущие параметры были оптимизированы на данных брокера Vantage. Правильно оптимизированный размер позиции значительно снижает риски и просадки, особенно для данных от проп-трейдинговых компаний, но при этом уменьшает потенциал прибыли.

Примечание: При желании вы можете отключить торговлю при определенных режимах спреда. Режим высокой неопределенности благоприятен для торговли, так как он отражает высокую предсказуемость рынка и защитную позицию брокера.

ОБЗОР ПОКАЗАТЕЛЕЙ

Показатели счета

-

Начальный баланс: $100.00

-

Конечный баланс: $4,125.63

-

Чистая прибыль/убыток: $4,046.29

-

Общая доходность: 4,025.63%

-

Период торговли: 832 дня (с 2024-03-01 по 2026-06-11)

Торговая активность

-

Всего сделок: 422

-

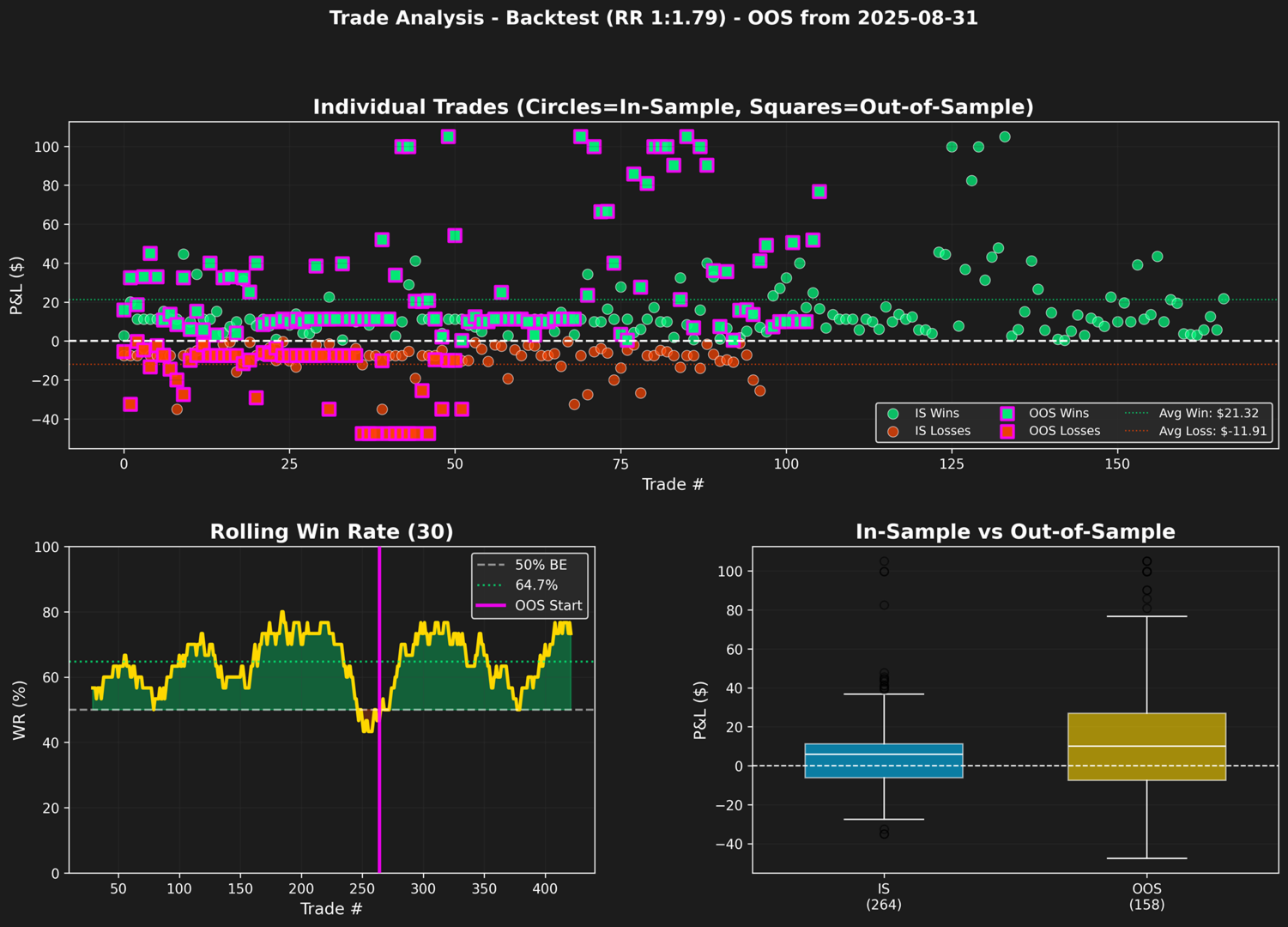

Прибыльные сделки: 273 (64.69%)

-

Убыточные сделки: 149 (35.31%)

-

Средняя сделка: $9.59

Детализация по периодам

Период In-Sample (Внутри выборки, до 2025-08-31)

-

Сделок: 264

-

Винрейт (Процент побед): 63.26%

-

Чистая прибыль: $1,771.88

-

Профит-фактор: 3.10

Период Out-of-Sample (Вне выборки, с 2025-08-31)

-

Сделок: 158

-

Винрейт: 67.09%

-

Чистая прибыль: $2,274.41

-

Профит-фактор: 3.44

Подробные метрики

Показатели прибыльности (Общие)

-

Валовая прибыль: $5,821.29

-

Валовый убыток: $-1,775.00

-

Профит-фактор: 3.28

-

Средняя прибыль: $21.32

-

Средний убыток: $-11.91

-

Соотношение риск/прибыль: 1.79

-

Ожидание на сделку: $9.59

-

Максимальная прибыль: $105.00

-

Максимальный убыток: $-47.50

Показатели риска

-

Максимальная просадка: -17.19% ($114.89)

-

Средняя длительность просадки: 5 дней

-

Максимальная длительность просадки: 36 дней

-

Коэффициент Шарпа: 3.33

-

Коэффициент Сортино: 4.45

-

Коэффициент Кальмара: 12.84

-

Value at Risk (VaR 95%): -1.47%

Показатели стабильности

-

Максимум побед подряд: 11

-

Максимум убытков подряд: 5

-

Месячный винрейт: 89.29%

-

Лучший месяц: $489.60

-

Худший месяц: $-21.06

-

Средняя месячная доходность: $144.51

-

Средняя недельная доходность: $36.13

-

Всего недель: 112

Тайминг сделок

-

Среднее время удержания позиции: 8.4 часа

РАЗБИВКА ПЕРИОДА ВНЕ ВЫБОРКИ (Фактические и ожидаемые по VaR значения)

| Период | Факт. Лучший | Факт. Худший | Факт. Средний | Bootstrap Средний | Bootstrap Медиана | VaR Лучший (95%) | VaR Худший (5%) |

| Дневной (Daily) | $166.06 | $-67.39 | $21.46 | $14.19 | $10.00 | $99.75 | $-47.50 |

| Недельный (Weekly) | $276.36 | $-114.89 | $58.32 | $57.16 | $49.53 | $181.71 | $-46.66 |

| Месячный (Monthly) | $489.60 | $-21.06 | $227.44 | $230.00 | $225.24 | $466.62 | $4.97 |

Расшифровка терминов

-

Фактическое среднее (Actual Mean): Простое среднее для каждого периода OOS (дневная/недельная/месячная прибыль и убыток).

-

Bootstrap Средний (Boot Mean): Среднее значение 10 000 сумм периодов, полученных методом бутстрэп.

-

Bootstrap Медиана (Boot Median): 50-й перцентиль (медиана) 10 000 сумм периодов методом бутстрэп.

-

VaR Лучший (VaR Best): 95-й перцентиль 10 000 сумм периодов методом бутстрэп (оптимистичный сценарий).

-

VaR Худший (VaR Worst): 5-й перцентиль 10 000 сумм периодов методом бутстрэп (неблагоприятный сценарий).

Длительность просадки в периоде OOS (вне выборки)

-

Средняя длительность просадки: 3 дня

-

Максимальная длительность просадки: 21 день