Paradox M5

- エキスパート

- バージョン: 7.0

- アップデート済み: 14 6月 2026

- アクティベーション: 5

これは、一般的にブローカーを選ばない(ブローカーに対する許容度が高い)ゴールド(XAUUSD)取引向けのEA(エキスパートアドバイザー)です。

使用方法:

-

XAUUSDの5分足チャートに適用してください。

-

トレーリングストップを有効にすると、勝率が60%から70%に上昇しますが、利益の可能性(プロフィット・ポテンシャル)は低下します。

-

スプレッド調整済みのポジションサイジングを使用する場合、意図した通りに機能させるためには、意味のある期間のリアルティックを使用して、ご利用のブローカーのデータフィードに合わせてパラメーターを最適化する必要があります。現在のパラメーターは、Vantage社のデータフィードで最適化されています。適切に最適化されたポジションサイジングは、特にプロップファーム(自己資金取引業者)のデータフィードにおいてリスクやドローダウンを大幅に軽減しますが、利益の可能性も低下させます。

補足: オプションとして、特定のスプレッド環境下での取引を無効にすることができます。不確実性の高い環境は、市場の高い予測可能性とブローカーの防御的なスタンスを反映しているため、取引に適しています。

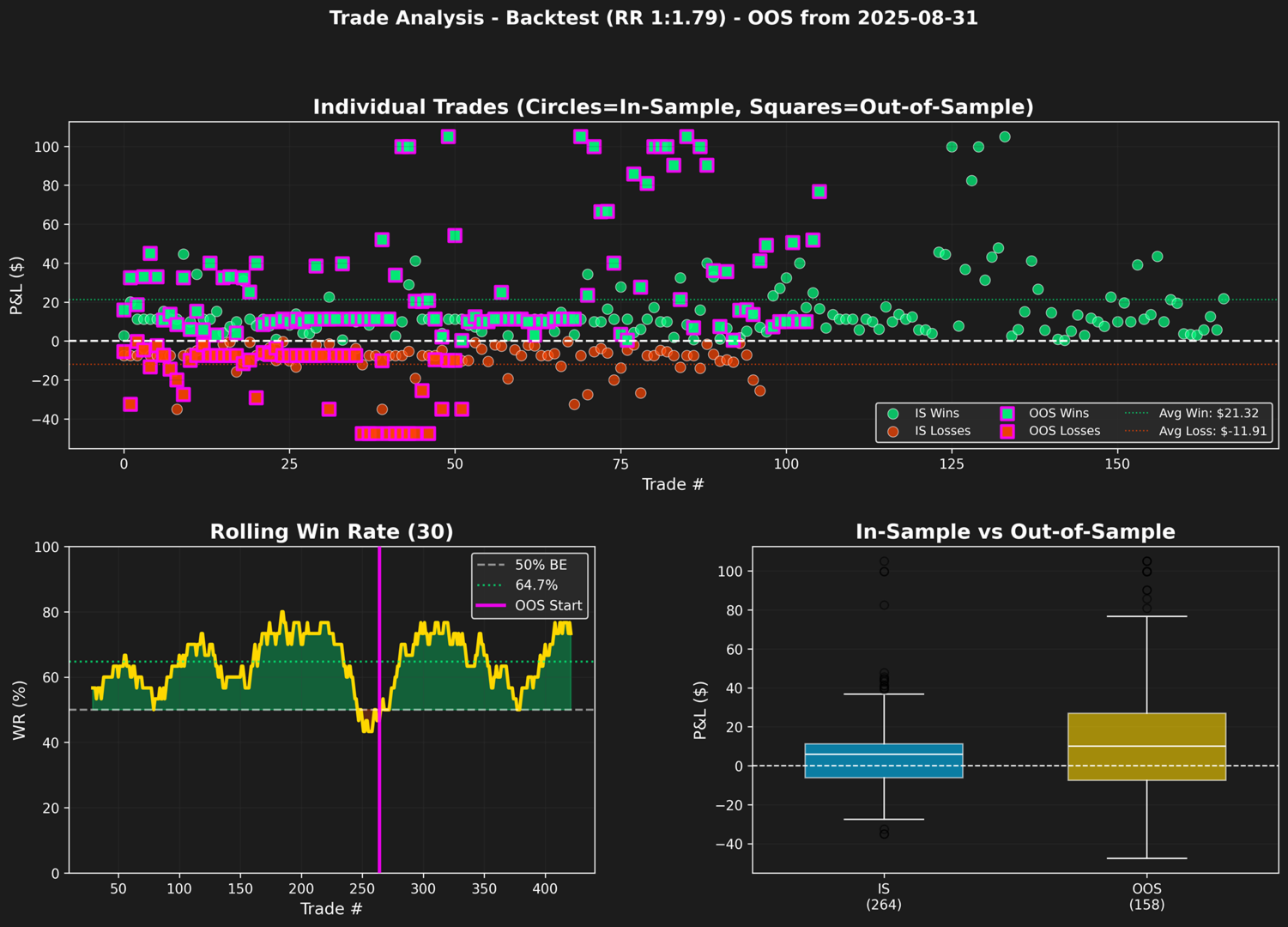

エグゼクティブ・サマリー(運用実績概要)

口座パフォーマンス

-

初期残高: $100.00

-

最終残高: $4,125.63

-

純損益: $4,046.29

-

総収益率: 4,025.63%

-

取引期間: 832日 (2024年3月1日 ~ 2026年6月11日)

取引アクティビティ

-

総取引回数: 422

-

勝ちトレード: 273 (64.69%)

-

負けトレード: 149 (35.31%)

-

平均トレード損益: $9.59

期間別パフォーマンス

インサンプル期間(2025年8月31日以前)

-

取引回数: 264

-

勝率: 63.26%

-

純利益: $1,771.88

-

プロフィットファクター: 3.10

アウトオブサンプル期間(2025年8月31日以降)

-

取引回数: 158

-

勝率: 67.09%

-

純利益: $2,274.41

-

プロフィットファクター: 3.44

詳細指標

収益性指標(全体)

-

総利益: $5,821.29

-

総損失: $-1,775.00

-

プロフィットファクター: 3.28

-

平均利益: $21.32

-

平均損失: $-11.91

-

リスクリワードレシオ: 1.79

-

1トレードあたりの期待値: $9.59

-

最大利益: $105.00

-

最大損失: $-47.50

リスク指標

-

最大ドローダウン: -17.19% ($114.89)

-

平均ドローダウン期間: 5日

-

最大ドローダウン期間: 36日

-

シャープレシオ: 3.33

-

ソルティノレシオ: 4.45

-

カルマーレシオ: 12.84

-

VaR (バリュー・アット・リスク 95%): -1.47%

一貫性指標

-

最大連勝数: 11

-

最大連敗数: 5

-

月間勝率: 89.29%

-

最高月間利益: $489.60

-

最悪月間損失: $-21.06

-

平均月間収益: $144.51

-

平均週間収益: $36.13

-

運用週数: 112

トレードタイミング

-

平均保有時間: 8.4時間

アウトオブサンプル期間の内訳(実績およびVaRベースの予測値)

| 期間 (Period) | 実績 最高 (Actual Best) | 実績 最悪 (Actual Worst) | 実績 平均 (Actual Mean) | ブートストラップ 平均 (Boot Mean) | ブートストラップ 中央値 (Boot Median) | VaR 最高 (95%) | VaR 最悪 (5%) |

| 日次 (Daily) | $166.06 | $-67.39 | $21.46 | $14.19 | $10.00 | $99.75 | $-47.50 |

| 週次 (Weekly) | $276.36 | $-114.89 | $58.32 | $57.16 | $49.53 | $181.71 | $-46.66 |

| 月次 (Monthly) | $489.60 | $-21.06 | $227.44 | $230.00 | $225.24 | $466.62 | $4.97 |

用語解説

-

Actual Mean(実績平均): 各OOS(アウトオブサンプル)期間における日次/週次/月次損益の単純平均

-

Boot Mean(ブートストラップ平均): 10,000回のブートストラップ手法を用いた期間合計の平均値

-

Boot Median(ブートストラップ中央値): 10,000回のブートストラップ手法を用いた期間合計の50パーセンタイル(中央値)

-

VaR Best(VaR 最高): 10,000回のブートストラップ手法を用いた期間合計の95パーセンタイル(楽観的シナリオ)

-

VaR Worst(VaR 最悪): 10,000回のブートストラップ手法を用いた期間合計の5パーセンタイル(悲観的シナリオ)

OOS(アウトオブサンプル)ドローダウン期間

-

平均ドローダウン期間: 3日

-

最大ドローダウン期間: 21日