Paradox M5

- Experten

- Version: 7.0

- Aktualisiert: 14 Juni 2026

- Aktivierungen: 5

Dies ist ein Expert Advisor für den Handel mit Gold (XAUUSD), der in der Regel mit verschiedenen Brokern kompatibel ist.

Anwendung:

1) Fügen Sie ihn dem 5-Minuten-Chart von XAUUSD hinzu.

2) Das Aktivieren von Trailing Stops erhöht die Gewinnquote von 60 % auf 70 %, verringert jedoch das Gewinnpotenzial. Es wird dringend empfohlen, Trailing Stops zu deaktivieren.

3) Um die spreadangepasste Positionsgröße zu nutzen, müssen Sie die Parameter anhand von Echtzeit-Ticks über einen aussagekräftigen Zeitraum an den Datenfeed Ihres Brokers anpassen; andernfalls funktioniert dies nicht wie vorgesehen. Die aktuellen Parameter wurden mit dem Datenfeed von Vantage optimiert. Eine ordnungsgemäß optimierte Positionsgröße reduziert das Risiko und den Drawdown erheblich – insbesondere bei Datenfeeds von Prop-Firmen –, verringert jedoch das Gewinnpotenzial. Optional können Sie den Handel während bestimmter Spread-Phasen deaktivieren. Phasen mit hoher Unsicherheit eignen sich gut für den Handel, da sie eine hohe Vorhersehbarkeit des Marktes und eine defensive Haltung des Brokers widerspiegeln.

================================================================================

ZUSAMMENFASSUNG

================================================================================

Kontoperformance

Anfangsguthaben: 100,00 $

Endsaldo: 4.125,63 $

Nettogewinn/-verlust: 4.046,29 $

Gesamtrendite: 4.025,63 %

Handelszeitraum: 832 Tage (01.03.2024 bis 11.06.2026)

Handelsaktivität

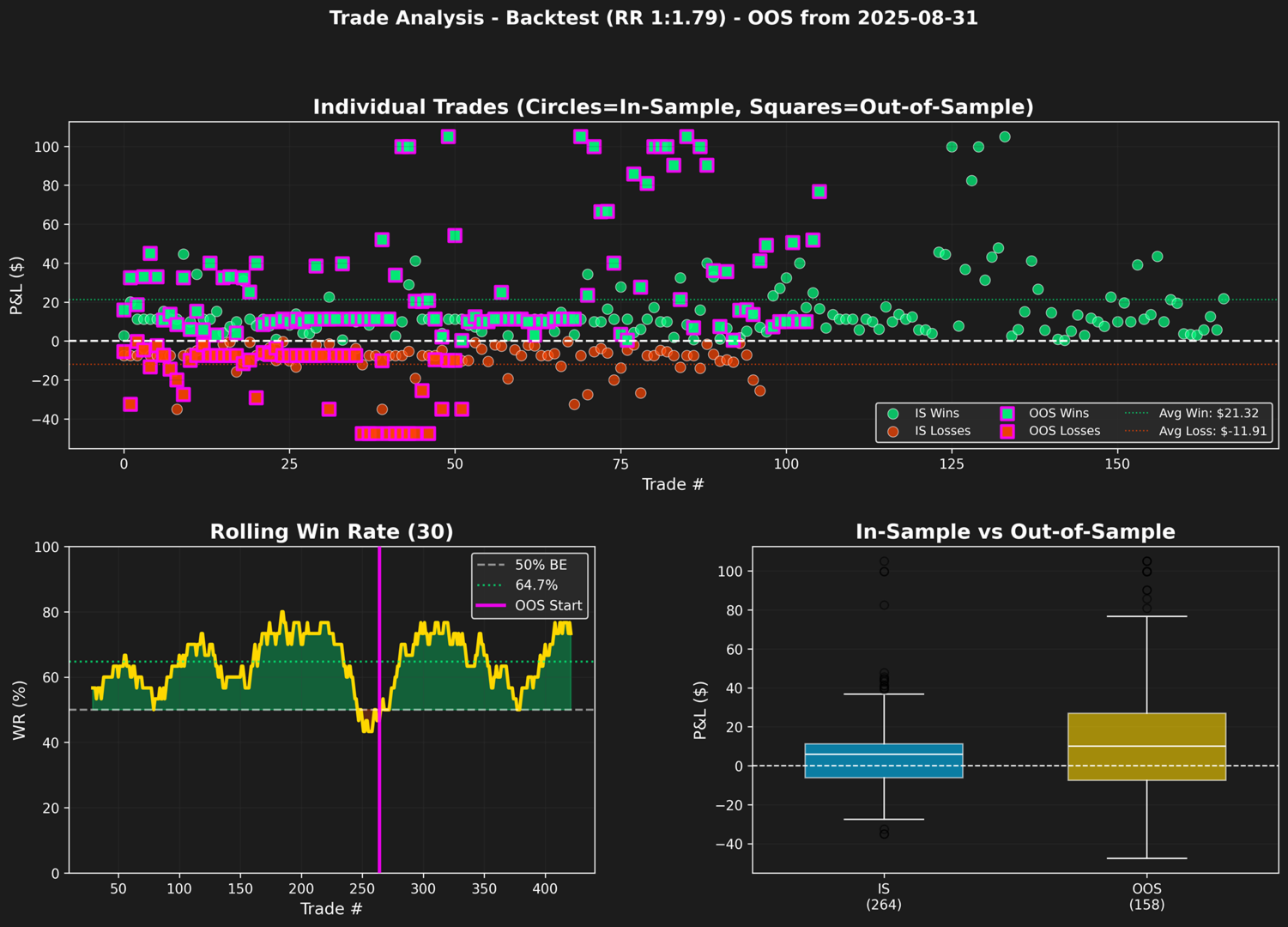

Gesamtzahl der Trades: 422

Gewinnbringende Trades: 273 (64,69 %)

Verluste: 149 (35,31 %)

Durchschnittlicher Handelsbetrag: 9,59 $

In-Sample-Zeitraum (vor dem 31.08.2025)

Trades: 264

Gewinnquote: 63,26 %

Nettogewinn: 1.771,88 $

Gewinnfaktor: 3,10

Zeitraum außerhalb der Stichprobe (ab 31.08.2025)

Trades: 158

Gewinnquote: 67,09 %

Nettogewinn: 2.274,41 $

Gewinnfaktor: 3,44

Rentabilitätskennzahlen (insgesamt)

Bruttogewinn: 5.821,29 $

Bruttungsverlust: 1.775,00 $

Gewinnfaktor: 3,28

Durchschnittlicher Gewinn: 21,32 $

Durchschnittlicher Verlust: -11,91 $

Risiko-Ertrags-Verhältnis: 1,79

Erwartungswert pro Trade: 9,59 $

Größter Gewinn: 105,00 $

Größter Verlust: -47,50 $

Risikokennzahlen

Maximaler Drawdown: -17,19 % (114,89 $)

Durchschnittliche Drawdown-Dauer: 5 Tage

Maximale Drawdown-Dauer: 36 Tage

Sharpe-Ratio: 3,33

Sortino-Ratio: 4,45

Calmar-Ratio: 12,84

Value at Risk (95 %): -1,47 %

Konsistenzkennzahlen

Maximale Anzahl aufeinanderfolgender Gewinne: 11

Maximale Anzahl aufeinanderfolgender Verluste: 5

Monatliche Gewinnquote: 89,29 %

Bester Monat: 489,60 $

Schlechtester Monat: –21,06 $

Durchschnittliche monatliche Rendite: 144,51 $

Durchschnittliche wöchentliche Rendite: 36,13 $

Gesamtanzahl der Wochen: 112

Handelszeitpunkt

Durchschnittliche Haltedauer: 8,4 Stunden

================================================================================

AUFGLIEDERUNG DES ZEITRAUMS AUSSERHALB DER STICHPROBE (Ist-Werte und VaR-basierte Erwartungen)

================================================================================

ZEITRAUM TATSÄCHLICHES BEST TATSÄCHLICHES SCHLECHTEST TATSÄCHLICHER MITTELWERT BOOT-MITTELWERT BOOT-MEDIAN VaR BEST (95 %) VaR SCHLECHTEST (5 %)

---------- -------------- -------------- -------------- -------------- -------------- -------------- --------------

Täglich $ 166,06 $ -67,39 $ 21,46 $ 14,19 $ 10,00 $ 99,75 $ -47,50

Wöchentlich $ 276,36 $ -114,89 $ 58,32 $ 57,16 $ 49,53 $ 181,71 $ -46,66

Monatlich $ 489,60 $ -21,06 $ 227,44 $ 230,00 $ 225,24 $ 466,62 $ 4,97

Tatsächlicher Mittelwert = Einfacher Durchschnitt jeder OOS-Periode (tägliche/wöchentliche/monatliche Gewinn- und Verlustrechnung)

Boot-Mittelwert = Mittelwert aus 10.000 Bootstrap-Periodensummen

Boot-Median = 50. Perzentil von 10.000 Bootstrap-Periodensummen

VaR Best = 95. Perzentil von 10.000 Bootstrap-Periodensummen (optimistisches Szenario)

VaR Worst = 5. Perzentil von 10.000 Bootstrap-Periodensummen (ungünstiges Szenario)

DAUER DES OOS-DRAWDOWNS

Durchschnittliche Drawdown-Dauer: 3 Tage

Maximale Drawdown-Dauer: 21 Tage