Статьи по автоматизации торговых систем на языке MQL5

Прочитайте статьи по торговым системам, которые основаны на самых разнообразных идеях. Вы узнаете как использовать статистические методы и паттерны на японских свечах, как фильтровать сигналы и для чего нужны семафорные индикаторы.

С помощью Мастера MQL5 вы научитесь создавать робота без программирования для быстрой проверки торговых идей, а также узнаете, что такое генетические алгоритмы.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Нейросети в трейдинге: Гибридные модели прогнозирования с управляемой смесью распределений (Lattice)

Статья разбирает гибридную систему Lattice: базовый LSTM, архетипы, soft/hard assignment и confidence-based binary gating для управления неопределённостью. Включён Tail-Aware модуль для моделирования тяжёлых хвостов и локально взрывных участков. Приведена реализация в MQL5 с выносом вычислительно тяжёлых частей в OpenCL и GPU (смесь экспертов, генерация и градиенты). Практический эффект — более надёжные сигналы входа/выхода и количественная поддержка риск-контроля.

Внедрение в MQL5 практических модулей из других языков (Часть 1): Создание библиотеки SQLite3 как в Python

Модуль sqlite3 в Python предлагает простой способ работы с базами данных SQLite, быстрый и удобный. В этой статье мы создадим подобный модуль поверх встроенных функций MQL5 для работы с базами данных, чтобы упростить работу с базами данных SQLite3 в MQL5 так же, как это реализовано в Python.

Разработка торговой стратегии: Метод Triple Sine для возврата к среднему

В этой статье представлен метод Triple Sine (тройного синуса) для возврата к среднему — торговая стратегия, опирающаяся на новый математический индикатор Triple Sine Oscillator (TSO). Индикатор TSO выводится из функции куба синуса, которая колеблется между –1 и +1, что делает его подходящим для выявления условий перекупленности и перепроданности на рынке. В целом, данное исследование демонстрирует, как математические функции можно преобразовать в практические инструменты для торговли.

Управление рисками (Часть 4): Завершение ключевых методов класса

Эта статья — четвертая часть нашей серии статей об управлении рисками в MQL5, где мы продолжаем изучать продвинутые методы защиты и оптимизации торговых стратегий. Заложив важные основы в предыдущих статьях, теперь мы сосредоточимся на завершении всех оставшихся методов, которые были отложены в третьей части, включая функции для проверки достижения определенных уровней прибыли или убытков. Кроме того, в статье будут представлены новые ключевые события, обеспечивающие более точное и гибкое управление.

Торговые инструменты на MQL5 (Часть 1): Интерактивный визуальный помощник для работы с отложенными ордерами

В этой статье мы представляем разработку интерактивного инструмента Trade Assistant Tool на языке MQL5, предназначенного для упрощения размещения отложенных ордеров на рынке Форекс. В статье описан концептуальный дизайн. Особое внимание уделено удобному графическому интерфейсу пользователя для визуальной установки уровней входа, стоп-лосса и тейк-профита на графике. Кроме того, мы подробно описываем реализацию на MQL5 и тестирование на истории для обеспечения надежности инструмента, что подготавливает почву для введения расширенных функций в последующих частях серии.

Автоматизация торговых стратегий на MQL5 (Часть 22): Создание системы зонального восстановления для трендовой торговли по индикатору Envelopes

Мы разработаем систему зонального восстановления (Zone Recovery System), интегрированную со стратегией трендовой торговли на основе конвертов (Envelopes trend-trading strategy) на MQL5. Также мы опишем архитектуру использования индикаторов RSI и конвертов для инициирования сделок и управления зональным восстановлением с целью минимизации потерь. На практике и в ходе тестирования мы продемонстрируем, как создать эффективную автоматизированную торговую систему для динамичных рынков.

Нейросети в трейдинге: Спайково-семантический подход к пространственно-временной идентификации (Основные компоненты)

В статье мы подробно рассмотрели интеграцию модуля SSAM в блок SEW‑ResNeXt, демонстрируя, как фреймворк S3CE‑Net позволяет эффективно объединять спайковое внимание с остаточными блоками. Такая архитектура обеспечивает точную обработку временных и пространственных потоков данных и высокую стабильность обучения. Модульность и гибкость компонентов упрощают расширение модели и повторное использование проверенных методов.

Создание торговой системы (Часть 4): Как случайные выходы из сделок влияют на ожидаемую доходность

Многие трейдеры сталкивались с подобной ситуацией. Они часто придерживаются своих критериев входа, но испытывают трудности с сопровождением сделок. Даже при корректных торговых сетапах эмоциональное принятие решений, например, панический выход до того, как сделки достигнут уровней тейк-профита или стоп-лосса, - может привести к снижению кривой эквити. Как трейдеры могут преодолеть эту проблему и улучшить свои результаты? В данной статье мы рассмотрим эти вопросы, исследуя случайные винрейты (доля прибыльных сделок) и демонстрируя с помощью моделирования по методу Монте-Карло, как трейдеры могут совершенствовать свои стратегии, фиксируя прибыль на разумных уровнях до достижения первоначальной цели.

От новичка до эксперта: Мониторинг бэкэнд операций с использованием MQL5

Использование готового решения в торговле, не вникая во внутреннюю работу системы, может показаться комфортным, но это не всегда так для разработчиков. В конечном итоге может возникнуть проблема с обновлением, некорректной работой или непредвиденной ошибкой, и становится важным точно определить источник проблемы, чтобы быстро ее диагностировать и устранить. Сегодняшнее обсуждение посвящено раскрытию того, что обычно происходит за кулисами работы торгового советника, а также разработке специального пользовательского класса для отображения и ведения лога внутренних процессов с использованием MQL5. Это дает как разработчикам, так и трейдерам возможность быстро находить ошибки, отслеживать поведение и получать доступ к диагностической информации, специфичной для каждого советника.

Реализация частичного закрытия позиций в MQL5

В статье разрабатывается класс для управления частичным закрытием позиций в MQL5 с последующей интеграцией в советника Order Blocks. Кроме того, представлены результаты тестирования, сравнивающие стратегию с использованием частичных закрытий и без них, а также анализ того, при каких условиях их использование может обеспечивать и максимизировать прибыль. В заключение делается вывод, что в торговых стратегиях, особенно ориентированных на более широкие ценовые движения, использование частичных закрытий может быть довольно выгодным.

Трейдинг с экономическим календарем MQL5 (Часть 3): Добавление сортировки по валюте, важности и времени

В этой статье мы реализуем фильтры на панели инструментов экономического календаря MQL5 для лучшего отображения новостей по валюте, важности и времени. Сначала мы установим критерии сортировки для каждой категории, а затем интегрируем их в панель управления, чтобы отображать только релевантные события. Наконец, мы обеспечим динамическое обновление каждого фильтра, чтобы предоставлять трейдерам необходимую экономическую информацию в реальном времени.

Создание самооптимизирующихся советников на MQL5 (Часть 6): Предотвращение стоп-аутов

Рассмотрим алгоритмическую процедуру, которая позволит свести к минимуму общее количество случаев стоп-аутов в прибыльных сделках. Проблема, с которой мы столкнулись, весьма сложна, и большинство решений, предложенных в ходе обсуждений в сообществе, не содержат установленных и неизменных правил. Наш алгоритмический подход к решению проблемы увеличил прибыльность сделок и снизил средний убыток на сделку. Однако необходимо внести дополнительные улучшения, чтобы полностью отсортировать все сделки, которые будут закрыты по стопу-ауту. Наше решение представляет собой неплохой первый шаг, доступный для всех желающих.

Моделирование рынка (Часть 04): Создание класса C_Orders (I)

В данной статье мы начнем создание класса C_Orders, чтобы иметь возможность отправлять ордера на торговый сервер. Мы будем делать это понемногу, поскольку наша цель состоит в том, чтобы подробно объяснить, как это будет происходить с помощью системы обмена сообщениями.

Нейросети в трейдинге: Гибридные модели прогнозирования с управляемой смесью распределений (Окончание)

В статье представлена адаптированная реализация фреймворка Lattice для анализа и прогнозирования рыночной динамики на реальных данных. Показано, как интеграция низко- и высокочастотных модулей, архетипов и адаптивного суммирования обеспечивает устойчивость модели и точность прогнозов.

Создание прибыльной торговой системы (Часть 2): Тонкости управления размером позиции

Даже при использовании системы с положительными ожиданиями, на успех или неудачу может повлиять размер позиции. Это ключевой аспект управления рисками — преобразование статистических преимуществ в реальные результаты при одновременной защите вашего капитала.

Нейросети в трейдинге: Возмущённые модели пространства состояний для анализа рыночной динамики (Энкодер)

В статье представлен практический подход к реализации модуля P-SSE для анализа потоков рыночных данных в реальном времени. Продуманное использование стека исторических состояний позволяет каждому срезу рынка обрабатываться лишь один раз, исключая дублирование вычислений и ускоряя онлайн-анализ. Представленные решения обеспечивают высокую точность, устойчивость модели и эффективность обработки, делая фреймворк мощным инструментом для анализа микроимпульсов на финансовых рынках.

Трейдинг с экономическим календарем MQL5 (Часть 5): Добавление в панель адаптивных элементов управления и кнопок сортировки

В этой статье мы создадим кнопки для фильтров валютных пар, уровней важности, временных фильтров и функцию отмены для улучшения управления панелью. Кнопки будут запрограммированы на динамическую реакцию на действия пользователя, обеспечивая бесперебойное взаимодействие. Мы также автоматизируем их поведение, чтобы отражать изменения в реальном времени на панели. Это повысит общую функциональность, мобильность и оперативность панели.

Оптимизация долгосрочных сделок: Свечи поглощения и стратегии работы с ликвидностью

Это советник на основе высоких таймфреймов, который проводит долгосрочный анализ, принимает торговые решения и совершает сделки на базе анализа высоких таймфреймов W1, D1 и MN. В статье подробно рассматривается советник, специально разработанный для трейдеров, использующих долгосрочную торговлю и достаточно терпеливых, чтобы выдерживать волатильность младших таймфреймов и удерживать при этом свои позиции, не меняя слишком часто направление торговли, пока не достигнут целевых уровней фиксации прибыли.

Внедрение в MQL5 практических модулей из других языков (Часть 04): Модули time, date и datetime из Python

В отличие от MQL5, язык программирования Python предлагает контроль и гибкость, когда речь заходит о работе со временем и управлении им. В этой статье мы реализуем модули, аналогичные модулям в языке MQL5 для более удобной обработки дат и времени, как в Python.

Нейросети в трейдинге: Спайковая архитектура пространственно-временного анализа рынка (SDformerFlow)

В статье представлена адаптация spiking-архитектуры SDformerFlow к задачам плотного анализа микродвижений цены. Пространственно-временная структура обеспечивает высокую детализацию, а спайковая логика — экономичность вычислений и способность работать в условиях разреженных, импульсных данных. В результате перед трейдером открывается инструмент, который фиксирует малейшие сдвиги ликвидности и формирует основу для более точных и стабильных решений в реальном времени.

Нейросети в трейдинге: Адаптивное масштабирование представлений (ADS)

Статья знакомит читателя с фреймворком ADS, который предлагает методы адаптивного анализа рыночных данных с учетом цели и текущего состояния рынка. Рассмотрена реализация модуля генерации адаптивных весов, закладывающего параллельную работу независимых экспертов для разных сценариев. Такой подход позволяет выделять ключевые признаки и управлять поведением модели, создавая основу для персонализированных и контекстно-зависимых торговых решений.

Нейросети в трейдинге: Рекуррентное моделирование микродвижений рынка (Окончание)

Реализация фреймворка EV-MGRFlowNet демонстрирует его ключевые преимущества: модульность, устойчивость к рыночным колебаниям и способность к самостоятельной выработке стратегии. Эти особенности делают фреймворк мощным инструментом для анализа, прогнозирования и развития автономных торговых стратегий.

Нейросети в трейдинге: Масштабируемые трансформеры со структурной декомпозицией признаков (FAT)

Статья объясняет, как структурная декомпозиция признаков в Field-Aware Transformer улучшает моделирование взаимодействий между полями рыночных данных и сохраняет вычислительную управляемость. Детально разобраны структурированная токенизация, поле‑зависимые проекции внимания и разреженный Top‑K механизм выбора параметров на общем базисе. Приведена реализация на MQL5, включающая эмбеддинги полей и генератор параметров. Практическая польза — снижение переобучения и контролируемый рост сложности при расширении признаков.

Автоматизация торговых стратегий в MQL5 (Часть 27): Выявление и визуализация гармонического паттерна "Краб" на основе Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Краб" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Краб" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы добавляем визуальное представление с помощью графических объектов, таких как треугольники и линии тренда, для отображения структуры паттерна XABCD и торговых уровней.

Нейросети в трейдинге: Поиск устойчивых закономерностей в разнородных рыночных данных (Окончание)

В статье представлена адаптация фреймворка INFNet в единый вычислительный конвейер для задач анализа финансовых временных рядов. Описана архитектура верхнеуровневого объекта, объединяющего последовательные, контекстные и сценарные потоки данных. Проведено тестирование на исторических данных EURUSD с оценкой устойчивости модели.

Анализ нескольких символов с помощью Python и MQL5 (Часть I): Производители интегральных схем NASDAQ

В статье мы рассмотрим, как использовать ИИ для оптимизации размера позиции и количества ордеров, чтобы максимизировать доходность портфеля. Мы покажем, как алгоритмически определить оптимальный портфель и адаптировать его к вашим ожиданиям по доходности или уровню устойчивости к риску. Мы используем библиотеку SciPy и язык MQL5 для создания оптимального и диверсифицированного портфеля, используя все имеющиеся у нас данные.

Торговый инструментарий MQL5 (Часть 5): Расширение EX5-библиотеки для управления историей с помощью функций позиции

В этой статье мы узнаем, как создавать экспортируемые EX5-функции для эффективного запроса и сохранения исторических данных о позициях. В этом пошаговом руководстве мы расширим EX5-библиотеку для управления историей (History Management), разработав модули, которые извлекают ключевые свойства последней закрытой позиции. К ним относятся чистая прибыль, продолжительность сделки, стоп-лосс и тейк-профит в пипсах, значения прибыли и другие важные данные.

Нейросети в трейдинге: Агрегация движения по времени (Окончание)

Представляем фреймворк TMA — интеллектуальную систему, способную прогнозировать рыночную динамику с достаточной точностью. В этой статье мы собрали все компоненты в единую архитектуру и превратили её в полноценного торгового агента, который анализирует рынок и принимает решения в реальном времени.

Торговые инструменты на языке MQL5 (Часть 10): Разработка системы отслеживания стратегии с визуальными уровнями и показателями эффективности

В данной статье мы разрабатываем систему отслеживания стратегий на языке MQL5, которая обнаруживает сигналы пересечения скользящих средних, отфильтрованные долгосрочной скользящей средней, моделирует или исполняет сделки с настраиваемыми уровнями TP и SL в пунктах, а также отслеживает результаты, такие как попадание в TP/SL, для анализа эффективности.

Возможности Мастера MQL5, которые вам нужно знать (Часть 60): Обучение на основе вывода (Wasserstein-VAE) с использованием скользящей средней и стохастического осциллятора

Мы завершаем наше исследование взаимодополняющей пары скользящей средней и стохастического осциллятора рассмотрением роль обучения на основе вывода (inference-learning) после обучения с учителем и обучения с подкреплением. В данном случае существует множество способов обучения, однако наш подход заключается в использовании вариационных автоэнкодеров. Мы проведем исследование на Python, а затем экспортируем нашу обученную модель с помощью ONNX для использования в созданном Мастером советнике в MetaTrader.

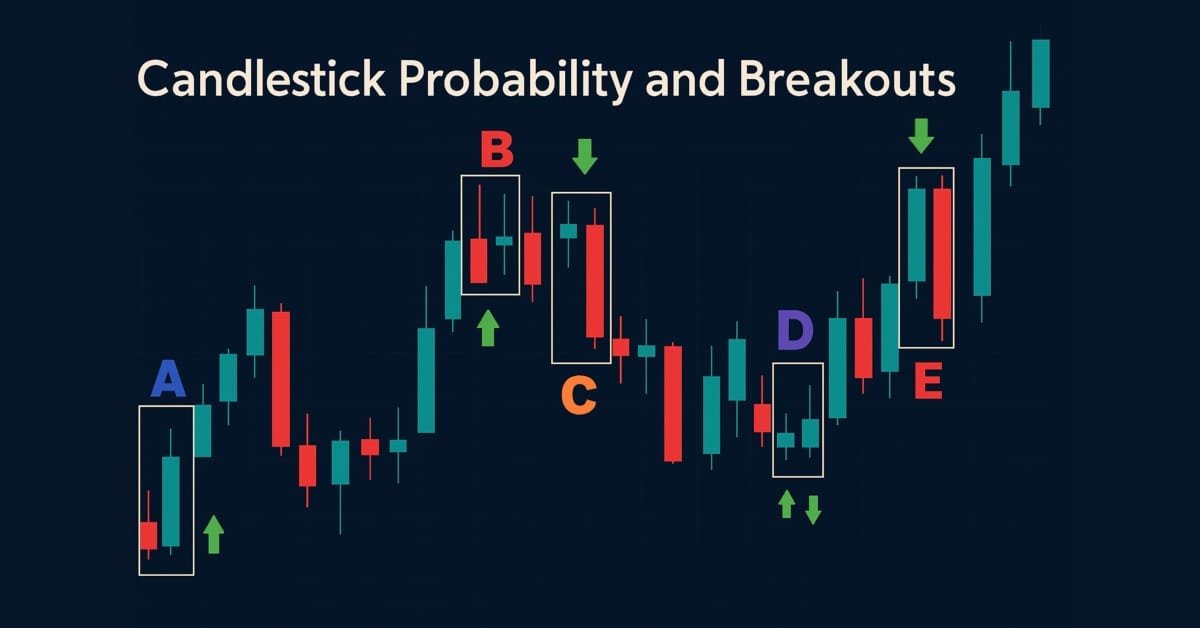

Разработка инструментария для анализа Price Action (Часть 43): Вероятностный анализ свечных паттернов и пробоев

Улучшите рыночный анализ с помощью советника Candlestick Probability на MQL5 – компактного инструмента, который преобразует исходные ценовые бары в вероятностную аналитику в реальном времени по конкретному инструменту. Он классифицирует пин-бары, паттерны поглощения и доджи на закрытии бара, использует фильтрацию с учетом волатильности по ATR и при необходимости подтверждение пробоя. Советник рассчитывает простые и взвешенные по объему проценты отработки, помогая понять, каков типичный исход каждого паттерна на конкретных символах и таймфреймах. Маркеры на графике, компактная информационная панель и интерактивные переключатели позволяют быстро проверять результаты и сосредоточиться на нужном. Экспортируйте подробные CSV-логи для последующего анализа вне терминала. Используйте советник, чтобы строить вероятностные профили, оптимизировать стратегии и превращать распознавание паттернов в измеримое преимущество.

Архитектура машинного обучения для MetaTrader 5 (Часть 14): Моделирование транзакционных издержек для разметки методом тройного барьера в MQL5

В статье заданные вручную предположения об издержках в разметке методом тройного барьера заменяются измеренными данными. Скрипт MQL5 собирает у брокера распределение спреда, ставки свопа и свойства символа, а модель Python преобразует эти данные в min_ret, откалиброванный с учётом условий брокера, который можно передать в get_events(). После этого метки учитывают фактические издержки полного цикла сделки для выбранного инструмента и периода удержания позиции.

Разработка динамического советника на нескольких парах (Часть 2): Диверсификация и оптимизация портфеля

Диверсификация и оптимизация портфеля позволяют стратегически распределять инвестиции по нескольким активам, чтобы минимизировать риски, и при этом выбирать идеальную комбинацию активов для максимизации доходности на основе показателей эффективности с учетом риска.

Торговый инструментарий MQL5 (Часть 4): Разработка EX5-библиотеки для управления историей

Узнайте, как извлекать, обрабатывать, классифицировать, сортировать, анализировать и управлять закрытыми позициями, ордерами и историями сделок с помощью MQL5, создав обширную EX5-библиотеку управления историей с помощью подробного пошагового подхода.

Разработка инструментария для анализа Price Action (Часть 32): Модуль распознавания свечных паттернов на Python (II) – Распознавание с помощью Ta-Lib

В этой статье мы перешли от ручной реализации распознавания свечных паттернов на Python к использованию TA-Lib – библиотеки, распознающей более шестидесяти различных паттернов. Эти формации дают ценную информацию о возможных разворотах рынка и продолжении тренда. Читайте дальше, чтобы узнать больше.

Нейросети в трейдинге: Агрегация движения по времени (Основные компоненты)

В этой статье теория встречается с практикой. Мы реализуем ключевые модули фреймворка TMA — MPE и MPA. Здесь данные обретают смысл, а кросс-внимание превращается в инструмент точного анализа рыночной динамики. Минимум избыточных операций, максимум эффективности — шаг к интеллектуальному трейдингу нового поколения.

Торговые инструменты на MQL5 (Часть 13): Создание ценовой панели на базе Canvas с панелями графика и статистики

В этой статье мы разрабатываем ценовую панель на основе холста (canvas) в MQL5 с использованием класса CCanvas для создания интерактивных панелей для визуализации последних графиков цен и статистики счетов с поддержкой фоновых изображений, эффектов тумана и градиентной заливки. Система включает в себя функции перетаскивания и изменения размера с помощью обработки событий мыши, переключение тем оформления между темным и светлым режимами с динамической настройкой цветов, а также элементы управления сворачиванием/разворачиванием для эффективного управления пространством графика.

Алгоритм кристаллической структуры — Crystal Structure Algorithm (CryStAl)

В статье представлены две версии Алгоритма кристаллической структуры, оригинальная и модифицированная. Алгоритм Crystal Structure Algorithm (CryStAl), опубликованный в 2021 году и вдохновленный физикой кристаллических структур, позиционировался как parameter-free метаэвристика для глобальной оптимизации. Однако тестирование выявило критическую проблему алгоритма. Представлена также модифицированная версия CryStAlm, которая исправляет ключевые недостатки оригинала.

Как реализовать R/S-анализ и индикатор Хёрста в MQL5

Индикатор показателя Хёрста для MQL5 реализован на основе R/S-анализа с OLS-регрессией в log-log пространстве. Теоретическая опора — результаты Gatheral–Jaisson–Rosenbaum (2014), согласно которым волатильность — дробное броуновское движение с H ≈ 0.10. Индикатор оценивает H в скользящем окне, выделяет антиперсистентный (H < 0.3), нейтральный и трендовый (H > 0.5) режимы, окрашивает линию и подаёт алерт при смене режима, помогая выбирать тип стратегии и управлять риском.

Трейдинг с экономическим календарем MQL5 (Часть 6): Автоматизация входа в сделку с анализом новостей и таймерами обратного отсчета

В этой статье мы реализуем автоматизированный вход в торговлю с использованием экономического календаря MQL5, применив настраиваемые фильтры и временные смещения для поиска новостей. Мы сравниваем прогнозные и предыдущие значения, чтобы определить, следует ли открывать сделку на покупку или продажу. Динамические таймеры обратного отсчета отображают оставшееся время до выхода новостей и автоматически сбрасываются после совершения сделки.