Создание прибыльной торговой системы (Часть 2): Тонкости управления размером позиции

Введение

Управление размером позиции является одним из наиболее критически важных, но при этом часто неправильно понимаемых компонентов успешной торговли. Это основа риск-менеджмента, которая напрямую влияет на долгосрочную устойчивость любой торговой системы — особенно той, которая обладает положительным математическим ожиданием.

В Части 1 данной серии мы рассмотрели, как построить торговую систему с положительным ожиданием на основе показателя win-rate и соотношения прибыль/риск (RRR). Мы также продемонстрировали с помощью моделирования, как работает риск в 1% от баланса счета на сделку при различных условиях.

Во второй части мы идем дальше и исследуем, как изменение процента риска на сделку может существенно повлиять на производительность системы, профиль просадки и эмоциональную нагрузку на трейдера. Мы рассмотрим различные модели риска с использованием моделирования методом Монте-Карло, чтобы наглядно продемонстрировать влияние размера позиции в условиях, приближенных к реальному рынку.

Профессиональные трейдеры часто рекомендуют рисковать лишь 1–2% от баланса счета на сделку. Некоторые придерживаются еще более консервативного подхода, советуя использовать менее 1%, особенно в периоды повышенной волатильности или неопределенности на рынке. Эти рекомендации не случайны — они направлены на сохранение капитала и защиту трейдера от эмоционального и финансового ущерба, возникающего в результате серий убыточных сделок.

Однако остается важный вопрос: являются ли эти рекомендации универсальными правилами, или трейдер может адаптировать размер позиции под свой счет, цели и склонность к риску?

В данной статье мы подробно рассмотрим этот вопрос, сочетая теорию с количественным анализом. С помощью моделирования Монте-Карло мы проанализируем результаты при различных уровнях риска, исследуем вероятность полного слива счета и оценим, имеет ли смысл более агрессивное управление риском.

К концу статьи вы будете лучше понимать, стоит ли придерживаться правила 1–2% — или осознанно от него отступать.

Реальность риска при разных размерах счета

Чтобы лучше понять масштаб, рассмотрим трейдера, управляющего счетом в 1 миллион долларов. Риск в 1% на сделку означает размещение $10,000 в одной позиции. Теперь сравним это с трейдером, у которого счет составляет $1,000 — здесь 1% равен всего $10. Разница колоссальна.

Трейдеру с небольшим счетом гораздо сложнее придерживаться низкого риска — возникает соблазн рискнуть большей долей капитала или даже всем счетом на, казалось бы, высоковероятной (A-plus) сделке. Логика проста: "Если сделка сработает, я быстро удвою или утрою счет". Однако, несмотря на привлекательность потенциальной прибыли, риск крайне высок. Одна неудачная сделка может полностью уничтожить счет, что приведет не только к финансовым потерям, но и к серьезному эмоциональному стрессу.

Является ли правило 1–2% универсальным?

Правило 1–2% — это скорее рекомендация, чем жесткое правило. Его основная цель — обеспечить стабильность и сохранить капитал Однако оно не обязательно подходит каждому трейдеру с учетом его стратегии, психологии и финансового положения.

Агрессивные трейдеры с небольшими счетами могут ощущать ограничения, следуя этому правилу, особенно если их цель — быстрый рост капитала. Но без четкого понимания вероятностей серий убыточных сделок и связанных с ними просадок повышение риска чаще приводит к разорению, а не к успеху.

Моделирование Монте-Карло: количественная оценка риска

В данной статье мы разработаем модель Монте-Карло, чтобы глубже изучить управление размером позиции и помочь трейдерам достигать желаемых результатов. Эта модель позволит смоделировать сотни или тысячи возможных торговых исходов на основе win-rate системы, соотношения риск/прибыль и размера позиции.

Наша цель — понять в вероятностных терминах, что предпочтительнее: строго придерживаться правила риска 1–2% или разрабатывать индивидуальную стратегию управления риском — без риска эмоционального выгорания или полного слива счета.

Однако прежде чем перейти к самому моделированию, мы рассмотрим концепцию последовательных убыточных сделок при различных значениях win-rate и их взаимодействие с размером позиции, приводящее к разным уровням просадки. Метод Монте-Карло поможет визуализировать эти сценарии и показать, как даже математически прибыльная стратегия может потерпеть неудачу при плохом управлении рисками.

Win-rate и связанные серии убыточных сделок

Чтобы продемонстрировать влияние размера позиции на различные торговые профили, мы сгенерировали набор синтетических торговых систем, используя реалистичные комбинации win-rate и соотношения прибыль/риск (RRR), отражающие реальные рыночные условия. Каждая система была построена таким образом, чтобы обеспечить положительное математическое ожидание, то есть RRR превышает минимально необходимый уровень прибыльности при заданном win-rate.

Для подробного объяснения расчета минимального RRR для конкретных значений win-rate см. Часть 1 данной серии.

Ниже приведена сводка торговых систем, использованных в моделировании:

Таблица 1:

| Система | Win-rate % | RRR |

|---|---|---|

| 1 | 30% | 2.6 |

| 2 | 50% | 1.7 |

| 3 | 65% | 0.9 |

| 4 | 76% | 0.6 |

| 5 | 83% | 0.3 |

Для визуальной оценки положительного ожидания приведены графики каждой системы, демонстрирующие, как соответствующие значения win-rate и RRR формируют статистически прибыльное преимущество во времени. Эти графики подтверждают математическую состоятельность каждой модели до применения вариаций размера позиции в моделировании Монте-Карло.

Рисунок 1: Система 1 (30%, 2,6)

Рисунок 2: Система 2 (50%, 1,5)

Рисунок 3: Система 3 (65%, 0,9)

Рисунок 4: Система 4 (76%, 0,6)

Рисунок 5: Система 5 (83%, 0,3)

Как видно на рисунках 1–5, каждая кривая капитала имеет восходящий характер, что визуально подтверждает наличие положительного математического ожидания во всех моделируемых системах. Python-код, использованный для построения этих графиков, приведен в Части 1.

Принятие неизбежного: серии убыточных сделок

Несмотря на положительное ожидание, все системы подвержены сериям последовательных убытков. Это часто наиболее эмоционально сложный этап для трейдеров. В такие периоды многие начинают сомневаться в прибыльности системы и могут преждевременно отказаться от нее.

Однако трейдер, который понимает и заранее учитывает вероятность убыточных серий на основе win-rate системы, лучше подготовлен к сохранению дисциплины, избегает разрушительных эмоциональных решений и эффективно управляет рисками. Со временем такой трейдер начинает психологически адаптироваться к естественным колебаниям системы, осознавая, что ни одна стратегия не выигрывает постоянно. Как неизбежны убыточные серии, так неизбежны и прибыльные.

Для количественной оценки мы используем моделирование Монте-Карло, чтобы определить диапазон возможных серий убытков для каждого значения win-rate. Это позволит установить реалистичные ожидания и постепенно развить эмоциональную устойчивость.

На рисунке 6 представлен график, показывающий распределение последовательных серий проигрышей по различным системам с разным процентом выигрышей после проведения 100 симуляций, каждая из которых включала 500 сделок.

Рисунок 6: Win-rate и последовательность убыточных сделок

В таблице 2 показаны минимальное, медианное и максимальное значения последовательная серия убыточных сделок по каждому значению win-rate на рисунке 6.

| Значение win-rate системы | минимум | медиана | максимум |

|---|---|---|---|

| 30% | 10 | 15 | 28 |

| 50% | 5 | 8 | 15 |

| 65% | 4 | 5 | 11 |

| 76% | 3 | 4 | 8 |

| 83% | 2 | 3 | 6 |

Понимание серий убытков: руководство по эмоциональной устойчивости

Понимание вероятности и длины серий подряд идущих убыточных сделок поможет сформировать эмоциональную дисциплину и эффективный риск-менеджмент в трейдинге. Даже прибыльные стратегии с положительным математическим ожиданием могут находиться в длительных периодах просадки. В этом разделе мы рассматриваем поведение систем с разной вероятностью выигрыша — 30%, 65% и 83% — на основе результатов моделирования методом Монте-Карло, с акцентом на то, как трейдеру подготовиться к худшим сценариям как психологически, так и стратегически.

- Система с вероятностью выигрыша 30%

Согласно результатам моделирования, система с винрейтом 30% может давать серии из 10 (минимум), 15 (медиана) и до 28 подряд убыточных сделок. Крайне важно быть психологически готовым к таким длительным периодам просадки. Трейдер, понимающий, что серия из 28 убытков — это допустимый сценарий, с большей вероятностью сохранит эмоциональную устойчивость и не выйдет раньше времени.

Принятие этой реальности позволяет использовать минимальный риск на сделку — например, 1% от депозита — что ограничивает максимальную просадку около 28% даже в худшем случае. Это значительная, но потенциально допустимая потеря для тех, кто ориентирован на долгосрочную прибыльность системы. Как видно на рисунке 6, значение 28 является выбросом — оно встречается реже, но все же возможно.

Тут важно честно оценить, готовы ли вы психологически и финансово выдержать такие глубокие серии убытков. Если нет, система с винрейтом 30% — несмотря на ее долгосрочную прибыльность — может оказаться неподходящей.

- Система с вероятностью выигрыша 65%

Для системы с винрейтом 65% моделирование показывает серии из 4 (минимум), 5 (медиана) и до 11 подряд убыточных сделок. Это более "мягкий" профиль по сравнению с системами с низким винрейтом, но и он может создавать эмоциональное давление. При риске 1% на сделку максимальная просадка в худшем сценарии составит около 11%. Это, конечно, легче, чем в системе с 30% винрейта, но все равно необходимы психологическая устойчивость и грамотное управление рисками, чтобы сохранять дисциплину в периоды спада.

Такая система может подойти для свинг- и внутридневной торговли, если трейдер предпочитает сбалансированные стратегии — сочетание неплохого винрейта и умеренного соотношения риск/прибыль. Если принять возможность серии из 11 убытков, это снижает вероятность решений, принятых на эмоциях. При дисциплинированном управлении позицией система с винрейтом 65% дает более плавную кривую капитала при сохранении долгосрочной прибыльности. Согласно рисунку 6, серия из 11 подряд убытков маловероятна, поскольку находится вне основного диапазона значений.

- Система с вероятностью выигрыша 83%

Системы с винрейтом 83% часто связаны с высокочастотными или скальперскими стратегиями, ориентированными на небольшую, но стабильную прибыль. По результатам моделирования, такие системы могут сталкиваться с сериями из 2 (минимум), 3 (медиана) и до 6 подряд убыточных сделок.

Из-за низкой вероятности длительных серий убытков может появится желание увеличивать риск на сделку, например до 5%. Однако даже серия из 6 убыточных сделок при таком риске приведет к просадке около 30%, что серьезно повлияет на счет.

Чтобы избежать этого, важно сохранять реалистичные ожидания и не поддаваться излишней самоуверенности. Нужно осознать и принять тот факт, что даже высоковероятные системы иногда дают серии убытков. Это поможет избежать эмоциональных срывов и импульсивных решений. Формирование устойчивости к таким сценариям — необходимое условие долгосрочного успеха. Серия из 6 подряд убытков также маловероятна, поскольку выходит за пределы основного диапазона. В статье приведен Python-код для генерации возможных серий убытков.

Использование кода:

Для оценки альтернативных сценариев можно изменять параметры в соответствующем разделе. Вы можете гибко тестировать различные условия, сохранив при этом общую аналитическую модель.

import numpy as np import matplotlib.pyplot as plt # Systems data: win rates and RRR win_rates = [0.30, 0.50, 0.65, 0.76, 0.83] rrrs = [2.6, 1.7, 0.9, 0.6, 0.3] num_systems = len(win_rates) num_simulations = 100 num_trades = 500 # Initialize results storage all_max_consecutive_losses = []

Инициализируйте переменные и задайте значения для расчетов.

Размер позиции и просадки

Несомненно, размер позиции играет ключевую роль в результатах торговли, особенно в периоды серий убытков. Базовая формула расчета размера позиции выглядит так:

Размер риска может быть фиксированным (статическим) или динамическим (переменным). Ниже рассматривается влияние каждого подхода на просадку при последовательных убытках.

Будем использовать следующие определения:

fraction of Risk% = f, previous balance = balance j-1, current balance = balance j initial balance = balance i win-rate = P

Размер риска рассчитывается как:

Dynamic Risk Amount = Risk% x balance j-1 = f x balance j-1 Fixed Risk Amount = f x balance i

Вариант 1: Динамический риск (процент риска от текущего баланса)

В этой модели размер риска пересчитывается для каждой сделки на основе последнего баланса счета. Это позволяет получать сложный процент во время прибыльных периодов и сдерживать слив во время просадок.

Для каждой сделки j:

- Если сделка прибыльная:

![]()

- Если сделка убыточная:

![]()

Объединив оба результата вероятностным образом, получаем:

![]()

Вариант 2: Фиксированный риск (процент риска от первоначального баланса)

В этой модели размер риска остается постоянным для всех сделок, независимо от доходности счета. Это дает устойчивый рост в благоприятных условиях и равномерные просадки во время неудачных периодов.

- Если сделка прибыльная:

- Если сделка убыточная:

В совокупности это дает:

![]()

Подход к моделированию

Уравнения (1) и (2) используются в моделировании методом Монте-Карло для генерации широкого спектра возможных сценариев изменения баланса и просадки при разных подходах к управлению позицией. Сравнение результатов помогает понять, как динамический и фиксированный риск влияют на рост капитала, волатильность и устойчивость торговой системы.

Представленные графики показывают результаты одиночных симуляций для каждой из рассматриваемых систем. Для каждой из них использовались три уровня риска: 1%, 2% и 5% — как от текущего, так и от начального баланса. На первый взгляд кривые капитала выглядят весьма привлекательно — подобно результатам удачного бэктеста, которые нередко создают иллюзию готовности к реальной торговле.

Чтобы оценить устойчивость и долгосрочный потенциал систем, мы расширили анализ: проведено 500 симуляций методом Монте-Карло, каждая из которых включала 1000 сделок. Такой подход позволяет рассмотреть широкий спектр возможных траекторий капитала и лучше понять риски и вариативность результатов.

Моделирование проводилось для следующих конфигураций:

- Win-rate: 30%, RRR: 2.6

- Win-rate: 65%, RRR: 0.9

- Win-rate: 83%, RRR: 0.3

Оценивая выбранные торговые системы при различных уровнях риска (1%, 2% и 5% от капитала счета), можно определить, возможно ли превысить пороговые значения риска, обычно рекомендуемые профессиональными трейдерами. Эти конкретные уровни риска служат ориентиром для оценки устойчивости и прибыльности различных стратегий как при консервативном, так и при агрессивном уровне риска.

Выбранные конфигурации, различающиеся по проценту выигрышных сделок и соотношению цены и качества, представляют собой спектр торговых стратегий, от высокорискованных/высокодоходных вариантов до более консервативных подходов с высокой вероятностью успеха. Это позволяет провести тщательную оценку эффективности в различных профилях риска.

Кроме того, я бы рекомендовал изучить и другие сценарии вероятности выигрыша, такие как 50%, 76% или любую другую конфигурацию, чтобы получить более глубокое понимание потенциальных результатов работы и стабильности системы в различных условиях.

Обзор результатов моделирования

Система 1: Win-Rate = 30%, RRR = 2.6

На рисунках 7–9 представлены кривые капитала для торговли с риском 1%, 2% и 5%. В таблицах приведены агрегированные результаты 500 симуляций методом Монте-Карло, каждая из которых включает 1000 сделок при соответствующем уровне риска. Такой подход обеспечивает статистически значимую оценку характеристик системы при контролируемых условиях риска.- Уровень риска 1%

Рисунок 7

Таблица 2: Результаты моделирования (Monte Carlo) для системы с win-rate = 30%, RRR = 2.6, риск 1%

| Метрика | Динамический (1% от текущего баланса) | Фиксированный (1% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $2,143.81 | $1,778.62 |

| Медианный итоговый баланс | $1,876.43 | $1,764.00 |

| Минимальный итоговый баланс | $326.01 | $0.00 |

| Максимальный итоговый баланс | $7,831.03 | $3,204.00 |

| Средняя просадка | $649.40 | $398.98 |

| Медианная просадка | $584.29 | $363.00 |

| Максимальная просадка | $1,980.21 | $1,278.00 |

| Средняя максимальная просадка (%) | 33.72% | 28.47% |

| Медианная максимальная просадка (%) | 32.02% | 25.72% |

| Максимальная просадка (%) | 74.91% | 114.11% |

Ключевые выводы:

При риске 1% средние и медианные значения итогового баланса показывают положительный результат, что соответствует положительному математическому ожиданию системы. Доходность составляет примерно 2x от начального капитала для обеих моделей, при этом динамический риск дает немного более высокий результат.

В некоторых симуляциях динамическая модель достигала роста капитала до ~8x, тогда как фиксированная — около 3x. Это демонстрирует способность динамического риска агрессивно наращивать капитал в серии прибыльных сделок. Однако за более высокую доходность приходится платить повышенной волатильностью. Средние и медианные просадки при динамическом риске выше, чем при фиксированном. Максимальная просадка в динамической модели достигала ~75%, тогда как при фиксированном риске в отдельных случаях у нас был полный слив счета — просадка превышала 114%, что фактически означает уход в отрицательный баланс.

Данные показывают явное преимущество динамического управления риском (1% от текущего баланса) с точки зрения выживаемости системы в неблагоприятных условиях.

- Уровень риска 2%

Рисунок 8.

Таблица 3: Результаты моделирования для системы с win-rate = 30%, RRR = 2.6, риск 2%

| Метрика | Динамический (2% от текущего баланса) | Фиксированный (2% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $4,418.38 | $2,557.23 |

| Медианный итоговый баланс | $2,705.11 | $2,528.00 |

| Минимальный итоговый баланс | $83.85 | $-1,000.00 |

| Максимальный итоговый баланс | $46,107.53 | $5,408.00 |

| Средняя просадка | $2,387.05 | $797.95 |

| Медианная просадка | $1,613.94 | $726.00 |

| Максимальная просадка | $22,972.93 | $2,556.00 |

| Средняя максимальная просадка (%) | 57.14% | 47.67% |

| Медианная максимальная просадка (%) | 55.95% | 41.85% |

| Максимальная просадка (%) | 94.87% | 212.80% |

Ключевые выводы:

При риске 2% система сохраняет положительное ожидание, но волатильность значительно возрастает, как и расхождение между динамической и фиксированной моделями. Средний итоговый баланс при динамическом риске ($4,418) существенно выше, чем при фиксированном ($2,557). Однако разница между средним и медианным значением указывает на нестабильность кривой капитала в динамической модели.

В отдельных симуляциях динамический риск приводил к росту счета более чем в 46 раз относительно начального баланса, тогда как фиксированный ограничивался примерно 5.4x. Это подчеркивает потенциал роста при благоприятных условиях.

С другой стороны, просадки становятся значительно глубже: средняя и медианная просадка находятся в районе 56–57%. В отдельных случаях максимальная просадка при динамическом риске достигала почти 95%, а при фиксированном — 213%, что означает не только потерю капитала, но и возникновение долговых обязательств. Такая волатильность для большинства трейдеров будет неприемлемой без жесткого контроля рисков.

- Уровень риска 5%

Рисунок 9

Таблица 4: Результаты моделирования для системы с win-rate = 30%, RRR = 2.6, риск 5%

| Метрика | Динамический (5% от текущего баланса) | Фиксированный (5% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $25,741.66 | $4,893.08 |

| Медианный итоговый баланс | $1,797.64 | $4,820.00 |

| Минимальный итоговый баланс | $0.37 | $-4,000.00 |

| Максимальный итоговый баланс | $1,857,357.21 | $12,020.00 |

| Средняя просадка | $41,836.96 | $1,994.88 |

| Медианная просадка | $5,488.64 | $1,815.00 |

| Максимальная просадка | $4,836,685.44 | $6,390.00 |

| Средняя максимальная просадка (%) | 90.30% | 88.15% |

| Медианная максимальная просадка (%) | 92.07% | 72.69% |

| Максимальная просадка (%) | 99.99% | 532.00% |

Ключевые выводы:

При риске 5% картина становится экстремальной: наблюдается сильный дисбаланс между риском и доходностью. Средний итоговый баланс при динамическом риске достигает впечатляющих $25,741, тогда как при фиксированном — $4,893. Однако медианное значение ($1,797) показывает, что большинство сценариев либо убыточны, либо едва выходят в плюс — среднее сильно искажено редкими, но очень прибыльными случаями. Медианное значение для фиксированного риска было приблизительно таким же, как и среднее значение итогового баланса, что свидетельствует о более предсказуемой и стабильной доходности инвестиций, хотя и не обязательно с высокой доходностью.

В отдельных симуляциях динамический риск давал рост более чем в 1857 раз — это результат редкого, но мощного эффекта сложного процента. Для фиксированного риска максимум составил около 12x. Однако цена за такую доходность — колоссальные просадки. Медианная просадка в динамической модели превышает 92%, а максимальная практически равна полной потере капитала (99.99%).

В фиксированной модели максимальная просадка в отдельных случаях достигала 532%, что снова указывает на полный слив. Несмотря на высокий потенциал прибыли, риск здесь чрезмерен — именно поэтому использование 5% на сделку обычно считается крайне агрессивным и неоправданным, даже при положительном ожидании.

Рекомендуемые уровни риска для системы (30% win-rate, RRR = 2.6)

В целом, для системы с винрейтом 30% и соотношением риск/прибыль 2.6 оптимальным является риск в диапазоне 1–2% от текущего баланса. Такой подход обеспечивает разумный баланс между доходностью и устойчивостью, сохраняя при этом средние и медианные просадки ниже 60%.

Использование риска 1–5% от начального баланса дает более предсказуемые и стабильные результаты, что может быть предпочтительно для трейдеров, которые больше ценят постоянство. Однако даже в этом случае остается риск полного слива капитала при длительных периодах просадки, особенно при высоких уровнях риска.

Риск 5% (и в фиксированной, и в динамической модели рынка), как правило, следует избегать, если только трейдер осознанно не предпочитает высокорискованный гэмблинг. Потенциальная прибыль может быть огромной, но вероятность полного слива также крайне высока. В таких ситуациях трейдер должен быть полностью готов — как психологически, так и финансово — принять любой исход, включая полный слив депозита.

Система 2: Win-Rate = 65%, RRR = 0.9

На рисунках 10–12 показаны кривые капитала для сделок с риском 1%, 2% и 5%. В таблицах ниже приведены агрегированные результаты 500 симуляций методом Монте-Карло, каждая из которых включала 1000 сделок при заданных параметрах риска. Такой масштаб моделирования обеспечивает статистически надежный анализ и позволяет получить ценные выводы о поведении системы в контролируемых условиях риска.

- Уровень риска 1%

Рисунок 10

Таблица 5: Результаты моделирования (Monte Carlo) для системы с win-rate = 65%, RRR = 0.9, риск 1%

| Метрика | Динамический (1% от текущего баланса) | Фиксированный (1% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $10,408.50 | $3,348.14 |

| Медианный итоговый баланс | $9,941.86 | $3,340.50 |

| Минимальный итоговый баланс | $3,879.52 | $2,400.00 |

| Максимальный итоговый баланс | $20,668.22 | $4,072.00 |

| Средняя просадка | $571.54 | $92.96 |

| Медианная просадка | $534.55 | $88.00 |

| Максимальная просадка | $1,567.38 | $208.00 |

| Средняя максимальная просадка (%) | 8.98% | 5.65% |

| Медианная максимальная просадка (%) | 8.61% | 5.37% |

| Максимальная просадка (%) | 18.99% | 16.07% |

Ключевые выводы:

При риске 1% модель с динамическим риском демонстрирует экспоненциальный рост, тогда как модель с фиксированным риском показывает более линейный и стабильный рост. Средний итоговый баланс в динамической модели достиг 10-кратного увеличения относительно стартового капитала, тогда как фиксированная модель дала примерно 3-кратный результат. Медианные значения итогового баланса в обеих моделях очень близки к средним, что указывает на симметричность распределения результатов и низкую степень перекоса.

Ни в одной из симуляций не произошло полного слива, что говорит о высокой устойчивости системы на данном уровне риска. Максимальная просадка в динамической модели составила около 19%, а в фиксированной — около 16%. Средние и медианные значения просадки в процентах в фиксированной модели ниже, что указывает на более плавную кривую капитала и меньшую волатильность.

В отдельных симуляциях динамический риск позволял увеличить счет до 20x от начального капитала, тогда как фиксированный риск достигал примерно 4x, что еще раз подчеркивает преимущество динамического управления позицией с точки зрения эффекта сложного процента.

- Уровень риска 2%

Рисунок 11

Таблица 6: Результаты моделирования для системы с win-rate = 65%, RRR = 0.9, риск 2%| Метрика | Динамический (2% от текущего баланса) | Фиксированный (2% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $107,088.02 | $5,696.28 |

| Медианный итоговый баланс | $90,573.24 | $5,681.00 |

| Минимальный итоговый баланс | $13,775.17 | $3,800.00 |

| Максимальный итоговый баланс | $391,748.08 | $7,144.00 |

| Средняя просадка | $9,787.36 | $185.92 |

| Медианная просадка | $8,491.57 | $176.00 |

| Максимальная просадка | $39,558.61 | $416.00 |

| Средняя максимальная просадка (%) | 17.33% | 9.48% |

| Медианная максимальная просадка (%) | 16.71% | 8.79% |

| Максимальная просадка (%) | 34.71% | 31.14% |

Ключевые выводы:

При риске 2% динамическая модель показывает резкий скачок потенциала роста: средний итоговый баланс превышает $107,000, то есть составляет 107x от стартового капитала. Медианный баланс около $90,573 также подтверждает сильный и достаточно устойчивый рост. В то же время фиксированная модель дает средний итоговый баланс $5,696, то есть почти 6x от начального капитала, причем медианное значение почти совпадает со средним, что указывает на стабильность и предсказуемость результатов.

Максимальный итоговый баланс в динамической модели превысил $391,000, тогда как в фиксированной достиг лишь $7,144. Это наглядно показывает огромный потенциал роста динамического риска в периоды затяжных прибыльных серий.

С другой стороны, максимальная просадка в динамической модели выросла до 34.71%, тогда как в фиксированной осталась сравнительно умеренной — 31.14%. Средние и медианные значения максимальной просадки повторяют ту же картину: динамический риск обеспечивает более высокую доходность, но ценой большей волатильности, тогда как фиксированный риск выглядит стабильнее, но приносит меньшую прибыль.

- Уровень риска 5%

Изображение 12

Таблица 7: Результаты моделирования для системы с win-rate = 65%, RRR = 0.9, риск 5%| Метрика | Динамический (5% от текущего баланса) | Фиксированный (5% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $106,016,246.65 | $12,740.69 |

| Медианный итоговый баланс | $40,611,334.02 | $12,702.50 |

| Минимальный итоговый баланс | $362,423.53 | $8,000.00 |

| Максимальный итоговый баланс | $1,591,375,537.03 | $16,360.00 |

| Средняя просадка | $18,402,293.20 | $464.79 |

| Медианная просадка | $7,730,838.44 | $440.00 |

| Максимальная просадка | $268,258,572.26 | $1,040.00 |

| Средняя максимальная просадка (%) | 38.94% | 18.20% |

| Медианная максимальная просадка (%) | 38.28% | 16.16% |

| Максимальная просадка (%) | 66.90% | 71.24% |

Ключевые выводы:

При риске 5% динамическая модель превращается в высокорискованный механизм агрессивного компаундинга: средний итоговый баланс превышает $106 млн, а медианный — $40 млн. Максимальный результат в одной симуляции составил $1.59 млрд, что наглядно демонстрирует, каких исключительных значений может достигать капитализация при сильной системе и агрессивном реинвестировании прибыли.

Однако столь взрывной рост сопровождается экстремальной волатильностью. Средняя просадка превышает $18 млн, а максимальная — $268 млн, при этом просадки в процентах находятся в диапазоне от 38% до 67%. Для большинства трейдеров такие значения будут психологически и финансово неприемлемы без жесткой дисциплины и значительного запаса капитала.

Фиксированная модель, напротив, выглядит гораздо более сдержанной. Средний и медианный итоговый баланс находятся в районе $12,700, а максимум достигает $16,360 — примерно 16x от стартового капитала. Хотя это значительно скромнее по сравнению с динамической моделью, такой подход обеспечивает большую стабильность: максимальная просадка ограничивается 71%, а общая волатильность остаётся на более реалистичном уровне для долгосрочной торговли.

Рекомендуемые уровни риска для системы 2 (65% Win Rate, RRR = 0.9)

Судя по результатам моделирования, оптимальный баланс между ростом капитала и его защитой достигается при риске 1–2% от текущего баланса. Динамическая модель позволяет лучше реализовать потенциал сложного процента, тогда как фиксированный риск обеспечивает более плавную и предсказуемую траекторию доходности.

При риске 5% динамическая модель способна генерировать выдающиеся результаты, но сопровождается столь глубокими просадками, что для большинства трейдеров она будет неприемлема, если только они не готовы сознательно принять экстремальную волатильность и сильные колебания счета. Фиксированный риск на уровне 5% также показывает достойные результаты, но с более ограниченным потенциалом роста.

На практике для этой системы наиболее оправданным выглядит динамический риск в диапазоне 1–2%, особенно для трейдеров, стремящихся сохранять капитал и наращивать его постепенно, не подвергая себя чрезмерному эмоциональному и финансовому давлению.

Для части трейдеров предпочтительным вариантом может оказаться и риск 5% от начального баланса, поскольку эта модель демонстрирует низкие средние и медианные просадки и при этом дает среднюю итоговую доходность порядка 12x от стартового капитала, что выглядит впечатляюще и при этом статистически более предсказуемо. Хотя максимальная просадка в 71% остается возможной, в рамках симуляций это событие встречается редко, что делает такой подход приемлемым для тех, кто готов к умеренному риску ради стабильного потенциала роста.

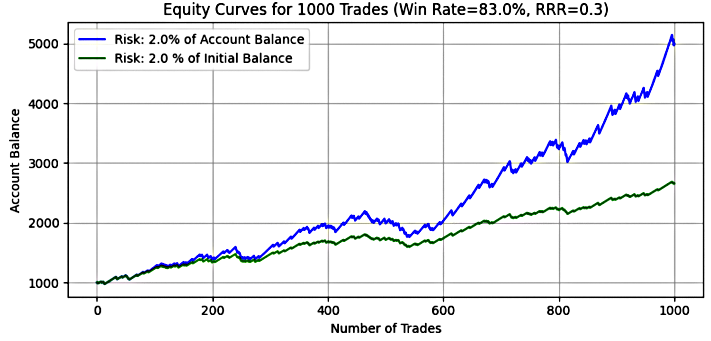

Система 3: Win-Rate = 83%, RRR = 0.3

Эта система представляет собой модель с высокой вероятностью выигрыша и низким соотношением прибыль/риск. Подобный подход часто используется в скальперских стратегиях или системах с частыми небольшими прибылями.

На рисунках 13–15 показаны кривые капитала для торговли с риском 1%, 2% и 5%. В таблицах ниже суммированы агрегированные результаты 500 симуляций методом Монте-Карло, каждая из которых включала 1000 сделок при заданных параметрах риска. Благодаря столь масштабному моделированию анализ приобретает статистическую надёжность и позволяет глубже понять поведение системы в условиях контролируемого риска.

- Уровень риска 1%

Изображение 13

Таблица 8: Результаты моделирования для системы с win-rate = 83%, RRR = 0.3, риск 1%| Метрика | Динамический (1% от текущего баланса) | Фиксированный (1% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $2,202.86 | $1,790.73 |

| Медианный итоговый баланс | $2,176.49 | $1,790.00 |

| Минимальный итоговый баланс | $1,452.51 | $1,387.00 |

| Максимальный итоговый баланс | $3,391.51 | $2,232.00 |

| Средняя просадка | $118.36 | $72.50 |

| Медианная просадка | $112.90 | $68.00 |

| Максимальная просадка | $256.29 | $143.00 |

| Средняя максимальная просадка (%) | 7.07% | 5.50% |

| Медианная максимальная просадка (%) | 6.71% | 5.10% |

| Максимальная просадка (%) | 13.55% | 11.60% |

Ключевые выводы:

При риске 1% система демонстрирует умеренный, но стабильный рост в обеих моделях. Средний итоговый баланс при динамическом риске составил $2,202.86 — примерно 2.2x от стартового капитала, тогда как при фиксированном риске — $1,790.73, то есть около 1.8x. Медианные значения очень близки к средним, что указывает на плотное распределение результатов и низкую волатильность.

Важно отметить, что ни в одной симуляции не произошло полного слива, а сама система показала высокую статистическую устойчивость. Максимальная просадка в динамической модели составила всего 13.55%, а в фиксированной была еще ниже — 11.60%. Средние и медианные значения просадки в фиксированной модели также меньше, что подтверждает ее более плавную кривую капитала.

В отдельных симуляциях динамический риск позволял довести счет до 3.4x от стартового капитала, а фиксированный — до 2.2x, что отражает умеренный, но стабильный потенциал роста этой высоковероятной системы.

- Уровень риска 2%

Изображение 14

Таблица 9: Результаты моделирования для системы с win-rate = 83%, RRR = 0.3, риск 2%| Метрика | Динамический (2% от текущего баланса) | Фиксированный (2% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $4,842.45 | $2,581.46 |

| Медианный итоговый баланс | $4,621.22 | $2,580.00 |

| Минимальный итоговый баланс | $2,052.24 | $1,774.00 |

| Максимальный итоговый баланс | $11,256.45 | $3,464.00 |

| Средняя просадка | $443.14 | $144.99 |

| Медианная просадка | $407.10 | $136.00 |

| Максимальная просадка | $1,214.00 | $286.00 |

| Средняя максимальная просадка (%) | 13.77% | 9.42% |

| Медианная максимальная просадка (%) | 13.13% | 8.63% |

| Максимальная просадка (%) | 25.67% | 21.47% |

Ключевые выводы:

При риске 2% различия между динамической и фиксированной моделями становятся более заметными. Динамический риск дал средний итоговый баланс $4,842.45, то есть почти 5x от начального капитала, тогда как фиксированный риск обеспечил $2,581.46, или около 2.6x. Медианные значения по-прежнему почти совпадают со средними, что подтверждает предсказуемость и устойчивость результатов.

Максимальный итоговый баланс при динамическом риске достиг $11,256.45, показывая, что несколько сильных серий способны существенно ускорить рост капитала, тогда как фиксированная модель достигла максимума на уровне $3,464. Однако вместе с доходностью выросли и просадки: максимальная просадка в динамической модели составила 25.67%, а в фиксированной удержалась на более низком уровне — 21.47%.

Этот сценарий отражает умеренный профиль риск/доходность, при котором динамический риск повышает отдачу за счет компаундинга, тогда как фиксированный риск предлагает меньшую волатильность ценой более ограниченного потенциала роста.

- Уровень риска 5%

Изображение 15

Таблица 10: Результаты моделирования для системы с win-rate = 83%, RRR = 0.3, риск 5%| Метрика | Динамический (1% от текущего баланса) | Фиксированный (1% от начального баланса) |

|---|---|---|

| Средний итоговый баланс | $50,642.20 | $4,953.64 |

| Медианный итоговый баланс | $38,003.88 | $4,950.00 |

| Минимальный итоговый баланс | $4,884.41 | $2,935.00 |

| Максимальный итоговый баланс | $360,637.45 | $7,160.00 |

| Средняя просадка | $9,127.86 | $362.48 |

| Медианная просадка | $7,201.27 | $340.00 |

| Максимальная просадка | $62,063.85 | $715.00 |

| Средняя максимальная просадка (%) | 31.82% | 18.15% |

| Медианная максимальная просадка (%) | 30.97% | 16.25% |

| Максимальная просадка (%) | 54.29% | 49.28% |

Ключевые выводы:

При риске 5% потенциал системы в динамической модели резко возрастает: средний итоговый баланс превышает $50,000, то есть 50x от стартового капитала, а медианный — $38,003, что говорит о явном преобладании прибыльных сценариев. Максимальный итоговый баланс достиг впечатляющих $360,637, подтверждая способность системы превращать небольшие, но частые выигрыши в очень крупный итоговый результат.

Однако за это приходится платить высокой волатильностью: средняя просадка превысила $9,000, а максимальная — $62,000. Средняя просадка в процентах составила почти 32%, а в худшем сценарии достигла 54.29%. Для трейдеров с достаточным капиталом это еще может быть допустимо, но психологически такие колебания все равно остаются серьезным испытанием.

В фиксированной модели результаты гораздо более сдержанные. Средний итоговый баланс составил $4,953.64 — около 5x от капитала, а максимум достиг $7,160. Просадки здесь существенно ниже, чем в динамической модели: медианная максимальная просадка — около 16%, а максимальная ограничилась 49.28%.

Рекомендуемые уровни риска для системы 3 (83% Win Rate, RRR = 0.3)

Для системы с таким высоким винрейтом и низким RRR результаты симуляций подтверждают ее статистическую устойчивость и жизнеспособность, особенно при консервативном управлении риском.

- Оптимальным выбором для большинства трейдеров будет риск 1–2% от текущего баланса, поскольку он обеспечивает хороший баланс между стабильностью, ростом и контролируемыми просадками.

- Динамический риск повышает доходность за счет компаундинга, но сопровождается немного большими просадками

- Фиксированный риск, напротив, дает более предсказуемую кривую капитала и лучше подходит трейдерам, для которых приоритетом является низкая волатильность.

При риске 5% динамическая модель даёт выдающийся потенциал доходности, но требует эмоциональной дисциплины, чтобы выдерживать просадки в диапазоне 30–50%. Фиксированный риск на уровне 5% позволяет получить предсказуемый результат около 5x от капитала при максимальной просадке ниже 50%, что делает его привлекательным для трейдеров, ищущих стабильный рост без экстремальных колебаний.

Для некоторых трейдеров предпочтительным вариантом может быть риск 5% от начального баланса, учитывая низкие средние и медианные просадки, а также достаточно предсказуемую доходность на уровне примерно 5x от стартового капитала. Хотя в худшем случае просадка достигала 49.28%, в рамках симуляций это был статистически редкий сценарий и для трейдеров с умеренной склонностью к риску он может быть приемлемым.

Для других более привлекательным может быть риск 5% от текущего баланса (динамическая модель) благодаря исключительному потенциалу доходности: средний итоговый баланс превышает 50x, а медианный — 38x от начального капитала. Несмотря на агрессивный размер риска, система показала умеренное поведение по просадке: средние и медианные значения находились около 32%, а максимальная просадка составила 54.29%. Это значительная, но все еще допустимая волатильность для опытных трейдеров, которые готовы психологически и финансово к высокому уровню компаундинга и вариативности результатов.

Для этой системы выход за рамки классического правила 2% вполне может быть оправданным способом достижения торговых целей, однако такой подход требует действительно надежной торговой системы, способной выдерживать периоды просадки и доводить стратегию до целевого результата.

Использование кода

Для оценки альтернативных сценариев можно изменять параметры в соответствующем разделе. Вы можете гибко тестировать различные условия, сохранив при этом общую аналитическую модель.

# Parameters win_rate = 0.83 rrr = 0.3 num_trades = 1000 initial_balance = 1000 risk_percent = 0.05 # % np.random.seed(42) #The use of a predefined seed (e.g., 42) enables result reproducibility. #Users may change this value/deactivate the seeding logic by commenting out the relevant code block.

Заключение

В этой статье мы использовали моделирование методом Монте-Карло, чтобы объективно оценить влияние серий подряд идущих убыточных сделок и понять, как они взаимодействуют с системами с различным win-rate и разными подходами к размеру позиции. Результаты показывают, что системы с более низким win-rate, как правило, сталкиваются с более длинными сериями убытков, тогда как системы с высоким win-rate переживают более короткие и редкие серии.

Однако, несмотря на психологические трудности, свойственные системам с низким win-rate, стратегии с положительным математическим ожиданием — то есть с достаточно высоким соотношением прибыль/риск — могут обеспечивать существенно более высокую доходность при тех же уровнях риска. Это еще раз подтверждает, что прибыльность определяется не только win-rate: не менее важны математическое ожидание и грамотное управление риском.

Наш анализ также показал, что глубина просадки напрямую зависит как от длины убыточных серий, так и от размера риска на сделку. Соответственно, чем выше риск, тем больше потенциальная просадка — но и тем выше потенциальная доходность, особенно если система обладает статистическим преимуществом.

Хотя классическое правило риска 1–2% на сделку по-прежнему остается надежной базой, результаты исследования показывают, что трейдеры с проверенной и устойчивой системой в отдельных случаях могут обоснованно выходить за пределы этого диапазона. Например, система с 83% win-rate и RRR = 0.3 показала устойчивые просадки даже при риске 5%, особенно в модели с фиксированным риском. Более того, если бы такая система имела немного лучшее соотношение прибыль/риск — например, 0.5 — использование риска выше 2% могло бы быть еще более оправданным. Тем не менее такие предположения обязательно нужно тщательно проверять с помощью моделирования.

В целом наши симуляции последовательно показывали, что динамический риск (на основе текущего баланса) превосходит фиксированный риск по долгосрочной доходности. В то же время в ряде случаев фиксированные модели демонстрировали более стабильные и предсказуемые результаты — например, при риске 5% в системе с 65% win-rate и RRR = 0.9.

Это подводит нас к более широкому вопросу: можно ли задать конкретные торговые цели и последовательно достигать их с помощью четко определенной торговой системы?

Мы считаем, что именно в этом и заключается суть успешного трейдинга — превращать стратегию в целевой результат. В следующей статье мы подробнее разберем эту идею и покажем, как трейдеры могут ставить реалистичные цели по прибыли и двигаться к ним, опираясь на стратегии, подтвержденные моделированием.

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная статья: https://www.mql5.com/en/articles/18991

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования