Artículos sobre programación y uso de robots comerciales en el lenguaje MQL5

Los Asesores Expertos creados para la plataforma MetaTrader ejecutan una gran variedad de funciones ideadas por sus desarrolladores. Los robots comerciales son capaces de realizar el seguimiento de los instrumentos financieros 24 horas al día, copiar las operaciones, confeccionar y enviar los informes, analizar las noticias, e incluso facilitar al operador una interfaz gráfica personalizada desarrollada por encargo.

Los artículos contienen las técnicas de programación, ideas matemáticas para el procesamiento de datos, consejos para la creación y el encargo de robots comerciales.

Nuevo artículo

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Aprendizaje automático y Data Science (Parte 44): Pronóstico de series temporales OHLC de Forex mediante autorregresión vectorial (VAR)

Descubra cómo los modelos de autorregresión vectorial (VAR) pueden pronosticar datos de series temporales OHLC (apertura, máximo, mínimo y cierre) del mercado Forex. Este artículo trata sobre la implementación de VAR, el entrenamiento de modelos y la previsión en tiempo real en MetaTrader 5, lo que ayuda a los traders a analizar los movimientos interdependientes de las divisas y a mejorar sus estrategias de trading.

Introducción a MQL5 (Parte 25): Creación de un asesor experto (EA) que opere a partir de objetos del gráfico (II)

Este artículo explica cómo crear un Asesor Experto (EA) que interactúe con los objetos del gráfico, en particular con las líneas de tendencia, para identificar y operar con oportunidades de ruptura y reversión. Aprenderás cómo el Asesor Experto (EA) confirma las señales válidas, gestiona la frecuencia de las operaciones y mantiene la coherencia con las estrategias seleccionadas por el usuario.

Características del Wizard MQL5 que debe conocer (Parte 70): Uso de patrones del SAR y el RVI con una red de kernel exponencial

Retomamos nuestro último artículo, donde presentamos el par de indicadores SAR y RVI, y ahora analizamos cómo se podría ampliar este par de indicadores con el aprendizaje automático. SAR y RVI forman una combinación complementaria de tendencia e impulso. Nuestro enfoque de aprendizaje automático usa una CNN 1D con escalado exponencial en el tamaño de los kernels y en el número de canales, al tiempo que ajusta las previsiones de este par de indicadores. Como siempre, esto se realiza en un archivo de clase de señal personalizado que funciona con el asistente MQL5 para ensamblar un Asesor Experto.

De novato a experto: Revelando las sombras de las velas japonesas (mechas)

En este análisis, damos un paso adelante para descubrir la acción del precio subyacente que se esconde tras las mechas de las velas japonesas. Al integrar una función de visualización de mechas en el Market Periods Synchronizer, mejoramos la herramienta con mayor profundidad analítica e interactividad. Este sistema mejorado permite a los traders visualizar los rechazos de precios en marcos temporales superiores directamente en gráficos de marcos temporales inferiores, revelando estructuras detalladas que antes estaban ocultas.

Redes neuronales en el trading: Modelo multidimensional de extremo a extremo para la previsión de series temporales (Final)

Les presentamos la parte final de la serie dedicada a GinAR, un framework de red neuronal para la predicción de series temporales. En este artículo, vamos a analizar los resultados de las pruebas realizadas al modelo con datos nuevos y a evaluar su robustez en condiciones reales de mercado.

Redes neuronales en el trading: Modelo multidimensional de extremo a extremo para la previsión de series temporales (Componentes principales)

Hoy les invitamos a explorar una nueva implementación de los componentes clave del framework GinAR, un algoritmo adaptativo para trabajar con series temporales de grafos. El artículo ofrece un análisis paso a paso de la arquitectura y los algoritmos de propagación directa e inversa del error.

Introducción a MQL5 (Parte 24): Creación de un asesor experto (EA) que opere a partir de objetos del gráfico

En este artículo se explica cómo crear un asesor experto que detecte las zonas de soporte y resistencia trazadas en el gráfico y ejecute operaciones automáticamente en función de ellas.

Automatización de estrategias de trading en MQL5 (Parte 18): Estrategia de scalping «Trend Bounce» con envolventes: Ejecución de operaciones y gestión del riesgo (Parte II)

En este artículo, implementamos la ejecución de operaciones y la gestión de riesgos para la estrategia de scalping Envelopes Trend Bounce en MQL5. Implementamos la apertura de órdenes y controles de riesgo, como la orden de stop-loss y el dimensionamiento de posiciones. Concluimos con el backtesting y la optimización, partiendo de los fundamentos de la Parte 18.

De novato a experto: Utilidad de control de parámetros

Imagínese transformar las propiedades de entrada tradicionales de un EA o indicador en una interfaz de control en tiempo real directamente en el gráfico. Este análisis se basa en nuestro trabajo fundamental sobre el indicador Market Periods Synchronizer, lo que supone una evolución significativa en la forma en que visualizamos y gestionamos las estructuras de mercado en marcos temporales superiores (HTF). Aquí, convertimos ese concepto en una herramienta totalmente interactiva: un panel de control que ofrece control dinámico y una visualización mejorada de la acción del precio en múltiples períodos directamente en el gráfico. Acompáñanos a explorar cómo esta innovación transforma la manera en que los traders interactúan con sus herramientas.

Características del Wizard MQL5 que debe conocer (Parte 69): Uso de patrones del SAR y del RVI

El Parabolic SAR (SAR) y el Relative Vigor Index (RVI) son otro par de indicadores que podrían utilizarse conjuntamente en un asesor experto de MQL5. Este par de indicadores, al igual que los que hemos analizado anteriormente, también es complementario, ya que el SAR define la tendencia mientras que el RVI evalúa el impulso. Como de costumbre, utilizamos el asistente MQL5 para construir y probar cualquier potencial que pueda tener este emparejamiento de indicadores.

Aprendizaje automático y Data Science (Parte 43): Detección de patrones ocultos en datos de indicadores con modelos de mezcla gaussiana latente (LGMM)

¿Alguna vez has mirado un gráfico y has tenido esa extraña sensación... de que hay un patrón oculto justo debajo de la superficie? ¿Un código secreto que podría revelar hacia dónde se dirigen los precios si tan solo pudieras descifrarlo? Les presentamos LGMM, el detector de patrones ocultos del mercado. Un modelo de aprendizaje automático que ayuda a identificar esos patrones ocultos en el mercado.

De novato a experto: Sincronizador de períodos de mercado

En este análisis, presentamos una herramienta de sincronización de marcos temporales superiores a inferiores, diseñada para resolver el problema del análisis de patrones de mercado que abarcan períodos de tiempo superiores. Los marcadores de período integrados en MetaTrader 5 suelen ser limitados, rígidos y no se pueden personalizar fácilmente para marcos temporales no estándar. Nuestra solución aprovecha el lenguaje MQL5 para desarrollar un indicador que proporciona una forma dinámica y visual de alinear estructuras de marcos temporales superiores dentro de gráficos de marcos temporales inferiores. Esta herramienta puede resultar muy valiosa para realizar análisis de mercado detallados. Para conocer mejor sus características e implementación, le invito a seguir la discusión.

Introducción a MQL5 (Parte 22): Creación de un Asesor Experto para el patrón armónico 5-0

Este artículo explica cómo detectar y operar con el patrón armónico 5-0 en MQL5, validarlo utilizando niveles de Fibonacci y mostrarlo en el gráfico.

De novato a experto: Desmitificando los niveles ocultos de retroceso de Fibonacci

En este artículo, analizamos un enfoque basado en datos para descubrir y validar niveles de retroceso de Fibonacci no estándar que los mercados podrían respetar. Presentamos un flujo de trabajo completo diseñado específicamente para su implementación en MQL5, que comienza con la recopilación de datos y la detección de barras o swings, y se extiende hasta la agrupación en clústeres, las pruebas de hipótesis estadísticas, el backtesting y la integración en una herramienta de Fibonacci de MetaTrader 5. El objetivo es crear un proceso reproducible que transforme las observaciones anecdóticas en señales de trading estadísticamente defendibles.

Características del Wizard MQL5 que debe conocer (Parte 68): Uso de patrones de TRIX y Williams Percent Range con una red de núcleo coseno

Retomamos nuestro último artículo, donde presentamos el par de indicadores TRIX y Williams Percent Range, y ahora analizamos cómo se podría ampliar este par de indicadores con aprendizaje automático. TRIX y Williams Percent Range forman un par complementario de tendencia y soporte/resistencia. Nuestro enfoque de aprendizaje automático utiliza una red neuronal convolucional que incorpora el núcleo coseno en su arquitectura a la hora de ajustar las previsiones de este par de indicadores. Como siempre, esto se hace en un archivo de clase de señal personalizado que funciona con el asistente de MQL5 (Wizard MQL5) para crear un asesor experto.

Introducción a MQL5 (Parte 21): Automatización de la detección de patrones armónicos

Aprende a detectar y visualizar el patrón armónico de Gartley en MetaTrader 5 utilizando MQL5. Este artículo explica cada paso del proceso, desde la identificación de los puntos de oscilación hasta la aplicación de las proporciones de Fibonacci y el trazado del patrón completo en el gráfico para obtener una confirmación visual clara.

De novato a experto: Implementación de estrategias de Fibonacci en el trading posterior al NFP

En los mercados financieros, las leyes del retroceso siguen siendo una de las fuerzas más indiscutibles. Una regla general es que el precio siempre retrocede, ya sea en movimientos amplios o incluso en los patrones de tick más pequeños, que a menudo adoptan la forma de un zigzag. Sin embargo, el patrón de retroceso en sí mismo nunca es fijo; sigue siendo incierto y solo puede anticiparse. Esta incertidumbre explica por qué los operadores se basan en múltiples niveles de Fibonacci, cada uno de los cuales conlleva una determinada probabilidad de influir en el mercado. En este análisis, presentamos una estrategia perfeccionada que aplica técnicas de Fibonacci para hacer frente a los retos que plantea operar poco después de los anuncios de acontecimientos económicos importantes. Al combinar los principios del retroceso con el comportamiento del mercado impulsado por eventos, nuestro objetivo es identificar oportunidades de entrada y salida más fiables. Te invitamos a seguir leyendo para conocer el análisis completo y ver cómo adaptar Fibonacci a la operativa posterior al evento.

De novato a experto: Dominando la generación de informes detallados de trading con Reporting EA

En este artículo, profundizamos en cómo mejorar los detalles de los informes de operaciones y cómo enviar el documento final por correo electrónico en formato PDF. Esto supone un avance respecto a nuestro trabajo anterior, ya que seguimos explorando cómo aprovechar el potencial de MQL5 y Python para generar y programar informes de operaciones en los formatos más adecuados y profesionales. Acompáñenos en este análisis para obtener más información sobre cómo optimizar la generación de informes de operaciones dentro del ecosistema MQL5.

Introducción a MQL5 (Parte 20): Introducción a los patrones armónicos

En este artículo, analizamos los fundamentos de los patrones armónicos, sus estructuras y cómo se aplican en el trading. Aprenderás sobre los retrocesos y las extensiones de Fibonacci, así como a implementar la detección de patrones armónicos en MQL5, sentando así las bases para crear herramientas de trading avanzadas y asesores expertos.

Motor de decisión Multi-IA para MQL5 (Parte 1): Integrar múltiples IA con votación por consenso

Presentamos una arquitectura en la que el EA habla con un AI Manager que consulta a OpenAI, Claude, Gemini y DeepSeek, parsea sus JSON y los convierte a un estándar AIResponse. Con un prompt común y un sistema de votación ponderada con quórum, se obtiene una señal final COMPRAR/VENDER/MANTENER. Incluye gestión de errores, temporizador y un EA mínimo para su integración práctica.

Redes neuronales en el trading: Modelo multivariado de extremo a extremo para la predicción de series temporales (GinAR)

Le invitamos a explorar un enfoque innovador para la previsión de series temporales con datos faltantes usando el framework GinAR. El artículo muestra la implementación de componentes clave en OpenCL, lo que garantiza un alto rendimiento. En este artículo, analizaremos con detalle la integración de estas soluciones en MQL5. Esto nos permitirá comprender cómo aplicar el método en la práctica en el trading.

De novato a experto: Noticias animadas utilizando MQL5 (VII) Estrategia para el trading de noticias tras el impacto

El riesgo de que se produzcan movimientos bruscos es extremadamente alto durante el primer minuto tras la publicación de una noticia económica de gran repercusión. En ese breve lapso de tiempo, los movimientos de los precios pueden ser erráticos y volátiles, lo que a menudo activa ambos lados de las órdenes pendientes. Poco después de la publicación —normalmente en menos de un minuto—, el mercado tiende a estabilizarse, reanudando o corrigiendo la tendencia predominante con una volatilidad más habitual. En esta sección, analizaremos un enfoque alternativo al trading basado en noticias, con el objetivo de evaluar si puede convertirse en una herramienta útil dentro del conjunto de recursos del trader. Sigue leyendo para conocer más información y detalles sobre este tema.

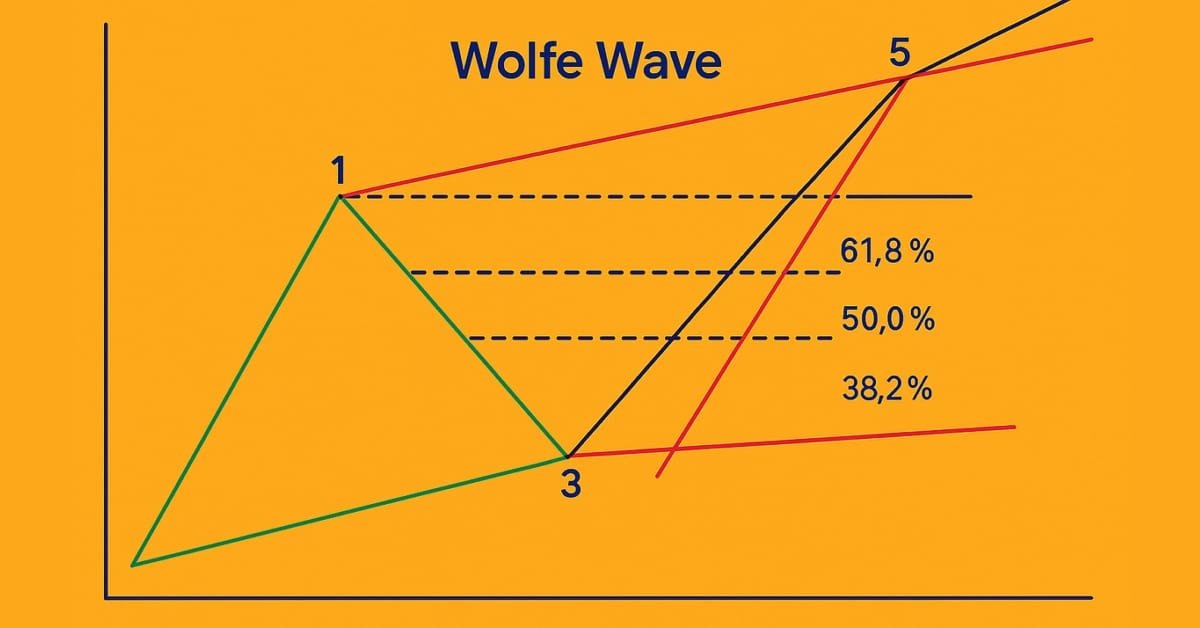

Introducción a MQL5 (Parte 19): Automatización de la detección de las ondas de Wolfe

Este artículo explica cómo identificar mediante programación los patrones de onda de Wolfe alcistas y bajistas y cómo operar con ellos utilizando MQL5. Veremos cómo identificar las estructuras de la onda de Wolfe mediante programación y cómo ejecutar operaciones basadas en ellas utilizando MQL5. Esto incluye detectar puntos de inflexión clave, validar las reglas de los patrones y preparar el EA para que actúe en función de las señales que detecte.

De novato a experto: Noticias animadas utilizando MQL5 (VI) Estrategia de órdenes pendientes para el trading basado en noticias

En este artículo, nos centramos en la integración de una lógica de ejecución de órdenes basada en las noticias, lo que permite que el asesor experto actúe, y no solo informe. Acompáñanos a descubrir cómo implementar la ejecución automática de operaciones en MQL5 y convertir el asesor experto «News Headline» en un sistema de trading plenamente automatizado y capaz de responder en tiempo real. Los Asesores Expertos ofrecen ventajas significativas para los desarrolladores de algoritmos gracias a la amplia gama de funciones que admiten. Hasta ahora, nos hemos centrado en desarrollar una herramienta de presentación de noticias y eventos del calendario, que incluye paneles de análisis basados en inteligencia artificial e indicadores técnicos.

Redes neuronales en el trading: Previsión probabilística de series temporales (Final)

Le invitamos a explorar el framework K²VAE y a descubrir cómo integrar los enfoques propuestos en su sistema de negociación. Hoy aprenderá cómo el enfoque híbrido Koopman-Kalman-VAE ayuda a construir modelos adaptativos e interpretables. Al final del artículo le presentaremos los resultados prácticos del uso de las soluciones implementadas.

Red neuronal cuántica en MQL5 (Parte I): Creamos un archivo de inclusión

El artículo presenta un nuevo enfoque para la creación de sistemas de negociación basados en principios cuánticos e inteligencia artificial. El autor describe el desarrollo de una red neuronal única que va más allá del aprendizaje automático clásico al integrar la mecánica cuántica con las arquitecturas de inteligencia artificial modernas.

Redes neuronales en el trading: Previsión probabilística de series temporales (Codificador)

Le invitamos a explorar un nuevo enfoque que combina métodos clásicos y redes neuronales modernas para el análisis de series temporales. El artículo ofrece una descripción detallada de la arquitectura y los principios de funcionamiento del modelo K²VAE.

Símbolos personalizados MQL5: Creamos un símbolo de barras 3D

Este artículo ofrece una guía detallada para crear el innovador indicador 3DBarCustomSymbol.mq5, que genera símbolos personalizados en MetaTrader 5 que combinan precio, tiempo, volumen y volatilidad en una única representación tridimensional. Asimismo, analizaremos los fundamentos matemáticos, la arquitectura del sistema y los aspectos prácticos de su implementación y aplicación en estrategias de negociación.

Exploramos modelos de regresión para inferencia causal y operaciones bursátiles

Este artículo explora la posibilidad de usar modelos de regresión en el trading algorítmico. Los modelos de regresión, a diferencia de la clasificación binaria, permiten crear estrategias de trading más flexibles mediante la evaluación cuantitativa de los cambios de precio previstos.

Introducción a MQL5 (Parte 18): Introducción al patrón de onda de Wolfe

En este artículo se explica en detalle el patrón de la onda de Wolfe, abordando tanto la variante bajista como la alcista. Además, desglosa paso a paso la lógica utilizada para identificar configuraciones válidas de compra y venta basadas en este patrón gráfico avanzado.

Redes neuronales en el trading: Previsión probabilística de series temporales (K2VAE)

Le invitamos a explorar la implementación original del framework K²VAE, un modelo flexible capaz de aproximar linealmente dinámicas complejas en el espacio latente. Este artículo le mostraremos cómo implementar componentes clave en MQL5, incluidas las matrices parametrizadas y su gestión fuera de las capas estándar de redes neuronales. Este material resultará útil a quienes busquen un enfoque práctico para crear modelos de series temporales interpretables.

Redes neuronales en el trading: Segmentación periódica adaptativa (Final)

Le propongo sumergirse en el apasionante mundo de LightGTS, un framework de predicción de series temporales ligero pero potente que combina la convolución adaptativa y la codificación RoPE con métodos de atención innovadores. En el artículo de hoy, encontrará una descripción detallada de todos los componentes, desde la creación de parches hasta una compleja combinación de asesores expertos en un decodificador, listo para su integración en proyectos MQL5. ¡Descubra cómo LightGTS lleva el trading automatizado al siguiente nivel!

Redes neuronales en el trading: Segmentación periódica adaptativa (Generación de tokens)

Le invitamos a embarcarse en un apasionante viaje por el mundo del análisis adaptativo de series temporales financieras y a aprender cómo transformar el análisis espectral complejo y la convolución flexible en señales de trading reales. Hoy verá cómo LightGTS escucha el ritmo del mercado, adaptándose a sus cambios con un paso de ventana variable, y cómo la aceleración OpenCL convierte la computación en la vía más rápida para tomar decisiones rentables.

Redes neuronales en el trading: Segmentación periódica adaptativa (LightGTS)

Les invitamos a explorar la innovadora técnica de segmentación adaptativa, una forma de segmentar series temporales de forma flexible en función de su periodicidad inherente. Además, se usan técnicas de codificación eficientes que permiten preservar características semánticas importantes al trabajar con datos de diferentes escalas. Estos métodos descubren nuevas posibilidades para procesar con precisión datos complejos a múltiples escalas, típicos de los mercados financieros, y mejoran significativamente la estabilidad y la validez de las previsiones.

Automatización de estrategias de trading en MQL5 (Parte 18): Estrategia de scalping «Trend Bounce» con envolventes: infraestructura básica y generación de señales (Parte I)

En este artículo, desarrollamos la infraestructura básica del asesor experto «Envelopes Trend Bounce Scalping» en MQL5. Inicializamos las envolventes y otros indicadores para la generación de señales. Preparamos el entorno de backtesting para preparar la ejecución de operaciones en la siguiente parte.

Herramientas de trading de MQL5 (Parte 3): Creación de un panel de control con análisis de múltiples marcos temporales para el trading estratégico

En este artículo, creamos un panel de escáner multitemporal en MQL5 para mostrar señales de trading en tiempo real. Diseñamos una interfaz de cuadrícula interactiva, implementamos el cálculo de señales con múltiples indicadores y añadimos un botón de cierre. El artículo concluye con los beneficios del backtesting y el trading estratégico.

Aplicación del modelo de Grey en el análisis técnico de series temporales financieras

En este artículo exploraremos el modelo de Grey, una herramienta prometedora que puede ampliar las capacidades de los tráders. Asimismo, analizaremos algunas opciones para aplicar este modelo al análisis técnico y a la elaboración de estrategias de negociación.

Características del Wizard MQL5 que debe conocer (Parte 67): Uso de patrones de TRIX y Williams Percent Range (WPR)

El oscilador de media móvil exponencial triple (TRIX) y el oscilador de rango porcentual de Williams son otro par de indicadores que podrían utilizarse conjuntamente dentro de un Asesor Experto MQL5. Este par de indicadores, al igual que los que hemos analizado recientemente, también es complementario, ya que TRIX define la tendencia, mientras que el indicador Williams Percent Range confirma los niveles de soporte y resistencia. Como siempre, utilizamos el asistente MQL5 para evaluar el potencial que puedan tener estos dos indicadores.

Operando con el Calendario Económico MQL5 (Parte 10): Panel arrastrable y efectos al pasar el cursor para una navegación fluida por las noticias

En este artículo, mejoramos el Calendario Económico de MQL5 mediante la incorporación de un panel de control arrastrable que nos permite reubicar la interfaz para mejorar la visibilidad del gráfico. Implementamos efectos al pasar el cursor por los botones para mejorar la interactividad y garantizar una navegación fluida con una barra de desplazamiento posicionada dinámicamente.

Redes neuronales en el trading: Pipeline inteligente de predicciones (Final)

Este artículo ofrecerá una visión fascinante de cómo la incorporación de SwiGLU revela patrones de mercado ocultos y cómo la escasa combinación de expertos dentro de Decoder-Only Transformer hace que las predicciones sean más precisas a un coste computacional razonable. En este trabajo, analizaremos con detalle la integración de Time-MoE en MQL5 y OpenCL, describiendo la configuración y el entrenamiento del modelo paso a paso.