Статьи об анализе данных и статистике в MQL5

Статьи на темы математических моделей и законов вероятности заинтересуют многих трейдеров. Ведь математика положена в основу технических индикаторов, а знание статистики необходимо для анализа результатов торговли и разработки стратегий.

Читайте о нечеткой логике, цифровых фильтрах, рыночном профиле, картах Кохонена, нейронном газе и многих других инструментах, которые могут использованы для торговли.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Торговые инструменты на MQL5 (Часть 29): Пошаговая анимация кривой-бабочки на Canvas

В этой статье мы расширим нашу программу анимации кривой-бабочки, включив в нее четырехэтапный конвейер анимации: последовательное рисование кривых, плавное проявление заливки крыльев, детализированный рендеринг тела и непрерывный полет. Мы реализуем управляемую таймером машину состояний, четыре осциллятора для взмахов крыльев, вертикального покачивания, горизонтального раскачивания и наклона, а также неоновое свечение по контурам крыльев и циклическую смену цвета в зависимости от оттенка. Вы узнаете, как структурировать эти эффекты на холсте (canvas) MetaTrader 5 для обеспечения четкого и контролируемого воспроизведения.

Сеточный советник на клеточном автомате с онлайн-обучением в MQL5 (Часть III): Живой граф признаков

Третья статья серии вводит обучаемый граф признаков в архитектуре Cellular10K: веса связей feature → feature онлайн усиливаются после верных прогнозов и ослабляются после ошибок. Разбираются мягкая инициализация, шаг message passing, локальное правило обучения в стиле Хебба, ограничение весов, нормировка и decay. Показана интеграция с клеточным автоматом и бинарным предиктором, а также метрики диагностики и практические пороги запуска для контроля переобучения.

Моделирование рынка: Position View (V)

Несмотря на изложенное в предыдущей статье, это кажется чем-то простым. Там перед нами стоят различные проблемы и множество задач, которые нужно решить и выполнить. Вы, уважаемый читатель, можете представить, что всё легко и просто. По наивности вы просто принимаете то, что вам предлагают. И это ошибка, которой вам, уважаемый читатель, следует постараться избежать. Хуже простого принятия — непонимание и попытка использовать что-то без реального осознания того, что именно используется. Среди новичков часто встречается этап копирования и вставки кода. Если вы не хотите навсегда остаться на этом этапе, стоит научиться использовать определенные инструменты. Одним из наиболее часто используемых программистами инструментов является документация. Второй инструмент состоит из тестов и лог-файлов. Здесь мы увидим, как это сделать.

Алгоритм оптимизации шимпанзе: от ChOA к BChimp

Алгоритм оптимизации шимпанзе (ChOA) подражает групповой охоте приматов с разделением ролей, а его бинарная ветвь BChimp переносит эту механику в задачи отбора признаков. Реализуем непрерывное ядро в C_AO, по пути находим и исправляем унаследованный дефект коэффициента — незаметный за бинаризацией, но разрушающий поиск в непрерывной области. Аннотация даёт готовую реализацию и практические выводы о качестве и устойчивости поиска.

Моделирование рынка: Position View (IV)

Здесь мы начнем объединять различные компоненты или приложения, которые ранее были полностью изолированы друг от друга. Chart Trade, индикатор мыши и советник уже были связаны между собой, однако всё ещё отсутствовал способ прямой визуализации на графике открытых на торговом сервере позиций, которые зачастую обрабатывались через систему встречных ордеров. С этого момента это становится возможным, открывая путь для различных идей и будущих реализаций. Хотя мы только начинаем внедрять эти компоненты в работу, у нас уже появится направление для дальнейшего развития.

Рыночные секреты Ларри Уильямса (Часть 7): Эмпирическое исследование концепции "торгового дня недели"

Эмпирическое исследование концепции торгового дня недели по Ларри Уильямсу: как измерять, тестировать и применять временную поведенческую закономерность рынка с помощью MQL5. В статье представлена структурированная методика анализа для анализа win rate (процент прибыльных сделок) и результатов по торговым дням, чтобы улучшать краткосрочные торговые системы.

Сеточный советник на клеточном автомате с онлайн-обучением в MQL5 (Часть II): Новый уровень онлайн-адаптации

Во второй части клеточный автомат переводится с решётки на граф. Признаки становятся вершинами графа с локальными и дальними small‑world связями, а клетки — агентами, которые взаимодействуют не только с геометрическими, но и со смысловыми соседями. Рассматриваются графовая фильтрация признаков, построение графа соседей, обновлённое голосование по согласованности и метрики Graph Coherence и Graph Health. Это снижает влияние одиночных выбросов и ускоряет распространение рыночных режимов при полной совместимости с MQL5.

Самообучающийся SuperTrend: адаптивный индикатор тренда на машинном обучении

Классический SuperTrend теряет точность при смене рыночного режима из‑за фиксированных ATR и множителя. В статье разобрана архитектура ML SuperTrend Pro v2.00 на чистом MQL5: фоновый тест‑матрикс с адаптивным обновлением параметров, режимная сетка как детектор контекста, слой точности из пяти фильтров и Parabolic‑стиль с продуманными буферами. Показаны принципы L1‑регуляризации, результаты сравнения с классическим SuperTrend и практические рекомендации по запуску и интеграции через iCustom.

Моделирование рынка: Position View (III)

В предыдущих статьях мы упоминали, что иногда нам необходимо задать значение для свойства ZOrder. Но почему? Причина в том, что многие коды, добавляющие объекты на график, просто не используют или, точнее, не определяют значение для этого свойства. Дело в том, что я здесь не для того, чтобы говорить, что должен или не должен делать каждый программист, или как он должен или не должен писать свой код. Я здесь для того, чтобы показать вам, уважаемый читатель, и всем, кто действительно хочет понять внутреннее устройство процессов, что именно происходит за кулисами.

Разработка инструментария для анализа Price Action (Часть 65): Создание системы для мониторинга и анализа построенных вручную уровней Фибоначчи

Инструмент коррекции Фибоначчи – важный элемент анализа Price Action, указывающий ключевые уровни возможной рыночной реакции. Однако его эффективность часто ограничена необходимостью постоянного ручного наблюдения, из-за чего часть сетапов может быть пропущена. В этой части серии представлен инструмент, который с помощью MQL5 синхронизирует и активно отслеживает вручную построенные уровни Фибоначчи, сочетая дискреционный подход с автоматизированным контролем.

Алгоритм оптимизации койотов — Coyote Optimization Algorithm (COA)

Представляем MQL5-реализацию Coyote Optimization Algorithm: стаи с локальными альфами, медианная тенденция и встроенный кроссовер обеспечивают параллельное исследование областей пространства и контроль преждевременной сходимости. Алгоритм встроен в C_AO и проверен на стандартном стенде и композитном античит-тесте. В статье — код, псевдокод и разбор операторов, позволяющие применить COA для оптимизации параметров торговой системы.

Моделирование рынка: Position View (II)

В этой статье я покажу как максимально просто и практично использовать индикатор для отслеживания открытых позиций на торговом сервере. Я делаю это именно так, шаг за шагом, чтобы показать, что вам не обязательно переносить всё это в советник. Многие из вас, вероятно, уже привыкли к этому по той или иной причине. На самом деле это ерунда, так как по мере развития данной реализации станет ясно, что вы сможете создавать или реализовать различные типы индикаторов для этой цели.

Торговые инструменты MQL5 (Часть 28): Полигональная заливка кривой-бабочки в MQL5

Мы расширяем возможности холста (canvas) для отображения кривой-бабочки в MetaTrader 5, добавляя многослойную заливку крыльев, жилки крыльев, точки текстуры чешуек и изображение всего тела (брюшко, торакс, голова, глаза, усики). В этой статье реализованы полигональные заливки с вертикальными и радиальными градиентами, а также залитые круги и эллипсы, все с использованием сглаживания методом суперсэмплинга. Вы также получите многоразовые вспомогательные функции MQL5 и порядок рендеринга, который преобразует простую кривую в настраиваемую, детализированную иллюстрацию на графике.

Моделирование рынка: Position View (I)

Контент, который мы будем рассматривать с этого момента, гораздо сложнее с точки зрения теории и концепций. Я постараюсь сделать содержание как можно более простым. Сама программная часть довольно проста и понятна. Но если вы не понимаете стоящую за этим теорию, вы останетесь совершенно без ресурсов для доработки или даже адаптации системы репликации/моделирования под задачи, отличающиеся от тех, что я собираюсь показать. Я не хочу, чтобы вы просто компилировали и использовали код, который я показываю. Я хочу, чтобы вы учились, разбирались и, если возможно, могли создать что-то еще лучше.

Торговые инструменты MQL5 (Часть 27): Отрисовка параметрической кривой-бабочки на холсте Canvas

В этой статье мы исследуем кривую-бабочку — математическую кривую, задаваемую параметрическим уравнением, и визуализируем ее на canvas в MQL5. Мы создаём интерактивное окно визуализации с перетаскиваемым окном canvas с изменяемым размером, рендерингом кривых с использованием технологии суперсэмплирования, градиентными фонами и легендой, сегментированной по цветам. В итоге у нас есть полнофункциональный визуальный инструмент, который отрисовывает кривую-бабочку непосредственно на графике MetaTrader 5.

Торговые инструменты MQL5 (Часть 26): Интеграция частотного биннинга, энтропии и критерия хи-квадрат в визуальный анализатор

В этой статье мы разработаем инструмент частотного анализа на языке MQL5, который группирует данные о ценах в гистограммы, вычисляет энтропию для оценки информационного содержания и применяет тесты хи-квадрат для проверки соответствия распределения, а также интерактивные логи и статистические панели для более глубокого понимания рыночной структуры. Мы интегрируем режимы обновления по барам и по тикам, рендеринг с суперсэмплированием для плавной визуализации и перетаскиваемые/изменяемые по размеру объекты Canvas с автоматически прокручивающимися логами для повышения удобства использования при выполнении торгового анализа.

Моделирование рынка: Первые шаги на SQL в MQL5 (II)

Хотя многие считают, что мы можем без проблем встраивать SQL-код в другой код, обычно это не так. Причина заключается в том, что SQL-код включается в исполняемый файл в виде строки. И тот факт, что SQL-код внедряется в виде строки, хотя и не вызывает проблем в небольших фрагментах, в итоге это может создать нам немало головной боли.

Алгоритм оптимизации на основе коронавируса — Corona Virus Optimization (CVO)

Описываем и реализуем CVO: заражение как генерация кандидатов, покоординатное нормальное возмущение, динамическая популяция. Алгоритм интегрирован в C_AO и проверен на стандартном бенчмарке. Разбор выявляет масштабную причину стагнации и даёт прикладное решение — переход к относительному шагу по ширине диапазона; код готов к использованию.

Моделирование рынка: Первые шаги на SQL в MQL5 (III)

В предыдущей статье мы рассмотрели пример реализации класса на MQL5 для обеспечения базовой поддержки. Его цель заключается именно в том, чтобы позволить хранить SQL-код в отдельном файле скрипта. Таким образом, нам не потребуется писать тот же SQL-код в виде строки внутри кода MQL5. Хотя данное решение функционально, в нём есть некоторые детали, которые мы можем и должны улучшить.

Создаем объемные 3D бары на MQL5

Переносим 3D-бары из Python в нативный MQL5: вместо plotly и моста к терминалу — сцена на CCanvas3D и DirectX 11 прямо на графике. Цена, время и тиковый объём раскладываются по трём осям, геометрия собирается вручную из вершин и треугольников, а орбитальная камера на событиях мыши даёт интерактивный осмотр без внешних зависимостей.

Торговые инструменты MQL5 (Часть 25): Расширяем поддержку нескольких распределений с интерактивным переключением

В этой статье мы расширим инструмент построения графиков на MQL5 для поддержки семнадцати статистических распределений с циклическим перебором распределений с помощью значка переключения в заголовке. Мы добавим загрузку данных для каждого типа, дискретное и непрерывное вычисление гистограмм и теоретические функции распределения вероятностей/плотности для каждой модели, а также динамические заголовки, метки осей и панели параметров, которые автоматически адаптируются. Результат позволяет накладывать кривые разных распределений на данные одной и той же выборки и сравнивать качество соответствия моделей из разных семейств распределений.

Торговые инструменты MQL5 (Часть 24): Улучшение восприятия глубины с помощью 3D-кривых, режима панорамирования и навигации через виджет ViewCube

В этой статье мы улучшим инструмент построения 3D-графиков биномиального распределения в MQL5, добавим сегментированную 3D-кривую для улучшения восприятия глубины функции массы вероятности. Также интегрируем режим панорамирования для смещения целевой точки камеры и реализуем интерактивный куб обзора (ViewCube) с зонами наведения курсора и анимацией для обеспечения быстрой смены ориентации. Мы добавим кликабельные подзоны на кубе обзора для граней, ребер и углов, чтобы анимировать переходы камеры к стандартным видам, сохраняя при этом переключаемые 2D/3D режимы, обновления в реальном времени и настраиваемые параметры для иммерсивного вероятностного анализа в торговле.

Инжиниринг признаков для машинного обучения (Часть 2): Реализация дробного дифференцирования с фиксированным окном в MQL5

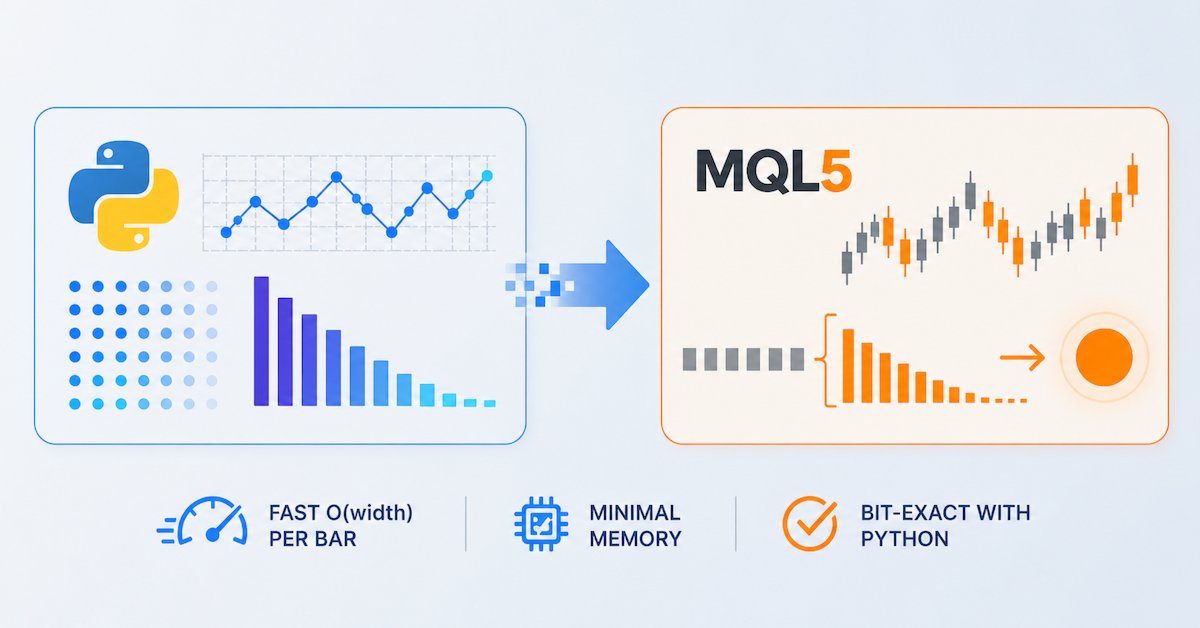

В этой статье представлена готовая к промышленному применению реализация дробного дифференцирования с фиксированной шириной окна на MQL5 для потоков котировок MetaTrader 5 в реальном времени. Мы вводим header-only класс CFFDEngine, целиком реализованный в заголовочном файле, который заранее вычисляет веса без фиксированного ограничения, выполняет обновления за O(width) на бар и избегает выделения памяти на каждом тике. Индикатор FFD.mq5 поддерживает все типы ENUM_APPLIED_PRICE и оптимизацию prev_calculated. Скрипты валидации подтверждают численную эквивалентность стандартному Python-пайплайну frac_diff_ffd.

Моделирование рынка: Первые шаги на SQL в MQL5 (V)

В предыдущей статье я показал, как следовало действовать для добавления механизма запросов. Это было нужно для того, чтобы внутри кода MQL5 вы могли полноценно использовать SQL и получать результаты при выполнении команды SQL SELECT FROM. Но осталось рассказать последнюю функцию, которую нам необходимо реализовать. Это функция DatabaseReadBind. И, поскольку для правильного понимания требуется чуть более развернутое объяснение, было решено сделать это не в той предыдущей статье, а в сегодняшней. Итак, поскольку тема будет довольно объемной, перейдём сразу к следующему разделу.

Торговые инструменты MQL5 (Часть 23): Трёхмерные графики с управляемой камерой и поддержкой DirectX для анализа распределений

В этой статье мы усовершенствовали инструмент построения графиков биномиального распределения в MQL5, интегрировав DirectX для 3D-визуализации, что позволило переключаться между 2D и 3D режимами с управляемым камерой поворотом, масштабированием и автоматическим подбором положения камеры для иммерсивного анализа. Мы визуализируем столбцы гистограммы в 3D, опорные плоскости и оси наряду с кривой функции вероятностной массы, сохраняя при этом 2D-элементы, такие как панели статистики, легенда и настраиваемые темы, градиенты и метки.

TradeMux как Quant Backbone: Подключение институциональных Python-пайплайнов к разным терминалам и брокерам

Статья описывает TradeMux как мост между Python-пайплайном и терминалом MetaTrader 5 для чистой передачи торговых решений без дублирования логики. Разобрана production-архитектура из четырёх слоёв и полный Python execution service: подключение, чтение счёта и позиций, генерация сигналов (включая CatBoost), предторговый риск-контроль, kill_switch и supervisor. Практическая польза — кросс-брокерная нормализация (RoboForex, IC Markets, Alpari, OANDA) и масштабирование от одного счёта к мультисчётному broadcast без изменения торговой логики.

Знакомство с языком MQL5 (Часть 42): Руководство для начинающих по работе с файлами в MQL5 (IV)

В этой статье показано, как создать индикатор на языке MQL5, который считывает торговую историю из CSV, извлекает значения из столбца Profit($) и общее число сделок, а затем рассчитывает накопительную кривую баланса. Мы строим кривую в отдельном окне индикатора, автоматически масштабируем ось Y и рисуем горизонтальную и вертикальную оси для выравнивания. Индикатор обновляется по таймеру и перерисовывается только при появлении новых сделок. Необязательные метки показывают прибыль или убыток по каждой сделке, помогая прямо на графике оценивать результаты торговли и просадки.

Моделирование рынка: Первые шаги на SQL в MQL5 (IV)

Многие люди склонны недооценивать SQL или даже вообще не использовать его, потому что не до конца понимают, как он на самом деле работает. При выполнении запросов к базе данных SQL мы не всегда ищем универсальный ответ, а в некоторых случаях нам нужен очень конкретный и практичный ответ. Если создать базу данных с надлежащей структурой и моделью данных, в неё можно будет интегрировать практически любые типы информации.

MetaTrader и Google Таблицы через PythonAnywhere: Руководство по безопасному потоку данных

В этой статье показан безопасный способ экспорта данных MetaTrader в Google Таблицы. Google Таблицы — очень ценное решение, поскольку оно работает в облаке, а сохраненные там данные доступны в любое время и из любого места. Поэтому трейдеры могут получать доступ к торговым и связанным с торговлей данным, экспортированным в Google Таблицы, и выполнять дальнейший анализ для будущей торговли в любое время, где бы они ни находились.

Торговые инструменты MQL5 (Часть 22): Построение гистограммы и функции вероятностной массы (PMF) биномиального распределения

В этой статье разрабатывается интерактивный график на MQL5 для биномиального распределения, объединяющий гистограмму смоделированных исходов с теоретической функцией массы вероятности. Он реализует расчеты среднего значения, стандартного отклонения, коэффициента асимметрии, коэффициента эксцесса, процентилей и доверительных интервалов, а также настраиваемые темы и метки, поддерживает перетаскивание, изменение размера и изменение параметров в реальном времени. Используйте его для оценки ожидаемых выигрышных сделок, вероятных просадок и доверительных диапазонов при проверке торговых стратегий.

Переосмысливаем классические стратегии (Часть 21): Разработка комбинированной стратегии на основе полос Боллинджера и RSI

В этой статье рассматривается разработка комбинированной алгоритмической торговой стратегии для рынка EURUSD. Эта стратегия сочетает в себе полосы Боллинджера и индикатор относительной силы (RSI). Исходные стратегии, основанные на правилах, давали высококачественные сигналы, но страдали от низкой частоты сделок и ограниченной прибыльностью. Мы проанализировали несколько итераций стратегии, выявив недостатки в нашем понимании рынка, повышенный уровень шума и пониженную эффективность работы стратегии. Благодаря надлежащему использованию алгоритмов статистического обучения, переносу цели моделирования на технические индикаторы, правильному масштабированию и сочетанию прогнозов машинного обучения с классическими правилами торговли, конечная стратегия позволила значительно повысить прибыльность и частоту сделок при сохранении приемлемого качества сигнала.

Алгоритм оптимизации кита-белухи — Beluga Whale Optimization (BWO)

Кандидат в нашу рейтинговую таблицу — Beluga Whale Optimization, метаэвристика, построенная на трёх моделях поведения кита-белухи: парном плавании, охоте с полётом Леви и обновлении популяции через падение кита. По ходу реализации обнаружилось, что алгоритм не столько оптимизирует, сколько считывает геометрию тестового стенда, разбираем механизм этого и собираем честную перспективную модификацию BWOm.

Переосмысливаем классические стратегии (Часть 18): Алгоритмический поиск свечных паттернов

Эта статья помогает новым участникам сообщества искать и находить собственные свечные паттерны. Описание этих паттернов может оказаться сложной задачей, поскольку требует ручного поиска и творческого подхода к выявлению усовершенствований. В этой статье мы представляем свечной паттерн поглощения и показываем, как его можно усовершенствовать для создания более прибыльных торговых стратегий.

Разработка инструментария для анализа Price Action (Часть 53): Тепловая карта плотности паттернов для выявления зон поддержки и сопротивления

В этой статье представлен советник Pattern Density Heatmap – инструмент картирования ценовой динамики, который преобразует повторяющиеся обнаружения свечных паттернов в статистически значимые зоны поддержки и сопротивления. Вместо того чтобы рассматривать каждый сигнал по отдельности, советник агрегирует обнаружения в фиксированные ценовые зоны (бины), оценивает их плотность с опциональным взвешиванием по давности и подтверждает уровни по данным старшего таймфрейма. Полученная тепловая карта показывает уровни, на которые рынок исторически реагировал, и помогает заранее выбирать момент входа, управлять риском и повышать уверенность в стратегии независимо от стиля торговли.

Категориальная скрытая марковская модель на языке MQL5

В статье подробно рассматриваются теоретические основы и практическая реализация скрытой марковской модели с категориальными эмиссиями (Categorical HMM) на языке MQL5. На конкретных примерах демонстрируются процессы инференса, итерационного обучения параметров, онлайн-фильтрации, а также методология выбора оптимальной архитектуры модели по информационным критериям AIC/BIC.

Создание торговой системы (Часть 5): Управление прибылью с помощью структурированного выхода из позиций

Для многих трейдеров это знакомая болезненная ситуация: наблюдать, как сделка приближается к вашему целевому показателю прибыли, а затем разворачивается и достигает вашего стоп-лосса. Или, что еще хуже, наблюдать, что трейлинг-стоп закрывает позицию на уровне безубыточности, прежде чем рынок резко приблизится к вашей первоначальной цели. В данной статье рассматривается использование нескольких позиций из одной точки входа с различным соотношением риска и прибыли для систематического обеспечения прибыли и снижения общего уровня риска.

Разработка инструментария для анализа Price Action (Часть 52): Визуальный анализ структуры рынка на нескольких таймфреймах

В этой статье представлен инструмент Multi-Timeframe Visual Analyzer на языке MQL5, который воссоздает и накладывает свечи старших таймфреймов прямо на активный график. В статье рассматриваются реализация, ключевые входные параметры и практические результаты; материал дополнен анимированной демонстрацией и примерами графиков, показывающими мгновенное переключение, подтверждение на нескольких таймфреймах и настраиваемые алерты. Читайте дальше, чтобы узнать, как этот инструмент делает анализ графиков быстрее, нагляднее и эффективнее.

Сеточный советник на дивергенции RSI с риск-менеджером в MQL5

Простая сеточная стратегия превращается в выживающую систему за счёт трёх компонентов: фильтра входа на основе дивергенции RSI, жёсткого ограничения числа уровней в сетке и независимого риск-менеджера, который ежетиково контролирует equity и блокирует торговлю при достижении дневного лимита или максимальной просадки. В статье разобрана математика классической мартингейл-ловушки, реализация поиска pivot-точек и дивергенций RSI на MQL5, полный код класса CRiskManager с защитой от плавающих убытков, а также архитектура самой сетки с TP от средневзвешенной цены входа.

Разработка инструментария для анализа Price Action (Часть 51): Инновационная технология поиска свечных паттернов на графике

Эта статья предназначена для алгоритмических трейдеров, количественных аналитиков и разработчиков MQL5, которые хотят глубже разобраться в распознавании свечных паттернов на практике. В ней подробно рассматривается советник CandlePatternSearch.mq5 – полноценная система для обнаружения, визуализации и отслеживания классических свечных формаций в MetaTrader 5. Помимо детального разбора кода, в статье рассматриваются архитектура решения, логика обнаружения паттернов, интеграция графического интерфейса и механизмы алертов, а также показано, как можно эффективно автоматизировать традиционный анализ Price Action.

Как построить 29-парный портфель с L1-фильтром и VaR-распределением лотов

Разбирается практическое применение L1 Trend Filter для очистки шума и формирования структурных признаков, совместимых с live-торговлей. Показан полный цикл: H1-данные 29 инструментов из MetaTrader 5, каузальная фильтрация, CatBoost на горизонте трёх L1-баров, честный walk-forward и распределение лотов по VaR. Читатель получает воспроизводимый кодовый конвейер и методику портфельной оценки.