Статьи об анализе данных и статистике в MQL5

Статьи на темы математических моделей и законов вероятности заинтересуют многих трейдеров. Ведь математика положена в основу технических индикаторов, а знание статистики необходимо для анализа результатов торговли и разработки стратегий.

Читайте о нечеткой логике, цифровых фильтрах, рыночном профиле, картах Кохонена, нейронном газе и многих других инструментах, которые могут использованы для торговли.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Построение моделей волатильности в MQL5 (Часть II): Реализация моделей GJR-GARCH и TARCH

В статье реализуются GJR-GARCH и TARCH в библиотеке волатильности MQL5 и объясняется, почему учёт асимметрии даёт преимущества по сравнению со стандартными ARCH/GARCH. Рассматриваются формулировка моделей, параметризация и использование через производные классы и скрипты. Читатели получают примеры кода для калибровки и одношагового прогнозирования на реальных данных для управления рисками и диагностики моделей.

Рекуррентный количественный анализ (RQA) в MQL5: Разработка полноценной библиотеки анализа

В этой статье создаётся полный набор средств для количественного анализа рекуррентности (Recurrence Quantification Analysis, RQA) для MetaTrader 5 на чистом MQL5. Мы рассмотрим реконструкцию фазового пространства, встраивание с временной задержкой (time-delay embedding), построение матрицы расстояний и рекуррентной матрицы, извлечение метрик RQA, автоматический выбор эпсилона и расчёт в скользящем окне с помощью модульной архитектуры библиотеки. В завершение статья показывает, как применить библиотеку в практическом индикаторе, который выводит RR, DET, LAM, ENTR и TREND непосредственно на график, создавая надёжную основу для нелинейного анализа временных рядов в MQL5.

Разработка инструментария для анализа Price Action (Часть 50): Создание модуля согласования сигналов RVGI, CCI и SMA на MQL5

Многим трейдерам сложно распознавать настоящие развороты. В этой статье представлен советник, который объединяет RVGI, CCI (±100) и трендовый фильтр SMA, формируя единый четкий сигнал разворота. Советник включает панель на графике, настраиваемые алерты и полный исходный файл, готовый к немедленной загрузке и тестированию.

Архитектура машинного обучения для MetaTrader 5 (Часть 13): Реализация расчета размера позиции в MQL5

Мы создаем набор инструментов промышленного уровня для расчета размера позиции в MQL5: утилиты, фрагменты кода и пользовательские функции, которые повторяют исходные реализации на Python. Методы охватывают преобразование вероятности в размер позиции с коррекцией перекрытия, динамический расчет размера позиции по прогнозной цене (калиброванные сигмоидальная и степенная функции с лимитной ценой), бюджетирование на основе текущей занятости портфеля и резервный метод расчета размера позиции на основе модели смеси (EF3M). Результат — размер позиции со знаком в диапазоне [−1, ..., 1] плюс диагностика, которую можно напрямую подключить к логике ордеров.

Разработка инструментария для анализа Price Action (Часть 48): Индекс гармонии нескольких таймфреймов с панелью взвешенного смещения

В этой статье представлен инструмент "Multi-Timeframe Harmony Index" – продвинутый советник для MetaTrader 5, который рассчитывает взвешенное смещение рынка по нескольким таймфреймам, сглаживает значения с помощью EMA и выводит результат на аккуратной панели на графике. Он поддерживает настраиваемые алерты и автоматически наносит сигналы покупки и продажи на график, когда значение смещения пересекает значимые пороги. Подходит трейдерам, которые используют анализ нескольких таймфреймов, чтобы соотносить точки входа с общей структурой рынка.

Неопределённость как модель (Часть 6): Множественная регрессия и диагностика

Практическое введение в множественную регрессию с детерминированными факторами для финансовых рядов. Рассматриваются постановка и матричная форма МНК, диагностика остатков, EDA/CDA, R-квадрат и скорректированный R-квадрат, F-тест, RESET, тест Бройша–Пагана, VIF и расстояние Кука. Показаны приёмы работы с регрессорами: фиктивные переменные, нелинейные трансформации и взаимодействия. Примеры с трендом, днями недели и новостями помогают отбирать факторы и строить пригодные для прогноза модели.

Разработка инструментария для анализа Price Action (Часть 47): Отслеживание торговых сессий Forex и пробоев в MetaTrader 5

Глобальные рыночные сессии задают ритм торгового дня, и понимание того, как они пересекаются, важно для выбора моментов входа и выхода. В этой статье мы создадим интерактивного советника для визуализации торговых сессий, который наглядно показывает часы работы мировых рынков прямо на графике. Советник автоматически строит цветные прямоугольники для сессий Азии, Токио, Лондона и Нью-Йорка, обновляя их в реальном времени по мере открытия и закрытия каждой сессии. В нем есть кнопки-переключатели на графике, динамическая информационная панель и бегущая строка с сообщениями о текущем состоянии и пробоях. Протестированный на разных брокерах, этот советник сочетает точность и удобную визуальную подачу, помогая видеть переходы волатильности, выявлять пробои между сессиями и сохранять визуальную связь с динамикой мирового рынка.

Разработка инструментария для анализа Price Action (Часть 46): Создание интерактивного советника по уровням коррекции Фибоначчи с интеллектуальной визуализацией на MQL5

Инструменты Фибоначчи – одни из наиболее популярных инструментов технического анализа. В этой статье мы создадим советник Interactive Fibonacci EA, который строит уровни коррекции и расширения, динамически реагирующие на движение цены, выдает алерты в реальном времени, аккуратно оформляет линии и показывает бегущую строку в стиле новостной ленты. Еще одно важное преимущество этого советника – гибкость: вы можете вручную ввести на графике значения максимума (A) и минимума (B) движения, что дает точный контроль над анализируемым рыночным диапазоном.

3D-визуализация без внешних библиотек: как MetaTrader 5 раскрывает результаты оптимизации через MQL5 + DX11

Описывается практическое применение DirectX 11 и встроенных средств MQL5 для создания 3D-визуализаций и интерактивных интерфейсов в MetaTrader 5. В центре внимания — когнитивная эффективность: как объемные графики и управляемые сцены помогают понять данные оптимизации, кластеры ликвидности и многомерные торговые сценарии. Последовательно разбираются основы DX-конвейера, работа с шейдерами, привязка событий мыши и клавиатуры, а также объективные технологические ограничения. Материал адресован MQL5-разработчикам и алготрейдерам, готовым превратить метрики стратегий в понятные аналитические 3D-ландшафты, где визуальный слой работает на ускорение принятия решений.

Низкочастотные количественные стратегии в MetaTrader 5: (Часть 2) Бэктестинг Lead/Lag-анализа в SQL и MetaTrader 5

В статье описывается полный конвейер, использующий анализ данных для поиска низкочастотных торговых возможностей Lead/Lag. Пошагово строится анализатор Lead/Lag на основе кросс-корреляции, с особым вниманием к самым распространенным ошибкам, которые новички чаще всего допускают при разработке запросов для анализа межактивной диффузии информации. После скрининга десятков коинтегрированных и коррелированных пар выбирается торговая пара-кандидат, оценивается её торговая реализуемость в чистом SQL-бэктесте. После того как пара проходит отбор, стратегия тестируется в MetaTester для оптимизации параметров. Советник с соответствующими настройками бэктеста и входными параметрами оптимизации предоставляется вместе со скриптами Python и SQL.

Разработка инструментария для анализа Price Action (Часть 45): Создание динамической панели для анализа уровней в MQL5

В этой статье мы рассмотрим мощный инструмент на MQL5, который позволяет тестировать любой ценовой уровень одним кликом. Просто введите нужный уровень и нажмите Analyze – советник мгновенно сканирует исторические данные, выделяет на графике все касания и пробои и выводит статистику в аккуратной информационной панели. Вы увидите, как часто цена отрабатывала этот уровень или пробивала его, а также выступал ли уровень чаще как поддержка или как сопротивление. Читайте дальше, чтобы подробнее ознакомиться с процедурой.

От "лучшего прохода" к устойчивым решениям: исследование поверхности оптимизации в MetaTrader 5

В статье рассмотрен инженерный подход к оптимизации советника в MetaTrader 5: от сбора пользовательских метрик через Optimization Frames до анализа поверхности параметров. На простой событийной EMA/RSI‑модели показаны экспорт в CSV, сглаживание и оценка локальной стабильности в Python. Цель — находить устойчивые области конфигураций и подтверждать их форвард‑оптимизацией для надёжного внедрения.

Алгоритм оптимизации Архимеда — Archimedes Optimization Algorithm (AOA)

В статье рассматривается алгоритм оптимизации Архимеда — метаэвристика, в которой агент представлен физическим объектом с плотностью, объёмом и ускорением, а сам поиск переосмыслен как стремление погружённых в жидкость тел к равновесию. Баланс между разведкой и эксплуатацией здесь не задаётся внешним расписанием, а вытекает из физики затихающей турбулентности. Реализуем алгоритм на MQL5, прогоняем на стандартном стенде и разбираем, где такая идея работает.

Разработка инструментария для анализа Price Action (Часть 44): Создание в MQL5 сигнального советника на основе пересечений VWMA

В этой статье представлен инструмент для MetaTrader 5, сигнализирующий о пересечениях VWMA, который помогает трейдерам выявлять потенциальные бычьи и медвежьи развороты, сочетая анализ движения цены и торгового объема. Советник генерирует четкие сигналы на покупку и продажу прямо на графике, оснащен информативной панелью и позволяет гибко настраивать входные параметры, что делает его практичным дополнением к торговой стратегии.

Создание торговой системы (Часть 3): Определение минимального уровня риска для достижения реалистичных целей по прибыли

Конечной целью каждого трейдера является прибыльность, именно поэтому многие устанавливают конкретные цели по прибыли, которых необходимо достичь в течение определенного периода торговли. В этой статье мы будем использовать моделирование методом Монте-Карло, чтобы определить оптимальный процент риска на сделку, необходимый для достижения торговых целей. Полученные результаты помогут трейдерам оценить, являются ли их целевые показатели прибыли реалистичными или чрезмерно амбициозными. Наконец, мы обсудим, какие параметры можно скорректировать, чтобы установить реалистичный уровень риска на сделку, соответствующий торговым целям.

Низкочастотные количественные стратегии в MetaTrader 5: (Часть 1) Настройка OLAP-ориентированного хранилища данных

В статье описывается практический конвейер данных для количественного анализа на базе хранилища Parquet, секционирования по схеме Hive и DuckDB. Подробно рассматривается перенос выбранных таблиц SQLite в Parquet, структурирование рыночных данных по источнику, символу, таймфрейму и дате, а также запросы к ним с помощью оконных функций SQL. Пример Golden Cross иллюстрирует оценку будущей доходности по нескольким символам. Прилагаемые скрипты Python отвечают за загрузку данных, преобразование и выполнение.

Двумерные копулы в MQL5: (Часть 3) Реализация и настройка смешанных моделей копул

В статье наш набор инструментов для работы с копулами расширяется смешанными копулами, реализованными непосредственно в MQL5. Мы строим смеси Клейтона–Франка–Гумбеля и Клейтона–Стьюдента-t–Гумбеля, оцениваем их с помощью EM и вводим управление разреженностью через SCAD с кросс-валидацией. Предоставленные скрипты настраивают гиперпараметры, сравнивают смеси с использованием информационных критериев и сохраняют обученные модели. Практики могут применять эти компоненты для учета асимметричной хвостовой зависимости и встраивать выбранную модель в индикаторы или советники.

MetaTrader 5: конструируйте рынок под стратегию — Renko/Range/Volume, синтетика и стресс-тесты на пользовательских символах

Показываем, как с помощью API пользовательских символов MetaTrader 5 превратить терминал в конструктор данных: генерировать вне‑временные графики Renko, Range и Equal‑Volume и собирать синтетические инструменты. Разбираем агрегацию тиков и модификацию истории для стресс‑тестов (расширение спреда, изменение стоп‑уровней) с учетом ограничений платформы. Даем практику работы с CiCustomSymbol и маршрутизацией приказов на реальный символ через обертку CustomOrder, с готовыми фрагментами кода.

Алгоритм андского кондора — Andean Condor Algorithm (ACA)

В статье реализован Andean Condor Algorithm (ACA) для MQL5 — компактный оптимизатор с многомасштабным оператором интенсификации. Выявлен эффект значимого роста качества при малой популяции: одна корректировка настроек выводит его в топ-45 — и за этим стоит характерная особенность алгоритма, о которой стоит знать. Материал даёт готовый код и практические ориентиры по применению.

Тестер стратегий для Python и MetaTrader 5 (Часть 05): Тестер стратегий для нескольких символов и таймфреймов

В этой статье представлен совместимый с MetaTrader 5 рабочий процесс бэктестинга, масштабируемый на разные символы и таймфреймы. Мы используем HistoryManager для параллельного сбора данных, синхронизации баров и тиков со всех таймфреймов и запуска изолированных по символам обработчиков OnTick в потоках. Вы узнаете, как режимы моделирования влияют на скорость и точность, когда стоит полагаться на данные терминала, как уменьшить операции ввода-вывода с помощью событийных обновлений и как собрать полноценного мультивалютного торгового робота.

Автоматизация торговых стратегий в MQL5 (Часть 28): Создание гармонического паттерна "Летучая мышь" на основе Price Action с визуальной обратной связью

В этой статье мы разработаем систему распознавания гармонических паттернов "Летучая мышь" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Летучая мышь" с использованием пивотных точек и коэффициентов Фибоначчи, запускает сделки с точными уровнями входа, стоп-лосса и тейк-профита. Система также визуализирует паттерны с помощью графических объектов.

Тестер стратегий для Python и MetaTrader 5 (Часть 04): Основы работы тестера

В этой увлекательной статье мы создадим своего первого торгового робота в симуляторе и запустим тестирование стратегии, напоминающее работу тестера стратегий MetaTrader 5, а затем сравним результат, полученный в пользовательской симуляции, с результатом в нашем любимом терминале.

Как заменить WebSocket EA на TradeMux REST в MetaTrader 5

Статья продолжает серию об AI Hedge Fund и снимает три ограничения v4: репутации аналитиков теперь персистентны в SQLite, EA выведен из критического пути исполнения, а сигналы совета пятнадцати рассылаются на несколько брокеров через TradeMux REST API. Логика совета и риск-менеджмента не менялась: Python получает данные через MetaTrader 5 SDK и исполняет ордера напрямую. Результат — устойчивость к перезапускам и масштабирование на несколько терминалов.

Автоматизация торговых стратегий в MQL5 (Часть 27): Выявление и визуализация гармонического паттерна "Краб" на основе Price Action

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Краб" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Краб" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы добавляем визуальное представление с помощью графических объектов, таких как треугольники и линии тренда, для отображения структуры паттерна XABCD и торговых уровней.

Построение моделей волатильности в MQL5 (Часть I): Первичная реализация

В этой статье мы представляем библиотеку MQL5 для моделирования волатильности, разработанную так, чтобы функционировать аналогично пакету arch в Python. В настоящее время библиотека поддерживает спецификацию распространённых моделей условного среднего: HAR, AR, Constant Mean и Zero Mean, а также моделей условной волатильности: Constant Variance, ARCH и GARCH.

Тестер стратегий для Python и MetaTrader 5 (Часть 02): Работа с барами, тиками и реализация встроенных функций в симуляторе

В этой статье мы представим функции, аналогичные тем, которые предоставляет модуль Python–MetaTrader 5, предоставляя симулятору привычный интерфейс и собственный механизм внутренней обработки баров и тиков.

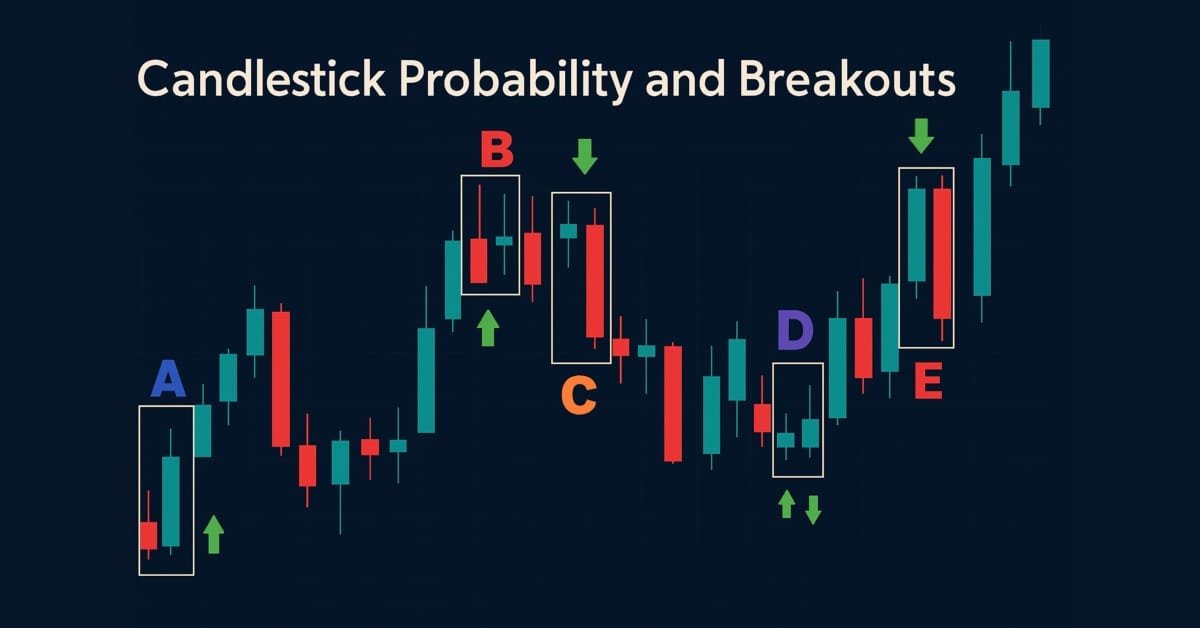

Разработка инструментария для анализа Price Action (Часть 43): Вероятностный анализ свечных паттернов и пробоев

Улучшите рыночный анализ с помощью советника Candlestick Probability на MQL5 – компактного инструмента, который преобразует исходные ценовые бары в вероятностную аналитику в реальном времени по конкретному инструменту. Он классифицирует пин-бары, паттерны поглощения и доджи на закрытии бара, использует фильтрацию с учетом волатильности по ATR и при необходимости подтверждение пробоя. Советник рассчитывает простые и взвешенные по объему проценты отработки, помогая понять, каков типичный исход каждого паттерна на конкретных символах и таймфреймах. Маркеры на графике, компактная информационная панель и интерактивные переключатели позволяют быстро проверять результаты и сосредоточиться на нужном. Экспортируйте подробные CSV-логи для последующего анализа вне терминала. Используйте советник, чтобы строить вероятностные профили, оптимизировать стратегии и превращать распознавание паттернов в измеримое преимущество.

Разработка инструментария для анализа Price Action (Часть 42): Интерактивное тестирование на графике с кнопочной логикой и статистическими уровнями

В мире, где важны скорость и точность, инструменты анализа должны быть столь же умными, как и рынки, на которых мы торгуем. В этой статье представлен советник с кнопочной логикой – интерактивная система, которая мгновенно преобразует исходные ценовые данные в значимые статистические уровни. Одним кликом мыши он вычисляет и отображает среднее, отклонение, процентили и другие показатели, превращая продвинутую аналитику в понятные сигналы на графике. Он выделяет зоны, где цена с наибольшей вероятностью отскочит, откатится или пробьет уровень, что делает анализ и быстрее, и практичнее.

Сеточный советник на клеточном автомате с онлайн-обучением в MQL5 (Часть I): Непрерывная адаптация торговой модели на каждом баре

В статье разобрана архитектура советника на клеточном автомате с 10 000 адаптирующихся параметров и независимым бинарным предиктором на горизонте 10 баров. Показано трёхуровневое онлайн-обучение, эволюция стратегий и валидация через кольцевой буфер и матрицу ошибок. Параметры входа сведены к Magic Number, торговые настройки вычисляются из ATR и пяти геномов. Тест EURUSD H1 дал ориентировочный Hit Rate около 58% против ~51% у фиксированной MLP.

Двумерные копулы в MQL5 (Часть 2): Реализация архимедовых копул в MQL5

Во второй части серии мы рассматриваем свойства двумерных архимедовых копул и их реализацию в MQL5. Мы также изучаем применение копул для разработки простой стратегии парного трейдинга.

Архитектура системы машинного обучения в MetaTrader 5 (Часть 4): Скрытый изъян пайплайна финансового ML — одновременность меток

Узнайте, как исправить критический изъян в финансовом машинном обучении, который приводит к переобученным моделям и плохой работе в реальной торговле, — одновременность меток. При использовании метода тройного барьера (triple-barrier) обучающие метки перекрываются во времени, нарушая базовое предположение IID большинства ML-алгоритмов (алгоритмов машинного обучения). В статье показано практическое решение через взвешивание наблюдений: как измерять временное перекрытие торговых сигналов, рассчитывать взвешивание наблюдений с учётом уникальной информации и применять эти веса в scikit-learn для построения более устойчивых классификаторов. Освоение этих техник поможет сделать торговые модели более устойчивыми, надёжными и прибыльными.

Разработка инструментария для анализа Price Action (Часть 41): Создание советника для статистического анализа ценовых уровней на MQL5

Статистика всегда лежала в основе финансового анализа. По определению статистика – это дисциплина, которая собирает, анализирует, интерпретирует и представляет данные в осмысленном виде. Теперь представьте, что тот же подход применяется к свечам – необработанная ценовая динамика преобразуется в измеримые показатели. Насколько полезно было бы знать для заданного периода центральную тенденцию, разброс и распределение поведения рынка? В этой статье мы покажем именно такой подход и разберем, как статистические методы превращают свечные данные в четкие, практические сигналы.

Двумерные копулы в MQL5 (Часть 1): Реализация гауссовой копулы и t-копулы Стьюдента для моделирования зависимостей

Это первая часть серии статей, посвящённых реализации двумерных копул в MQL5. В статье представлен код, реализующий гауссову копулу и t-копулу Стьюдента. Также рассматриваются основы статистических копул и связанные с ними темы. Код основан на Python-пакете ArbitrageLab от Hudson and Thames.

Разработка инструментария для анализа Price Action (Часть 40): ДНК-профиль рынка

В этой статье рассматривается уникальный профиль каждой валютной пары через призму исторической динамики ее цены. Вдохновляясь концепцией генетической ДНК, которая задает уникальный генетический код каждого живого существа, мы применяем аналогичный подход к рынкам, рассматривая динамику цены как "ДНК" каждой валютной пары. Анализируя такие структурные характеристики, как волатильность, свинги, откаты, всплески и особенности сессий, инструмент выявляет базовый профиль, который отличает одну пару от другой. Этот подход дает более глубокое понимание поведения рынка и помогает трейдерам системно соотносить стратегии с естественными склонностями каждого инструмента.

Статистический арбитраж на основе коинтегрированных акций (заключительная часть): Анализ данных с помощью специализированной БД

В статье рассказывается, как объединить SQLite (OLTP) с DuckDB (OLAP) для обработки данных статистического арбитража. Колоночный движок DuckDB, оператор ASOF JOIN и встроенные функции для работы с массивами ускоряют выполнение основных задач, таких как сопоставление котировок со сделками и RWEC, при этом зафиксировано увеличение скорости от 2 до 23 раз по сравнению с SQLite при работе с большими массивами данных. Вы получаете более простые запросы и более быструю аналитику, при этом исполнение операций по-прежнему осуществляется в SQLite.

Разработка инструментария для анализа Price Action (Часть 39): Автоматизация обнаружения BOS и ChOCh на MQL5

В этой статье представлена Fractal Reaction System – компактная система на MQL5, которая преобразует фрактальные опорные точки в сигналы рыночной структуры, пригодные для практического применения. Используя логику закрытых баров, чтобы избежать перерисовки, советник предупреждает о смене характера (ChOCh) и подтверждает пробои структуры (BOS), рисует сохраняемые графические объекты, а также ведет журнал и выдает алерты по каждому подтвержденному событию (на десктопных и мобильных устройствах, в том числе со звуком). Ниже разберем проектирование алгоритма, примечания по реализации, результаты тестирования и полный код советника, чтобы вы могли самостоятельно скомпилировать, протестировать и запустить данный инструмент.

Разработка инструментария для анализа Price Action (Часть 38): VWAP на основе тикового буфера и модуль расчета дисбаланса на коротком окне

В Части 38 мы создаем для MT5 панель мониторинга промышленного уровня, которая преобразует необработанные тики в практические торговые сигналы. Советник накапливает тиковые данные для расчета тиковой VWAP (Volume Weighted Average Price, средневзвешенной по объему цены), метрики дисбаланса (индикатора потока Flow) на коротком окне и размера позиции на основе ATR. Затем он отображает спред, ATR и индикатор потока в виде столбиков с минимальным мерцанием. Система рассчитывает рекомендуемый размер лота и стоп 1R, а также выдает настраиваемые алерты для узкого спреда, сильного потока и ситуаций с торговым преимуществом. Автоматическая торговля намеренно отключена; основное внимание уделяется надежной генерации сигналов и удобству использования.

Алгоритм Цветовой Гармонии — Color Harmony Algorithm (CHA)

Разбираем алгоритм цветовой гармонии (CHA) — метаэвристику оптимизации, опирающуюся на теорию цветовой гармонии Манселла. Показываем устройство круга тонов, шаблоны гармонии, чередование фаз концентрации и рассеивания, а также роль памяти решений. От теоретического каркаса до рабочей реализации на MQL5 и честного тестирования на стандартном бенчмарке.

Как обучить MLP на признаках марковской цепи в MQL5

Статья описывает двухуровневый индикатор MarkovMLPOscillator: трехсостоянная марковская цепь на истории строит матрицу переходов и формирует 15 вероятностных признаков для каждого бара, а MLP обучается на них и прогнозирует направление через заданный горизонт. Рассмотрены генерация признаков, схема валидации на отложенной выборке и настройки параметров. Результат — интерпретируемый осциллятор с цветовой гистограммой, сглаженным сигналом и отображением текущей матрицы переходов.

Методика рыночного позиционирования по VGT на базе тау Кендалла и дистанционной корреляции

В этой статье мы рассмотрим, как можно использовать взаимодополняющую пару индикаторов для анализа недавней 5-летней истории ETF-фонда Vanguard Information Technology Index Fund. Рассматривая два варианта алгоритмов — тау Кендалла и дистанционная корреляция, — мы стремимся выбрать не только идеальную пару индикаторов для торговли с использованием VGT, но и подходящие пары сигнальных паттернов, сочетающие эти два индикатора.