Статьи об интеграции MetaTrader 5 с помощью языка MQL5

Задачи, которые встают перед трейдером, интересны и, зачастую, требуют нестандартных подходов. Здесь вы найдете статьи, в которых предлагаются самые неожиданные решения для оценки, анализа и обработки ценовых данных и результатов торговли. Подключение баз данных и ICQ, использование OpenCL и социальных сетей, использование Delphi и C# - всё это затрагивают авторы предлагаемых статей.

Читайте, и вы узнаете, как использовать специализированные математические и нейронные пакеты, а также многое другое. Станьте автором и поделитесь уникальными знаниями с MQL5.community.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Возможности Мастера MQL5, которые вам нужно знать (Часть 72): Использование паттернов MACD и OBV с обучением с учителем

В продолжение нашей предыдущей статьи о паре индикаторов MACD и OBV, мы рассмотрим, как эту пару можно улучшить с помощью машинного обучения. MACD и OBV — это взаимодополняющая пара, отражающая тренд и объем. Наш подход к машинному обучению использует сверточную нейронную сеть (convolution neural network, CNN), которая задействует экспоненциальное ядро (Exponential kernel) для определения размеров своих ядер и каналов при настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Моделирование рынка (Часть 22): Первые шаги на SQL (V)

Прежде, чем вы сдадитесь и решите отказаться от изучения SQL, позвольте мне напомнить вам, уважаемые читатели, что здесь мы всё ещё используем только самые базовые элементы. Мы ещё не рассмотрели некоторые возможности SQL. Как только вы их усвоите, вы увидите, что SQL гораздо практичнее, чем кажется. Хотя, скорее всего, мы в конечном итоге изменим направление того, что мы создаем, потому, что процесс создания является динамичным. Мы покажем немного больше о создании разных вещей в SQL, ведь это по настоящему важно и нужно вам. Просто думать, что вы более способны, чем целое сообщество программистов и разработчиков, приведет только к потере времени и возможностей. Не переживайте, потому что дальше будет ещё интереснее.

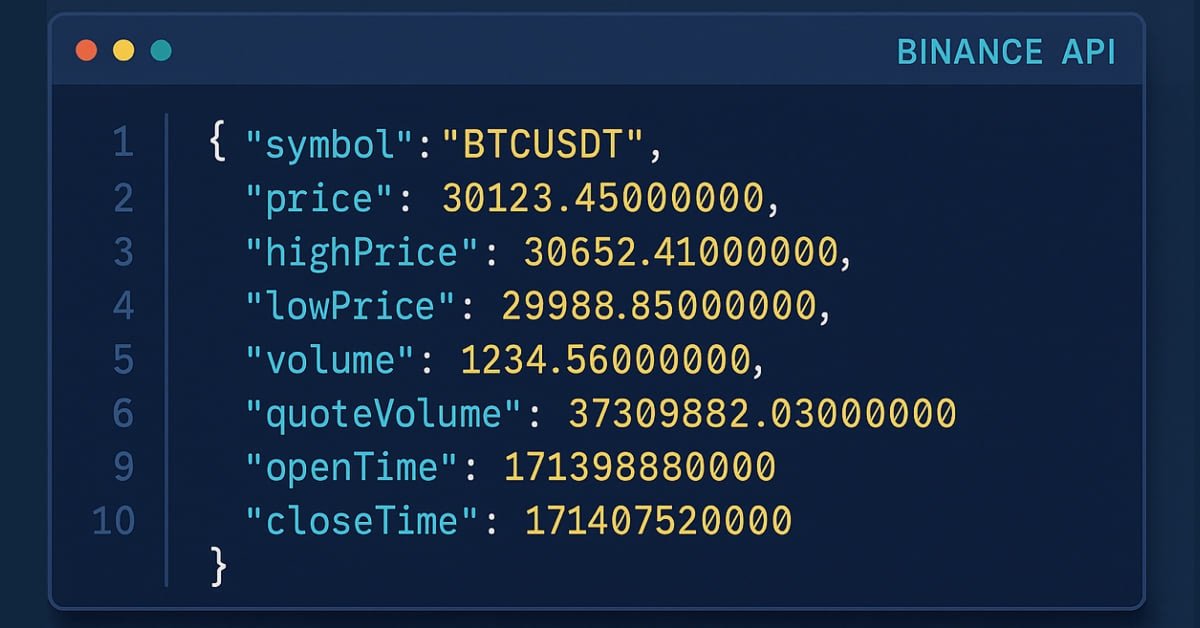

Знакомство с языком MQL5 (Часть 38): Освоение API и функции WebRequest в языке MQL5 (XII)

Создайте практический мост между MetaTrader 5 и Binance: получайте 30-минутные свечи с помощью WebRequest, извлекайте из JSON значения OHLC и времени и подтверждайте бычий паттерн поглощения, используя только полностью закрытые свечи. Затем соберите строку запроса, вычислите подпись HMAC-SHA256, добавьте X-MBX-APIKEY и отправьте аутентифицированные ордера. Вы получите четкий сквозной рабочий процесс советника – от получения данных до исполнения ордера.

Внедрение в MQL5 практических модулей из других языков (Часть 1): Создание библиотеки SQLite3 как в Python

Модуль sqlite3 в Python предлагает простой способ работы с базами данных SQLite, быстрый и удобный. В этой статье мы создадим подобный модуль поверх встроенных функций MQL5 для работы с базами данных, чтобы упростить работу с базами данных SQLite3 в MQL5 так же, как это реализовано в Python.

Возможности Мастера MQL5, которые вам нужно знать (Часть 70): Использование паттернов SAR и RVI с сетью экспоненциального ядра

В предыдущей статье мы представили пару индикаторов SAR и RVI. Здесь мы рассмотрим, как их можно расширить с помощью машинного обучения. SAR и RVI представляют собой взаимодополняющую пару, сочетающую в себе тренд и импульс. Наш подход к машинному обучению использует сверточную нейронную сеть (convolution neural network), которая задействует экспоненциальное ядро (Exponential kernel) для определения размеров своих ядер и каналов при настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Знакомство с языком MQL5 (Часть 37): Освоение API и функции WebRequest в языке MQL5 (XI)

В этой статье мы покажем, как с помощью языка MQL5 отправлять аутентифицированные запросы к API Binance, чтобы получать баланс счета по всем активам. Вы узнаете, как использовать свой API-ключ, время сервера и подпись для безопасного доступа к данным аккаунта, а также как сохранять ответ в файл для дальнейшего использования.

Моделирование рынка (Часть 21): Первые шаги на SQL (IV)

Многие из вас, возможно, обладают гораздо большим опытом в области работы с базами данных, чем я, и, следовательно, имеют другое мнение. Поскольку было необходимо дать объяснение, почему базы данных создаются именно так, как они создаются, и нужно объяснить, почему SQL имеет именно такой формат и, прежде всего, почему появились первичные ключи и внешние ключи, поэтому пришлось оставить некоторые вещи немного абстрактными.

Знакомство с языком MQL5 (Часть 36): Освоение API и функции WebRequest в языке MQL5 (X)

В этой статье рассматриваются основные принципы HMAC-SHA256 и API-подписей в языке MQL5; объясняется, как сообщения и секретные ключи объединяются для безопасной аутентификации запросов. Это закладывает основу для подписывания API-вызовов без раскрытия конфиденциальных данных.

Алгоритм Стрекозы — Dragonfly Algorithm (DA)

В данной статье рассмотрим алгоритм стрекозы (Dragonfly Algorithm, DA), вдохновлённый коллективным поведением стрекоз в природе — их способностью координировать полёт в стае, избегая столкновений, следуя за добычей и уклоняясь от хищников. Разберём, как пять простых поведенческих правил и адаптивный механизм перехода от исследования к эксплуатации реализуются на MQL5, и проверим алгоритм на нашем тестовом стенде.

Знакомство с языком MQL5 (Часть 35): Освоение API и функции WebRequest в языке MQL5 (IX)

Узнайте, как обнаруживать действия пользователей в MetaTrader 5, отправлять запросы в API искусственного интеллекта, извлекать ответы и реализовывать прокрутку текста на панели.

Создание торговой панели администратора на MQL5 (Часть XII): Интеграция форекс-калькулятора

Точный расчет ключевых торговых показателей — неотъемлемая часть рабочего процесса каждого трейдера. В этой статье мы рассмотрим интеграцию мощного инструмента — форекс-калькулятора — в панель управления торговлей, что еще больше расширит функциональность нашей многопанельной системы администратора трейдера. Эффективное определение риска, размера позиции и потенциальной прибыли имеет важное значение при совершении сделок, и эта новая функция призвана сделать этот процесс более быстрым и интуитивно понятным прямо в панели. Присоединяйтесь к нам, чтобы изучить практическое применение MQL5 при создании продвинутых торговых панелей.

Моделирование рынка (Часть 20): Первые шаги на SQL (III)

Хотя мы можем выполнять операции с базой данных, содержащей около 10 записей, но материал усваивается гораздо лучше, когда мы работаем с файлом, который содержит более 15 тысяч записей. То есть, если бы мы попытались создать такое вручную, то эта задача была бы огромной. Однако трудно найти такую базу данных, даже для учебных целей, доступную для скачивания. Но на самом деле нам не нужно к этому прибегать, мы можем использовать MetaTrader 5 для создания базы данных для себя. В сегодняшней статье мы рассмотрим, как это сделать.

Знакомство с языком MQL5 (Часть 34): Освоение API и функции WebRequest в языке MQL5 (VIII)

В этой статье вы узнаете, как создать панель управления в MetaTrader 5. Мы разберем основы добавления полей ввода, кнопок действий и меток для отображения текста. Используя проектный подход, вы увидите, как настроить панель, в которой пользователи могут вводить сообщения и в итоге отображать ответы API-сервера.

Возможности Мастера MQL5, которые вам нужно знать (Часть 68): Использование паттернов TRIX и процентного диапазона Уильямса с сетью косинусного ядра

В продолжение нашей предыдущей статьи, где мы представили пару индикаторов TRIX и процентного диапазона Уильямса, мы рассмотрим, как эту пару индикаторов можно расширить с помощью машинного обучения. TRIX и процентный диапазон Уильямса представляют собой взаимодополняющую пару, отражающую тренд и уровни поддержки/сопротивления. Наш подход на основе машинного обучения использует сверточную нейронную сеть (convolution neural network), в архитектуре которой задействуется косинусное ядро (cosine kernel) при точной настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Моделирование рынка (Часть 19): Первые шаги на SQL (II)

Как мы объясняли в первой статье о SQL, нет смысла тратить время на программирование процедур для выполнения того, что уже включено в SQL. Однако, если не знать самых основ, вы не сможете ничего сделать с помощью SQL, чтобы воспользоваться всеми преимуществами, которые предлагает этот инструмент. Поэтому в данной статье мы рассмотрим, как выполнять основные задачи в базах данных.

Знакомство с языком MQL5 (Часть 33): Освоение API и функции WebRequest в языке MQL5 (VII)

В этой статье показано, как интегрировать API Google Generative AI в MetaTrader 5 с помощью языка MQL5. Вы научитесь структурировать API-запросы, обрабатывать ответы сервера, извлекать контент, сгенерированный ИИ, управлять лимитами API и сохранять результаты в текстовый файл для удобного доступа.

Разрабатываем мультивалютный советник (Часть 32): Секреты шага создания проекта оптимизации (II)

В статье рассматриваются параметры второго этапа конвейера автоматической оптимизации мультивалютного советника. Мы анализируем критерии фильтрации проходов первого этапа и правила формирования групп торговых стратегий. Демонстрируется влияние настроек на результаты оптимизации, обсуждаются аспекты надёжности процесса и баланс между строгостью отбора и достаточностью кандидатов для алгоритма.

Пользовательские инструменты отладки и профилирования для разработки на MQL5 (Часть I): Расширенное логирование

Узнайте, как реализовать мощный пользовательский фреймворк для логирования в MQL5, который выходит за рамки простых операторов Print() за счет поддержки уровней серьезности, множества обработчиков вывода и автоматической ротации файлов — и все это с возможностью настройки «на лету». Интегрируйте синглтон CLogger с ConsoleLogHandler и FileLogHandler для захвата контекстных журналов с метками времени как на вкладке «Эксперты», так и в постоянных файлах. Оптимизируйте отладку и трассировку производительности в ваших советниках с помощью понятных, настраиваемых форматов журналов и централизованного управления.

Возможности Мастера MQL5, которые вам нужно знать (Часть 66): Использование паттернов FrAMA и индекса силы с ядром скалярного произведения

Индикатор FrAMA и осциллятор индекса силы (Force Index) — инструменты анализа тренда и объема, которые можно использовать в паре при разработке советника. В продолжение нашей предыдущей статьи, в которой мы представили эту пару, рассмотрим применимость к ней машинного обучения. Мы используем сверточную нейронную сеть (convolution neural network), которая применяет ядро скалярного произведения (dot-product kernel) для построения прогнозов на основе входных данных этих индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Моделирование рынка (Часть 18): Первые шаги на SQL (I)

Неважно, какую программу SQL мы будем использовать: MySQL, SQL Server, SQLite, OpenSQL или другую. У всех есть что-то общее, а этот общий элемент — язык SQL. Даже если мы не собираемся использовать WorkBench, можно манипулировать или работать с базой данных непосредственно в MetaEditor или через MQL5 для выполнения действий в MetaTrader 5, но для этого вам понадобятся знания SQL. Итак, здесь мы выучим, как минимум, основы.

Моделирование рынка (Часть 17): Сокеты (XI)

Реализация той части кода, которая будет работать в MetaTrader 5, не представляет сложности. Однако есть несколько моментов, которые нужно учитывать. Это необходимо для того, чтобы вы смогли заставить систему работать. Запомните одну важную вещь: будет запущена не одна программа. В реальности нам придётся запускать три программы одновременно. Важно реализовать и построить каждую из них так, чтобы они могли взаимодействовать и общаться одна с другой, и чтобы каждая из них понимала, что пытается или хочет сделать другая.

Возможности Мастера MQL5, которые вам нужно знать (Часть 64): Использование паттернов каналов Демарка и конвертов с ядром белого шума

Осциллятор Демарка (DeMarker Oscillator) и конверты (Envelopes) — это инструменты, определяющие импульс и уровни поддержки/сопротивления, которые можно использовать в паре при разработке советника. В предыдущей статье были представлены эти два индикатора. Здесь же мы добавим к ним машинное обучение. Мы используем рекуррентную нейронную сеть, которая применяет ядро белого шума (white-noise kernel) для обработки векторизованных сигналов от этих двух индикаторов. Это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Торговля LLM-агента со встроенной философией топ-трейдеров

В работе проведен критический разбор LLM-стратегии, где прогноз направления отделен от торговых решений, и показано, почему это ведет к разрыву между метриками и PnL. Описаны процедуры балансировки датасета, инженерии признаков, подготовки промптов и ответов, настройки файнтюнинга в Ollama и надежного парсинга. Бэктест и форвард-тест выявляют систематическую деградацию. Практический вывод — необходимость формулировать задачу как прямую оптимизацию торговых исходов.

Знакомство с языком MQL5 (Часть 31): Освоение API и функции WebRequest в языке MQL5 (V)

Узнайте, как использовать функцию WebRequest и вызовы внешних API, чтобы получать свежие свечные данные, преобразовывать каждое значение в пригодный тип и аккуратно сохранять информацию в табличном виде. Этот шаг закладывает основу для создания индикатора, который визуализирует данные в свечном формате.

Знакомство с языком MQL5 (Часть 32): Освоение API и функции WebRequest в языке MQL5 (VI)

В этой статье мы покажем, как визуализировать свечные данные, полученные с помощью функции WebRequest и API, в свечном формате. Мы будем использовать язык MQL5, чтобы считывать свечные данные из CSV-файла и отображать их на графике в виде пользовательских свечей, поскольку индикаторы не могут напрямую использовать функцию WebRequest.

Знакомство с языком MQL5 (Часть 30): Освоение API и функции WebRequest в языке MQL5 (IV)

Ознакомьтесь с пошаговым руководством, которое упрощает извлечение, преобразование и организацию свечных данных из ответов API в среде MQL5. Это руководство отлично подходит новичкам, которые хотят улучшить навыки программирования и научиться эффективно управлять рыночными данными.

От новичка до эксперта: Подтверждение зон спроса и предложения через статистические данные

Сегодня мы раскрываем часто упускаемую из виду статистическую основу, стоящую за торговыми стратегиями, основанными на спросе и предложении. Используя комбинацию MQL5 и Python в рамках рабочего процесса Jupyter Notebook, мы проводим структурированное, основанное на данных исследование, направленное на преобразование визуальных рыночных предположений в измеримые результаты. В данной статье описан весь исследовательский процесс, включая сбор данных, статистический анализ на основе Python, разработку алгоритма, тестирование и окончательные выводы. Для подробного ознакомления с методологией и результатами исследования, прочтите полную статью.

Создание панели администратора торговли на MQL5 (Часть XI): Современный интерфейс мессенджера в платформе (I)

Сегодня мы будем работать над совершенствованием интерфейса обмена сообщениями на коммуникационной панели и приведем его в соответствие со стандартами современных высокопроизводительных коммуникационных приложений. Для этого мы обновим класс CommunicationsDialog. Все эти обновления мы рассмотрим в деталях, а также наметим следующие шаги в развитии интерфейсов наших программ с использованием MQL5.

Конвейеры обработки данных (пайплайны) в MQL5

В этой статье рассмотрим ключевой этап подготовки данных для машинного обучения, который быстро приобретает все большее значение. Конвейеры предварительной обработки данных. По сути, это упрощенная последовательность этапов преобразования данных, на которых происходит подготовка исходных данных перед их передачей в модель. Какой бы неинтересной она ни показалась непосвященным на первый взгляд, такая «стандартизация данных» не только экономит время обучения и затраты на выполнение, но и в значительной степени способствует более качественному обобщению. В этой статье сосредоточимся на некоторых функциях предварительной обработки SCIKIT-LEARN и, хотя мы не будем использовать Мастер MQL5, вернемся к нему в последующих статьях.

Оптимизация Роем Жуков — Beetle Swarm Optimization (BSO)

Рассматриваем гибрид BAS+PSO (BSO), где BAS добавляет локальный сигнал направления, а PSO обеспечивает обмен лучшими решениями в рое. Приведены математическая модель, псевдокод, реализация класса на MQL5 и результаты тестирования в типовом стенде. Материал позволяет воспроизвести алгоритм, настроить параметры и понять, как трёхкратные оценки за итерацию отражаются на эффективности.

Разрабатываем мультивалютный советник (Часть 31): Секреты шага создания проекта оптимизации (I)

В статье разбираются два практических аспекта работы конвейера оптимизации на базе Adwizard: диагностика и восстановление после сбоев генерации базы итогового советника, а также предварительный подбор диапазонов параметров стратегии до создания проекта. Показано, как анализ таблиц stages/jobs/tasks в SQLite и перезапуск этапов по статусам помогают восстановить процесс, а пробная оптимизация сужает пространство поиска, исключает избыточные параметры и снижает риск застревания в локальных максимумах.

Возможности Мастера MQL5, которые вам нужно знать (Часть 62): Использование паттернов ADX и CCI с обучением с подкреплением TRPO

Осцилляторы ADX и CCI — это индикаторы следования за трендом и импульса, которые можно использовать в паре при разработке советника. Мы продолжаем тему, начатую в предыдущей статье, рассмотрением того, как обучение и обновление разработанной нами модели в процессе эксплуатации могут осуществляться благодаря обучению с подкреплением. Мы используем алгоритм, который еще не рассматривали в этой серии, известный как оптимизация политики доверенных регионов (Trusted Region Policy Optimization, TRPO). Как всегда, сборка советника с помощью Мастера MQL5 позволяет нам гораздо быстрее настраивать наши модели для тестирования таким образом, чтобы их можно было распространять и тестировать с различными типами сигналов.

Возможности Мастера MQL5, которые вам нужно знать (Часть 61): Использование паттернов ADX и CCI с обучением с учителем

Осцилляторы ADX и CCI — это индикаторы следования за трендом и импульса, которые можно использовать в паре при разработке советника. Мы рассмотрим, как их можно систематизировать, используя все 3 основных режима машинного обучения. Созданные с помощью Мастера советники позволяют нам оценить паттерны, представленные этими двумя индикаторами. Начнем с рассмотрения того, как к этим паттернам можно применить обучение с учителем.

Возможности Мастера MQL5, которые вам нужно знать (Часть 60): Обучение на основе вывода (Wasserstein-VAE) с использованием скользящей средней и стохастического осциллятора

Мы завершаем наше исследование взаимодополняющей пары скользящей средней и стохастического осциллятора рассмотрением роль обучения на основе вывода (inference-learning) после обучения с учителем и обучения с подкреплением. В данном случае существует множество способов обучения, однако наш подход заключается в использовании вариационных автоэнкодеров. Мы проведем исследование на Python, а затем экспортируем нашу обученную модель с помощью ONNX для использования в созданном Мастером советнике в MetaTrader.

Алгоритм оптимизации бабочек — Butterfly Optimization Algorithm (BOA)

В статье рассмотрен алгоритм оптимизации бабочек, основанный на моделировании поиска пищи с помощью обоняния. Проведён анализ оригинальных формул, выявлена и исправлена ошибка в уравнениях движения, добавлен механизм поддержания разнообразия популяции, представлены результаты тестирования.

Знакомство с языком MQL5 (Часть 29): Освоение API и функции WebRequest в языке MQL5 (III)

В этой статье мы продолжаем осваивать API и WebRequest в языке MQL5, получая свечные данные из внешнего источника. Мы разберем ответ сервера, очистим данные и извлечем ключевые элементы – время открытия и значения OHLC для нескольких дневных свечей, подготовив все для дальнейшего анализа.

Разрабатываем мультивалютный советник (Часть 30): От торговой стратегии — к запуску мультивалютного советника

Статья показывает полный цикл работы по созданию мультивалютного советника с использованием библиотеки Adwizard для MetaTrader 5: от подготовки окружения для создания проектов оптимизации до получения итоговых мультивалютных советников, объединяющих много экземпляров простой торговой стратегии. Разбираем настройку нужных входных параметров, соглашения об удобных именах файлов и запуск трёх экземпляров итоговых советников на разных торговых счетах с разными параметрами.

Создание торговой панели администратора на MQL5 (Часть X): Интерфейс из внешних ресурсов

Используем возможности MQL5 для работы с внешними ресурсами, в данном случае с изображениями в формате BMP, чтобы создать уникальный по стилю интерфейс главной страницы панели администратора торговых операций. В особенности рассмотрим упаковку множества файлов, включая изображения, звуки и многое другое, для упрощения дальнейшего их распространения. Реализуем функции для создания современного и визуально привлекательного интерфейса для нашей панели администратора, которую мы создаем с помощью советника New_Admin_Panel.

Знакомство с языком MQL5 (Часть 28): Освоение API и функции WebRequest в языке MQL5 (II)

В этой статье вы научитесь получать ценовые данные с внешних платформ с помощью API и функции WebRequest на языке MQL5. Вы узнаете, как структурируются URL, как форматируются ответы API, как преобразовать серверные данные в читаемые строки, а также как находить конкретные значения в ответах JSON и получать их оттуда.

Разработка инструментария для анализа движения цен (Часть 20): Внешние библиотеки (IV) — Correlation Pathfinder

Correlation Pathfinder предлагает новый подход к пониманию динамики валютных пар в рамках серии инструментов для анализа ценового действия. Этот инструмент автоматизирует сбор и анализ данных, предоставляя информацию о взаимодействии таких валютных пар, как EURUSD и GBPUSD. Практическая информация в реальном времени поможет вам более эффективно управлять рисками и выявлять торговые возможности.