Artigos sobre aprendizado de máquina na negociação

Criação de robôs de negociação baseados em IA: integração nativa com Python, matrizes e vetores, bibliotecas matemáticas e estatísticas e muito mais.

Descubra como usar o aprendizado de máquina no trading. Neurônios, perceptrons, redes convolutivas e recorrentes, modelos preditivos - comece com o básico e aprenda a desenvolver sua própria IA. Você aprenderá como treinar e aplicar redes neurais à negociação algorítmica nos mercados financeiros.

Novo artigo

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Algoritmos de otimização populacionais: Algoritmo do morcego

Hoje estudaremos o algoritmo do morcego (Bat algorithm, BA), que possui convergência incrível em funções suaves.

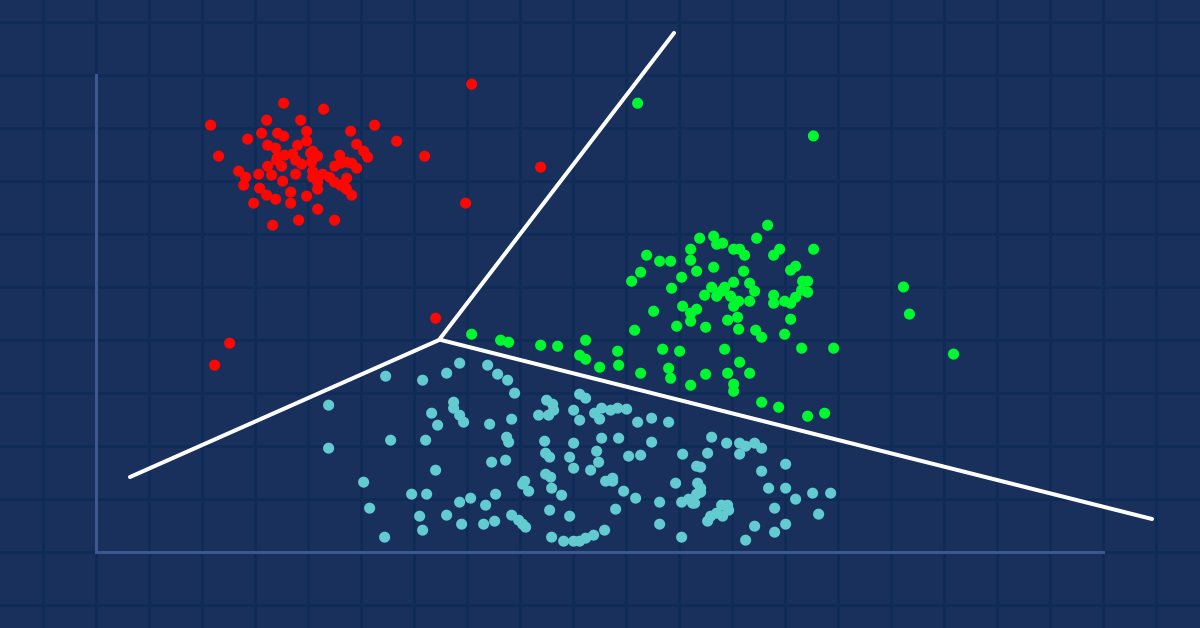

Ciência de Dados e Aprendizado de Máquina (Parte 08): Agrupamento K-Means em MQL5

A mineração de dados é crucial para um cientista de dados e um trader porque, muitas vezes, os dados não são tão diretos quanto pensamos, o olho humano não consegue entender o padrão subjacente menor e as relações no conjunto de dados, talvez o algoritmo K-means pode nos ajudar com isso. Vamos descobrir...

Algoritmos de otimização populacionais: Busca por cardume de peixes (FSS - Fish School Search)

O FSS (Fish School Search) é um algoritmo avançado de otimização inspirado no comportamento dos peixes que nadam em cardumes. Aproximadamente 80% desses peixes nadam em comunidades organizadas de parentes, o que tem sido comprovado como uma estratégia importante para melhorar a eficiência de procura por alimento e proteção contra predadores.

Adicionando um LLM personalizado a um robô investidor (Parte 1): Implantação de equipamentos e ambiente

Os modelos de linguagem são uma parte importante da inteligência artificial que evolui rapidamente, por isso devemos pensar em como integrar LLMs poderosos em nossa negociação algorítmica. Para a maioria das pessoas, é desafiador configurar esses poderosos modelos de acordo com suas necessidades, implementá-los localmente e, em seguida, aplicá-los à negociação algorítmica. Esta série de artigos explorará uma abordagem passo a passo para alcançar esse objetivo.

Redes neurais de maneira fácil (Parte 34): Função quantil totalmente parametrizada

Continuamos a estudar os algoritmos de aprendizado Q distribuído. Em artigos anteriores, já discutimos os algoritmos de aprendizado Q distribuído e de quantil. No primeiro, aprendemos as probabilidades de determinados intervalos de valores. No segundo, aprendemos intervalos com uma probabilidade específica. Em ambos os algoritmos, utilizamos o conhecimento prévio de uma distribuição e ensinamos a outra. Neste artigo, vamos examinar um algoritmo que permite que o modelo aprenda ambas as distribuições.

Metamodelos em aprendizado de máquina e negociação: Tempo original das ordens de negociação

Metamodelos em aprendizado de máquina: Criação automática de sistemas de negociação com quase nenhum envolvimento humano, o próprio modelo decide como operar e quando operar.

Redes neurais de maneira fácil (Parte 36): Modelos relacionais de aprendizado por reforço

Nos modelos de aprendizado por reforço discutidos anteriormente, usamos diferentes variantes de redes convolucionais, que são capazes de identificar diferentes corpos nos dados brutos. A principal vantagem das redes convolucionais é sua capacidade de identificar objetos independentemente de sua localização. No entanto, as redes convolucionais nem sempre são capazes de lidar com as diversas deformações e ruídos que os objetos apresentam. Mas esses problemas podem ser resolvidos pelo modelo relacional.

Regressões Espúrias em Python

Regressões espúrias ocorrem quando duas séries temporais exibem um alto grau de correlação puramente por acaso, levando a resultados enganosos na análise de regressão. Em tais casos, embora as variáveis possam parecer relacionadas, a correlação é coincidencial e o modelo pode ser pouco confiável.

Encapsulando modelos ONNX em classes

A programação orientada a objetos permite criar códigos mais compactos, fáceis de ler e modificar. Apresentamos um exemplo para três modelos ONNX.

Algoritmos de otimização populacionais: Colônia artificial de abelhas (Artificial Bee Colony, ABC)

Hoje estudaremos o algoritmo de colônia artificial de abelhas. Complementaremos nosso conhecimento com novos princípios para estudar espaços funcionais. E neste artigo falarei sobre minha interpretação da versão clássica do algoritmo.

Ciência de dados e aprendizado de máquina (Parte 11): Classificador Naive Bayes e teoria da probabilidade na negociação

A negociação com base em probabilidades pode ser comparada a caminhar sobre uma corda bamba - ela requer precisão, equilíbrio e uma compreensão clara do risco envolvido. No mundo do trading, a probabilidade é fundamental. É ela que determina o resultado: sucesso ou fracasso, lucro ou prejuízo. Ao aproveitar as possibilidades da probabilidade, os traders podem tomar decisões mais fundamentadas, gerenciar os riscos de maneira mais eficiente e alcançar seus objetivos financeiros. Não importa se você é um investidor experiente ou um trader iniciante, entender a probabilidade pode ser a chave para desbloquear seu potencial de negociação. Neste artigo, exploraremos o fascinante mundo do trading baseado em probabilidades e mostraremos como levar seu modo de negociar a um nível superior.

Ciência de Dados e ML (Parte 26): A Batalha Definitiva em Previsão de Séries Temporais — Redes Neurais LSTM vs GRU

No artigo anterior, discutimos uma RNN simples que, apesar de sua incapacidade de entender dependências de longo prazo nos dados, conseguiu desenvolver uma estratégia lucrativa. Neste artigo, discutiremos tanto a Memória de Longo e Curto Prazo (LSTM) quanto a Unidade Recorrente com Portões (GRU). Essas duas redes foram introduzidas para superar as limitações de uma RNN simples e superá-la.

Ciência de Dados e Aprendizado de Máquina (Parte 14): aplicando mapas de Kohonen nos mercados

Deseja descobrir uma nova metodologia de negociação que facilite a orientação em mercados complexos e voláteis? Explore os mapas de Kohonen - uma versão inovadora de redes neurais artificiais, capazes de identificar regularidades e tendências ocultas nos dados do mercado. Neste texto, analisaremos a funcionalidade dos mapas de Kohonen e a forma de utilizá-los na elaboração de estratégias de negociação eficazes. Estou convencido de que esta abordagem inédita será do interesse de traders novatos e experientes.

Redes neurais de maneira fácil (Parte 18): Regras de associação

Como continuação desta série, gostaria de apresentar a vocês outro tipo de tarefa dos métodos de aprendizado não supervisionado, em particular a busca de regras de associação. Este tipo de tarefa foi usado pela primeira vez no varejo para analisar cestas de compras. Neste artigo falaremos sobre as possibilidades de utilização de tais algoritmos no trading.

Auto-otimização de take-profits e parâmetros do indicador usando SMA e EMA

Este artigo apresenta um EA avançado para negociação no mercado Forex, que combina aprendizado de máquina com análise técnica. Ele é projetado para operar ações da Apple por meio de otimização adaptativa, gerenciamento de risco e múltiplas estratégias. Testes com dados históricos têm apresentado resultados promissores, embora também tenham evidenciado retrações significativas, indicando potencial para melhorias adicionais.

Redes neurais de maneira fácil (Parte 28): algoritmo de gradiente de política

Continuamos a estudar métodos de aprendizado por reforço. No artigo anterior, nos iniciamos no método de aprendizado Q profundo. Com ele, treinamos um modelo para prever a recompensa imediata dependendo da ação tomada por nós em uma determinada situação. E, em seguida, realizamos uma ação de acordo com nossa política e a recompensa esperada. Mas nem sempre é possível aproximar a função Q ou nem sempre sua aproximação dá o resultado desejado. Nesses casos, os métodos de aproximação são usados não para funções de utilidade, mas, sim, para uma política (estratégia) direta de ações. E é precisamente a esses métodos que o gradiente de política pertence.

Algoritmos de otimização populacional: busca por difusão estocástica (Stochastic Diffusion Search, SDS)

O artigo aborda a busca por difusão estocástica, SDS, um algoritmo de otimização muito poderoso e prático, baseado nos princípios de passeio aleatório. O algoritmo permite encontrar soluções ótimas em espaços multidimensionais complexos, possuindo uma alta velocidade de convergência e a capacidade de evitar extremos locais.

Redes neurais de maneira fácil (Parte 15): Agrupamento de dados via MQL5

Continuamos a estudar o método de agrupamento. Neste artigo, criaremos uma nova classe CKmeans para implementar um dos métodos de agrupamento k-médias mais comuns. Com base nos resultados dos testes, podemos concluir que o modelo é capaz de identificar cerca de 500 padrões.

Redes neurais de maneira fácil (Parte 46): Aprendizado por reforço condicionado a metas (GCRL)

Convido você a conhecer mais uma abordagem no campo do aprendizado por reforço. É chamada de aprendizado por reforço condicionado a metas, conhecida pela sigla GCRL (Goal-conditioned reinforcement learning). Nessa abordagem, o agente é treinado para alcançar diferentes metas em cenários específicos.

Redes neurais de maneira fácil (Parte 37): atenção esparsa

No artigo anterior, abordamos modelos relacionais que usavam mecanismos de atenção. Uma das características desses modelos era o aumento do uso de recursos computacionais. O artigo de hoje apresenta um dos mecanismos para reduzir o número de operações computacionais dentro do bloco Self-Attention, o que aumenta o desempenho geral do modelo.

Data Science e Machine Learning (Parte 21): Desvendando Redes Neurais, Algoritmos de Otimização Desmistificados

Mergulhe no coração das redes neurais enquanto desmistificamos os algoritmos de otimização usados dentro das redes neurais. Neste artigo, descubra as principais técnicas que desbloqueiam todo o potencial das redes neurais, impulsionando seus modelos a novos patamares de precisão e eficiência.

Redes neurais de maneira fácil (Parte 23): Criando uma ferramenta para transferência de aprendizado

Nesta série de artigos, já mencionamos a transferência de aprendizado mais de uma vez. Mas até agora o assunto não foi além das menções. Sugiro preencher essa lacuna e dar uma olhada mais de perto na transferência de aprendizado.

Redes neurais de maneira fácil (Parte 50): Soft Actor-Critic (otimização do modelo)

No artigo anterior, implementamos o algoritmo Soft Actor-Critic, mas não conseguimos treinar um modelo lucrativo. Neste artigo, vamos realizar a otimização do modelo previamente criado para obter os resultados desejados a nível de seu funcionamento.

Introdução ao MQL5 (Parte 3): Estudando os elementos básicos do MQL5

Neste artigo, continuamos a estudar os fundamentos da programação em MQL5. Vamos abordar arrays, funções personalizadas, pré-processadores e manipulação de eventos. Para maior clareza, cada passo de todas as explicações será acompanhado por código. Esta série de artigos estabelece a base para o estudo do MQL5, com ênfase na explicação de cada linha de código.

Algoritmos de otimização populacionais: Algoritmo do macaco (MA)

Neste artigo, estaremos analisando o algoritmo do macaco (Monkey Algorithm, MA). A habilidade destes animais ágeis para superar obstáculos complexos e atingir as partes mais inacessíveis das árvores foi a inspiração para a concepção do MA.

Experimentos com redes neurais (Parte 6): O perceptron como uma ferramenta de previsão de preços autossuficiente

Veja um exemplo do uso do perceptron como um meio autossuficiente de previsão de preços. Esse artigo aborda conceitos gerais, apresenta um Expert Advisor simples e pronto para uso e os resultados de sua otimização.

Ganhe uma Vantagem sobre Qualquer Mercado (Parte II): Previsão de Indicadores Técnicos

Você sabia que podemos obter mais precisão ao prever certos indicadores técnicos do que ao prever o preço subjacente de um símbolo negociado? Junte-se a nós para explorar como aproveitar essa percepção para melhores estratégias de negociação

Algoritmo baseado em fractais - Fractal-Based Algorithm (FBA)

Um novo método metaheurístico baseado na abordagem fractal de divisão do espaço de busca para resolver tarefas de otimização. O algoritmo identifica e divide sequencialmente áreas promissoras, criando uma estrutura fractal auto-semelhante que concentra os recursos computacionais nos trechos mais promissores. Um mecanismo exclusivo de mutação, direcionado para as melhores soluções, garante um equilíbrio ideal entre diversificação e intensificação do espaço de busca, aumentando significativamente a eficiência do algoritmo.

Medindo o valor informativo do Indicador

O aprendizado de máquina se tornou uma técnica popular de desenvolvimento de estratégias. Na negociação, tradicionalmente, mais atenção é dada à maximização da lucratividade e à precisão das previsões. Enquanto isso, o processamento de dados usado para construir modelos preditivos permanece na periferia. Neste artigo, discutimos o uso do conceito de entropia para avaliar a adequação de indicadores na construção de modelos preditivos, conforme descrito no livro Testing and Tuning Market Trading Systems escrito por Timothy Masters.

Redes neurais de maneira fácil (Parte 35): Módulo de curiosidade intrínseca

Continuamos a explorar algoritmos de aprendizado por reforço. Todos os algoritmos que analisamos até agora exigiam a criação de uma política de recompensa de tal forma que o agente pudesse avaliar cada uma de suas ações em cada transição de um estado do sistema para outro. No entanto, essa abordagem é bastante artificial. Na prática, existe um intervalo de tempo entre a ação e a recompensa. Neste artigo, proponho que você se familiarize com um algoritmo de aprendizado de modelo capaz de lidar com diferentes atrasos temporais entre a ação e a recompensa.

Redes neurais de maneira fácil (Parte 38): Exploração auto-supervisionada via desacordo (Self-Supervised Exploration via Disagreement)

Um dos principais desafios do aprendizado por reforço é a exploração do ambiente. Anteriormente, já nos iniciamos no método de exploração baseado na curiosidade interna. E hoje proponho considerar outro algoritmo, o de exploração por desacordo.

Rede neural na prática: Mínimos Quadrados

Aqui neste artigo, veremos algumas coisas, entre elas: Como muitas vezes fórmulas matemáticas parecem mais complicadas, quando a olhamos, do que quando a implementamos em código. Além deste fato, também será mostrado, como você pode ajustar o quadrante do gráfico, assim como uma coisa sinistra, que pode acontecer no seu código MQL5. Algo que sinceramente não sei como explicar, por não ter entendido. Apesar de mostrar como corrigir no código.

Redes neurais de maneira fácil (Parte 22): Aprendizado não supervisionado de modelos recorrentes

Continuamos a estudar algoritmos de aprendizado não supervisionado. E agora proponho discutir as particularidades por trás do uso de autocodificadores para treinar modelos recorrentes.

Representações no domínio da frequência de séries temporais: O espectro de potência

Neste artigo, analisaremos os métodos relacionados à análise de séries temporais no domínio da frequência. Ele também se concentrará na utilidade do estudo de funções espectrais de séries temporais na criação de modelos preditivos. Além disso, discutimos algumas perspectivas promissoras para a análise de séries temporais no domínio da frequência usando a transformada discreta de Fourier (DFT).

Redes neurais de maneira fácil (Parte 30): Algoritmos genéticos

Hoje quero apresentar-lhes um método de aprendizado um pouco diferente. Pode-se dizer que é emprestado da teoria da evolução de Darwin. É provavelmente menos controlável do que os métodos discutidos anteriormente. Mas, mesmo assim, permite também treinar modelos indiferenciados.

Introdução ao MQL5 (Parte 4): Estruturas, classes e funções de tempo

Nesta série, continuamos a desvendar os segredos da programação. No novo artigo, vamos estudar as bases das estruturas, classes e funções de tempo e adquirir novas habilidades para programação eficiente. Este guia pode ser útil não apenas para iniciantes, mas também para desenvolvedores experientes, pois simplifica conceitos complexos, fornecendo informações valiosas para dominar o MQL5. Continue aprendendo coisas novas, aperfeiçoe suas habilidades de programação e domine o mundo da negociação algorítmica.

Experimentos com redes neurais (Parte 4): Padrões

As redes neurais são tudo para nós. E vamos verificar na prática se é assim, indagando se MetaTrader 5 é uma ferramenta autossuficiente para implementar redes neurais na negociação. A explicação vai ser simples.

Redes neurais de maneira fácil (Parte 49): Soft Actor-Critic (SAC)

Continuamos nossa exploração dos algoritmos de aprendizado por reforço na resolução de problemas em espaços de ação contínua. Neste artigo, apresento o algoritmo Soft Actor-Critic (SAC). A principal vantagem do SAC está em sua capacidade de encontrar políticas ótimas que não apenas maximizam a recompensa esperada, mas também têm a máxima entropia (diversidade) de ações.

Redes neurais de maneira fácil (Parte 59): dicotomia do controle (DoC)

No artigo anterior, nos familiarizamos com o transformador de decisões. Porém, o complexo ambiente estocástico do mercado de moedas não permitiu revelar totalmente o potencial do método apresentado. Hoje, quero apresentar a vocês um algoritmo focado em melhorar o desempenho dos algoritmos em ambientes estocásticos.

Algoritmos de otimização populacionais: Busca harmônica (Harmony Search, HS)

Hoje, estudaremos e testaremos o algoritmo de otimização mais avançado, a busca harmônica (HS), que é inspirada no processo de procura da harmonia sonora perfeita. Então, qual algoritmo é agora o líder em nossa classificação?