Artículos sobre programación en el lenguaje MQL5

Aprenda el lenguaje de programación de estrategias comerciales MQL5 leyendo numerosos artículos la mayor parte de los cuales han sido escritos por Ustedes - miembros de MQL5.community. Con el fin de buscar rápidamente la respuesta sobre una u otra cuestión de programación, todos los artículos están divididos en categorías: "Integración", "Probador", "Estrategias comerciales", etc.

Siga las nuevas publicaciones y participe en sus discusiones en el foro de MQL5.community!

Nuevo artículo

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

De novato a experto: Programando velas japonesas

En este artículo damos el primer paso en la programación MQL5, incluso para principiantes. Le mostraremos cómo transformar patrones de velas familiares en un indicador personalizado completamente funcional. Los patrones de velas son valiosos porque reflejan la acción real del precio y señalan cambios en el mercado. En lugar de escanear gráficos manualmente (un enfoque propenso a errores e ineficiencias), analizaremos cómo automatizar el proceso con un indicador que identifica y etiqueta patrones para usted. A lo largo del camino, exploraremos conceptos clave como indexación, series de tiempo, rango verdadero promedio (para mayor precisión en la volatilidad variable del mercado) y el desarrollo de una biblioteca de patrones de velas reutilizables personalizada para usar en proyectos futuros.

Creación de un modelo de restricción de tendencia de velas (Parte 4): Personalización del estilo de visualización para cada onda de tendencias

En este artículo, exploraremos las capacidades del poderoso lenguaje MQL5 para dibujar varios estilos de indicadores en MetaTrader 5. También veremos los scripts y cómo pueden utilizarse en nuestro modelo.

Gráficos en la biblioteca DoEasy (Parte 95): Elementos de control de los objetos gráficos compuestos

En este artículo, analizaremos el instrumental usado para gestionar los objetos gráficos compuestos, a saber, los elementos de gestión del objeto gráfico estándar extendido. Hoy nos desviaremos un poco del tema del desplazamiento de objetos gráficos compuestos y crearemos un manejador de eventos de cambio del gráfico en el que se encuentra el objeto gráfico compuesto; también trabajaremos con los objetos de gestión de objetos gráficos compuestos.

Creación de un asesor experto integrado de MQL5 y Telegram (Parte 2): Envío de señales de MQL5 a Telegram

En este artículo, creamos un Asesor Experto integrado con MQL5 y Telegram que envía señales de cruce de medias móviles a Telegram. Detallamos el proceso de generación de señales de trading a partir de cruces de medias móviles, implementando el código necesario en MQL5, y asegurando que la integración funciona a la perfección. El resultado es un sistema que proporciona alertas comerciales en tiempo real directamente a su chat grupal de Telegram.

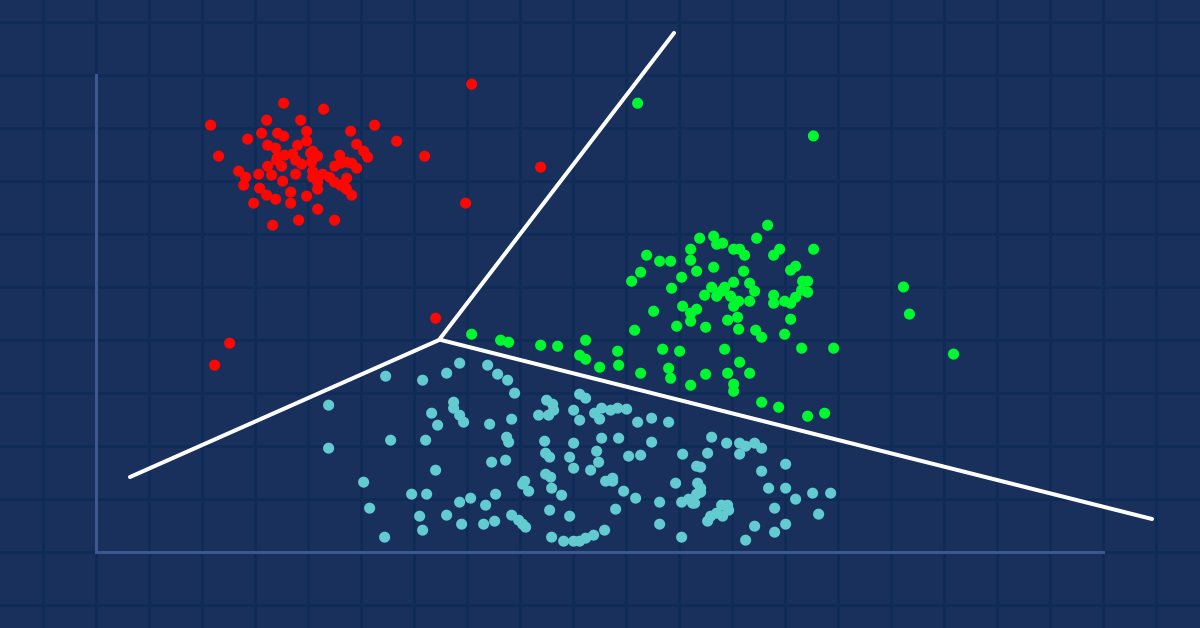

Aprendizaje automático y Data Science (Parte 8): Clusterización con el método de k-medias en MQL5

Para todos los que trabajan con datos, incluidos los tráders, la minería de datos puede descubrir posibilidades completamente nuevas, porque a menudo los datos no son tan simples como parecen. Resulta difícil para el ojo humano ver patrones y relaciones profundas en un conjunto de datos. Una solución sería el algoritmo de k-medias o k-means. Veamos si resulta útil.

Redes neuronales: así de sencillo (Parte 34): Función cuantílica totalmente parametrizada

Seguimos analizando algoritmos de aprendizaje Q distribuidos. En artículos anteriores hemos analizado los algoritmos de aprendizaje Q distribuido y cuantílico. En el primero, enseñamos las probabilidades de los rangos de valores dados. En el segundo, enseñamos los rangos con una probabilidad determinada. Tanto en el primer algoritmo como en el segundo, usamos el conocimiento a priori de una distribución y enseñamos la otra. En el presente artículo, veremos un algoritmo que permite al modelo aprender ambas distribuciones.

Creamos un asesor multidivisa sencillo utilizando MQL5 (Parte 6): Dos indicadores RSI se cruzan entre sí

Por asesor multidivisa en este artículo nos referimos a un asesor o robot comercial que utiliza dos indicadores RSI con líneas de intersección: un RSI rápido que se cruza con uno lento.

Trabajando con las series temporales en la biblioteca DoEasy (Parte 45): Búferes de indicador de periodo múltiple

En el artículo, comenzaremos a mejorar los objetos de búfer de indicador y la clase de colección de búferes para trabajar en los modos de periodo y símbolo múltiples. Asimismo, analizaremos el funcionamiento de los objetos de búfer para obtener y mostrar los datos desde cualquier marco temporal en el gráfico actual del símbolo actual.

Gráficos en la biblioteca DoEasy (Parte 80): Clase de objeto "Fotograma de animación geométrica"

En este artículo, optimizaremos el código de las clases de los artículos anteriores y crearemos una clase de objeto de fotograma de animación geométrica que nos permitará dibujar polígonos regulares con un número determinado de vértices.

Gradient boosting en el aprendizaje de máquinas transductivo y activo

En este artículo, el lector podrá familiarizarse con los métodos de aprendizaje automático activo basados en datos reales, descubriendo además cuáles son sus ventajas y desventajas. Puede que estos métodos terminen por ocupar un lugar en su arsenal de modelos de aprendizaje automático. El término transducción fue introducido por Vladímir Naúmovich Vápnik, el inventor de la máquina de vectores de soporte (SVM).

Obtenga una ventaja sobre cualquier mercado (Parte II): Predicción de indicadores técnicos

¿Sabía que podemos obtener más precisión pronosticando ciertos indicadores técnicos que prediciendo el precio subyacente de un símbolo negociado? Únase a nosotros para explorar cómo aprovechar esta información para mejorar las estrategias de negociación.

Otras clases en la biblioteca DoEasy (Parte 67): Clase de objeto de gráfico

En este artículo, crearemos una clase de objeto de gráfico (de un gráfico de un instrumento comercial) y modificaremos la clase de colección de objetos de señal mql5 para que cada objeto de señal guardado en la colección actualice también todos sus parámetros al actualizarse la lista.

Gráficos en la biblioteca DoEasy (Parte 93): Preparando la funcionalidad para crear objetos gráficos compuestos

En el presente artículo, comenzaremos a desarrollar la funcionalidad necesaria para crear objetos gráficos compuestos. Nuestra biblioteca ofrecerá soporte a la creación de objetos gráficos compuestos complejos en los que dichos objetos podrán tener cualquier jerarquía de relaciones. Vamos a preparar todas las clases necesarias para la posterior implementación de tales objetos.

Características del Wizard MQL5 que debe conocer (Parte 5): Cadenas de Markov

Las cadenas de Markov son una poderosa herramienta matemática que se puede usar para modelar y predecir los datos de las series temporales en varios campos, incluido el financiero. En el modelado y la previsión de series temporales financieras, las cadenas de Markov se usan a menudo para modelar la evolución de los activos financieros a lo largo del tiempo, como los precios de las acciones o los tipos de cambio. Una de las principales ventajas de los modelos de cadenas de Markov es su simplicidad y sencillez de uso.

El criterio de homogeneidad de Smirnov como indicador de la no estacionariedad de las series temporales

El artículo analiza uno de los criterios de homogeneidad no paramétricos más famosos: el criterio de Smirnov. Asimismo, se consideran tanto datos modelo como cotizaciones reales, y se ofrece un ejemplo de construcción de un indicador de no estacionariedad (iSmirnovDistance).

Cómo ser un mejor programador (parte 03): 5 cosas que evitar para convertirse en un programador exitoso de MQL5

Este es un artículo de lectura obligada para todo aquel que quiera mejorar su carrera como programador. Esta serie de artículos tiene como objetivo hacer de usted el mejor programador posible, sin importar la experiencia que tenga. Las ideas debatidas funcionan tanto para principiantes como para profesionales de la programación en MQL5.

Algoritmos de optimización de la población: Algoritmo de gotas de agua inteligentes (Intelligent Water Drops, IWD)

El artículo analiza un interesante algoritmo, las gotas de agua inteligentes, IWD, presente en la naturaleza inanimada, que simula el proceso de formación del cauce de un río. Las ideas de este algoritmo han permitido mejorar significativamente el anterior líder de la clasificación, el SDS, y el nuevo líder (SDSm modificado); como de costumbre, se puede encontrar en el archivo del artículo.

Creación de un modelo de restricción de tendencia de velas (Parte 8): Desarrollo de un asesor experto (II)

Piense en un asesor experto independiente. Anteriormente, analizamos un Asesor Experto basado en indicadores que también se asoció con un script independiente para dibujar la geometría de riesgo y recompensa. Hoy discutiremos la arquitectura de un Asesor Experto MQL5, que integra todas las características en un solo programa.

Aprendizaje automático y Data Science (Parte 30): La pareja ideal para predecir el mercado bursátil: redes neuronales convolucionales (CNN) y recurrentes (RNN)

En este artículo exploramos la integración dinámica de redes neuronales convolucionales (CNN) y redes neuronales recurrentes (RNN) en la predicción bursátil. Aprovechando la capacidad de las CNN para extraer patrones y la destreza de las RNN para manejar datos secuenciales. Veamos cómo esta potente combinación puede mejorar la precisión y la eficacia de los algoritmos de negociación.

Biblioteca para el desarrollo rápido y sencillo de programas para MetaTrader (Parte VI): Eventos en la cuenta con compensación

En anteriores artículos comenzamos a crear una gran biblioteca multiplataforma cuyo objetivo es simplificar la escritura de programas para las plataformas MetaTrader 5 y MetaTrader 4. En la quinta parte, hemos creado las clases de los eventos comerciales y la colección de eventos desde donde se envían los eventos a la objeto de la biblioteca Engine y al gráfico del programa de control. En esta parte de la descripción, vamos a añadir la posibilidad de trabajar con la biblioteca en las cuentas de tipo compensación.

Desarrollando un EA comercial desde cero (Parte 20): Un nuevo sistema de órdenes (III)

Continuemos con la implantación del nuevo sistema de órdenes. La creación de este sistema es algo que exige un buen dominio de MQL5, así como entender cómo funciona en realidad la plataforma MetaTrader 5 y qué recursos nos proporciona.

Redes neuronales: así de sencillo (Parte 16): Uso práctico de la clusterización

En el artículo anterior, creamos una clase para la clusterización de datos. En este artículo, queremos compartir con el lector diferentes opciones de uso de los resultados obtenidos para resolver problemas prácticos en el trading.

Redes neuronales: así de sencillo (Parte 84): Normalización reversible (RevIN)

Hace tiempo que sabemos que el preprocesamiento de los datos de origen desempeña un papel fundamental en la estabilidad del entrenamiento de los modelos. Y para el procesamiento en línea de datos de origen "brutos" solemos utilizar una capa de normalización por lotes. Pero a veces tenemos que invertir el procedimiento. En este artículo analizaremos un posible enfoque para resolver este tipo de problemas.

Trabajando con las series temporales en la biblioteca DoEasy (Parte 44): Las clases de colección de los objetos de búferes de indicador

En el artículo, analizaremos la creación de la clase de colección de los objetos de búferes de indicador y pondremos a prueba la posibilidad de crear cualquier número de búferes para los programas-indicadores, así como la posibilidad de trabajar con estos (el número máximo de búferes que se pueden crear en los indicadores MQL es de 512).

Gráficos en la biblioteca DoEasy (Parte 85): Colección de objetos gráficos - añadiendo los objetos nuevamente creados

En este artículo, finalizaremos la creación de las clases herederas de la clase de objeto gráfico abstracto y comenzaremos a implementar el almacenamiento de estos objetos en la clase de colección. En concreto, crearemos la funcionalidad necesaria para añadir los objetos gráficos estándar recién creados a la clase de colección.

Cómo construir un EA que opere automáticamente (Parte 05): Gatillos manuales (II)

Aprenda a crear un EA que opere automáticamente de forma sencilla y segura. Al final del artículo anterior, pensé que sería apropiado permitir el uso del EA de forma manual, al menos durante un tiempo.

DoEasy. Elementos de control (Parte 27): Seguimos trabajando en el objeto WinForms "ProgressBar"

En este artículo, continuaremos desarrollando el control ProgressBar. Vamos a crear la funcionalidad necesaria para gestionar la barra de progreso y los efectos visuales.

Estructuras en MQL5 y métodos para imprimir sus datos

En este artículo veremos las estructuras MqlDateTime, MqlTick, MqlRates, MqlBookInfo y los métodos para imprimir datos desde estas estructuras. Para imprimir todos los campos de una estructura, existe la función estándar ArrayPrint(), que muestra en un cómodo formato tabular los datos contenidos en un array con el tipo de estructura que se está procesando.

Formulación de un Asesor Experto Multipar Dinámico (Parte 1): Correlación de divisas y correlación inversa

El asesor experto dinámico de múltiples pares aprovecha las estrategias de correlación y correlación inversa para optimizar el rendimiento comercial. Al analizar datos del mercado en tiempo real, identifica y explota la relación entre pares de divisas.

Interfaces gráficas XI: Controles dibujados (build 14.2)

En la nueva versión de la librería, todos los controles van a dibujarse en los objetos gráficos separados tipo OBJ_BITMAP_LABEL. Además, seguiremos describiendo la optimización del código: es decir, analizaremos los cambios en las clases que representan el núcleo de la librería.

Aproximación por fuerza bruta a la búsqueda de patrones (Parte VI): Optimización cíclica

En este artículo mostraremos la primera parte de las mejoras que nos permitieron no solo cerrar toda la cadena de automatización para comerciar en MetaTrader 4 y 5, sino también hacer algo mucho más interesante. A partir de ahora, esta solución nos permitirá automatizar completamente tanto el proceso de creación de asesores como el proceso de optimización, así como minimizar el gasto de recursos a la hora de encontrar configuraciones comerciales efectivas.

Gráficos en la biblioteca DoEasy (Parte 88): Colección de objetos gráficos - matriz dinámica bidimensional para almacenar propiedades de objetos que cambian dinámicamente

En este artículo, crearemos una clase de matriz multidimensional dinámica con capacidad de cambiar la cantidad de datos en cualquier dimensión. Basándonos en la clase creada, crearemos una matriz dinámica bidimensional para guardar algunas propiedades de objetos gráficos que cambian dinámicamente.

Aprendiendo a diseñar un sistema de trading con Bears Power Index

Bienvenidos a un nuevo artículo de la serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. En esta ocasión, hablaremos sobre el Bears Power Index y crearemos un sistema comercial basado en sus indicadores.

Redes neuronales: así de sencillo (Parte 33): Regresión cuantílica en el aprendizaje Q distribuido

Continuamos explorando el aprendizaje Q distribuido. Hoy analizaremos este enfoque desde un ángulo diferente. Vamos a hablar de la posibilidad de utilizar la regresión cuantílica para resolver el problema de la previsión de los movimientos de precio.

Python, ONNX y MetaTrader 5: Creamos un modelo RandomForest con preprocesamiento de datos RobustScaler y PolynomialFeatures

En este artículo, crearemos un modelo de bosque aleatorio en Python, entrenaremos el modelo y lo guardaremos como un pipeline ONNX con preprocesamiento de datos. Además, usaremos el modelo en el terminal MetaTrader 5.

Aprendiendo a diseñar un sistema comercial con Gator Oscillator

Bienvenidos a un nuevo artículo de la serie dedicada a la creación de sistemas comerciales basados en indicadores técnicos populares. En esta ocasión, hablaremos sobre el indicador Gator Oscillator y crearemos un sistema comercial utilizando estrategias simples.

Gráficos en la biblioteca DoEasy (Parte 76): Objeto de formulario y temas de color predeterminados

En este artículo, describiremos la construcción de diferentes temas de diseño de la GUI en la biblioteca. Asimismo, crearemos el objeto "formulario", que es sucesor del objeto de clase del elemento gráfico, y también prepararemos los datos para crear las sombras de los objetos gráficos de la biblioteca y desarrollar posteriormente la funcionalidad.

Gráficos en la biblioteca DoEasy (Parte 96): Trabajando con los eventos del ratón y los gráficos en los objetos de formulario

En este artículo, comenzaremos a desarrollar las funciones necesarias para trabajar con los eventos del ratón en los objetos de formulario y añadiremos nuevas propiedades y la monitorización de las mismas al objeto de símbolo. Además, hoy finalizaremos la clase de objeto símbolo, ya que, desde el momento en que la escribimos, los símbolos gráficos han adquirido nuevas propiedades que debemos considerar, y cuyos cambios tenemos que monitorear.

Redes neuronales: así de sencillo (Parte 18): Reglas asociativas

Como continuación de esta serie, hoy presentamos otro tipo de tarea relacionada con los métodos de aprendizaje no supervisado: la búsqueda de reglas asociativas. Este tipo de tarea se usó por primera vez en el comercio minorista para analizar las cestas de la compra. En este artículo, hablaremos de las posibilidades que ofrece el uso de dichos algoritmos en el trading.

La estrategia de negociación de la brecha del valor razonable inverso (Inverse Fair Value Gap, IFVG)

Una brecha inversa del valor razonable (Inverse Fair Value Gap, IFVG) se produce cuando el precio vuelve a una brecha del valor razonable identificada previamente y, en lugar de mostrar la reacción de apoyo o resistencia esperada, no la respeta. Este comportamiento puede indicar un posible cambio en la dirección del mercado y ofrecer una ventaja comercial contraria. En este artículo, voy a presentar mi enfoque, desarrollado por mí mismo, para cuantificar y utilizar la brecha inversa del valor razonable como estrategia para los asesores expertos de MetaTrader 5.