PythonLSTM

- Experten

- Version: 3.2

- Aktualisiert: 3 April 2024

- Aktivierungen: 5

Dieser Multi-Currency Expert Advisor verwendet 28 Währungspaare. Für die Prognosen verwendet der EA rekurrente neuronale Netze des Typs LSTM, Modelle, die in der Python-Sprachumgebung trainiert und mit Hilfe einer neuen Funktion in mql5 zum Laden von ONNX-Modellen in den EA importiert wurden

Endlich ist es soweit, die mql5-Entwickler haben vor kurzem die Möglichkeit eingeführt, ONNX-Modelle in der Sprache mql5 zu laden. Und dieses Format unterstützt die meisten modernen Bibliotheken für das Training neuronaler Netze, und dies eröffnet nun eine unbegrenzte Anzahl von Möglichkeiten für den Einsatz künstlicher Intelligenz im Handel.

Beeilen Sie sich, um der Erste zu sein, der dieses leistungsstarke Tool im Handel einsetzt, denn schon bald werden neuronale Netzwerkberater außer Konkurrenz stehen, da sich neuronale Netzwerke und künstliche Intelligenz sprunghaft entwickeln.

Inwiefern ist dieser Expert Advisor besser als alle anderen neuronalen Netzwerke auf dem mql5-Markt? - Bisher war es im Allgemeinen nicht möglich, neuronale Netze direkt in der mql5-Sprache zu verwenden, und alle anderen Expert Advisors basieren hauptsächlich auf selbst erstellten neuronalen Netzen, die nicht mit neuronalen Netzen konkurrieren können, die mit modernen Bibliotheken für maschinelles Lernen trainiert wurden, die über viele Jahre hinweg entwickelt und verbessert wurden und von einer großen Anzahl von Entwicklern entwickelt wurden.

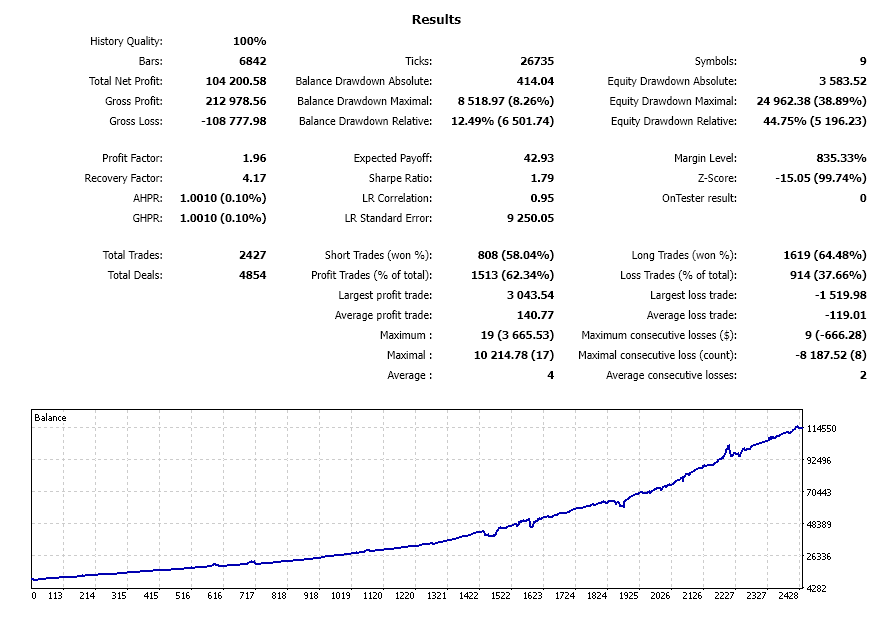

Die Rentabilität der Währungspaare kann im Strategietester nach dem Test auf der Registerkarte "Journal" eingesehen werden, und deaktivieren Sie unrentable Paare nach Bedarf in den Beratereinstellungen oder wählen Sie die rentabelste Option, die Option Aktiv. Vor dem Test setzen Sie Active = True für alle Paare und nach dem Test deaktivieren Sie die unrentablen Paare Active = False, und Sie können mit dem Handel beginnen.

Standardmäßig werden die profitabelsten 9 von 28 Paaren ausgewählt.

Der EA wurde von 2016 bis 2023 trainiert, es ist notwendig, im Strategietester ab 2022 für Model2 = True zu testen, aus diesem Zeitraum weiß der EA nichts über die Geschichte während des Trainings

- Vor dem Testen ist es ratsam, das Währungspaar EUR USD und den H1-Stundenzeitraum auszuwählen.

- Stellen Sie im Strategietester den Handelsmodus "Nur offene Kurse" ein. Dies hat keinen großen Einfluss auf die Testergebnisse, beschleunigt den Prozess aber spürbar.

- Für schnelle Tests können Sie auch die Visualisierung des Strategietesters ausschalten.

- Am Ende des Tests können Sie auf der Registerkarte "Log" Informationen über die Rentabilität und den maximalen Drawdown für jedes einzelne Paar abrufen.

- UseSameLotSizeForAllPairs - die Möglichkeit, die Losgröße für jedes Paar separat auszuwählen, standardmäßig true, eine Losgröße für alle, die durch den obigen Parameter festgelegt wurde

- UseMaxAllTakeProfitProcent - aktiviert den globalen Take-Profit als Prozentsatz des aktuellen Gewinns, der im Parameter MaxAllTakeProfitProcent angegeben ist, nach der Ausführung werden alle aktuellen Orders geschlossen.Test nur auf alle Ticks oder 1 Minute OHLC

- UseMaxStopLossProcent - schaltet den globalen Stop-Loss als Prozentsatz des aktuellen Gewinns ein, der im Parameter MaxAllStopLossProcent angegeben ist; nach seiner Ausführung werden alle laufenden Aufträge geschlossen;Test nur für alle Ticks oder 1 Minute OHLC

- IsDynamicLot - ermöglicht die automatische Bildung der Losgröße in Abhängigkeit vom Saldo oder der freien Marge

- is_koef_for_each - wenn true, dann wird die Losgröße aus dem Saldo für jedes Währungspaar separat gebildet, wenn false, dann aus dem Gesamtsaldo oder der freien Margin

- koef - Koeffizient für die Bildung der Losgröße, je größer, desto größer die Risiken

- von - Bildung der Losgröße in Abhängigkeit vom Saldo oder der freien Marge

- CountOfGrid - die Anzahl der schwebenden Aufträge im Grid

- CountGridBars - die Anzahl der letzten Bars in der Historie, aus denen der niedrigste und der höchste Preis ermittelt wird, um den Abstand zwischen den Aufträgen für das Grid zu berechnen: MaxPrice und MinPrice

- GridKoef - der Abstand zwischen den schwebenden Aufträgen im Raster wird nach der Formel (MaxPrice - MinPrice)/ GridKoef berechnet

- GridKoefBegin, GridKoefEnd - Verteilung der Koeffizienten für die Multiplikation des Preises eines anhängigen Auftrags im Raster